本文來自:人民幣交易與研究

美聯儲近日公佈最新筆記,分析了美國貨幣政策對新興市場的金融溢出效應。相關研究結果幫助解釋了最近幾個月美國國債收益率的上升對新興市場經濟體金融狀況的影響為何相當温和:因為收益率上升似乎主要是受到美國增長前景改善的推動。話雖如此,如果未來加息反映了對通脹的擔憂加劇,脆弱的新興市場可能會面臨壓力。

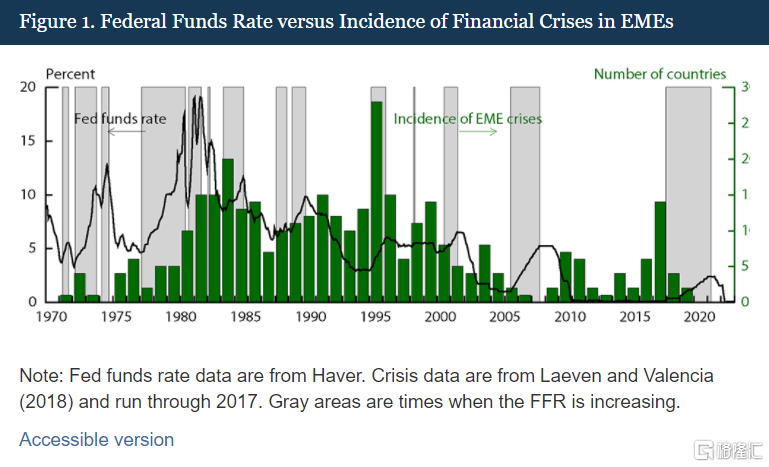

美國利率上升通常被認為對新興市場經濟體(EMEs)是個壞消息,因為它們增加了債務負擔,引發資本外流,而且通常會導致金融環境收緊,從而可能引發金融危機。事實上,如下面所示,1980年代初沃爾克抗通脹時期聯邦基金利率的上升(黑線)與新興市場國家金融危機發生率的急劇上升(綠條)相關。然而,在其他情況下,比如2000年代中期,新興市場經濟體幾乎沒有遇到什麼困難就經受住了美國利率上升的衝擊。

美國貨幣政策對新興市場的所謂“溢出效應”為何存在差異?我們最近的研究表明,美國貨幣政策對新興市場的金融溢出效應取決於兩個關鍵因素:

第一個是美國利率變化的原因。由良好的增長前景推動的利率上升,可能對新興金融市場產生相對良性的影響,因為美國貿易伙伴進口需求增加帶來的國內生產總值(GDP)增長,以及投資者信心增強帶來的好處都應該會抵消加息的成本。相反,如果加息主要是由於對通脹的擔憂或美聯儲政策轉向鷹派(我們將其統一稱為貨幣消息),則可能對新興市場造成更大的破壞。

影響美國貨幣政策溢出效應的第二個關鍵因素是,新興市場國家自身的狀況;宏觀經濟脆弱性較高的經濟體的金融狀況往往對美國利率的上升更為敏感。

我們的研究結果有助於解釋為什麼最近幾個月美國國債收益率的上升對新興市場經濟體金融狀況的影響相當温和。儘管近期通脹數據有所上揚,但這在很大程度上可能是由於對美國經濟迅速復甦的預期升温所致,這將有利於全球經濟的整體發展。此外,儘管近年來新興市場經濟體債務顯著增長,並且因大流行病暴發而加劇,但宏觀經濟脆弱性仍然低於1990年代和1980年代這些動盪年代:宏觀經濟政策更審慎,貨幣在應對危機時更靈活,金融領域也更富有彈性。

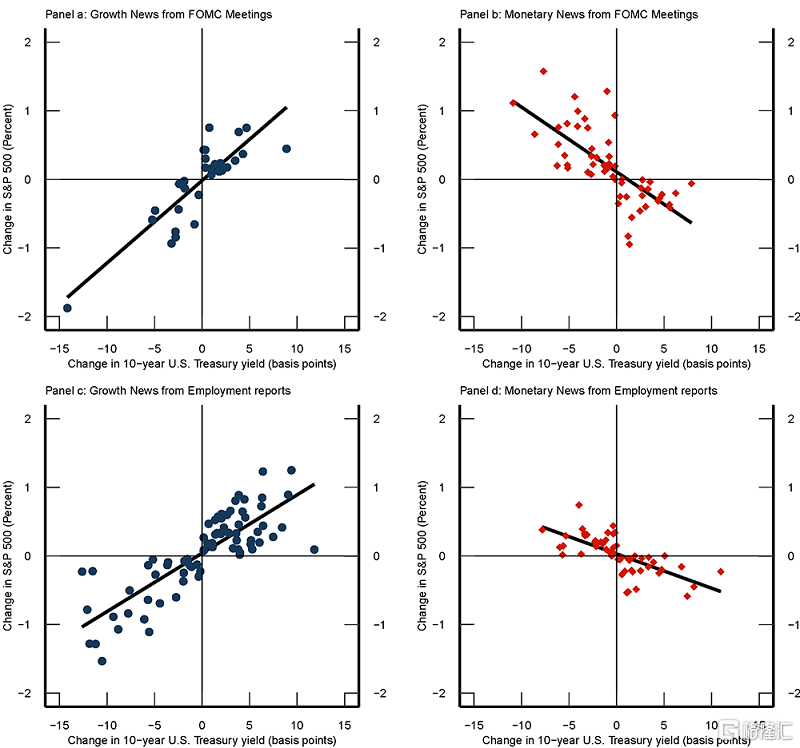

在本報吿的其餘部分,我們將總結上述發現背後的研究,並提出關於較長期美國國債收益率上升對新興市場經濟體金融狀況影響的新證據。我們首先圍繞兩種不同的事件——聯邦公開市場委員會(FOMC)會議和美國就業報吿——觀察一個小時的窗口期內10年期美國國債收益率的變化,然後我們將FOMC會議和就業報吿分類,根據它們主要傳達的是增長消息(即關於未來增長前景的信息),還是貨幣消息(即關於未來通脹或美聯儲的反應機制的信息)。

為了做到這一點,我們研究了標普500指數的同步變動。因此,如果10年期美國國債收益率和標普500指數走勢一致,那麼FOMC的公吿和非農就業數據將被視為主要傳達經濟增長消息。例如,FOMC的溝通增加了投資者對美國經濟增長的信心,可能導致美國國債收益率和股票價格攜手上漲,一份表明增長和盈利前景不佳的非常疲弱的就業報吿則可能導致收益率和股價下跌。圖2中藍色圓點散點圖顯示了自2010年以來FOMC所有會議和就業報吿引發的10年期美國國債收益率和標普500指數變化的組合,我們將這些數據歸類為主要傳達增長的消息。這些數據分別佔FOMC會議和就業報吿的三分之一還多。

相比之下,如果10年期美國國債收益率和標普500指數在會議後走勢相反,我們就將FOMC會議和就業報吿視為主要傳達貨幣政策的消息。例如,FOMC宣佈通脹壓力上升,或許會被解讀為政策立場更趨鷹派,這可能推高美國國債收益率,而壓低標普500指數,因為實際貼現率上升會對股票估值構成壓力。或者,一份就業報吿可能會導致收益率下降,但股價上漲,因為投資者可能認為它的疲弱程度足以避免美聯儲未來收緊貨幣政策。圖2中紅色菱形散點圖顯示了我們將其歸類為主要傳達貨幣消息的觀察結果。

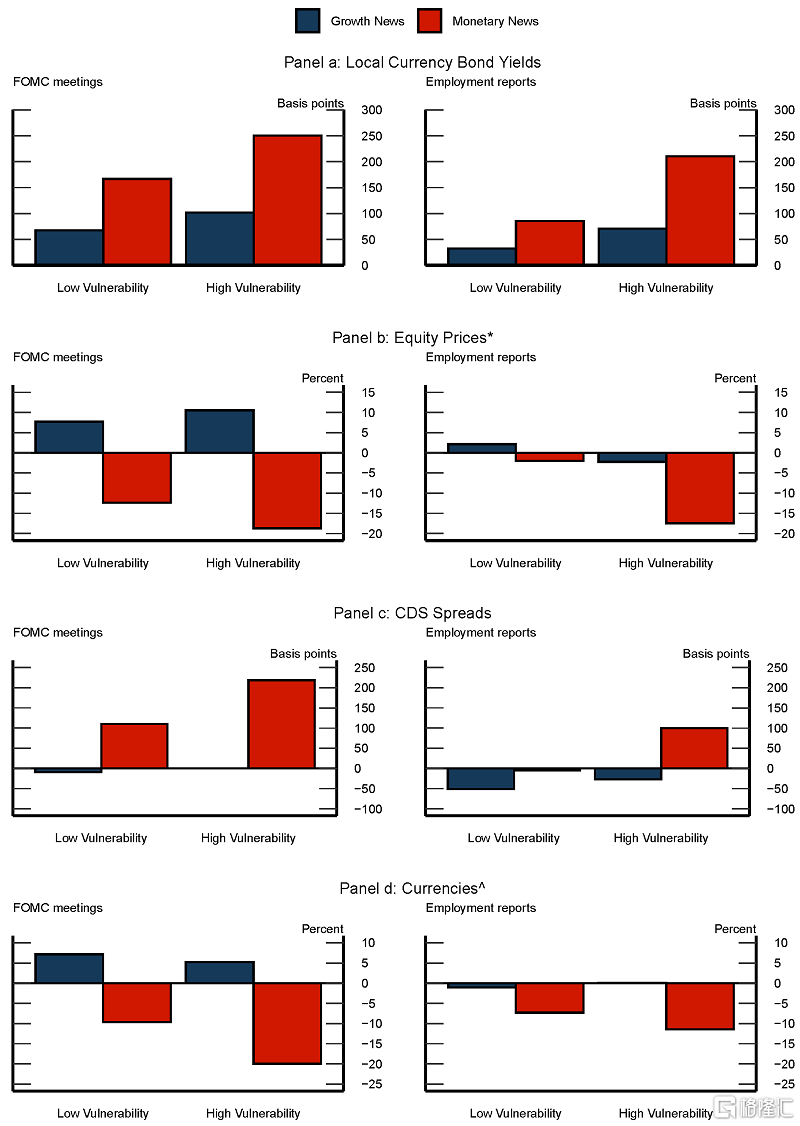

有了這一分類,我們接下來估計新興市場資產價格--本幣債券收益率、股票指數、信用違約互換(CDS)息差和貨幣--對美國國債收益率走勢的反應。我們分別對這四種資產價格與10年期美國國債收益率在FOMC會議和就業報吿前後的變化進行面板迴歸分析,利用一個22個新興市場經濟體從2010年1月至3月22日的樣本。我們允許估計反應基於以下情況而有所不同:(1)FOMC或就業報吿是根據上述方法歸類為傳達增長還是貨幣消息;(2)事件爆發前新興市場經濟體自身的宏觀經濟脆弱性。為了量化新興市場經濟體的脆弱性,我們使用了Ahmed等人(2017)開發的一種複合衡量方法,該方法結合了六個指標的信息:通脹、經常賬户赤字、國際儲備、政府債務、外債和私營部門信貸增長。

我們的主要結果顯示在圖3中,該圖顯示了10年期美國國債收益率上升100個基點對新興市場經濟體資產價格的影響。藍條表示增長消息的溢出效應,紅條表示貨幣消息的溢出效應。這些圖表充分説明了我們的兩個重要發現:

(1) 貨幣消息驅動下的國債收益率變化對新興市場經濟體資產價格的影響要比增長消息驅動下的收益率變化大得多;(2) 相對於不那麼脆弱的經濟體,脆弱經濟體的資產價格對美國國債收益率變動更為敏感。貨幣政策消息推動的收益率上升對較為脆弱的經濟體造成了沉重打擊:本幣債券收益率的升幅是美國國債收益率升幅的兩倍多,CDS息差飆升,股價和貨幣崩潰。相反,當美國國債收益率上升反映的是增長消息時,對新興市場經濟體金融狀況的影響一般是有限的,從統計角度講,在大多數情況下幾乎為零。

綜上所述,美國國債收益率上升可能導致新興市場經濟體金融狀況明顯收緊,但這種影響在很大程度上取決於收益率上升的驅動因素和新興市場經濟體的國內狀況。我們的研究結果有助於解釋今年迄今美國國債收益率上升對新興市場的金融溢出效應為何有限,這是因為收益率上升似乎主要是受到美國增長前景改善的推動。話雖如此,如果未來加息反映了對通脹的擔憂加劇,脆弱的新興市場可能會面臨壓力。(編輯 言一)