本文來自格隆匯專欄:君臨

最近,鋰電池材料圈裏,最常聽到的兩個詞就是——“漲價”、“缺貨”。

自去年下半年疫情恢復後,新能源車一直保持超高速增長,過去的1~5月,新能源車產銷雙雙超90萬輛,同比增速均超過200%,預計全年能達到230萬輛。

下游需求端的持續火熱,直接導致上游兩大產業鏈供應緊張,分別是車載芯片和鋰電池材料。

“缺芯”就不多説了,從年初開始持續到現在,影響波及全球,導致眾多車企焦慮不安,停工停產的消息也是不絕於耳。

動力電池這邊,情況相對好一點,各大電池廠直接產能拉滿,共同貢獻了超過40GWh的裝車量,沒有給車企拖太多後腿。

然而往上看,鋰電池原材料這塊就有點難頂了。

上游碳酸鋰、磷酸鐵鋰、電解液(六氟磷酸鋰、VC溶劑)、銅箔由於供需失衡,從去年下半年開始,便開啟了漲價模式。

01

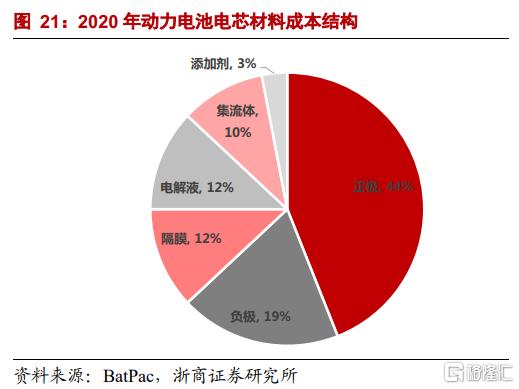

這裏再簡單介紹下,動力鋰電池由正極、負極、隔膜和電解液構成,成本佔比分別為44%、19%、12%、12%左右。

其中,正極是動力電池的核心,三元正極和磷酸鐵鋰正極因不同的物理及化學結構,導致性能差異,決定了二者不同的應用場景和範圍。

三元正極材料價格上漲主要受到上游鈷鋰漲價的帶動,電池級碳酸鋰由單噸4萬元漲至9萬元,區間漲幅達125%。

磷酸鐵鋰正極從20年9月最低3.2萬元上漲至目前最高5.25萬元,漲幅超過50%,主要由於碳酸鋰漲價,以及磷酸鐵鋰電池持續火熱導致需求量大增。

今年5月,磷酸鐵鋰電池的出貨量已經超過三元電池,不排除在全年產量上,磷酸鐵鋰最終逆襲超越三元。

不過,跟電解液相比,上面的材料在漲價方面只能算小兒科。

電解液的核心材料六氟磷酸鋰(六氟),佔電解液成本比重高達50%,自去年三季度後價格一路飆漲,報價從底部8萬元/噸升至35萬元/噸,創下近4年新高,漲價速度就跟坐火箭一樣。

生產1GWh電池需要1100噸電解液,而電解液與六氟的配比約為8:1,即1GWh電池大約需要140噸六氟,以此推算,一季度新增的電池產能就將拉動4.5萬噸的六氟需求。

目前,六氟行業庫存已經探底,部分生產企業持續滿產,訂單也已經飽和,行業開工率超過八成。

到9月份傳統生產旺季,六氟的價格預計還將上漲,達到40萬元/噸,接近16年的頂點水平。

而另一塊影響電解液產能的VC溶劑,價格也已上漲至27萬元/噸,較去年市場均價的15萬元增長了80%,一度出現斷供的局面,後面很多中小電解液企業可能拿不到貨。

按目前的情況,以上材料,下半年還將維持緊缺或緊平衡的狀態。

電解液由於擴產週期長,六氟緊缺的情況短期內難以緩解,可能延續至2022年上半年,帶動電解液價格繼續強勢。

正極方面,電池級碳酸鋰和磷酸鐵鋰需求旺盛,產能釋放緩慢,正極材料價格也將維持高位。

動力電池生產環節,材料成本約佔80%,工費成本約20%。

上游材料瘋狂漲價,各電池廠表示壓力很大,一季度由於庫存原因,受到的影響相對有限,但二季度開始,隨着低價原材料庫存出清,電池廠的毛利率肯定會有明顯下滑。

在銷售端,電池廠想通過漲價來轉移成本的方式較為困難,但頭部企業總有辦法,寧德、億緯、國軒等企業紛紛通過技術優化、拓展產業鏈等形式來降低成本。

寧德財大氣粗,降本的方式最直接,就是買買買,直接或間接參股的上游材料企業超過20家,涉及領域包括鋰、鈷、鎳,碳酸鋰/氫氧化鋰、正負極材料、電解液及添加劑等。

針對這次電解液漲價,寧德的解決辦法更是壕氣十足,直接預付6.75億給天賜材料,鎖定了1.5萬噸電解液。

今年4月,公司公吿計劃對產業鏈優質上市公司投資不超過190億,準備進行垂直一體化佈局,打造一方電池王國。

“二線”大哥億緯鋰能,雖然財力上比寧德差點,但也在通過擴大“朋友圈”的方式來降本提效。

5月份,億緯鋰能宣佈子公司與貝特瑞、SKI設立合資公司,確定了5萬噸高鎳三元正極的年產量。

此前,億緯還與德方納米成立合資公司,保證了磷酸鐵鋰正極供應;18億元入股華友鈷業,加碼高鎳正極和三元前驅體。

“技術流”玩家國軒高科不光在電池能量密度上不斷突破,對產業鏈的佈局也非常深入,除了四大材料,還開展了電池循環回收業務。

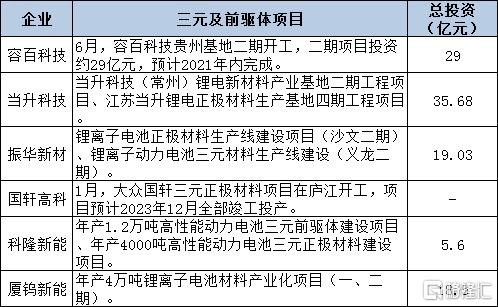

前幾天,國軒在肥東的電池材料基地正式開工,總投資120億元,計劃建設年產10萬噸負極材料產線和20萬噸磷酸鐵產線,目標實現對自己100GWh電池產能的供應。

對電池廠而言,最大的訴求是上游供應鏈穩定,未來都是上百GWh的產能,上游隨便出個幺蛾子,搞得停產停工,損失難以估計。

因此,為了緊跟電池廠擴張步調,材料企業也在積極部署產能擴張,爭取拿到頭部企業的訂單。

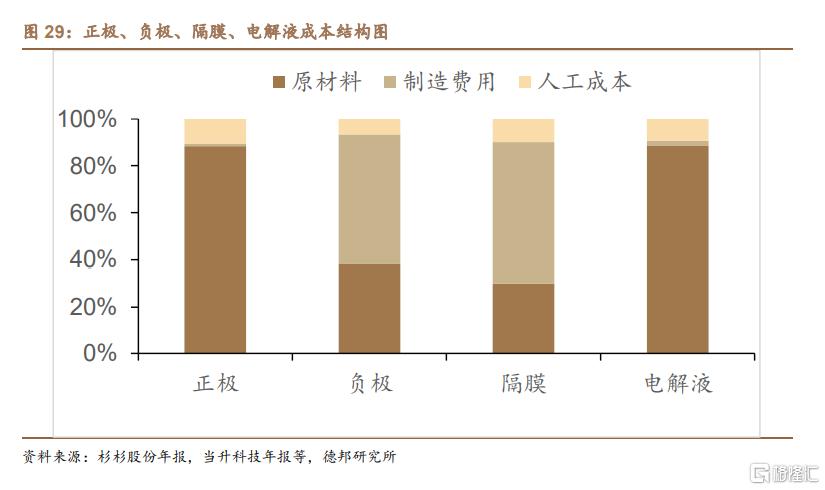

原材料漲價,對原料成本佔比高、成本加成定價的環節影響更加正面,比如正極、電解液,二者原材料成本佔比均為90%左右,可以通過產品漲價來覆蓋原料漲價,因此在本輪漲價行情中更加受益。

02

正極材料

之前的文章中也提到,動力電池目前兩大確定性路線是高鎳三元和磷酸鐵鋰,前者主打高續航,後者主打安全、性價比。

以此為區分,正極材料也分成三元和鐵鋰兩大陣營,2020年全球動力電池所需正極材料合計為27萬噸,三元正極材料需求為18.3噸,磷酸鐵鋰正極材料需求為8.7萬噸,比例大概為2:1。

在今年雙方的交鋒中,三元處於下風;CTP、刀片技術改善了鐵鋰的能量密度後,選擇鐵鋰電池的車型也越來越多,甚至包括了中高端車型,比如比亞迪漢EV、特斯拉Model 3、小鵬P7等等。

當續航能達到400~600公里的時候,鐵鋰電池真正痛點似乎只剩下低温表現差這一項了。

不過,主流鐵鋰電芯能量密度已接近極限,未來降本空間主要取決於規模效應及原材料單價下降。

而需要看到的是,三元正極仍處於技術迭代上升期,能量密度不斷提高。

1.三元正極

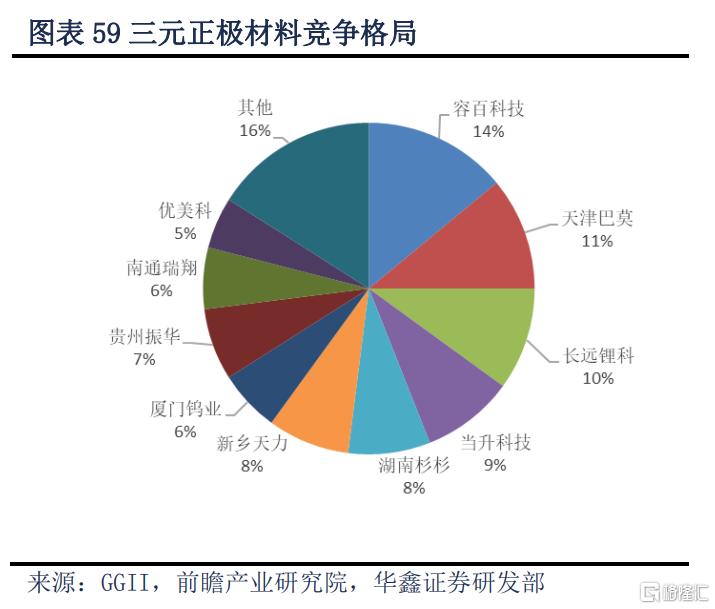

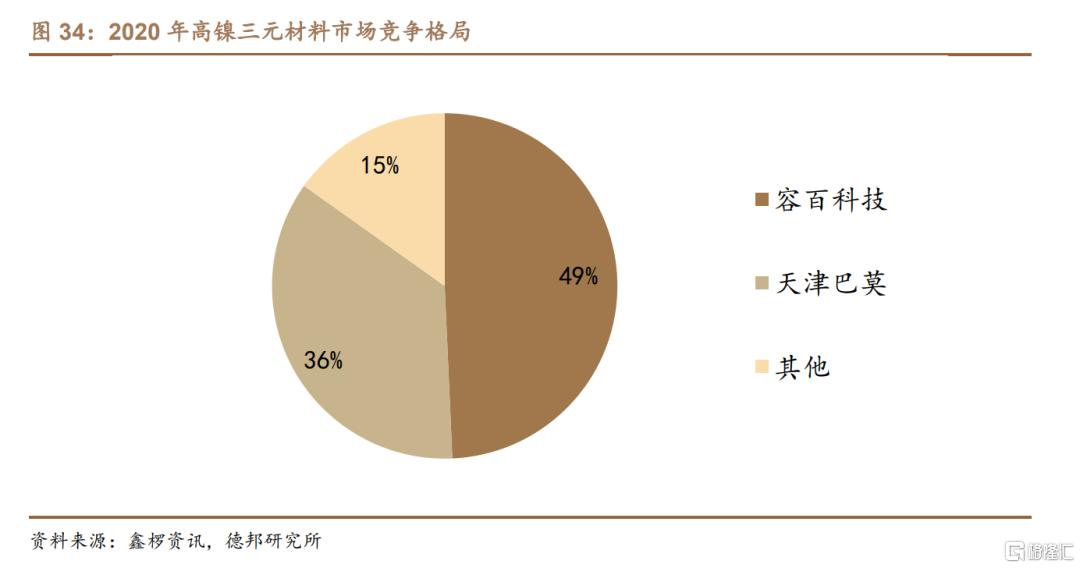

2020年,三元材料市場集中度逐年小幅提升,CR5達到52%,容百科技繼續蟬聯第一,產量超過2.5萬噸,天津巴莫、長遠鋰科分列二三名。

三元電池中,鎳、鈷、錳等金屬含量配比決定了正極材料的不同性能,如何平衡效率、安全、成本是三元技術路線的重要議題。

正極材料價格主要由原材料價格決定,而其中,鈷價對於成本的影響最大。

全球鈷資源都非常稀缺,探明儲量僅750萬噸,超45%還集中在局勢動盪的剛果(金),國內儲量僅佔1%,高度依賴進口。

此外,鈷價走勢週期性明顯,供需經常出現缺口,價格起伏很大。

而鎳價格相對穩定,基本在8-13萬元/噸之間,多用於不鏽鋼合金,動力電池需求對其影響小。

從成本和供應穩定兩方面考慮,高鎳低鈷路線是目前三元正極的最優解。

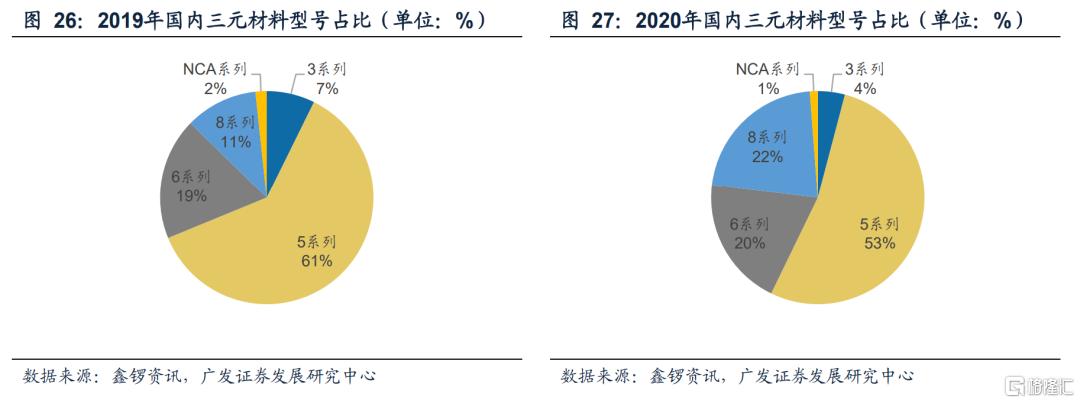

2020年,國內高鎳三元正極材料(NCM8系及NCA)滲透率迅速提升,三元正極出貨23.6萬噸,其中高鎳正極出貨5.19萬噸,佔比達到22%,比19年提高了9個點。

相對於低鎳材料,高鎳材料的生產流程更為複雜,8系高鎳製造費用比5系高近一倍,對公司技術和成本控制的要求更高。

目前各大材料企業都在積極佈局高鎳產能,2021年底產能釋放後,正極的競爭格局也會發生改變。

高鎳這一塊,目前優勢最大的是容百科技,技術佈局全面,成功實現大規模量產,未來的產能規劃也最高。

容百是寧德高鎳正極的主要供應商,去年NCM811材料銷量翻倍,今年Q1的增長維持了高速增長。

容百貴州10萬噸和韓國7萬噸高鎳正極材料項目都已經陸續開工,預計明年底建成,產能爆發會在2023年。

傳統龍頭當升科技這邊,高鎳的進展就慢很多了,2020年811材料的銷售額僅佔15%左右,產能擴張上也明顯不如容百,在市場對高鎳材料將不斷滲透的預期下,當升的股價走勢相當疲軟。

除了技術更迭,三元正極另一大特點是原材料成本佔比高,行業整體毛利率低,基本維持在15%左右,很難拉開差距。

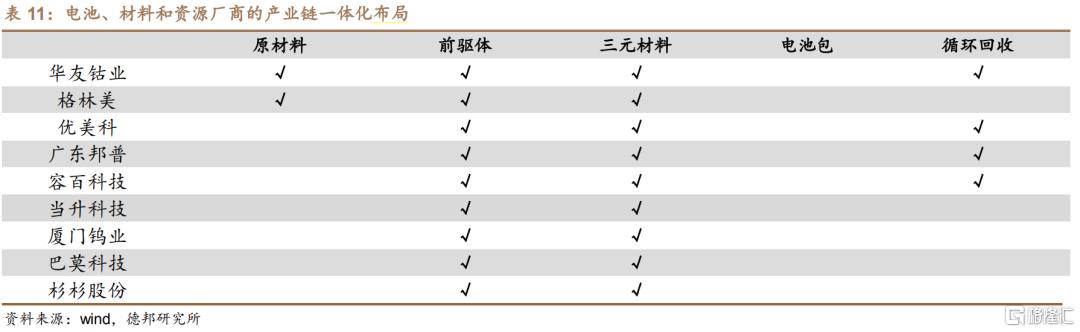

為了降本,正極龍頭也在搞一體化佈局,拓展三元前驅體和電池材料回收業務。

格林美、華友鈷業在前驅體、鈷鎳資源、材料回收業務均有佈局。

格林美很早就攻克了高鎳NCA&NCM811前驅體制造技術,目前擁有13萬噸產能,2020年產量僅次於中偉股份,排名國內第二。

高鎳前驅體毛利很高,預期會拉高格林美的整體毛利率,此外,格林美4月份還跟全球第二大NCA生產商韓國ECOPRO簽訂了35萬噸高鎳前驅體訂單,銷路不愁。

鎳資源方面,格林美通過青美邦項目保證了材料供應,可以安心走高鎳路線。

華友鈷業目前正在轉型,從傳統資源型企業向成長型材料企業轉變。

5月份,華友鈷業宣佈向杭州鴻源購買其持有的巴莫科技38.6175%的股權,加上華友控股的表決權,實現對巴莫科技的控制。

巴莫是國內高鎳正極龍頭,高鎳領域市佔率位居國內第二,2020年市佔率36%,僅次於容百科技;而在2021Q1,三元正極市佔率上,巴莫超過容百排名第一。

6月份,華友鈷業又準備發行可轉債,募資76億元用於高鎳正極、三元前驅體的建設,預計在2023年可以建成。

此外,華友還和好基友億緯鋰能一起完成了對印尼紅土鎳礦的佈局,鎖定原料供應。

總體上,三元正極的競爭非常激烈,各大企業都瞄準市場紅利,做出擴產動作。

2021年以來,包括容百科技、當升科技、振華新材、科隆新能、廈鎢新能等三元正極材料企業擴產規劃、項目開工均提上日程,項目總投資合計近108億元。

杉杉股份、優科美也通過抱緊巴斯夫大腿,增強在技術、產能、市場上的競爭力。

三元正極的格局還不太清晰,必須抓住兩大重點——高鎳化和一體化,高鎳正極材料出貨量容百科技領先,一體化佈局格林美、華友鈷業更加全面,當升科技則是傳統龍頭。

正極企業普遍毛利不高,優先關注企業盈利水平的改善,格林美、華友鈷業Q1的毛利率環比都有不小提升,隨着一體化佈局的深入,成本優勢預計會更加明顯。

目前兩家企業估值上都不算太貴,產能和ROE也在不斷提高,可以多多關注。

2.磷酸鐵鋰正極

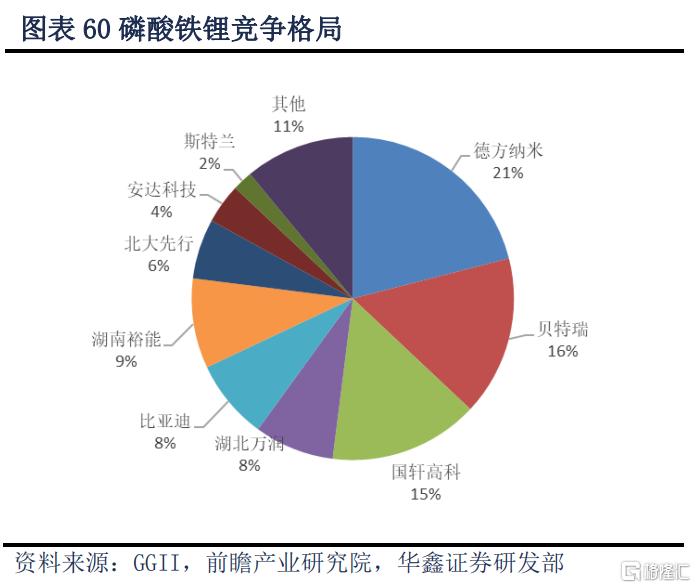

相比於三元正極,鐵鋰這邊的競爭格局就要清晰得多。

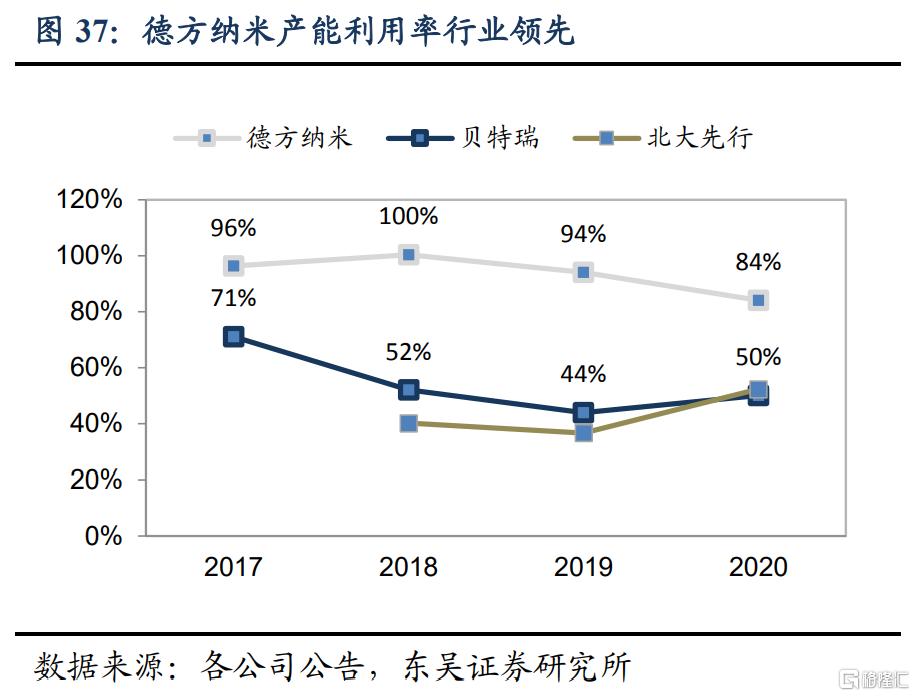

德方納米優勢明顯,憑藉其獨特的液相法優勢和與大客户寧德時代的綁定,18年開始就成了行業第一。

寧德2020年在磷酸鐵鋰電池的市佔率接近6成,德方納米作為一供,供應了其一半左右的正極材料。

產能利用率上,德方納米也一直優於行業平均水平,擴產需求明顯。

老二貝特瑞為了聚焦負極和高鎳三元正極業務,把磷酸鐵鋰正極業務賣給了龍蟠科技,龍蟠憑此收購加碼鋰電業務,貝特瑞產能加上自建產能,2021年產能合計可達到7萬噸。

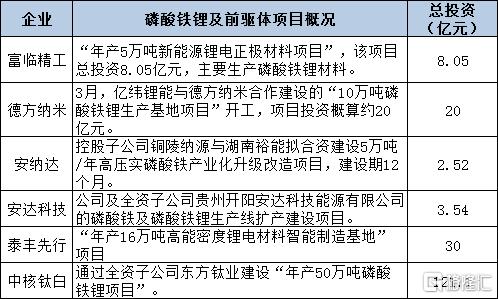

除了傳統龍頭,一堆搞鈦白粉的化工企業也開始涉足磷酸鐵鋰正極領域,包括中核鈦白、龍蟒佰利、安納達等等。

由於鈦白粉生產過程中產生的廢酸、硫酸亞鐵可成為磷酸鐵鋰的生產材料,因此鈦白粉企業生產鐵鋰正極有天然的成本優勢。

由於需求過於旺盛,鐵鋰正極的相關企業也開始了瘋狂擴產,去年Q4以來總共有6家公司宣佈了擴產或開工項目。

其中,最激進的要屬鈦白粉老二中核鈦白,50萬噸的產能規劃比德方還高,當不成鈦白粉老大就想當鐵鋰正極老大。

目前,在傳統企業中,德方納米規模和成本優勢明顯,不過幾家化工企業進入後,會加劇行業競爭。

中核鈦白、安納達由於產能沒有釋放,估值上還未擺脱化工股的影子,隨着項目逐漸投產,大概率會有個估值爬升的過程。

03

電解液

上半年,整個鋰電池乃至新能源車產業鏈中,電解液都是最吸睛的那一個。

由於供需嚴重失衡,電解液核心材料六氟(六氟磷酸鋰)價格創下四年新高,直奔40萬元/噸大關。

另外,VC添加劑自去年Q4開始供應緊張,今年已經出現了明顯的缺口,上半年也沒有新的產能投放,缺口預計會進一步擴大。

下半年,六氟方面預計會有部分產能釋放,供應稍微有所緩解,而VC添加劑可能成為整個鋰電池放量的瓶頸。

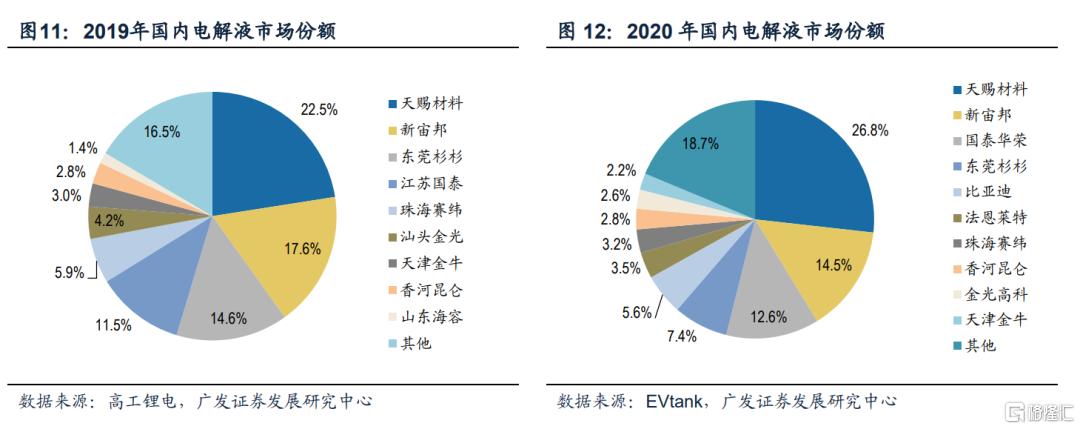

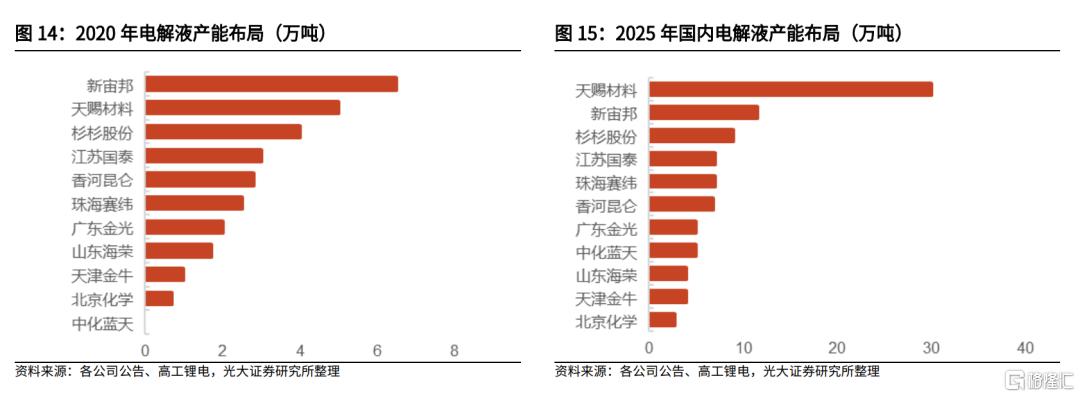

2020年的市場佔有率上,天賜26.8%排第一,新宙邦14.5%排第二,國泰第三。

去年電解液市場給人的感覺還是天賜材料和新宙邦雙龍頭格局,結果新宙邦拉胯嚴重,天賜的領先優勢開始變大。

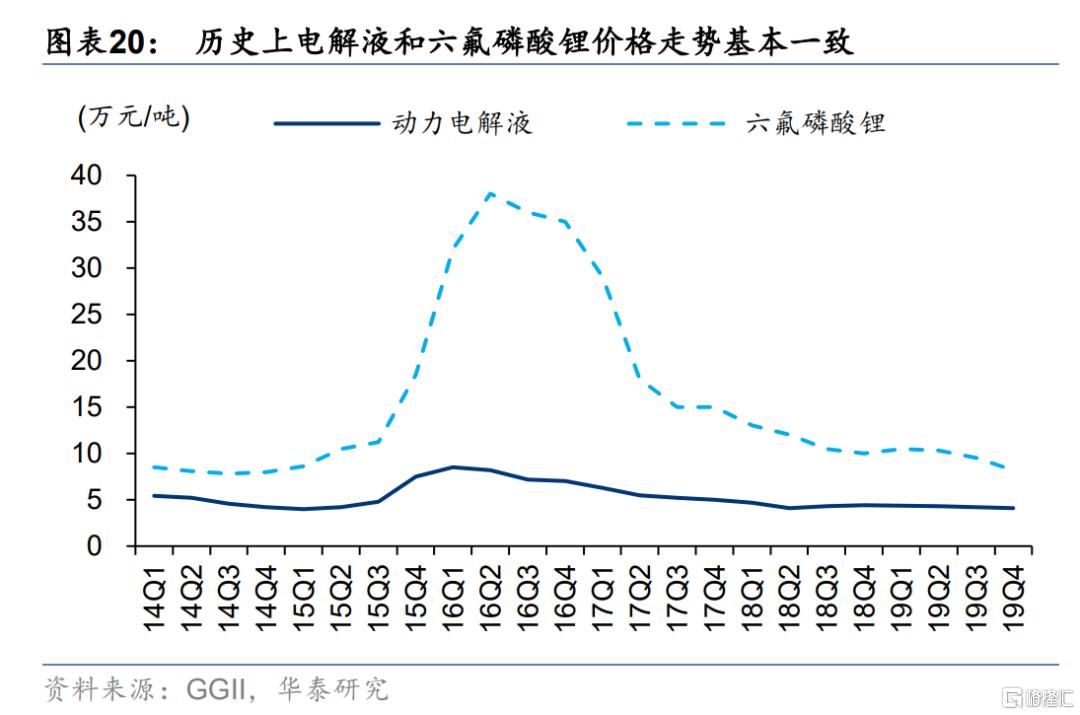

在新型鋰鹽LIFSI被廣泛使用前,六氟依然是電解液的核心材料,二者的價格走勢基本一致。

現狀是,誰有六氟產能,誰就牛。

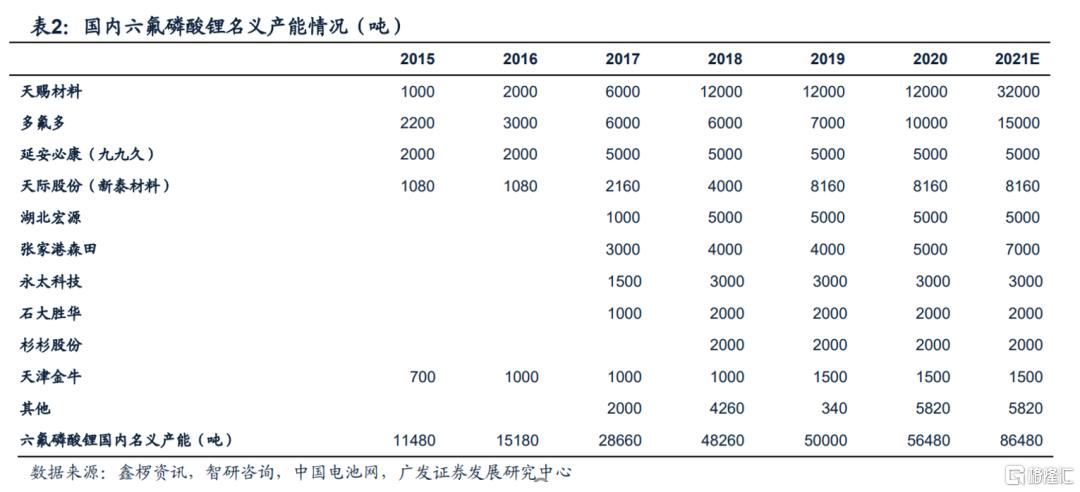

國內企業中,天賜的六氟產能最高,不過基本以自用為主,然後是多氟多、九九久、天際材料、石大勝華等,最近相關公司股價也跟着六氟價格水漲船高。

六氟擴產週期一般是一年半左右,目前價格可能維持到明年1季度。

天賜和多氟多預計在今年3季度會分別投放2萬噸和5千噸產能,略微緩解供需緊張的情況。

短期來看,如果六氟價格繼續上漲,那麼多氟多、石大勝華、天際股份的股價應該還有上升空間;

但如果六氟價格橫盤,或者出現小幅下降,那肯定也會反映在公司的股價上。

長期來看,電解液領域應該投資天賜材料這種一體化公司,6月17日,天賜宣佈計劃自籌資金10.5億元,在安徽建設六氟項目,2023年投產後公司總產能超過9萬噸。

由於自給比例高,六氟價格波動對天賜的成本影響較小,總體材料成本會比同行低6%~8%,今年Q1天賜的毛利率也成功超過老對手新宙邦。

行業老二新宙邦、老三江蘇國泰目前六氟都需要外購,未來電解液的產能規劃也比不上天賜,在一體化和規模優勢面前,差距只會越拉越大。

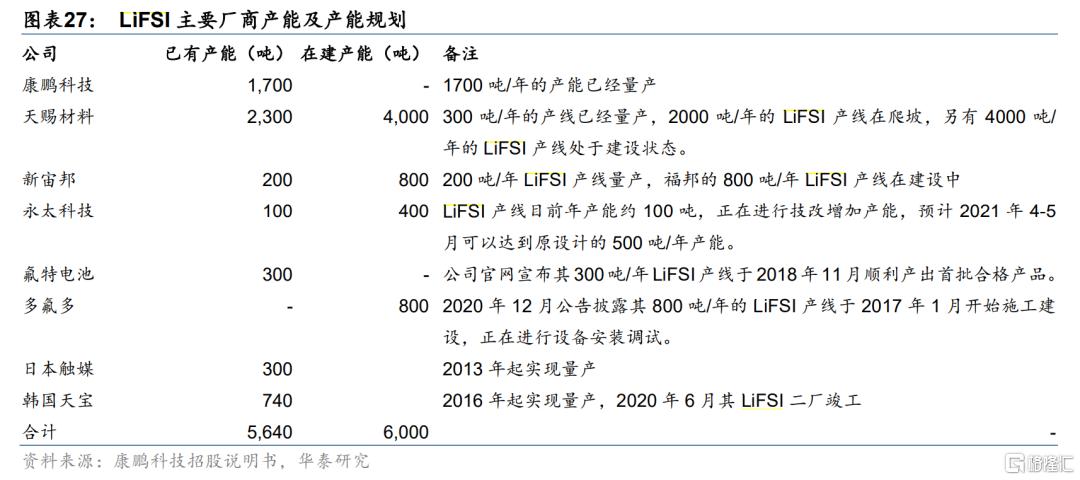

不過,這次六氟漲價也加速了其替代品——“新型鋰鹽LIFSI”的發展,正極高鎳趨勢下,電解液會用到更多的LiFSI。

之前由於技術難度大、成本高,LiFSI尚未直接用作溶質鋰鹽,而是作為溶質添加劑與六氟混用,隨着規模化生產及大幅降本的實現,LiFSI將逐步替代六氟。

而在新型鋰鹽的佈局上,天賜也同樣領先於競爭對手。

六氟具備成本優勢,自給比例高;新型鋰鹽LiFSI技術路線佈局完善;佈局鋰鹽、溶劑、添加劑以及正極原材料。

天賜材料同時擁有以上優勢,是電解液行業確定性最高的公司,具備長期投資價值,但短期不建議追高。

04

緊跟電池廠的擴產腳步,上游四大材料——正極、負極、隔膜、電解液,也開始了瘋狂擴張模式。

目前這個階段,對鋰電池產業公司未來市佔率、行業競爭力影響最大的因素就是產能,所以各家都在玩命的投資、擴產。

近期擴產的項目,會在22、23年陸續投產,到那時才是各大公司業績爆發的時候,對應着當前的高股價預期。

無論從電池廠,還是材料廠的擴產計劃來看,未來產能過剩都是一個大概率事件。

以2025年為節點,行業產能集中釋放後,很可能在23、24年就出現局部產業過剩的情況,比如上文提到的磷酸鐵鋰正極和六氟。

整個鋰電池產業鏈的份額都在往頭部集中,目前格局已經趨於明顯,正極、負極市場較大,競爭也更激烈,但龍頭基本確定;

隔膜、電解液相對清晰,恩捷股份和天賜材料優勢不小。

如果把2025年看做中期節點,2030年看做長期節點,以上公司的發展才剛剛開始。

由於還在發展初期,很多小體量公司隨便發佈個幾萬噸、幾GWh的產能計劃,就能因為高業績彈性引起短期股價劇烈上漲。

但到產能過剩的時候,這些公司就是被去產能的命,沒有長期投資價值。

強者只會恆強,在基本面不發生重大改變的情況下,龍頭的價值會越來越高,比如寧德、比亞迪、恩捷股份、天賜材料、德方納米等等。

鋰電池產業鏈目前最大的選股邏輯是規模化和一體化,能在這兩塊做好的公司,才值得長期持有。