芯片短缺已經超過半年的時間了,從去年年底到現在,芯片緊缺的程度持續在加重,全球各大晶圓代工廠、IC設計公司(包括IDM)紛紛宣佈漲價,今年Q2開啟第二波漲價,緊接着在7月份又將迎來第三波的漲價。整個行業都在説缺芯,到底什麼芯片最缺呢?

我們在最近的報吿裏多次提到,從產業鏈的角度來看,中游的晶圓製造裏包括設計、製造和封測,這裏面在本輪半導體向上週期裏最受益的是設計公司。由於下游景氣度高企(尤其是新能源車和小家電),設計公司能很好的將製造環節價格的上漲傳導到下游。並且由於設計公司掌握着客户,在市場供給緊缺的情況下,這類公司對下游應用端有更強的議價能力,這也是為什麼設計公司在股價上表現更佳的核心原因之一。

半導體的下游應用非常多,而我們今天關注的方向,就是當下最緊缺的MCU,(Micro controller Unit,微控制單元)。

可以把MCU理解為是一個小型的CPU,也就是把正常CPU的頻率、規格做一些縮減,然後將內存、計數器、USB、A/D轉換、UART甚至包括LCD驅動電路等都整合在單一的芯片上,形成一個微型的計算機。這種芯片可以實現編程的功能,通過寫入程序對終端進行控制。

先看看MCU現在緊缺到什麼程度。原本正常只需要8-10周的交期,現在大幅延長,國際大廠包括英飛凌、恩智浦、意法半導體等都出現交期大幅延長數倍的情況。

與此同時,MCU的價格也在飛漲,以意法半導體的熱銷型號STM32F103RCT6為例,19年的時候僅為12.35元/片,20年12月為73.13元/片,21年5月達到了157.95元/片,兩年超過10倍的漲幅。

從產品現在的交期和價格上漲的幅度,可以看出目前MCU是處於非常緊缺的狀態的。

下游景氣度高企的方向

我們説IC設計的投資邏輯,國外廠商IDM模式為主,國內廠商Fabless模式為主,而對於Fabless這種純設計的公司,很關鍵的一點是要看它下游應用的景氣程度。一般來説,下游景氣程度越高,芯片的景氣度(也就是需求)也會隨之越高。而在這之後,再去看公司能獲得產能的情況。

MCU的應用場景可以分為幾個類比,如物聯網(通信+MCU集成)、消費電子(IoT,智能家居與智能穿戴)、汽車電子(燃油車及新能源車)、工業控制(工業智能化)等。其中當前景氣度最佳的是消費電子中的小家電和汽車裏的新能源車。

接下來我們就從這兩個方向去看看哪些公司將受益於小家電和新能源車的高景氣度。

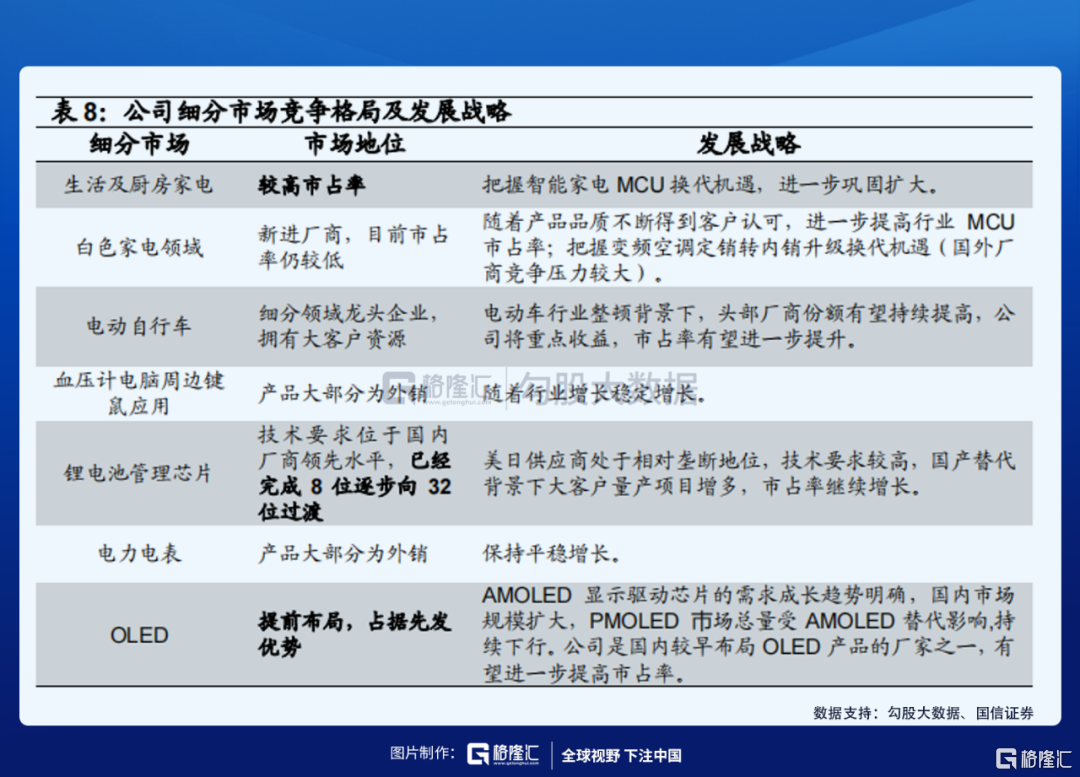

1、小家電

首先來看小家電領域MCU的主要公司為中穎電子300327.SZ,主營業務是MCU芯片設計,下游應用的主要方向的小家電領域,同時也在逐步拓展至其他工業和消費場景,其中市佔率最高的是家電領域。

在國內小家電MCU的市場份額約為20%,處於前三的位置;但在白色家電的市佔率不足10%,未來將持續受益於國內下游白色家電廠商如美的等供應鏈國產化帶來的新增需求,以及公司產品由非變頻向變頻空調升級帶來的ASP提高。

在家電智能化、高端化的發展趨勢下,未來隨着家電品類的不斷增多以及家電MCU的更新換代,公司在小家電MCU領域的營業額也將繼續穩步擴大。

在產業產能供應不足的大背景下,晶圓製造廠價格在上漲,在芯片緊缺的情況下,中穎也在適當向下遊傳導成本,大部分產品從2021年1月1日起提過價,調價主要反應上游供應鏈調漲幅度。未來如產能得到解決之後,產品價格可能會每年有些微向下調整的壓力。

中穎自去年起已採取因應措施,提前佈局,積極應對晶圓廠、封裝測試廠等上游供應鏈爭取產能,如中穎大部分都是在成熟製程的8吋做晶圓代工,小部分芯片製程由8吋轉至12吋做晶圓代工部分,帶來一些新增的產能。但公司下游需求旺盛,短期爭取的新增產能還是無法消化客户訂單需求,公司和經銷商基本沒庫存,短期內MCU緊缺的情況還將繼續。

整體來看,中穎電子量價齊升的邏輯還是比較清晰的。

2、新能源汽車

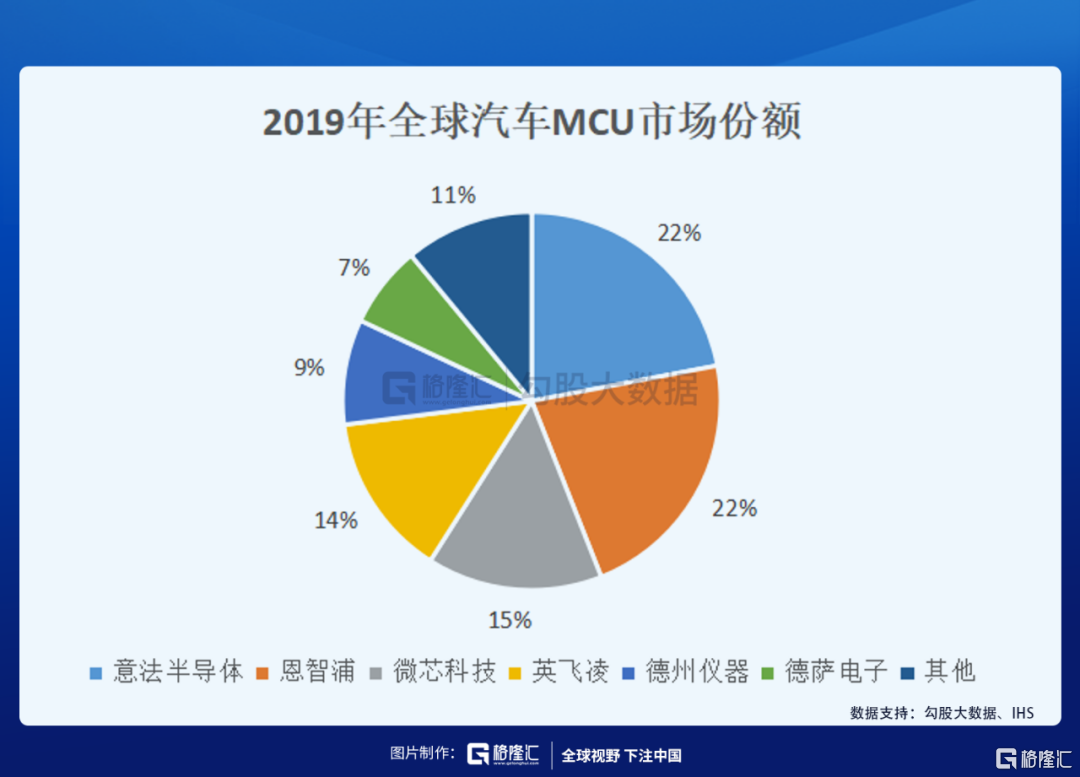

全球以及國內車載MCU市場主要由恩智浦、瑞薩、英飛凌、德州儀器、微芯科技佔領,共佔約85%市場份額。由於汽車級MCU產品品質嚴苛,認證過程很複雜,投入大,短期內難有盈利,並且由於國內車載MCU起步晚,較少公司涉及該領域業務。

目前國內MCU已量產的公司主要有:傑發科技、上海芯旺微電子、賽騰微電子、中微半導體等公司。其中,比亞迪、芯旺微、賽騰、傑發科技等企業已經實現前裝產品,但基本還停留在車窗、照明、冷卻系統等相對簡單的控制應用上,而在動力控制、智能座艙、ADAS複雜領域的應用較少。

而芯海科技MCU於2020年通過AEC-Q100車規級認證,兆易創新車規級MCU產品2021年中左右進入流片環節,其NOR Flash已經通過車規級認證。

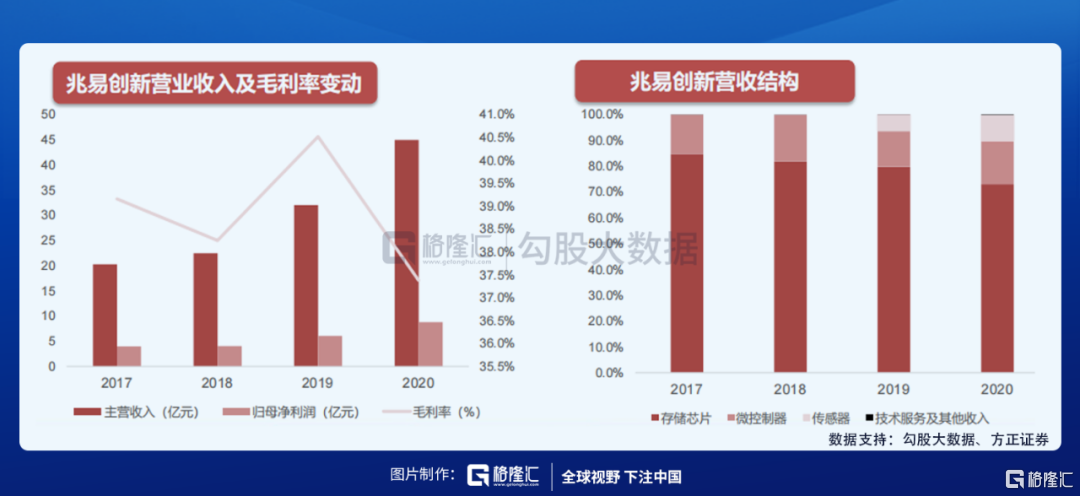

我們來重點説説兆易創新。目前公司即將迎來量價齊升的業務包括DRAM、Nor Flash和MCU,Nor和MCU均為IoT和車用的核心主芯片可以觸及到200-300億美元的市場空間。

以MCU為例,全球MCU製程主要集中在180/130nm、90nm和40nm等成熟製程範圍,在當前MCU產能緊張情況下,兆易憑藉SiP封裝模式快速轉廠獲得產能彈性;另外,在公司自21年以來多次上調價格,20年平均ASP為4元,預計21年有望達到5元,持續受益於這一輪缺貨漲價帶來的國產替代紅利。

兆易在今年6月還推出自主品牌DRAM產品,一方面背靠長鑫獲得技術和產能上支持,19nm DDR4和17nm DDR3在利基市場製程上已經超過華邦電和南亞科;另一方面,利基DRAM本質上與NOR Flash和MCU類似,均具有長尾客户屬性,兆易擁有全國最完善的利基市場銷售渠道和2萬+客户,可以為後續利基DRAM銷售賦能,預計市佔率將快速提升。

公司MCU和Nor Flash的營收佔比在不斷提升,也證明到了前面説的邏輯。

兆易創新佈局目前完成DRAM、MCU和Nor Flash三條產品線協同,在當前行業景氣度和國產替代趨勢加強的情況下,市場空間極大,兆易未來2-3年成長屬性凸顯。

除此之外,在MCU領域,下游在物聯網、智能可穿戴設備、工業控制等領域的應用也有非常明顯的增長核心的代幣公司包括樂鑫科技、北京君正、芯海科技等。

在電子產品智能化的大趨勢下,幾乎所有電子產品對MCU的需求都會加強,以往都是海外大廠佔據了主要的市場份額。但由於這些產品進入下游供應鏈往往需要1-2年的時間,而且正常情況下國內廠商很難切入供應鏈。

國內的廠商經過多年的積累,產品技術指標已經逐步滿足下游客户的需求,此次疫情+下游需求爆發,導致海外供應商缺貨。而國內廠商能以更短的交期交付產品,國內MCU頭部廠商正在加速導入下游各類的終端客户,加速了國產替代。

預計2021年都將取得不錯的業績表現。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。