醫美巨頭愛美客有了新動作!

昨日,愛美客發佈公吿稱,該公司董事會當日審議通過議案,同意公司發行H股並申請在香港聯交所主板掛牌上市。愛美客同時宣稱,公司擬使用超募資金約8.86億元通過增資與收購的方式取得韓國Huons Bio25.4%的股權。

公吿中稱,本次收購目的是為了為進一步推進和提升該公司國際化戰略佈局能力,通過投資相關領域全球領先企業、引進海外前沿的先進技術和成果來推動公司的發展,鞏固和保持該公司的行業領先地位。

今日開盤,愛美客高開高走,盤中一度漲至766.88元,創歷史新高,漲幅近10%,同時帶動醫美板塊整體上漲。華東醫藥盤中最高漲7.3%,華熙生物盤中最高漲6.9%,昊海生科盤中一度漲逾6%,朗姿股份盤中漲近5%。

從年初至今,除受春節後市場資金回撤及3月股東宣佈減持影響而股價大跌,愛美客累計漲幅已達96.4%。憑藉玻尿酸這把鋒利鐮刀收割無數愛美之客的愛美客,這次宣佈在港二次上市及收購計劃,又明晃晃地拿起了另一把鐮刀。

01玻尿酸+肉毒素雙鐮刀收割

大S曾在自己的美容書中將玻尿酸奉為“上帝用來製造亞當和夏娃的黏土”,並對玻尿酸發表“愛的宣言”:“如果沒有玻尿酸,很多人會活不下去。”可見玻尿酸在愛美女生心目中的地位。

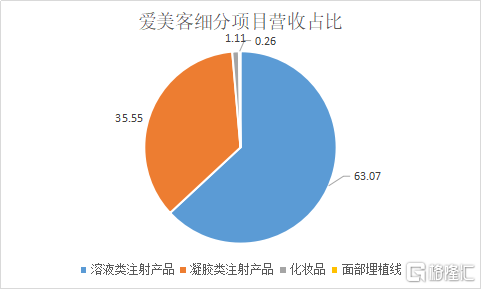

隨着顏值經濟的興起與玻尿酸的推廣普及,醫美龍頭愛美客也憑藉旗下多款玻尿酸產品收割了諸多女生的心。目前,公司共有嗨體、愛芙萊、寶尼達、逸美、逸美一加一和愛美飛6款玻尿酸產品。

其中,嗨體作為國內首款針對頸紋治療的醫美產品,在2020年為愛美客貢獻了4.47億元的收入,約佔總營收的63%。其它凝膠類注射產品如愛芙萊、愛美飛、逸美一加一等則約佔營業收入的35.5%。可以説,玻尿酸注射產品幾乎撐起了愛美客的全部業務。

但愛美客卻不滿足只做玻尿酸醫美產品,為了拓展產品線,它又盯上了另一類輕醫美產品肉毒素。

與玻尿酸一樣,肉毒素也是一種除皺神劑。但玻尿酸主要通過填充來除靜態紋,肉毒素主要適用於除去動態紋,通過阻斷神經對肌肉運動的信號傳導,起到麻痺肌肉的作用。

據悉,此次收購的Huons Bio是韓國一家主營肉毒素醫美產品的企業,主營以A 型肉毒素為代表的醫美產品,目前產品已經在韓國獲批交易方案,並在全球多個國家開展了臨牀實驗。

早在2018年9月,愛美客就與Huons Bio的母公司Huons Global簽訂了A型肉毒素產品在中國的合作協議。根據協議,愛美客將獲得該A型肉毒素在中國市場的進口、註冊的經銷的授權。據悉,該A型肉毒素產品在國內仍處於臨牀實驗階段,一旦成功獲批,愛美客將獲得其在中國10年的獨家代理權。

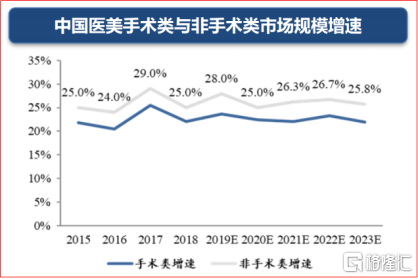

近年來,輕醫美開始在醫美消費市場走俏。相比於手術類醫美項目,非手術類的輕醫美項目具有風險低、創傷小、客單價低的優勢。因此,市場規模增速也快於醫美手術類項目。

(數據來源:弗若斯特沙利文)

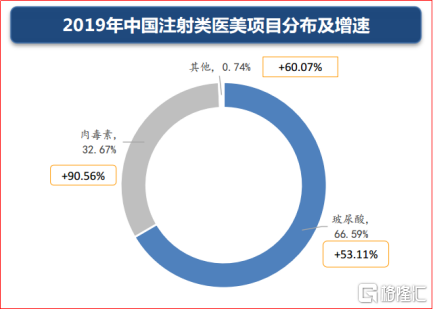

非手術類中,又以注射類佔比最大。據弗若斯特沙利文數據,2015-2019年醫美注射類終端市場規模的年複合增長率為24.4%。其中,玻尿酸注射類醫美項目佔比66.59%,肉毒素佔比32.67%。但肉毒素醫美項目90.56%的市場增速卻遠高於玻尿酸醫美項目53.11%的增速。

(數據來源:弗若斯特沙利文)

愛美客通過收購Huons Bio股權來佈局肉毒素醫美項目,可以拓展其在注射類輕醫美中的市場份額。公司這次在港股二次上市,通過拓寬融資渠道支持擴張也就自然而然了。

02只挑肥肉吃,割最鼓的錢包

毋庸置疑,醫美是塊長坡厚雪的大蛋糕。

艾瑞諮詢數據顯示,2020年中國醫療美容市場規模約1975億元,同比增長11.6%。預計到2023年,該市場規模有望達3115億元,年複合增長率達16.4%。

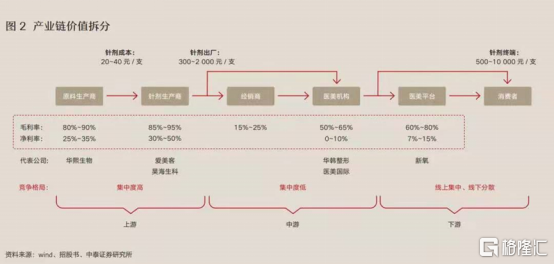

從醫美行業的產業鏈上下游來看,愛美客這類針劑生產商是整個鏈條利潤最高的一環。一支針劑成本20—40元,最後出廠卻可以達到300—2000元一支。中下游的經銷商、醫美機構與醫美平台則較為分散,競爭激烈,被高企的營銷費用蠶食着利潤。

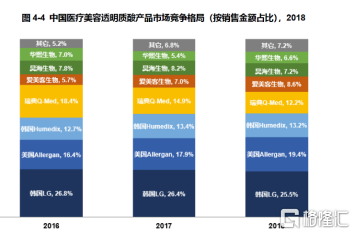

但目前醫美產業最賺錢的一環,卻是由國外廠商佔據優勢地位。以國內玻尿酸醫美產品的市場競爭格局為例,銷售額最高的前四家企業分別來自韓國、美國與瑞典。這也是整個醫美產業鏈技術壁壘最高的一環,想要在技術上突破國外產商的包圍圈並非易事。

(數據來源:弗若斯特沙利文)

醫美產品研發具有周期長、新品上市不確定性大、投入產出比低的風險。從2017年至2020年,愛美客研發佔比逐年下降,從12.81%下跌至8.60%。明星產品嗨體已經是2016年推出的產品,也就是説此後幾年裏愛美客在研發醫美玻尿酸新品上並無突破。如果想要儘快拓展在這一環的市場規模,投資收購是最為方便快捷的方式。

不過,覬覦這塊高利潤蛋糕的不止愛美客一家。四環醫藥在今年4月宣佈在國內獨家代理韓國肉毒素品牌樂提葆。華東醫藥在手握國內玻尿酸市佔率第一的品牌伊婉後,其獨家膠原蛋白刺激劑品牌伊妍仕也預計於下半年在國內上市。

只是對於華東醫藥和四環醫藥來説,醫美業務並不是主營業務,創新藥仍然會是這兩家醫藥公司的主要收入來源。因為集採導致的創新藥業務利潤降低,也依然會其總利潤造成影響。

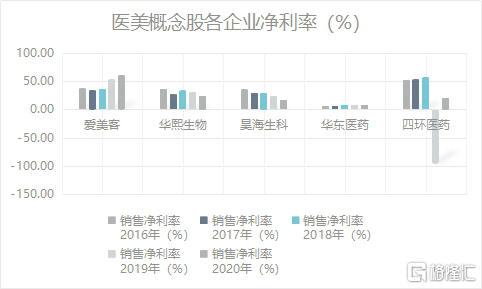

至於同樣被稱為“玻尿酸巨頭”的華熙生物與昊海生科,則雙雙退出了這塊蛋糕的爭奪。一個選擇往C端發展,佈局玻尿酸護膚品業務;另一個在淨利率連年下滑的情況下,投資了家用美容儀企業歐華美科。

與其他醫美概念公司相比,愛美客依然是業務最為純粹的眼光最為毒辣的那家,只專注於最盈利的那個環節,挑最厲害的武器,搶最肥的那塊肉吃。