上週三新能源汽車板塊被整體下撤,鋰電中有一家股票因為股權重組停牌避開了風波,今天順利復牌,集體競價的時候就有漲停的跡象,果然開盤後不久便封板。

整個鋰電板塊,由於國內和歐洲新能源汽車需求旺盛加上美國大力政策刺激,板塊供需更加緊張,隔膜和電解液可能是決定木桶效應的關鍵點,鑑於之前已經分析過天賜材料,今天要介紹的這家公司是動力電池隔膜龍頭——恩捷股份(002812.SZ)。

行業分析

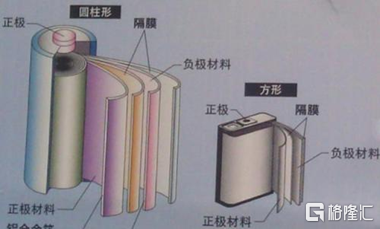

鋰電池隔膜是鋰電池四大材料之一,主要起到將正極和負極分開,防止兩極接觸造成短路的作用。

隔膜分濕法和幹法兩種。濕法隔膜由於微孔分佈均勻性好,孔隙率高,抗拉伸能力強,穩定性好等特點基本用在中高端新能源汽車長續航電池上,但缺點是工藝複雜、成本高於幹法。幹法隔膜則因為低成本,廣泛應用於中低端動力電池(磷酸鐵鋰)、中低端 3C 消費電池、儲能電池、電動工具等領域。

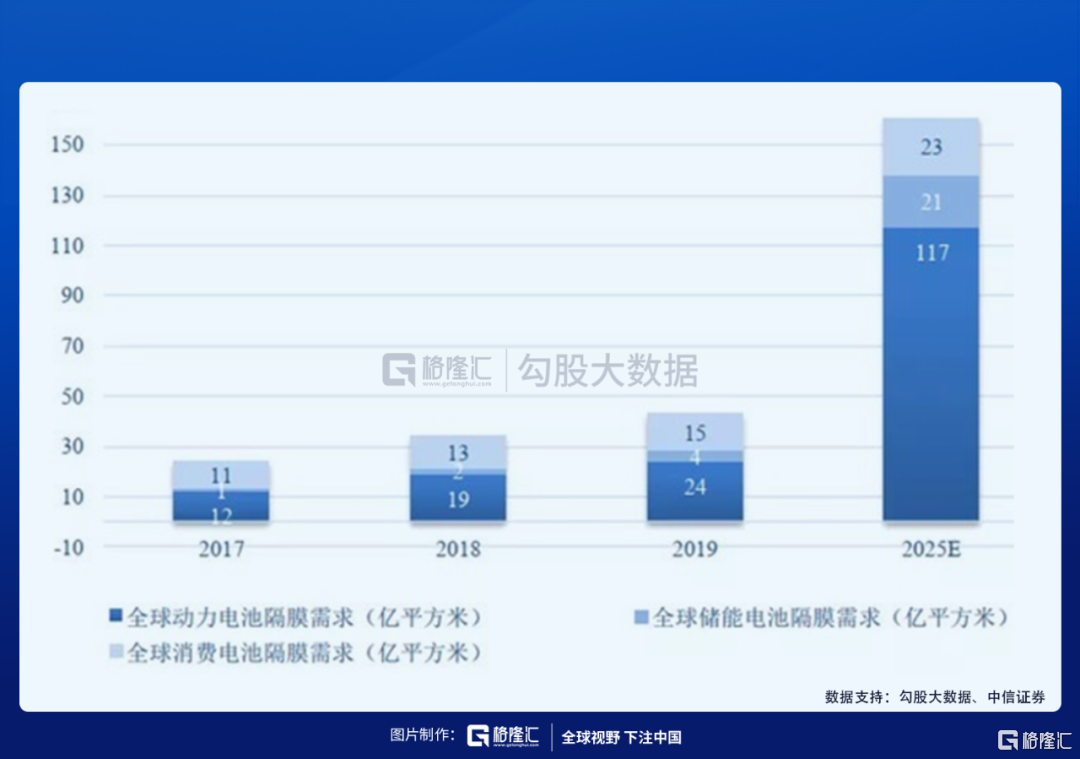

2020年中國鋰電隔膜出貨量38.7億平米,同比增長29.9%。濕法隔膜出貨量27.2億米,同比增長36%,佔隔膜總出貨量的70%。2020年幹法隔膜出貨量11.5億平米,同比增長17%,佔隔膜總出貨量的30%。鋰電隔膜行業的需求來自下游新能源汽車的增速。

大環境上,各家券商均預測新能源汽車進入滲透率加速期。乘聯會持續上調2021年新能源汽車銷量預期,從年初的200萬輛調至240萬輛,預計2021年新能源汽車銷量在250-270萬輛,全球2021年預計530萬輛,同比增長約68%。國內動力電池2021年預計裝機量139Gwh,中信證券更是預測到2025年,全球動力電池隔膜需求約117億平,儲能電池隔膜需求約21億平,消費電池隔膜需求約23億平。

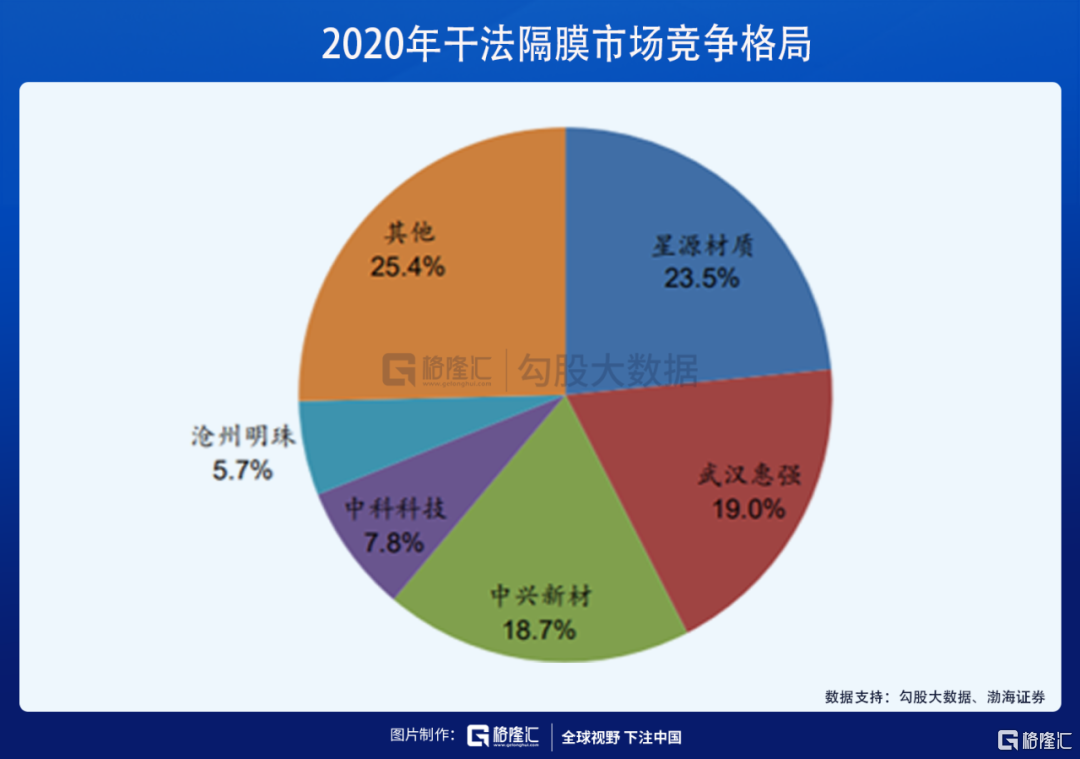

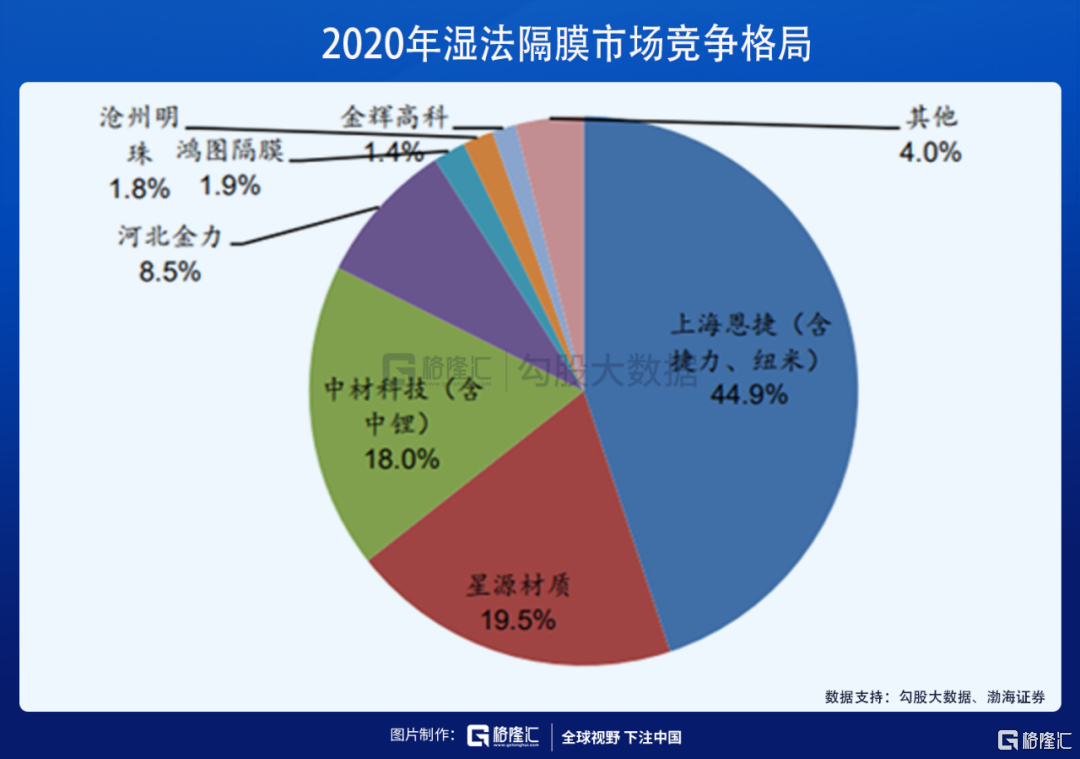

市場格局上面,頭部企業憑藉技術、客户、產能優勢,市場集中度不斷提升。2019年國內隔膜市場 CR3、CR5 分別為 54%、72%,2020年分別增長至為 62%、80%。資源和客户基本聚集在前三家恩捷股份、星源材質和中材科技等。

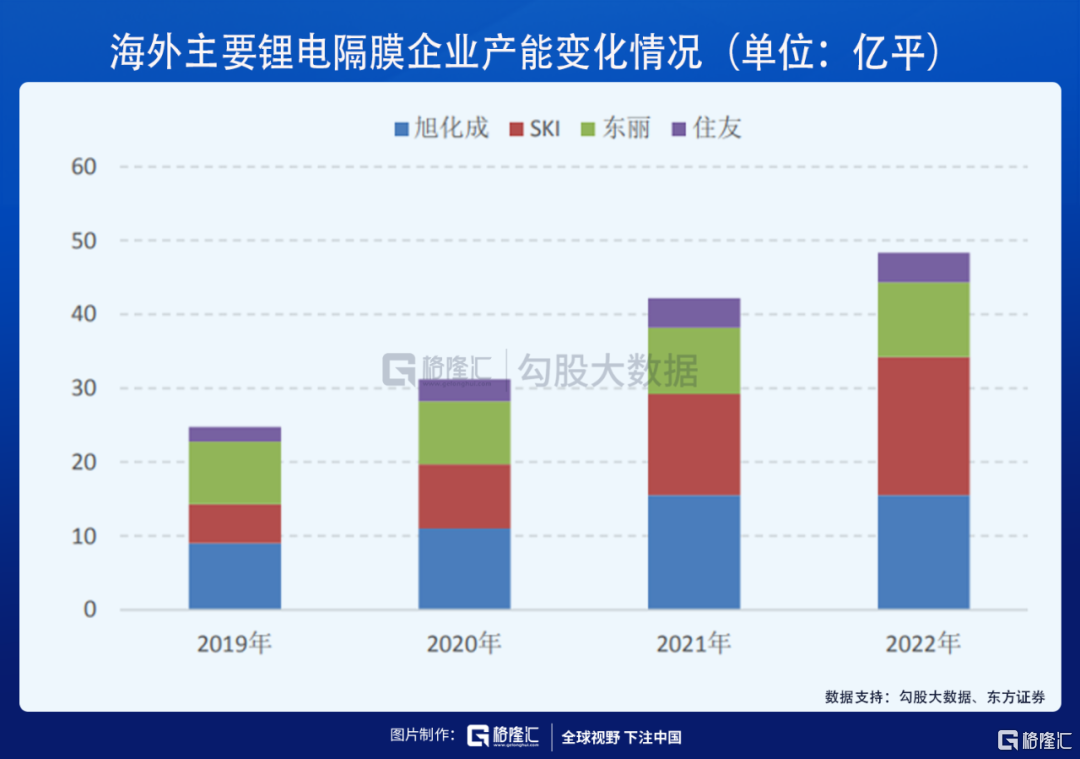

海外方面,隔膜企業多集中於日韓,主要有日本旭化成、日本東麗、韓國 SKI、日本住友、日本宇部、日本Wscope 等,2020 年整體名義產能不超過35億平。一方面,海外隔膜生產成本整體較高,相較中國企業缺乏競爭優勢,另一方面,除旭化成之外,海外大部分隔膜企業的擴產節奏已經放緩,資本開支和產能增速有可能跟不上行業增長的步伐。對比起來,國內的隔膜龍頭是很有話語權的。

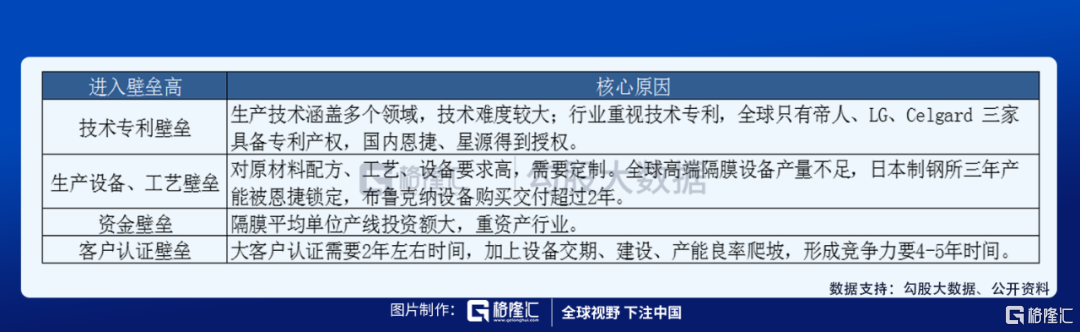

行業特點上,隔膜是鋰電四大材料中技術壁壘最高的環節,主要因為技術專利、生產設備、投資額、客户認證等因素。隔膜性能的好壞直接對鋰電池的安全性產生影響。所以行業的龍頭會形成強烈的馬太效應,強者恆強。

公司介紹

恩捷股份是全球最大的鋰電池濕法隔膜龍頭,成立於2013年,於2016年在深交所上市。2018年完成對上海恩捷90.08%股權的收購,2020年3月收購蘇州捷力,佈局消費領域濕法隔膜。2020年11月收購紐米科技76%的股權。

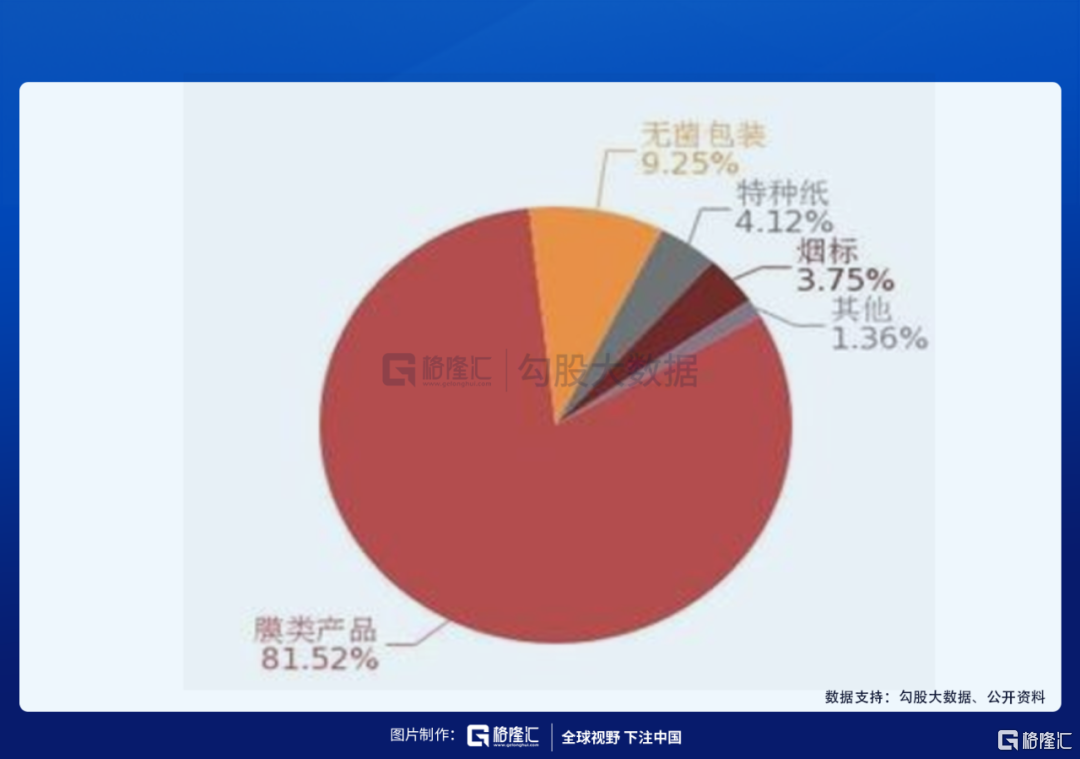

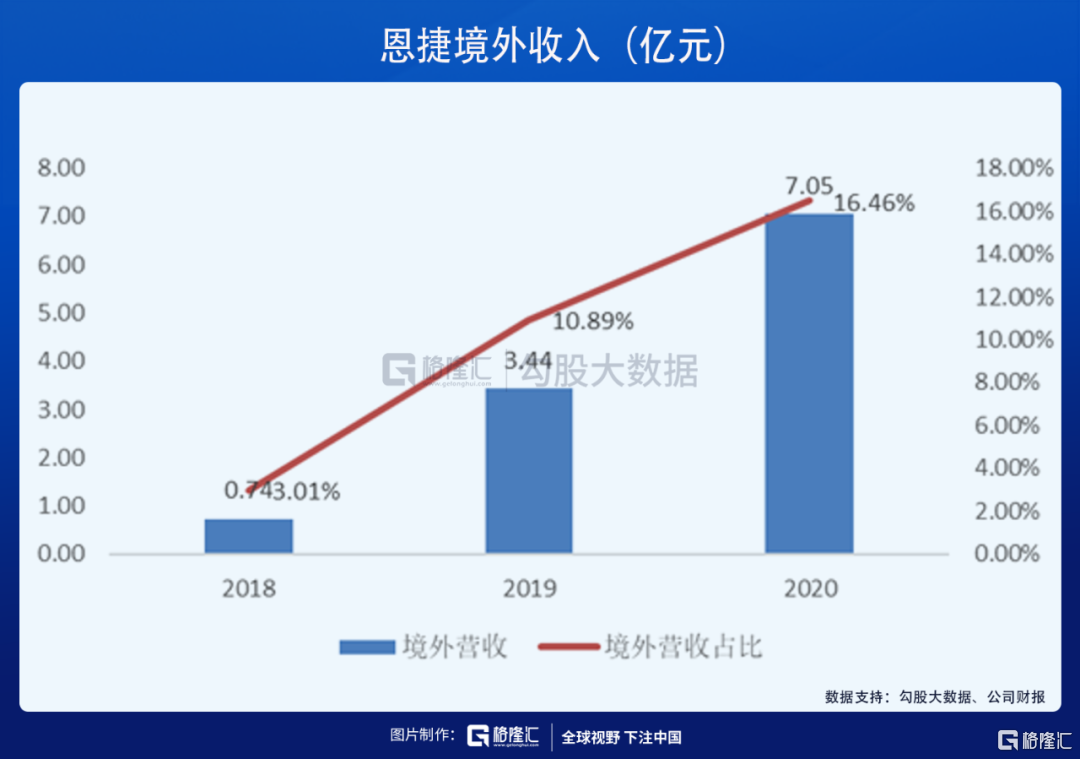

從產品分類來看,恩捷隔膜類業務佔自身總體的80%以上。地區分佈上,2020年恩捷83.54%的收入來自境內,16.46%來自境外客户,但是海外業務增速很快,從2019年的10.89%佔比漲至16.46%。

經營情況上,恩捷2020年營收42.83億元,同比+35.56%;歸母淨利潤11.16億元,同比+31.27%。2020年公司濕法隔膜出貨量約13億平方米,佔全部隔膜出貨量的 31.5%,佔濕法隔膜出貨量的44.9%,出貨量和市場份額均為全球第一。21Q1營收14.43億元,同比+161.05%;歸母淨利潤4.32億元,同比+212.59%。

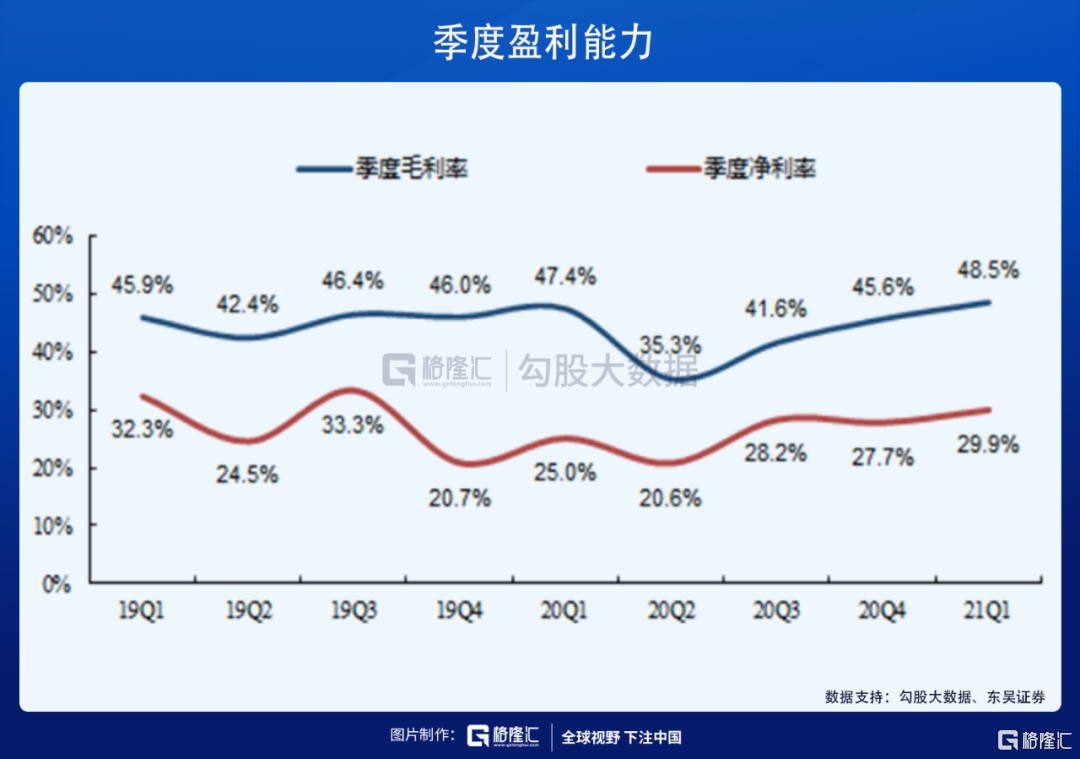

從19年到2021年Q1九個季度來看,恩捷的毛利率基本保持在45%左右,淨利潤平均保持在25%以上。恩捷Q1毛利率為48.51%;淨利率29.94%。對比星源材質,星源Q1毛利潤為34%,淨利潤為14.69%。恩捷的成本優勢幾乎是碾壓性的。

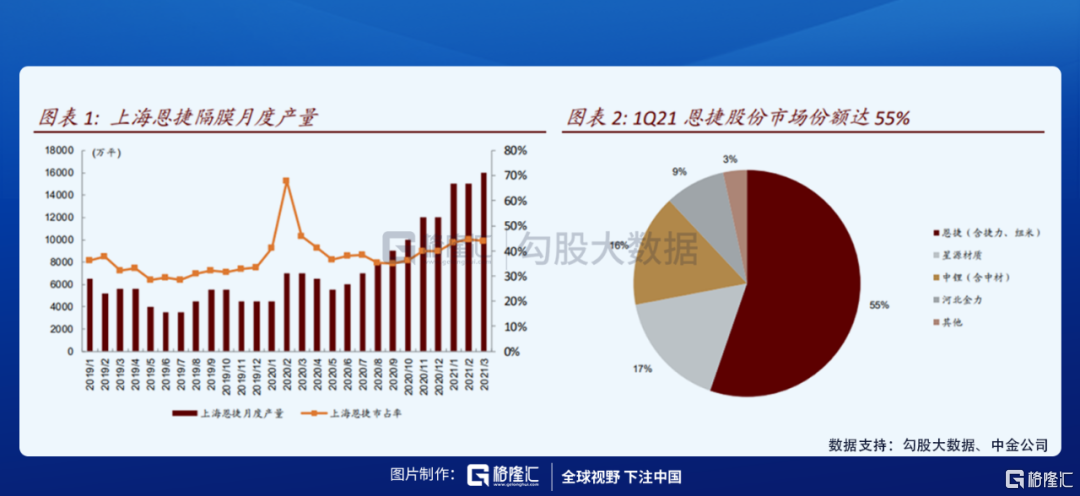

Q1公司產量約5.8億平,出貨約5.6億平,國內市場份額達55%,對寧德出貨超2億平,對LG出貨超7000萬平。上海恩捷單月排產從年初的1.8億平提升至4月的2.2億平。預期公司全年出貨量有望達25億平。

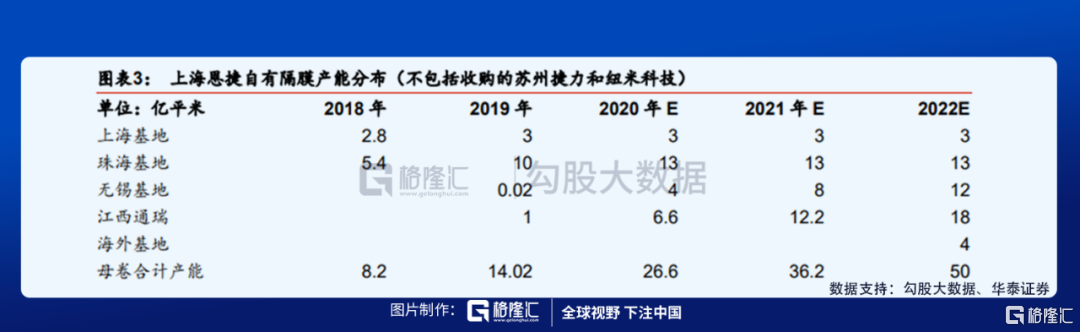

產能方面,2019 年公司濕法基膜產能為23億平方米,2020年公司共有46條濕法隔膜生產線,產能達到33億平方米。預計公司21年全年新增投產10億平方米,如考慮紐米3億平產能,預計2021年底公司總產能將達到47億平方米。

在濕法基膜方面,當前公司已經佈局了上海、無錫、江西、珠海、蘇州(收購蘇州捷力)五大濕法隔膜生產基地,並收購了紐米科技股權,還擬在匈牙利德布勒森市、重慶規劃建設生產基地,基地產能達產後預計公司濕法基膜產能將達近60億平,假設1GWh鋰電池對應隔膜需求1600萬平方米,那麼公司產能將滿足約375GWh的動力電池產能需求。

公司目前已成功通過絕大多數國內外鋰電池廠的產品認證,2019年5月,上海恩捷與LG化學簽訂了合同總金額不超過 6.17 億美元、為期 5 年的濕法隔膜訂單。2020 年上海恩捷向LG化學供貨實現收入4.74 億元。當前,公司配套松下、三星、LG Chem 國外三大鋰電池生產巨頭,以及寧德時代、比亞迪、國軒、孚能、力神等國內主流鋰電池企業。公司在匈牙利規劃建設的項目有利於快速響應客户需求,開拓歐洲本地電池廠商客户。

更重要的是當下美國電動車政策類比歐洲19年底的政策的高度,2022年美國電動車的增速會很高。而美國廠商大多依賴日韓系電池廠,恩捷手握松下、LG、三星以及特斯拉的訂單,美國市場的擴張將給恩捷帶來更多的利潤增長。

估值

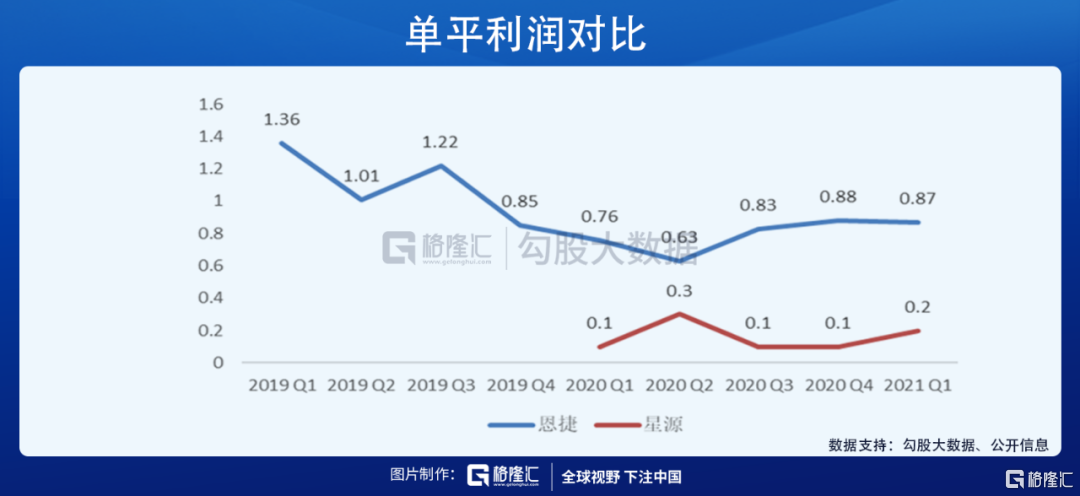

在下游確定性高的大環境下,恩捷的估值其實主要看兩個數據,一個是排產情況,另一個是單平利潤。

首先看排產情況,恩捷Q1共排產5.8億平,出貨量5.6億平,產能轉化為96.55%,平均單月排產為1.9億平,4月分後上海恩捷的產能提升到2.2億平,而6月最新的排產數據是單月2.4億平。保守測算的話,假設到年底單月平均排產是2.5億平,產能轉化率不變,全年出貨量為26億平。

再來看單平利潤,前9個季度恩捷單平利潤的均值在0.93元/平,Q1單平利潤微降主要原因是國內大客户佔公司出貨比例提升。

但是恩捷在加速全球化進程,最近美國新能源汽車政策加碼,美國整車廠主要以來韓系電池廠,恩捷是LG、三星和松下的主供。海外0.4美元/平米以上的價格相對國內的1.4元/平溢價較大。

且最近恩捷與Ultium Cells約定自合同簽訂日(2021年6月9日)至2024年末,UltiumCells向恩捷採購2.58億美元以上的鋰電池隔離膜。此公司為LG化學與通用汽車在美合資的電池廠,年產能預計30GWh以上,預計將於2022年投產。預計2022-2024年實際出貨量將達50-60GWh,對應隔膜需求量8-9.6億平米。假定全部供應基膜,預計2022-2024年恩捷的供應量將在6億平米以上。

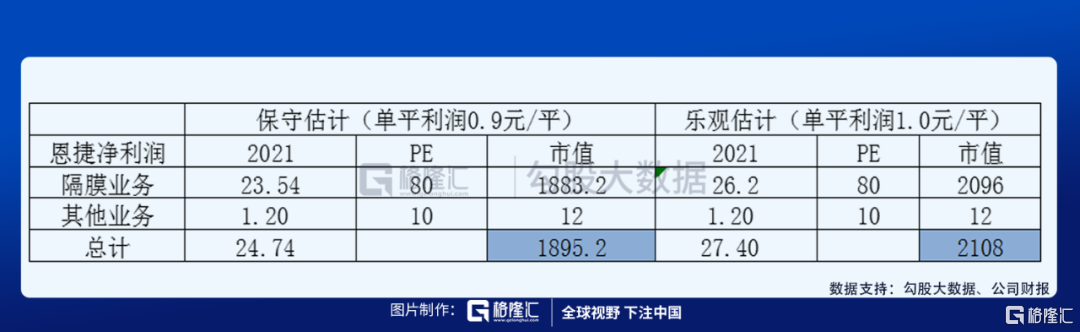

綜合以上情況,假如用0.9元/平估算恩捷的淨利潤已經是偏保守了,之後如果供需關係更加緊張,不排除隔膜整體會漲價的可能性。分單平利潤為0.9元和1.0元兩種情況看:

0.9元情況下,恩捷的隔膜業務淨利潤為23.54億元,其他業務中一季度淨利潤大概為3千萬,整合四個季度約為1.2億元。隔膜給行業平均80倍PE,其他業務給10倍,2021年整體市值為1895億元。

而1.0元情況下,隔膜業務淨利潤為26.2億元,給80 倍PE,其他業務部分不變,恩捷整體市值為2108億元。

説在最後

下游新能源汽車的產能由芯片和電池決定,只有這兩個的產能上去,整車的產能才能往上走。隔膜2022年從供給角度來看,恩捷預計新增有效出貨11億平左右,星源材質新增2億平米,中材科技新增4-5億平米,市場新增有效出貨在22億平左右,對應135GWH左右電池增量。下游需求中,寧德時代預計2020年出貨在130GWH左右,預計22年出貨量將超過250GW,增量達120GWH以上,再加上其他電池廠商的增量,隔膜會供不應求,漲價的可能性變大。

所以關於隔膜板塊,頭部企業滿產,二三梯隊的產能利用率提升。濕法滿產、LFP裝機量大增帶來幹法隔膜投資增加。目前瓶頸在設備製造商手裏,未來幾年設備的產能被恩捷等頭部公司所鎖定。2021年恩捷隔膜的出貨量預計26億左右,2022年增加11億平新產能後,按每平米1.1元估算大概有40億淨利潤,悲觀估值 50倍PE即為2000億,正常 60倍PE即為2400億元,最樂觀估值70倍即為2800億元。

中期策略中,恩捷兩千億市值是可以期待的,而長線中恩捷依然邏輯強勁,這家全球隔膜龍頭值得關注。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。