目前市場缺芯的情況已經眾所周知,幾乎所有的晶圓代工和IDM公司的產能都已經打滿,但依然無法滿足去年以來大幅增加的下游需求。在這種情況下,各大晶圓廠紛紛加大資本開支,進入大規模的擴產階段,這對於上游的設備公司將有非常直接的推動作用。

(1)上游設備公司投資邏輯一:晶圓廠資本開支大幅增加

在當前這個階段,由於晶圓廠的資本開支大幅增加,這時候上游設備會對此最為敏感。由於設備製造和運輸安裝的週期接近1年,所以自2020年下半年開始,中游的晶圓廠會提前下訂單,從而使得上游設備廠商在2021年的業績會有比較顯著的增長,這對於產業鏈上游設備是明顯的投資機會。

(2)上游設備公司投資邏輯二:國產替代加速

另外一點,由於近兩年中美之間的摩擦,導致中芯、長存、長鑫等有更強的動力去給國內的上游設備公司機會進入供應鏈,從19/20年開始,國內有一批上游設備公司的核心產品已經進入了28nm及以下的製程了。從這個角度看,有國產替代的邏輯在,國內的設備公司的增速會比國外的設備公司增速更高。

今天本文就來討論一家國內半導體IC前道+先進封測領域塗膠顯影設備龍頭公司——芯源微(688037.SH)。

公司介紹

芯源微自2002年成立,主要從事半導體設備研發和銷售,從成立至今已經深耕19年了。

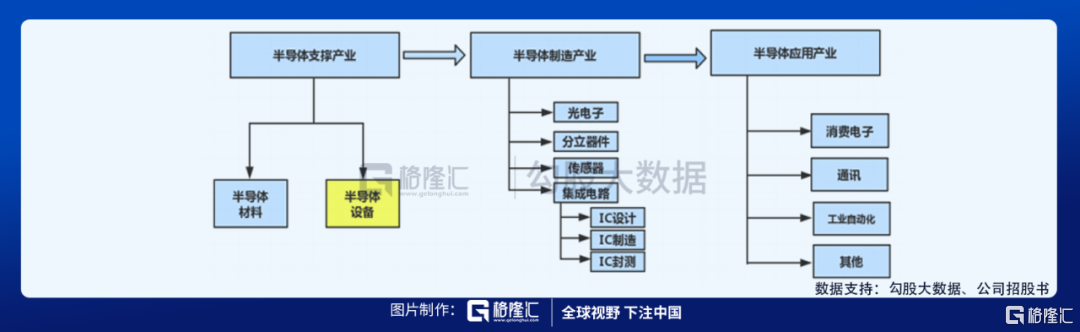

半導體生是用於支撐中游晶圓廠生產的設備,如下圖:

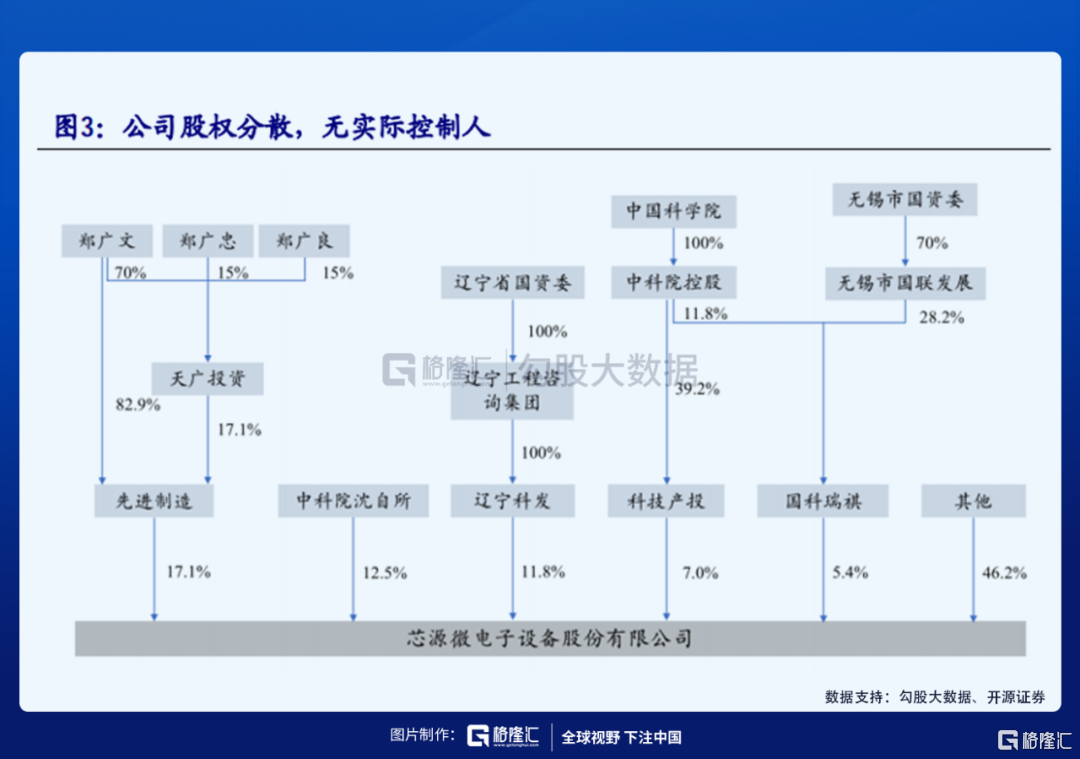

(1)公司股東情況

公司的第一大股東是先進製造,持股17.1%;第二大股東中科院沈自所持股12.5%,同時同屬中科院背景的還有科技產投(持股7.0%)、國科瑞祺(持股5.4%)。另外,遼寧科發實業(持股11.8%)為遼寧省國資委控股單位,無錫市國資委間接持股國科瑞祺。

整體看,公司的股權比較分散,沒有實際的控制人,並且股東大部分都是國有資本。從這個角度去分析的話,由於現在國產替代的背後是政策推動的,包括中游的中芯、長存、長鑫等都有任務要達到一定比例的國產化率,芯源微的國資背景無疑是有利的。

(2)公司產品

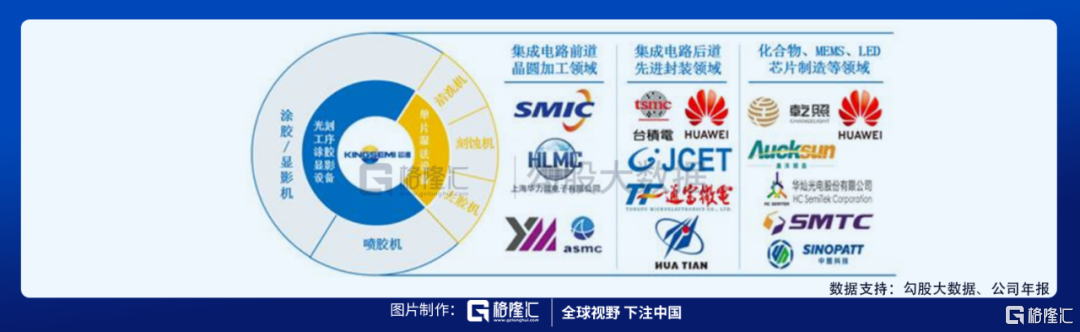

芯源微的產品包括光刻工序塗膠顯影設備(塗膠、顯影機、噴膠機)和單片式濕法設備(清洗機、去膠機、濕法刻蝕機),可用於8/12英寸單晶圓處理(如集成電路製造前道晶圓加工及後道先進封裝環節)及6英寸及以下單晶圓處理(如化合物、MEMS、LED芯片製造等環節)。

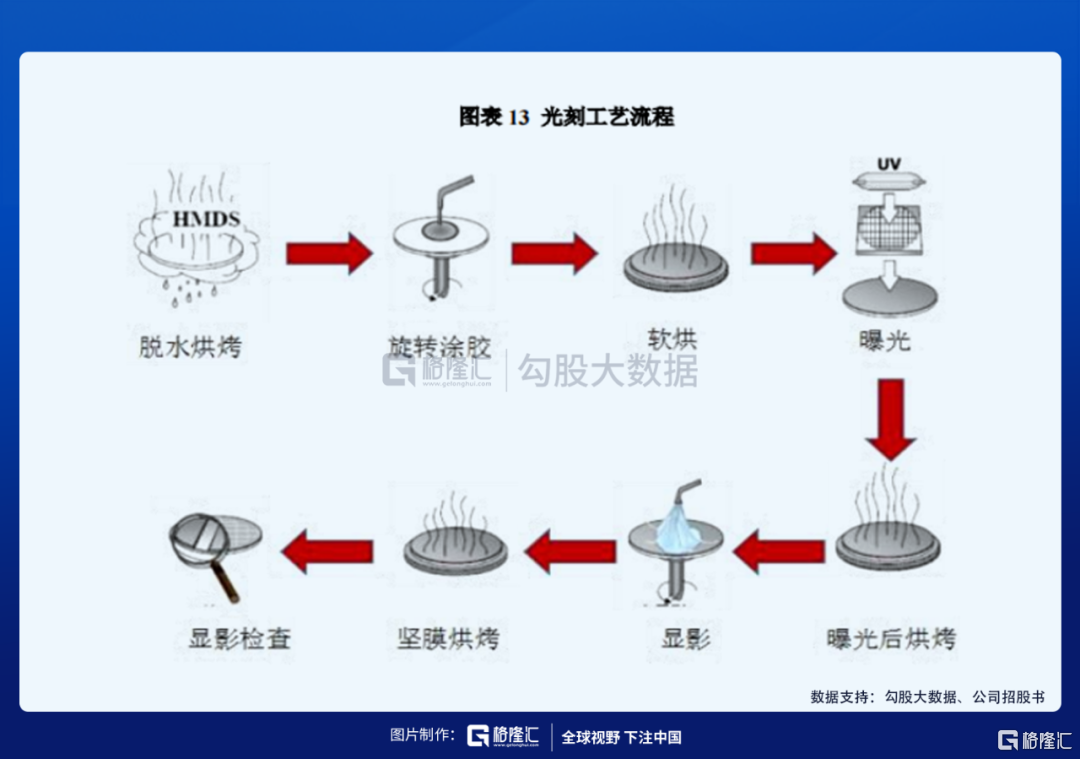

塗膠/顯影機不僅直接影響到光刻工序細微曝光圖案的形成,顯影工藝的圖形質量對後續蝕刻和離子注入等工藝中圖形轉移的結果也有着深刻的影響,是集成電路製造過程中不可或缺的關鍵處理設備。

芯源微的塗膠顯影設備成功打破了國外廠商壟斷並且填補國內空白,公司是塗膠顯影唯一的本土廠商,產品已經陸續通過了下游晶圓廠線的工藝驗證。公司核心客户包括中芯、華虹、上海積塔、台積電等。

(3)產品在晶圓製造過程中的使用情況

按照晶圓加工的過程,分為前道工藝(Font-End,即晶圓製造)設備和後道工藝(Back-End,即封裝測試)設備。前道設備是用於生產的工藝是否達到了設計的要求,並且確保良率控制在規定的水平之上;而後道測試則是運用在最後的封裝環節,用於檢查生產出來的芯片是否達到性能要求。

一般來説,前道設備的技術壁壘會比後道設備更高,其價值量也會更高。而芯源微在後道設備中深耕時間較長,並且逐步從後道切入到前道。

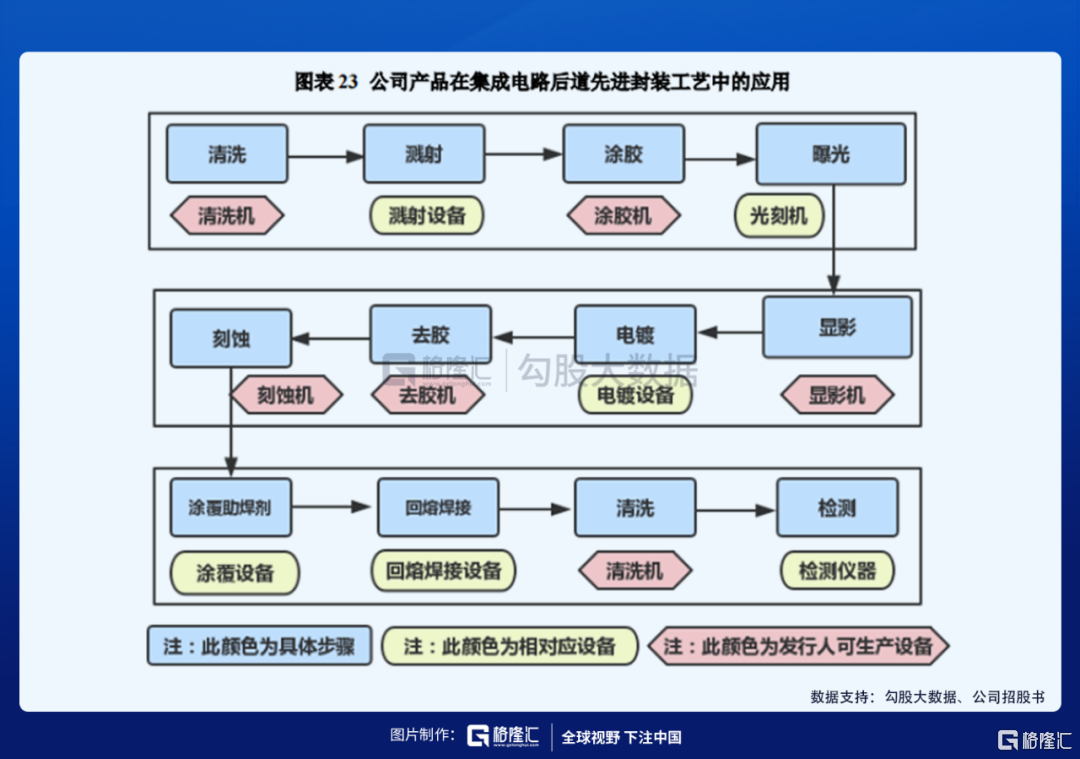

① 後道設備

芯源微生產的塗膠/顯影機、濕法刻蝕機、去膠機、清洗機已成功應用於Bumping、WLCSP、Fanout等集成電路製造後道先進封裝工藝的塗膠、顯影、刻蝕、去膠以及清洗環節。

目前國內的後道先進封裝設備已經基本實現國產化,其中芯源微的塗膠顯影設備打破國外廠商壟斷並填補國內空白,在後道封裝領域與國際知名企業(如SUSS)在技術水平和應用領域接近,銷售規模佔據中國大區(含台灣)比例超過25%。

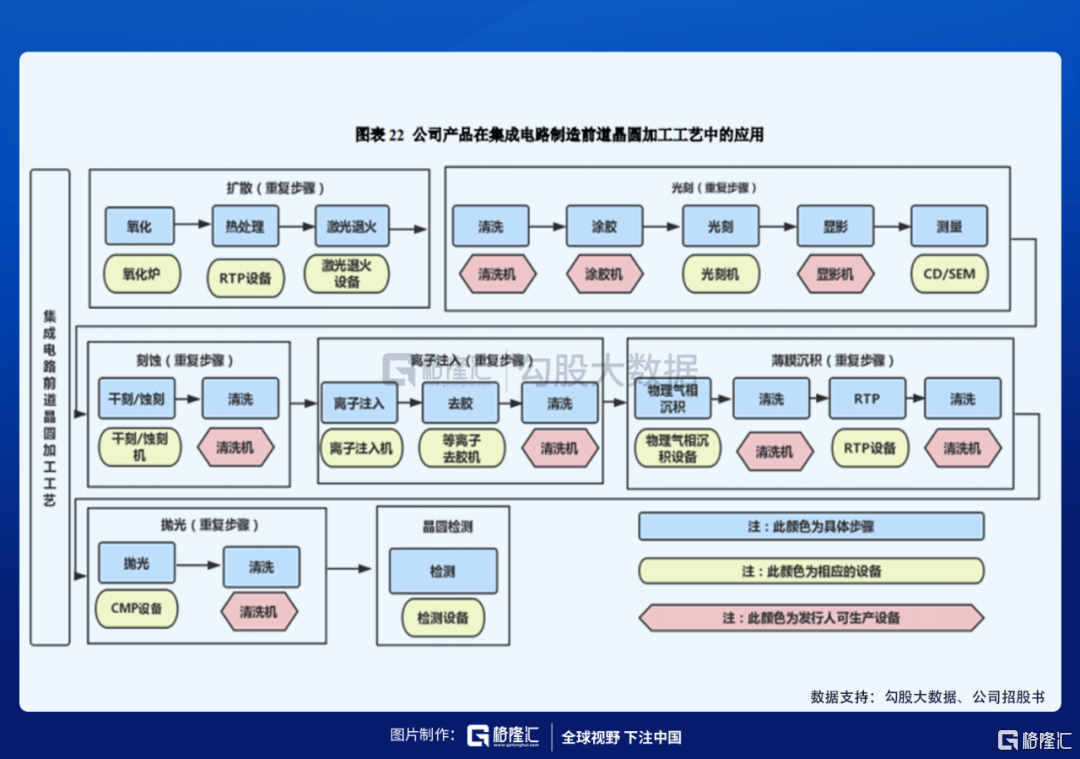

② 前道設備

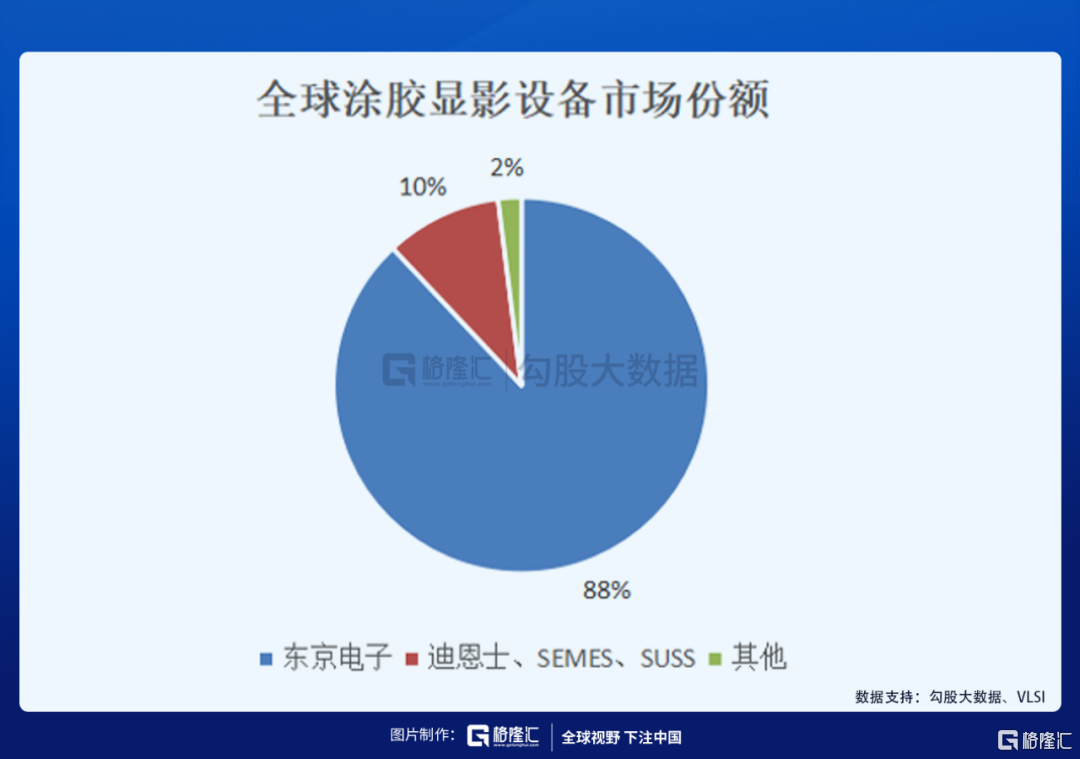

前道設備的TEL東京電子一家獨大,在全球塗膠顯影設備市場佔據88%的市場份額(在中國大陸的市佔率超過90%),處於絕對壟斷地位,其他實力較強的還有迪恩士、SEMES、SCREEN等,市場集中度較高。我國塗膠顯影的國產化率僅4%,基本是由芯源微一家貢獻(在國內的市佔率約4%)。

雖然芯源微在後道封裝的塗膠顯影設備已經成功實現進口替代,具有較高的市佔率。但在前道領域公司作為後起之秀,目前僅可用於PI、Barc、SOC、SOD、I-line、KrF、ArF等工藝。前道光刻工藝和後道封裝光刻工藝沒有本質區別,但後道塗膠曝光顯影設備對於精度要求在μm量級,遠遠低於前道nm量級的要求。

芯源微生產的前道產品涵蓋塗膠/顯影、清洗環節,其中前道I-line塗膠顯影機已在長江存儲上線進行工藝驗證,可滿足客户0.18μm技術節點加工工藝;前道Barc(抗反射層)塗膠設備在已在上海華力上線測試應用,滿足客户28nm技術節點加工工藝;前道單片式清洗機已通過中芯國際(深圳廠)的技術測試驗證,目前已經上線應用。

公司經營數據及投資邏輯

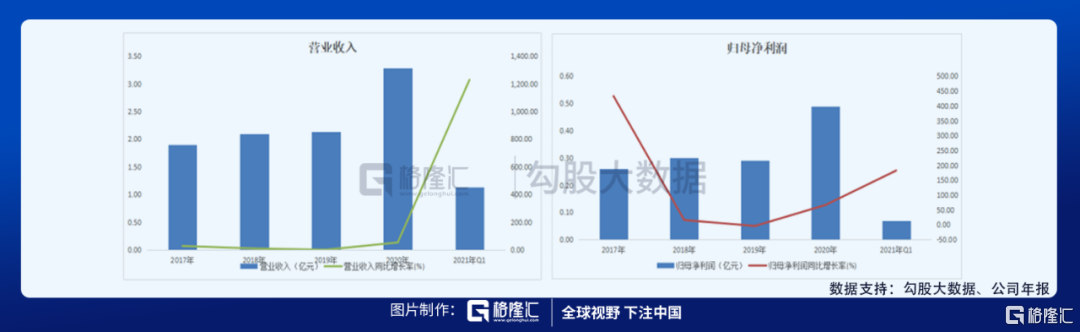

公司是一個成長型的公司,自2020年以來,由於中美摩擦導致國產替代開始加速,不管是營收還是淨利潤,在2020年都有明顯的提升。

其中,2016-2021Q1年公司營業總收入分別為1.48、1.9、2.01、2.13、3.29、1.35億元,2016-2020年的CAGR為22%,2021Q1環比增長了10.14%;2016-2020年公司歸母淨利潤從493萬上升到4883萬,CAGR為77%,2021Q1歸母淨利潤為650萬元。

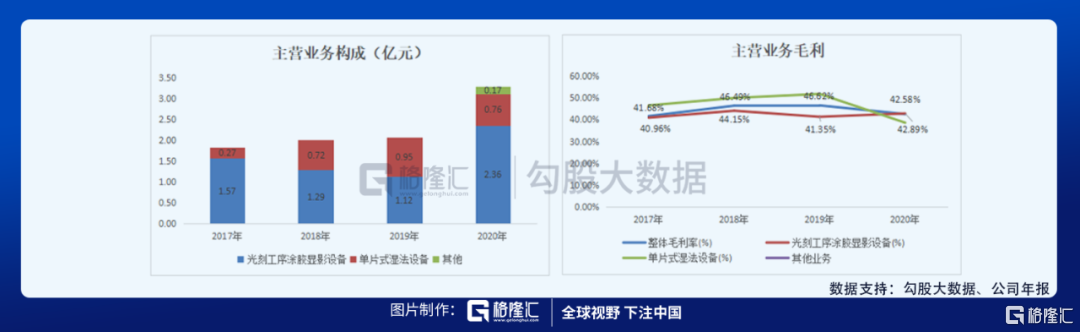

公司的兩大核心業務是光刻工序塗膠顯影設備和單片式濕法設備,前者佔大頭,也是芯源微最值得看的業務,2020年這塊業務同比增長111.43%,毛利率維持在42%左右,整體比較穩定。

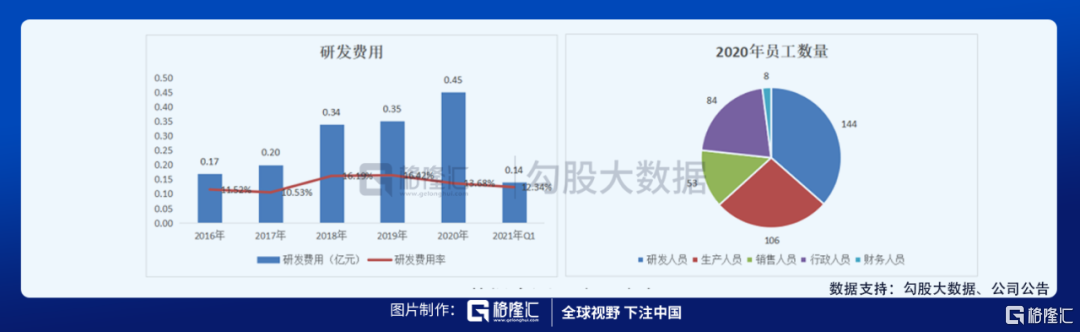

公司近幾年的研發費用在持續上升,研發費用率維持在10%-16%之間,其中,2021Q1研發費用為0.14億元,環比增長207.96%。

作為塗膠顯影唯一本土廠商,公司產品在下游晶圓產線工藝驗證陸續通過,具體如下:

芯源微在後道先進封裝等傳統優勢領域已獲得優質客户認可,下游客户覆蓋台積電、長電科技、華天科技、通富微電、晶方科技、華燦光電、乾照光電、澳洋順昌等國內一線大廠,封測領域塗膠顯影和濕法設備在大陸市場佔比超過50%。

而在前道塗膠顯影設備領域,公司客户已陸續開始導入、驗證及量產,2021年I-line、KrF、ArFi等進入小批量採購或中試階段,已陸續獲得了上海積塔、株洲中車、青島芯恩、中芯寧波、中芯紹興、昆明京東方、廈門士蘭集科等多個前道大客户的訂單,2H21~2022有望突破28nm製程實現市場全覆蓋。

前文提到,上游設備公司也就是芯源微的投資兩大邏輯,一是晶圓廠加大資本開支,二是國產替代加速,這些帶來的都是公司的需求端會持續上升,只要公司有的產能,都能被中下游廠商消化掉,芯源微的這兩大投資邏輯也在被一一兑現和驗證。

考慮同行業公司估值水平對標及公司成長高確定性,浙商證券給予公司2022年60XPE。