今早開盤後,東鵬飲料再現一字漲停,股價現報209.10元,總市值達836億元,市盈率(TTM)高達83.6倍。

東鵬飲料自5月27日上市後,已經連續13個交易日一字漲停,股價從46.27元一路飆升至209.10元。其稱為今年主板第一“肉籤”,從目前的股價來算,中一簽賺16萬元。

1

漂亮的基本面

1994年,一家從事飲料的研發、生產和銷售的公司誕生了,但在這個時候,功能飲料的市場正是紅牛一家獨大的局面,東鵬飲料前期的發展舉步維艱。

終於在2009年底,東鵬創新推出首個瓶裝的功能飲料,一舉打破了罐裝市場的侷限性。面對紅牛巨大競爭壓力面前,東鵬通過錯位競爭在華南市場和三四線城市的市場建立優勢,甚至主動降價應對行業競爭。

在大單品東鵬特飲推出後,2013年公司邀請謝霆作為東鵬特飲的品牌代言人,大舉進攻全國市場打響知名度。東鵬飲料憑藉差異化的價格優勢和包裝優勢異軍突起,成為能量飲料的先行者之一。

東鵬也逐步開始品牌年輕化戰略佈局,其“年輕就要醒着拼”和“累了困了喝東鵬特飲”等品牌口號逐漸深入人心。

正是這一大單品,幫助公司在市場站穩了腳跟,實現了營收的穩步增長,公司2020年營收49.49億元,年複合增長率為20%,且在2020年疫情期間飲料行業整體都受到較大影響的情況下,2020年的營收實現同比增長17.81%。

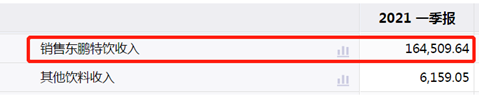

2021年一季度公司實現營收17.11億元,同比增長83.37%。能量飲料是盈利的主要貢獻來源,其中銷售東鵬特飲收入為16.45億元,佔總營收的96%。

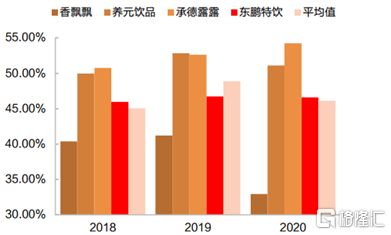

東鵬2018-2020年歸母淨利潤分別為2.16億元、5.71億元、8.12億元,年複合增長率達40.0%,公司毛利率一直穩定在46%左右,與行業平均水平相近。分產品來看,能量飲料2020年的毛利率為48.76%。

且原料成本的相較穩定、公司的三費呈穩步下降趨勢,長期來看公司的毛利率也有所保證。

(圖:行業毛利率一覽)

公司的發展進入穩定期,營收的持續增加,這樣來看東鵬飲料的基本面可以説是比較漂亮的,但功能飲料的發展離不開整個軟飲賽道。

2

賽道內的競爭

1978年可口可樂宣佈重返中國,中國軟飲料行業正式拉開了序幕,行業經歷了四十餘年的發展,目前國內軟飲料行業逐步進入平穩的温和增長期,2019年中國軟飲料市場規模約9914億元,並預計2024年將超過萬億元。

當前中國飲料行業零售規模超過7000億,2020年中國軟飲料市場零售額約890.36億美元,是僅次於美國的第二大市場。且形成了產品種類繁多,品牌數目龐大的產品體系。

而多種產品的出現本質上是由需求驅動的,傳統軟飲料細分品類的消費訴求不斷增多,從一開始的要求便利(包裝水)、逐步增加了對口味口感的追求(茶飲、乳飲),再到如今的對其有功能的訴求。

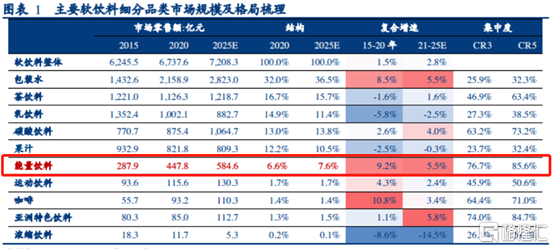

而這一趨勢也使得功能飲料在這一大賽道中的市場規模不斷擴大,其在軟飲料市場的佔比從2014年的7.82%提升至2019年的11.29%,但從整體上來説仍不敵包裝水和口味型飲料。

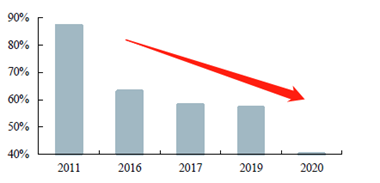

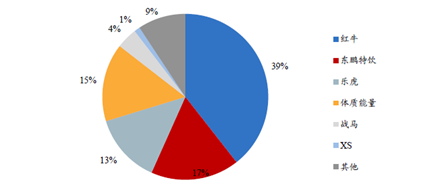

而在功能飲料的賽道中,紅牛的市場佔有率一直排在第一位,東鵬可謂是萬年老二,但這個趨勢在近幾年好像有所變化。2016年,紅牛出現了中國代理權的糾紛問題,且其中之一的商標糾紛於2020年底才終審判決。

紅牛產品和商標糾紛所帶來的混亂,也對終端消費者的認知造成了影響,產品口碑有所下降。雖然近幾年來雖然紅牛營收規模仍保持穩定,但市場份額卻處於下降態勢,市場佔有率從2016年的63%,下滑至2019年的57%,而2020年的市佔率更是大幅跌落至39%。

(紅牛市場份額佔比)

一方面是紅牛自身糾紛的原因,另一方面主要還是中國本土功能飲料的勢頭強勁,不斷增加宣傳力度所致。

東鵬相繼贊助了中超聯賽、央視俄羅斯世界盃轉播、葡萄牙國家足球隊等體育賽事,冠名了2020年湖南衞視的《天天向上》,並在《獵狐》、《安家》等熱門影視中做了植入。

如此大規模的宣傳,給東鵬飲料帶來了十分可觀知名度和銷售量,其市場佔有率也在逐年提升,從2015年的5%提升至2020年的17%。

除了東鵬,樂虎、體質能量和戰馬也在逐步發力,主打中端大眾市場,產品定價都在2-5元,通過差異化和多樣化的定價策略,形成了廣泛的產品體系,實現了其品牌的市場份額佔比的提升。

3

離不開的剛需

其實從紅牛、東鵬這類的能量飲料的產品本質上來看,它們有一個很大的優勢,其產品中含有咖啡因、具有提神功能。

它與咖啡和碳酸飲料等功能型或輕上癮的品類一樣,擁有更高的消費頻次、更強的品牌黏性,因此也具有較長的產品生命週期。而這與口味型飲料(茶飲、乳飲)訴求的多變性不同,消費者對於功能飲料的需求單一且相對穩定。

能量飲料的發展還離不開現代生活壓力逐漸增大,2015年以來,中每週平均工作時長在40小時以上的羣體比重在逐年增加,因此消費者的“抗疲勞”需求也持續增長。

中國能量飲料銷售額也由2014年的235億元增長至2020年的448億元,佔軟飲料市場銷售額的近8%。能量飲料以比咖啡更低廉的價格,逐漸在軟飲料市場中有了一席之地。

這些因素也致使功能飲料的消費者和消費場景日趨多元化,再加上各大品牌持續的而廣吿宣傳,它的消費屬性也從高端保健需求轉向大眾健康需求,消費人羣從工作時間長的貨車司機、工人、快遞員等逐漸擴大至白領、學生等更多消費羣體。

而消費場景從最初的加班、熬夜、運動、駕駛等各類疲勞場景逐漸擴展到家居保健、聚會、旅行等更加休閒的場景中,也呈現出了更加年輕化的趨勢。

4

總結

如今東鵬飲料的上市後的連續漲停,是基於公司穩固的基本面,加之整個軟飲料市場和分屬的功能飲料市場規模在逐步擴張等因素。

東鵬可以説是精準卡位了在增量的功能飲料賽道,而它與喜茶、元氣森林等品牌一樣,更瞭解年輕化的市場需求,快速佔領了新生代市場,掌握了賽道的未來。