6月9日晚,廣電計量發佈定增公吿,發行價格為32.5元/股,發行股數4615.3846萬股,募集資金總額15億元。在參投名單中,高毅、高瓴(珠海煦遠諾成的管理人為高瓴,天津禮仁也是高瓴的一家投資公司)赫然在列,分別認購3.31億元、6億元。

在A股中,這兩個ID就是股價的推動器,但是今天廣電計量的股價高開低走,早盤最高漲幅4%,收漲2.28%,報39.99元,總市值211.6億元。當前股價考慮到相較於收盤價折價18.5%的定增價格。

讓人好奇的是,這一家名不見經傳、市值200億出頭的檢測企業,憑什麼能夠得到兩家大基金的青睞?

1、檢測是不是一門好生意?

就業務而言,廣電計量和華測檢測處於同一賽道,主營業務涵蓋計量、檢測、檢測設備研發、EHS評價等技術服務,下游客户涉及在汽車、航空航天、通信、軌道交通、電力、船舶、石化、醫藥、環保、食品以及其他特殊行業。

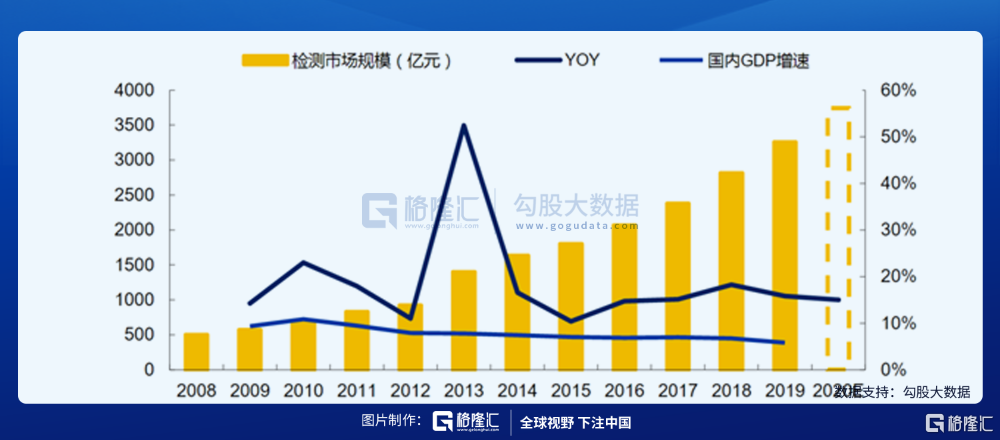

第三方檢測是一個快速發展中的行業,全球範圍內的行業規模從2011年的8470億元提升至2018年的16010億元,平均增速9.6%,高於同期GDP增速且波動較小。據不完全統計,2020年的規模已經達到1.9萬億元。

檢驗檢測的需求和工業企業、製造業的產出是強相關的,因此該行業和CRO類似,近些年出現明顯的從歐美向中國大陸轉移趨勢。2014年-2019年國內檢測市場複合增長率為15%,2020年規模有望達到3737億元,全球增長最快。

至於在中國究竟是不是一門好生意,尚未得到驗證。檢測的項目和頻度還處於初級階段,涉及到下游行業以及行業標準很多,市場大但是分佈相對分散,屬於碎片市場,2020年全國檢測機構達到4.9萬家,但是年收入在5000萬元以上的佔比約為2%。

A股目前關於檢測的上市公司有13家,TOP3的龍頭中,華測檢測主要面向食品消費品、環境,廣電計量則是軍工電子領域,國檢集團主打建築建材方向,彼此的重合度不高,短期內相互的地盤爭奪難以出現,重點是對零散市場的兼併。

近五年,規模以上檢驗檢測機構的年度營業收入佔行業總收入的比重從68.4%提升至76.2%,頭部效應明顯。而華測檢測市佔率從2012年的0.7%提升至2019年的1.0%,廣電計量市佔率從2012年的0.2%提升至2019年的0.5%,龍頭企業的市場份額佔比正在逐步提升。

從競爭的角度來看,市場份額向頭部企業集中是未來非常確定的一個走向。

2、高毅、高瓴看中了什麼?

檢測行業在資本市場中比較冷門,但是再偏僻的角落,只要押對了注,也能獲得很好的收益。

買龍頭從來都是最穩妥的做法,但是往往很難獲得超額收益,畢竟經過幾年的市場教育後,最偏執的散户也開始加入抱團的隊伍,導致行業的龍一估值溢價相對較高,所以現在眾多機構的打法有了一個轉變——買龍二。

廣電計量近幾年的發展較快,2020年公司錄得總營收18.4億元,同比增長15.88%;歸母淨利潤2.35億元,同比增長38.92%。股價上反映也很好,自2019年11月上市以來,一路震盪向上走出了趨勢牛,至今累計漲幅超過611%。

而且背靠大型國企,廣電計量在申請資質尤其是特殊行業資質方面,有一定的便利。同時,強大的後台資源也能讓它拿到訂單。

和華測檢測相比,廣電計量43.27%的毛利率、13.21%的淨利率、47.21%的負債率相對不如,自由現金流處於負值,應收賬款佔比持續擴大。一大原因在於該公司正處於發展期間,資本大量投入階段,尚未正式進入業績兑現期。2020年,廣電的研發投入為2.02億元,接近它的歸母淨利潤。

參考華測,2016年其渡過資本支出高發期,研發投入和利潤的比例逐年下降,然後2017年開始大量釋放利潤。2018年四季度,業績有了明顯的預增,華測的股價才開始起飛。

雖然二者的業務領域不盡相同,但發展路徑基本相似。一個處於投入期,一個處於收穫期,就投資的性價比罷了。

3、結語

回到最根本的問題:能不能抄作業?

高毅、高瓴同時看中的賽道和公司基本面不會差,關鍵是價格,80倍PE的華測檢測也好,76倍的廣電計量也好,以它們的利潤增速而言已經很高,市場給予的高估值是出於對未來業績預期的樂觀,但有時候結果並不讓人滿意。

短期來看,兩大知名基金的入駐大概率會有一個情緒上的利好反應;長期來看,有前景的公司價值投資的確能有不錯的收益,但是具體要多長時間沒法預測。