朗姿股份這一個星期都過得不太平。

昨日,朗姿股份實際控制人、控股股東之一致行動人申炳雲發佈《承諾函》稱,為支持公司醫美事業發展,並結合自身資產規劃,承諾待其所持朗姿股份股票減持計劃實施完畢後,以不低於5億元人民幣的金額,助力朗姿股份醫美業務的戰略實施。

發佈《承諾函》的背景是,上週末,該股東宣佈清倉減持自己所持有的1987萬股公司股份,佔公司總股本的4.49%。週一一開盤,朗姿股份迎來一字跌停,並帶動醫美板塊整體下跌。朗姿股份宣佈減持當日,奧園美谷跌停,華熙生物大跌8.97%,昊海生科、貝泰妮、魯商發展等大幅走低。有網友吐槽朗姿股份“憑一己之力帶崩醫美板塊”。

更雪上加霜的是,週一朗姿股份副總經理兼朗姿事業部總經理潘林豔向公司董事會提交了辭職報吿,稱因個人原因辭去原有職務,並不再擔任公司任何職務。繼大股東清倉套現離場後,又來了一出高管離職,朗姿股份讓股民們徹底不淡定了,繼續給了一天一字跌停。

或許是為了平緩市場情緒,申炳雲將減持歸因於,自己年事已高,本次減持系生活安排和資產規劃的需要。同時稱,堅定看好公司未來發展的前景,尤其對公司醫美業務充滿信心。

但廣大股民們顯然並不買賬,連續兩天給了朗姿股份一字跌停後,朗姿股份兩天內市值蒸發了53億元,逼得今日朗姿股份再發通吿稱,申炳雲承諾將花5億元用於公司醫美業務。市場情緒才稍有緩和,今日盤中漲2.04%,股價報52.6元。

按發佈公吿後開盤日朗姿股份57.29元每股股價計算,申炳雲此番減持共可套現約11.38億元。先清倉減持股份獲得約11.38億元,然後再稱看好醫美業務並承諾給5億元助力公司醫美業務,朗姿股份的大股東前後矛盾的操作中, 讓人對其到底看不看好醫美業務心生疑惑。

服裝起家,醫美起飛

成立於2006年的朗姿股份本是做服裝起家,早年間主營“高端女裝”。2011年,朗姿股份在A股上市。隨後,朗姿股份又通過控股韓國嬰童品牌上市公司阿卡邦拓展了其嬰童服裝業務。

自成立到上市後三年,朗姿股份雖有業務拓展,卻始終沒有離開過服裝這個圈子,但在2015年,朗姿股份卻將業務準星瞄準了醫美市場,並開始了大刀闊斧地投資併購擴張。

2015年,朗姿股份投資韓國最大面膜研發、生產及銷售企業L&P COMESTIC CO., LTD 10%的股權;2016年,投資韓國醫療美容服務集團韓國夢想集團30%股權,並在國內收購“米蘭柏羽”和“晶膚醫美”兩家醫美機構品牌;2017年,投資2.7億元全資收購國內又一醫美機構品牌“高一生”。

目前,醫美業務已經成為朗姿股份的增長引擎。據公司2020年年報,朗姿股份的業務涵蓋時尚女裝、醫療美容和綠色嬰童。其中醫療美容業務營業收入為8.12億元,同比增長29.28%,而時尚女裝、綠色嬰童業務則分別同比下降12.51%和9.92%。歸母淨利潤方面,女裝業務為2939萬元,綠色嬰童業務為-190.23萬元,而醫美業務為6886.79 萬元,同比增長31.43%

今年第一季度,朗姿股份醫療美容業務的增長則更為驚人,實現營業收入約2.59億元,同比增長92.03%。而時尚女裝業務和綠色嬰童業務同比增長分別增長41.91%和36.9%。但剔除去年第一季度疫情影響,時尚女裝業務和綠色嬰童業務實則增長並不盡如人意。

醫美風口,來去匆匆

都説站在風口上,豬也能飛起來。自今年3月開始,醫美板塊便經歷了一場結構性大漲行情。首先是興全基金、寶盈基金、富國基金、中信證券等26家機構組團對華熙生物、昊海生物等玻尿酸巨頭進行調研,引發市場關注。機構抱團之後,遊資開始進場。章盟主、方遊俠、寧波桑田路等遊資接棒機構,抬升醫美股股價。

華熙生物股價從今年3月最低的72元最高上漲至278.9元,增長了約286%。愛美客則從去年9月上市時的170.83元每股上漲至最高的737.52元每股,增長了約332%。昊海生科今年股價最高時為210.76元每股,約是最低時69.25元股價的3.04倍。

醫美業務營業收入增長迅猛的朗姿股份自然也被盯上,股價開始連連上漲,自去年11月的9.7元一路飆升至今年最高的72元左右,增長率達640%。

在經歷一波瘋狂大漲行情後,醫美板塊近期開始降温回調。大批醫美上市公司的股東或公司高管紛紛減持所持公司的股份進行套現。據統計,從今年3月至今,共有15家醫美上市公司減持股份,減持比例最高的便是此次引發整體板塊大跌的朗姿股份。一個行業短期內數量如此多的企業減持股份,市值存在泡沫則是大概率的事了。

市場分化,朗姿何歸

醫美板塊的大熱,與貨幣增發,大量資金流入股市,一些被機構看好的板塊與個股股價被拉昇有關。但這也從側面也反映出醫美這條賽道有被認可的價值。

據艾瑞諮詢數據,2019年中國醫療美容市場規模達1769億元,2014-2019年複合增速近30%,其預計至2023年規模有望超3000億元。在去年直播電商爆發以及抖音快手等短視頻平台線上增長的背景下,網紅經濟的引領作用愈發強烈,激發了新一輪的愛美需求。加之注射玻尿酸等輕醫美的普及,醫美的消費嘗試門檻正在逐漸變低。

此外,鑑於醫美會上癮的特性,醫美賽道還有用户粘性強的特點。以玻尿酸為例,因為玻尿酸可被人體吸收,在打了第一次後,沒有愛美的人能夠忍受玻尿酸被吸收後皺紋重現的樣子,也就增加了玻尿酸的需求頻次。

在A股的醫美上市公司中,有公司不少本業並不是醫美。除了做服裝的朗姿股份,還有做醫藥的華東醫藥,做地產的奧園美谷,大家都想來將醫美賽道的羹分上一杯。除了需求大,醫美行業還有最致命的誘惑,那就是利潤高。

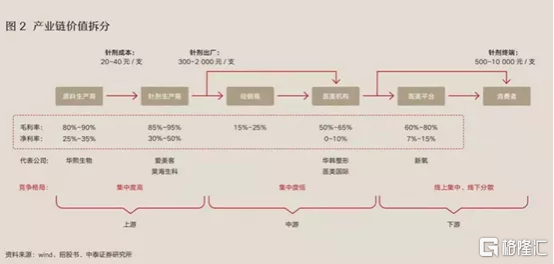

將醫美產業鏈進行拆分,可以發現,上游原料生產商與針劑生產商淨利率最高,分別可達25%—35%和30%—50%。但下游的醫美機構淨利率卻只有0—10%。場地成本、營銷費用等都在蠶食下游醫美機構的利潤,同時因為競爭激烈,它們對上游產商往往沒有議價權。

2020年,愛美客近三年淨利率為36.18%、53.43%和61.1%,華熙生物淨利率為33.56%、31%和24.5%。而朗姿股份的淨利率卻只有7.68%、1.35%和4.72%。在利潤上,朗姿股份遠不如華熙生物、愛美客等上游生產商,但在股價上,華熙生物、愛美客的股價漲幅大約是3倍,朗姿股份的漲幅卻有6倍之多。這也意味着,朗姿股份估值摻水的可能性非常高。

醫美市場下游機構素來競爭激烈,朗姿股份卻是為數不多搶先通過大舉併購佈局下游的公司,這也讓它獲得了一定的市場優勢,成為A股醫美板塊中下游市場中業績確定性較高的公司。但目前朗姿股份的醫美品牌機構主要集中在西南市場,仍未形成較大的規模效應與品牌優勢,而這些也是下游醫美機構的護城河。

結語

近期大量醫美公司股東減持股份,雖然引發市場下跌行情,卻在某種意義上給過熱的醫美板塊擠出泡沫。此前一些只是蹭醫美概念的股票,會在泡沫擠出的過程中露出真實的面目,而業績好成長性高的股票,也會在泡沫擠出過程中凸顯自己的價值。

對於朗姿股份來説,選擇醫美這條性感的賽道固然好,成長到幾何卻還是要靠自己。此次減持股權引發市場動盪,朗姿股份未來還是看業績説話。