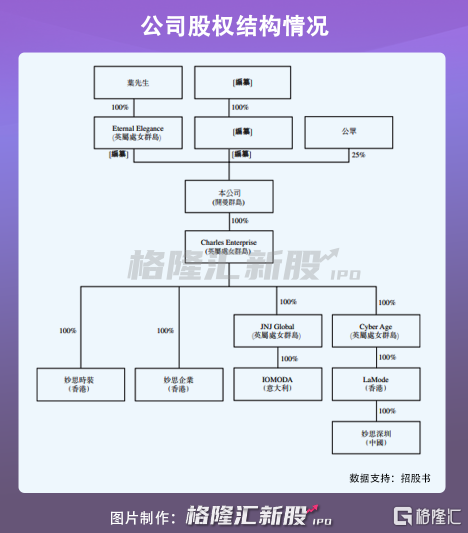

據格隆匯新股瞭解,6月4日,妙思集團控股有限公司遞交上市申請擬申請香港主板上市,東興證券(香港)為獨家保薦人,審計師為德勒。

值得注意的是,這已經是該集團第四次向港交所主板遞交上市申請。該公司曾於2019年7月,2020年1月以及2020年7月三次遞表,但到如今都已經失效。

妙思集團成立於2010年,控股股東葉俊傑、潘暉夫婦,主要以”妙思”品牌在香港經營零售店,銷售奢華及高端品牌時裝相關產品。目前公司在尖沙咀及銅鑼灣經營兩個零售特賣場銷售聯網,同時,目前它還透過第三方營運的中國大型網購平台、自營網店及六個第三方運營的電商平台提供產品。

目前,公司向超過80家海外供應商採購產品,供應商主要來自意大利、瑞士、美國、日本及法國。集團公司總計銷售240多個品牌的產品,包括國際奢華時裝公司及歐洲頂級時裝品牌,客户主要為個人消費者,包括香港普羅大眾及海外旅客等零售客户,以及來自中國及東南亞的批量採購客户。

1

疫情帶來業績波動

2019至2021財年(以下簡稱“報吿期”),妙思集團錄得收入分別為13.31億港元、 12.58億港元以及10.81億港元,淨利潤分別為5090.7萬港元、3577.6萬港元及3410.9萬港元。此外,毛利率為13.6%、13.8%以及12.0%。

可以發現,公司業績表現逐年在走下坡路,經營問題較為凸顯。

而這主要受到2019年香港本地社會事件以及2020年新冠疫情的衝擊所致,尤其是疫情的突發,對整個零售業帶來嚴重的負面影響。

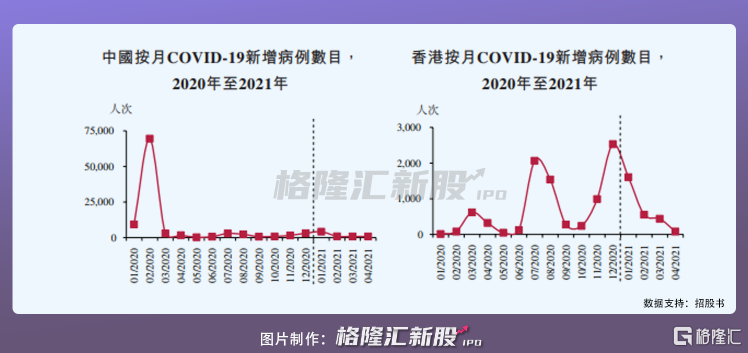

區別於我國內地疫情防控有效,香港在疫情方面防控不及時,使得疫情反覆,在一定程度上難以控制,使得內地遊客的消費意願大幅降低,2021年第一季度訪港旅客為16538人次,同比下跌99.5%。

要知道,妙思集團的若干零售店的收入佔營收的主要貢獻力,報吿期內,集團三大零售店分別合共佔總收入的80.0%、77.6%及80.3%。顯然,一旦零售店的經營出現不確定性,將會帶來明顯的盈利壓力。

而受疫情影響,2021年財政年度妙思集團來自零售店的收入較2020年財政年度減少16.7%,來自零售客户的收入較2020年財政年度減少58.8%,且零售客户數目自2020年2月以來也出現大幅下跌。

現今這一數據有所回暖,4月訪港旅客約5700人,同比上升38.3%,截至2021年4月30日止一個月的零售客户收入較2020年4月30日增加7.3%,受自2021年2月以來,香港的COVID-19新增病例數目顯著下降所致,但疫情風險或仍將對妙思集團的短中期業績帶來波動風險。

2

過於依賴供應商

同時,妙思集團主要通過向供應商採購商品,包括品牌擁有人及品牌擁有人之授權分銷商,然後再通過自身的銷售網絡及網上銷售渠道,以自營方式向客户銷售商品。

報吿期內,妙思集團銷售成本(其中大部分為已出售存貨成本)分別為11.49.0億港元、10.85億港元及9.51億港元,分別佔相應年度的總收入的86.4%、86.2%及88.0%。其中,從供應商採購的成本佔據大頭,分別為11.49億港元、10.85億港元及9.51億港元,佔相應年度銷售總收入的86.4%、86.2%及88.0%。

目前公司在前五大供應商上進行的採購分別佔總採購的58.8%、53.2%及57.1%,佔比超一半,一旦公司與與主要供應商的業務關係難以維持,出現任何供應中斷問題,或會為集團帶來產品短缺等難題,進而影響業務營運能力,難以履行客户採購訂單。

3

缺少奢侈品零售話語權

除去基本面上的潛在風險,妙思集團目前在香港奢侈品零售市場的核心競爭力並不高。

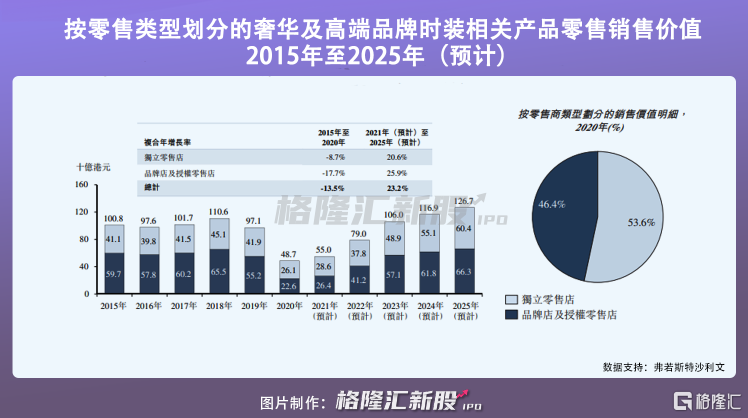

雖説香港按零售商類型劃分的奢華及高端品牌時裝相關產品零售銷售價值在未來存在增長動能,2019年至2023年行業規模將增至1188億元,複合年增長率為4.3%,但身處於這一賽道的妙思集團未必能嚐到多少甜頭。

畢竟,香港的奢華及高端品牌時裝相關產品零售市場事實上具備高度分散的特點,根據招股書,就2021年財政年度的收入而言,妙思集團在整體奢華及高端品牌時裝相關產品行業所佔市場份額為2.1%,佔獨立零售商於香港提供奢華及高端品牌時裝相關產品零售額的3.9%。

我國已是奢侈品消費的主要大國,尤其是在後疫情時期,隨着消費迴流,比起因疫情而不穩的香港奢侈品市場,內地奢侈品或會對香港奢侈品市場帶來明顯的競爭衝擊,例如海南離島免税政策的發力,即便是後期訪港通道順利開放,香港奢侈品零售有所復甦,或難以及時恢復至興盛時期的水平。

4

結語

整體來看,妙思集團在報吿期內業績出現連年下降之勢,在很大程度上受到了外部環境的影響,尤其是疫情因素,在很大程度上打擊了消費者訪港的消費意欲,直接對其奢侈品零售產生明顯的衝擊。在現階段,比起主營的零售店業務,公司或需要通過數字化升級發力線上渠道銷售,且加強對供應商的合作黏性,以為自身業績帶來一定的穩定性。