本文来自: 珮珊债券研究;作者:姜珮珊、孙丽萍

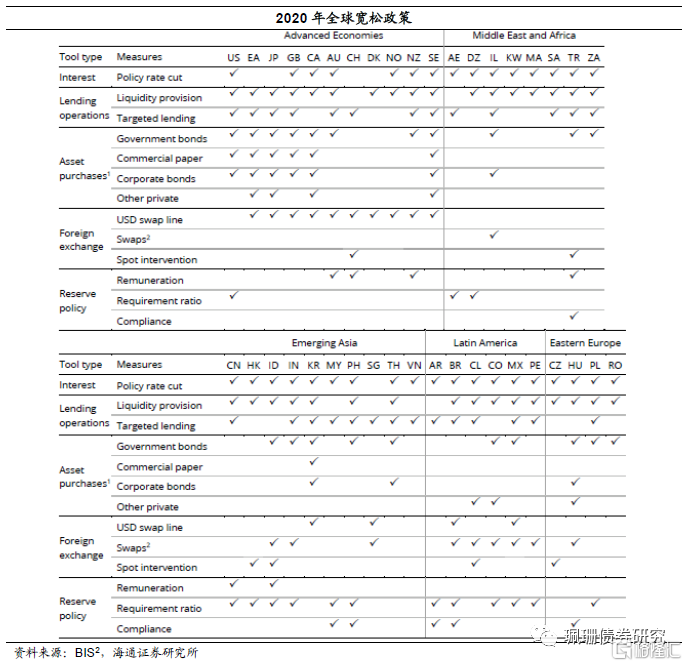

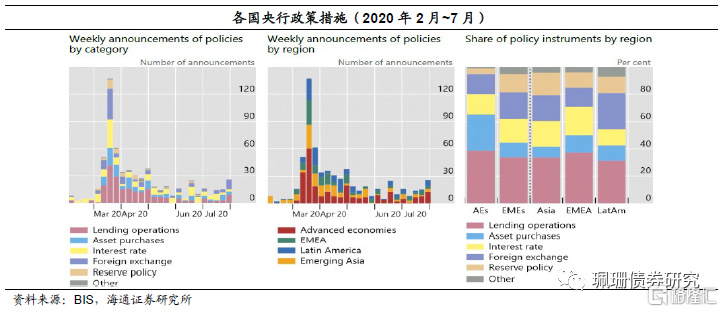

去年受疫情影响,全球经济受到重击,各国相继出台了大量宽松政策。BIS文章中统计了39个国家和地区的央行/货币当局(11个发达国家、28个新兴市场经济体)政策措施,显示去年3月迎来政策高峰期(从政策数目看),主要涉及利率政策、准备金政策、贷款工具、资产购买、外汇政策。全球央行在最初采取的主要是利率政策(降息降准等,土耳其央行降息300bp,巴西、墨西哥、秘鲁和南非等央行降息超过200bp,智利、哥伦比亚、捷克共和国、中国香港、以色列、印度、菲律宾、波兰、俄罗斯、新加坡、阿拉伯联合酋长国和越南等央行/货币当局降息超过100bp),随着封锁措施开始实施,越来越多采取贷款工具(为银行提供流动性,以促进银行向受封锁措施影响的公司提供贷款),与此同时,央行也开展外汇政策,缓解汇率压力并降低汇率波动性,随后资产购买政策也越来越突出。

贷款工具、降准降息、资产购买政策为主。发达国家应对疫情主要采取的政策措施是贷款工具(占比40%)或资产购买(占比25%),外汇政策和利率政策也较多使用(占比各15%),而准备金政策实施的相对较少(占比5%)。在新兴市场经济体,最常见的政策也是贷款工具(占比35%),但新兴市场经济体实施了更多的利率政策(占比20%)、外汇政策(占比20%)和准备金政策(占比15%),而资产购买政策相对较少(占比10%)。在危机的初期阶段,各国央行侧重于改善市场运作,而后期的重点则转向促进私营和公共部门的融资。

全球宽松如何落幕?无论是发达国家还是新兴市场经济体,都至少采取了2种措施,其中新兴市场国经济体更是采取了更多的创新措施(贷款工具中60%是新采用的、资产购买政策90%是新采用的)。疫情期间各国宽松政策发挥到极致,全球宽松如何退出?何时退出?去年我国经济率先从疫情中复苏,我国政策更是领先全球率先回归货币中性,与国外宽松政策错位下,当海外央行政策转向时,我国将面临哪些压力。美国政策是全球政策的风向标,市场预期美联储或在今年年末或明年初退出QE,因此本报告对全球宽松退出进行分析,其中主要着重对美国Taper进行分析。

1.宽松何时退出?

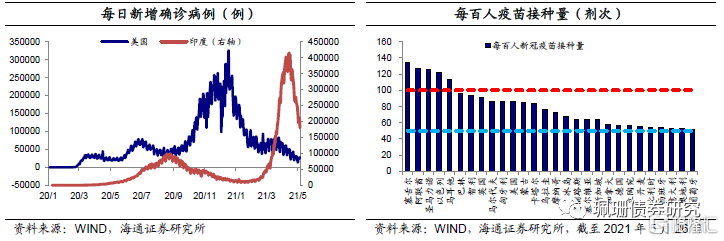

日新增确诊不断减少。截至5月27日,全球新冠肺炎当日新增已低于55万例;4月下旬以来美国日新增确诊病例不断下降,至5月27日已连续7日日新增确诊低于3万例;印度疫情自5月6日达阶段性高点后日新增趋降但较前期低点仍有差距,按照当前趋势来看,预计仍需1~2个月才能回落至2月底3月初的水平,根据人民资讯百家号援引中新网5月24日报道显示“首都新德里23日宣布延长封锁……在新冠患者中,感染毛霉菌病的病例不断增加”,短期来看,印度疫情仍较为严峻,其疫情的蔓延和恶化对全球疫苗生产的影响仍不小。

全球疫苗接种加速。去年末部分国家开始接种疫苗,历时近4个月(至3月中旬),全球每百人新冠疫苗接种量才达到5剂次,随后疫苗接种开始加速,至5月26日全球每百人新冠疫苗接种量达到22.8剂次,每百人新冠疫苗接种量增量10日-MA达到0.38剂次。美国首席传染病专家福奇等官员表示“要想让生活一切回归正常,疫苗接种须覆盖70%至85%人口”,若全球疫苗接种保持当前速度,预计需要到2022年Q3初疫苗接种才能覆盖85%左右的人口。

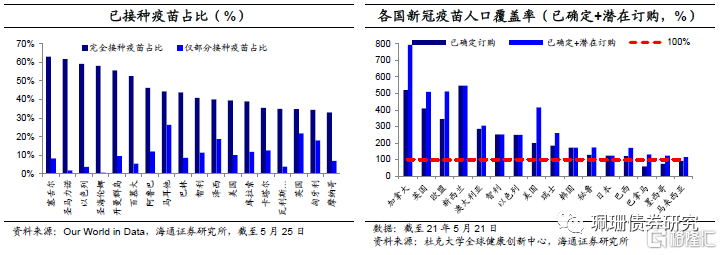

发达国家疫苗覆盖率领先。截至5月26日,从每百人新冠疫苗接种量来看,排名前50的国家中有32个是发达国家且发达国家疫苗覆盖率整体更高,其中圣马力诺每百人新冠疫苗接种量高达125剂次、以色列和马耳他的每百人新冠疫苗接种量也均在110剂次以上。英国、美国、加拿大的每百人新冠疫苗接种量也相对偏高,分别为91剂次、86剂次、58剂次。截至5月25日,从已接种疫苗占比来看,完全接种疫苗占比较高的有塞舌尔、开曼群岛、圣马力诺、以色列等,完全接种疫苗占比在55%~65%左右,美国、英国、加拿大、欧盟、法国已接种疫苗(完全接种+仅部分接种,下同)占比分别达到49%、57%、54%、36%、35%,日本、巴西等已接种疫苗占比相对偏低。

从疫苗已确定+潜在订购来看,新冠疫苗人口覆盖率超过100%的有16个国家。截至5月21日,新西兰、加拿大、英国已确定订购新冠疫苗的人口覆盖率已高达400%以上,美国、日本、巴西、韩国已确定订购新冠疫苗的人口覆盖率120%以上,若再考虑到潜在订购,马来西亚、墨西哥、巴拿马的新冠疫苗的人口覆盖率也将达到100%以上,值得关注的是新冠疫苗已确定+潜在订购人口覆盖率是从订购来看,具体的还需看疫苗生产速度、交接安排以及实际的接种速度。

若按当前疫苗接种速度,预计美国或在今年Q4疫苗接种覆盖率达到85%左右。至5月26美国每百人新冠疫苗接种量已达到86剂次,若按每人接种2剂次视为完全接种,结合截至5月26日美国每百人新冠疫苗接种量10日-MA增量达到0.49剂次,预计美国或将在11月份疫苗接种覆盖率达到85%左右。从完全接种占比来看,截至5月21日,美国完全接种疫苗的人口占比39%,相较于1月末该占比提升了30~40个百分点(用时近4个月),若按每个月完全接种疫苗的人口占比提升8~9个百分点,预计今年Q4完全接种疫苗的人口占比将达到85%左右。因此,若疫苗保持当前的接种速度,预计Q4疫情对美国经济的不确定性冲击将大大降低。

总结来看,美国疫苗接种速度虽不及英国等,但仍属于较快国家行列,若按当前疫苗接种速度线性外推,预计今年Q4新冠疫情对美国缩减购债的掣肘将大大减弱,因此今年年末或是美联储宣布缩减购债的合适时机。

2.从政策目标看宽松政策何时退出

虽然当前全球经济复苏仍然面临风险且各国经济复苏不均衡,但总体复苏强度在不断增强,具体来看:

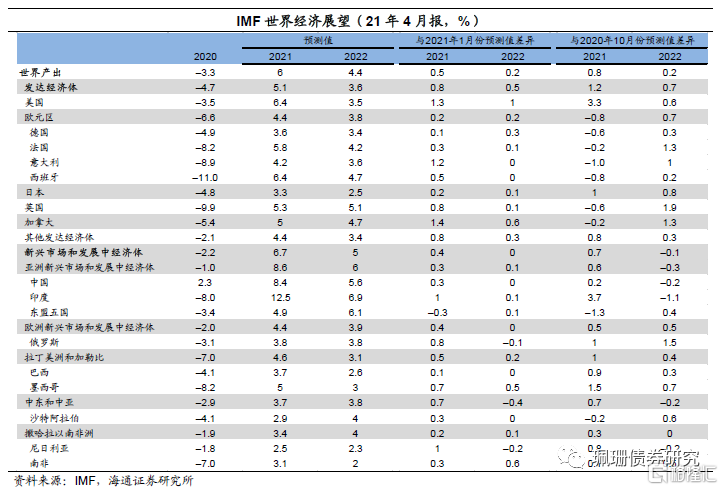

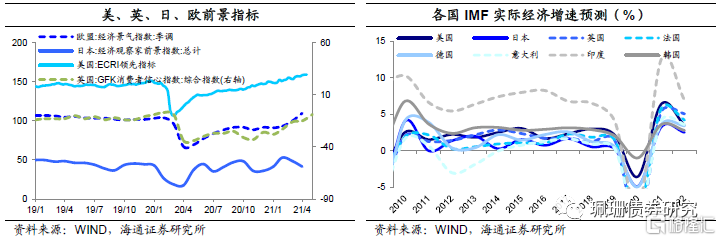

1)美国经济增速转正,IMF上调各国经济增速。美国实际GDP增速由去年Q4的-2.39%上行至今年Q1的0.4%(均为折年数),英国今年Q1的GDP增速较去年末降幅收窄,显示经济也在不断修复中。4月IMF发布了更新后的《世界经济展望报告》,相比于今年1月份的版本,IMF将今年全球经济增速预测值上调了0.5个百分点至6%,其中将美国经济增速预测值从5.1%上调至6.4%、将欧元区经济增速预测值从4.2%上调至4.4%、除东盟五国经济增速预测值下调了0.3个百分点之外,其余主要国家经济增速预测值基本都上调了0.1~1.3个百分点。

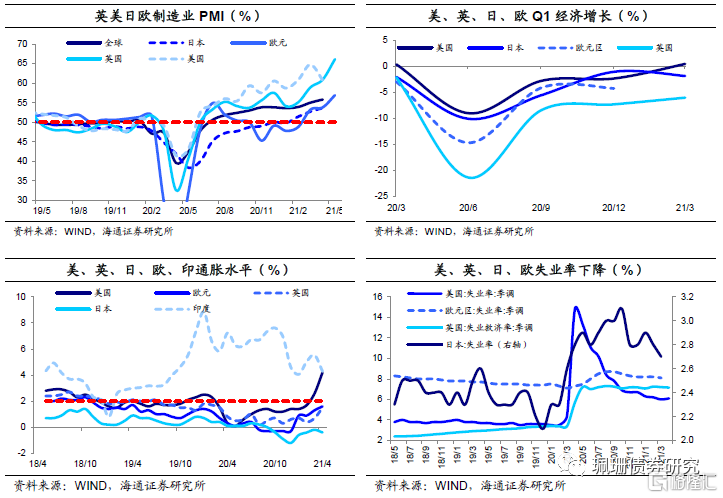

2)制造前景向好。4月摩根大通全球制造业PMI一路上升至56.3%,已连续10个月处于扩张区,其中欧盟、英国5月制造业PMI分别位于56.9%、66.1%的历史高位,日本4月制造业PMI位于53.6%,美国PMI在4月回落但仍处于60.7%的较高水平,显示各国制造业前景较佳。

3)就业数据改善。美国失业率已从去年末的6.7%回落至4月的6.1%,当周初请失业金人数也持续下降,至5月23日当周已下降至44.4万人,创逾一年来新低,显示就业市场在不断修复。虽然此前美国4月季调后非农就业数据远不及预期,究其原因主要是高额补贴的影响,使得就业供给发生扭曲,为了改善劳动力供给市场,不希望补助金阻碍复工,近期超半数州将要取消失业补助,这意味着后续劳动力供需结构将大大改善,有助于美国复工复产提速,美国经济复苏强度或进一步提速,不均衡的复苏局面或得到改善。此外,欧元区、日本就业数据相比于去年末均有所改善,但英国失业率仍处于高位。

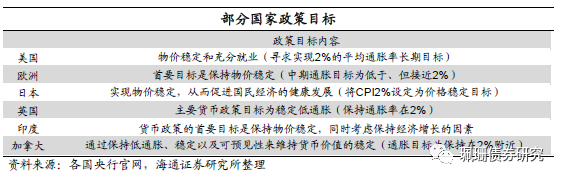

4)通胀抬升进行中。今年4月美国CPI当月同比、英国CPI同比、欧元区HICP当月同比较去年末分别提升了2.8个百分点、0.9个百分点、1.9个百分点,显示通胀水平均明显回升,其中美国通胀已突破2%至4.2%,欧元区和英国仍处于2%下方,日本CPI当月同比处于负增长0.4%但降幅较去年收窄0.8个百分点,印度今年1-3月通胀整体呈现上行态势,4月受疫情影响,通胀水平回落。整体来看,美国、欧元区和英国的通胀水平都在接近各自的政策目标,随着通胀的上行,预计宽松政策的收紧也逐渐到来。

5)经济前景指标表现乐观。截至5月14日美国ECRI领先指标已回升至159、已超过疫情前(20年初)151的高点;截至5月末,欧盟经济景气指数回升至114,超过疫情前2019年107的高点7个百分点;英国GFK消费者信心指数已从去年末的-26回升至-9,较疫情前最高点-7差距大大缩小。总体来看,自去年4月以来,美国ECRI领先指标、欧盟经济景气指数、英国GFK消费者信心指数都呈现明显的回升趋势,显示各国经济复苏前景愈发明朗,经济修复逐步加快。

总结来看,疫情发生后美国对通胀容忍度提升,政策目标设定为2%的平均通胀长期目标。今年4月美国通胀数据已破2%,考虑到后续全球经济复苏共振+美国经济恢复加快,预计通胀仍将在高位,从就业数据来看,随着美国各州取消失业补助+促进就业激励政策出台,劳动力市场供需结构将改善,就业数据也将日渐向好,这意味着美联储缩减购债在逐渐逼近。从欧盟和英国来看,二者当前距离各自的通胀目标仍有0.4个百分点、0.5个百分点的差距,但2月以来各自的通胀上行速度加快且后续仍有支撑,加上以往各国宽松政策转向时节奏较为同步或前后跟随,我们预计全球宽松退出或在今年末或明年初陆续开启。

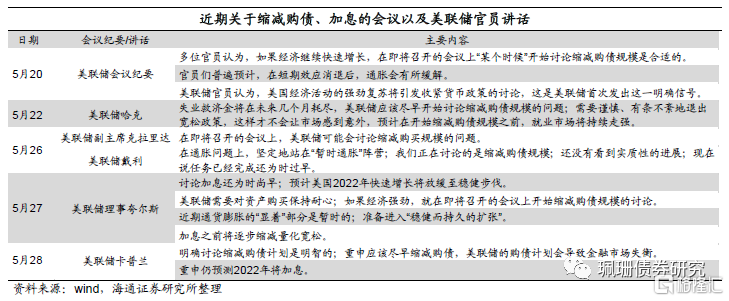

3美联储官员表态显示宽松退出临近

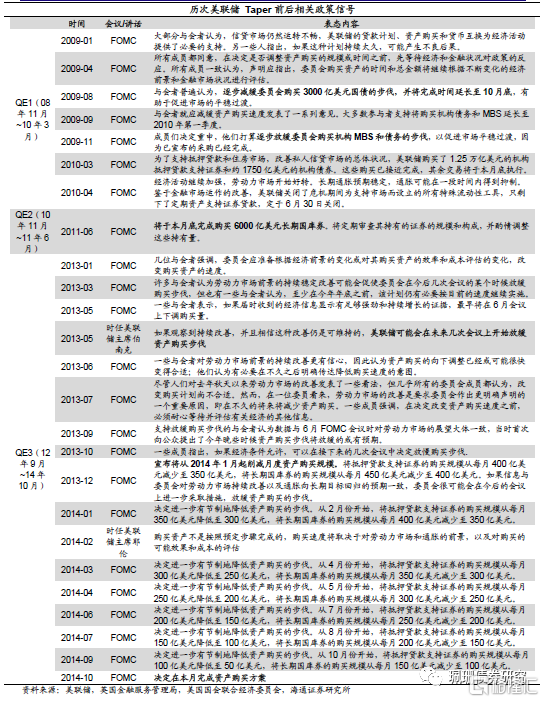

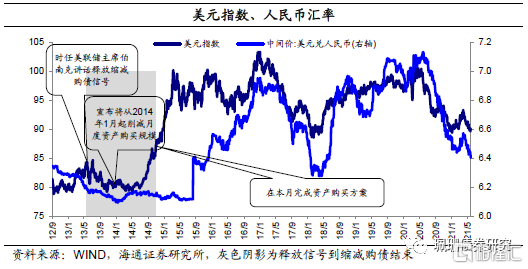

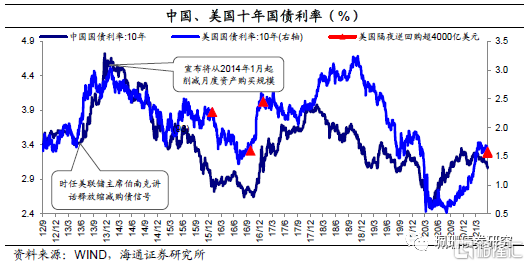

缩减购债信号显现后正式Taper还有多远?以往在正式缩减购债之前,美国官员讲话或FOMC会议都会显示相关信号,例如部分官员传达改变资产购买计划意图、讨论缩减购债的时机、分析缩减购债利弊等。上一轮QE退出信号是2013年5月时任美联储主席伯南克在联合经济委员会上表示美联储可能会在未来几次会议上开始放缓资产购买步伐,在时隔7个月之后FOMC会议则宣布了将从2014年1月起削减月度资产购买规模。

本轮缩减信号已出现,关注6月~8月FOMC会议。4月美联储议息会议纪要显示缩减购债的明确信号,近期多位官员讲话显示讨论缩减购债计划是明智的、未来几次会议上可能会讨论宽松政策减码事宜等,对于加息不少官员表示当前讨论加息为时过早、预测2022年将加息等。我们认为随着美联储关于缩减购债讨论增多、美国经济强劲复苏、疫情影响减弱等等,今年年末或正式落地缩减购债。

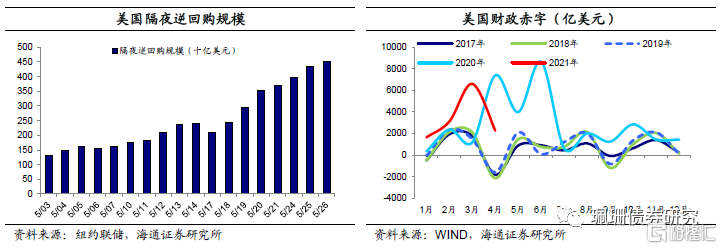

美国隔夜逆回购规模创新高,Taper愈发逼近。去年3月以来美联储量化宽松大放水、美国联邦政府财政赤字也持续远高于以往,使得市场流动性泛滥。今年5月21日~5月26日(工作日)隔夜逆回购规模分别高达3690亿美元、3949亿美元、4330亿美元、4503亿美元、接连创2017年以来新高,其中5月26日美联储隔夜逆回购规模更是激增至史上第三高(仅次于16年12月30日的4684亿美元、15年12月31日的4746亿美元),隔夜逆回购规模的大幅增加显示美国市场流动性显著过剩,也暗示着美国QE退出时机逐渐临近。

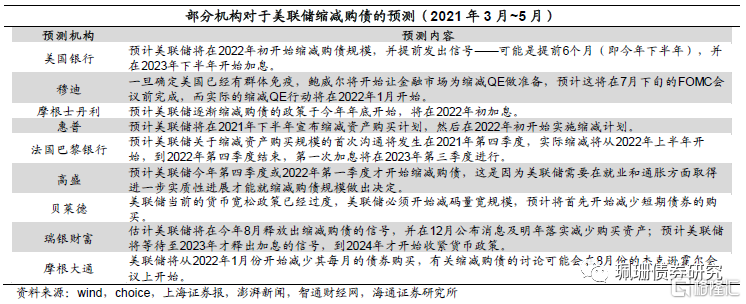

4.多家机构预测显示缩减购债渐近

多家机构预计或在今年底或明年初正式开启缩减购债。从机构对美国储缩减购债规模预测来看,美国银行、穆迪、法国巴黎银行、惠普、摩根大通等认为美联储或明年初正式开始缩减购债(见表5,下同),摩根士丹利预计美联储逐渐缩减购债的政策或于今年年底开始,而对于加息法国巴黎银行、美国银行和瑞银财富则预计在2023年美联储才会加息(见表5,下同)。

3.我国国债会受到什么影响?

若美联储缩减购债,全球流动性收紧,届时人民币面临贬值压力。上一轮QE期间,时任美联储主席伯南克在13年5月表示未来几次会议上开始放缓资产购买步伐之后,在当年12月FOMC会议正式宣布削减购买规模之前这段时间美元指数震荡走弱,人民币继续升值;在14年1月~14年10缩减购债期间,美元指数大幅上行而人民币相对维持稳定。当前缩减购债讨论增多但仍未明确Taper时间,4月以来,人民币一路升值,截至5月26日已升值至6.4左右(美元兑人民币中间价),我们认为在美国宽松转向之前,人民币或呈现“双向波动”的常态[5]。今年末或明年初随着美国QE退出+美国经济恢复+我国经济增长放缓+人民币国际化加持,美元或小幅走强,对应人民币或将小幅贬值。

与上一轮QE缩减时期相比,当前中美货币政策周期不同步。在上一轮美国缩减购债信号出现到开始正式缩减购债期间中美10年国债利率均大幅上行,13年5月22日~13年12月31日二者分别上行了114BP、101BP,中美利差先是收窄而后大幅走阔。在缩减购债期间,中美10年国债利率则大幅下行,14年1月~14年10月二者分别下行了93BP、87BP,二者利差则高位震荡。背景是中美货币政策基本同步,我国央行在2013年收紧货币政策、开启金融去杠杆,带动债市收益率大幅上行,到了14年开始边际宽松。而本轮我国央行早在2020年2季度开始边际收紧,2021年政策“不急转弯”,美国货币政策边际收紧远远滞后于我国。

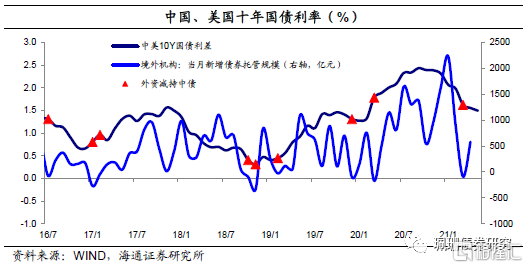

中美国债利差快速收窄或位于低位时,债市外资配置力量会明显减弱,但当前利差保护较足。中美10Y国债利差自去年11月达到历史第二高249BP之后,中美国债利差不断缩窄。从境外机构持有我国国债规模变动来看,债券托管量月减持在200亿元以上有4次,对应利差平均值在80BP左右,即便利差较高、当利差短期大幅下降时外资也会从债市流出。截至5月26日中美利差在148BP,仍处于近五年偏高水平,利差保护较足。若年底缩减购债落地导致美债收益率从当前的1.60%左右上行至1.9%~2.0%,我国10Y国债利率维持在3.0%左右的话,中美利差也有100~110BP、高于80BP的敏感位置。

总体而言,由于利差相对较宽、货币政策周期的不同步,本轮美国缩减QE对中国债市的影响仍存,但远不及上一轮QE缩减时期。我国债市或依然将“以我为主”。

当前关于缩减购债的讨论引发市场恐慌情绪,中美国债利率有上行压力。在缩减购债期间,中美10年国债利率则大幅下行,14年1月~14年10月二者分别下行了93BP、87BP,二者利差则大幅震荡。在“靴子”落地前,当前仍处于缩减购债引发市场恐慌的阶段,中美国债利差或进一步收窄,外资配债力量或减弱。