2020年,一個魔幻的年份。

一場新冠疫情從天而降,其危害程度前所未有,時至今日仍在全球蔓延,為應付疫情各國都紛紛採取封城,封路,斷絕國際交通,居家等隔離措施。受此影響,全球經濟一度陷入衰退,國際產業鏈供應鏈也發生了深刻變化。

作為連接全球貿易的幹線細胞,國際航運對經濟的重要性可類比於血液流通對於人體生命延續的保障。聯合國數據顯示,全球80%的貿易依靠航運。

從去年到今年,伴隨着經濟逐漸展開修復疊加疫情反覆擾動,集裝箱價格一路水漲船高不斷刷新以往對價格認知的上限。

據週四發佈的德魯裏世界集裝箱指數顯示,40英尺集裝箱從上海到鹿特丹的運費漲至10174美元,較前一週上漲3.1%,較去年同期上漲485%,為有紀錄以來首次突破10000美元。受此影響,今日A股早盤不到半小時,航運指數高開高走,相關概念股出現明顯異動,龍頭中遠海控更是一度大漲5%。

來源:德路里

此外,從國內到歐洲的航班,集裝箱更多尺寸普遍性的價格現在大概都是12000-13000美元,價格漲了10倍,而且一箱難求,價格的主導權則海運公司説了算,集裝箱到歐洲和美國港口擁堵嚴重,以前38天左右,現在至少要70天,轉運期大大變長。以前發一個箱子連帶清關大概1萬元,而現在,不敢想象了!

來源:網絡

集裝箱艙位“一艙難求”局面還在延續,這背後凸顯了集裝箱行業的供需矛盾依舊十分突出。

供需矛盾

供不應求是集裝箱價格飆升的主要原因。

對於整個行業來説,一方面是需求端的強勁與錯位。2020 年下半年全球經濟逐漸回暖,對集裝箱的需求持續上行,其中尤以海外消費及醫療用品出口需求旺盛。

在海外需求強而生產弱、各港口週轉效率降低的情況下,國內疫情有序控制生產能力快速恢復,集裝箱製造行業也因此得到明顯支撐。根據美國Descartes Datamyne的調查,4月份亞洲發往美國的海運集裝箱同比增長46.5%至98.8萬。

來源:招商證券

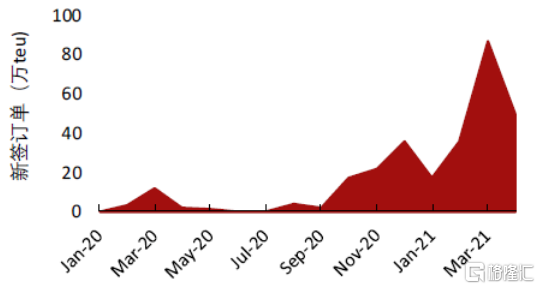

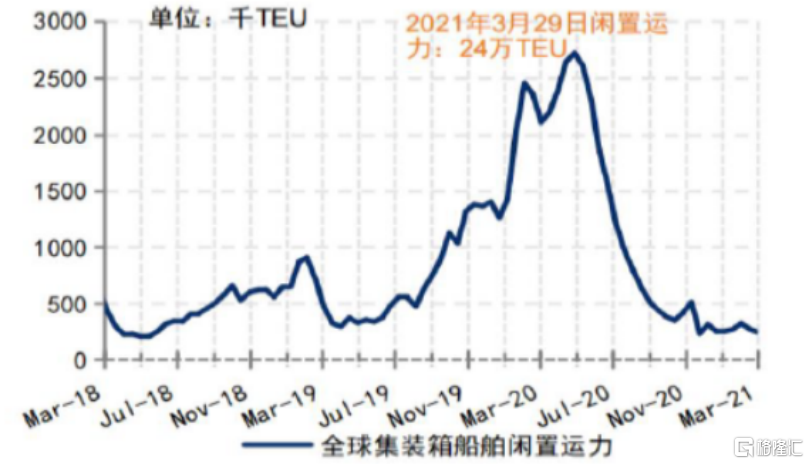

另一方面是供給端的持續收縮。由於今年新造船訂單增速放緩,集裝箱運力總供給跟不上,而疫情的反覆造成港口延誤和工作人員的減少,集裝箱從船上卸下後返回港口所需的時間大大增加,使得港口貨物積壓,設備和勞動力短缺,塞港問題短期內難以解決。

來源:招商證券

此外,3月底發生的持續近一週的蘇伊士運河堵塞事件造成船舶到港卸貨和新訂單積壓嚴重,進一步加劇了集裝箱的迴流週轉,運力供給將依舊緊張。根據Alphaliner數據顯示,截至5月13日,全球集裝箱運力同比僅增長3.7%為2460.6萬teu。

其中40英尺的集裝箱,它們承運的貨物佔據了全球貿易中絕大部分份額。在消費者購買力強勁以及公司必須不斷補充庫存的情況下,從3月底的蘇伊士運河堵塞到港口擁堵等各種干擾因素,造成了航運延誤和託運人的成本增加。

可見,集裝箱運力短缺,供不應求的局面短期內仍將持續。運價不斷攀升,高運價,依舊會是未來一段時間的常態。

短週期驅動還是長週期復甦?

現在市場一致的預期是,集裝箱行業進入了高景氣的上行週期,但分歧也還是存在,此上行除了短週期的供需驅動,是否還會是長週期的行業復甦。

首先短期來看,一邊是下游對集裝箱的高需求,另一邊則是集裝箱行業運力的擴張極為有限,因此毫無疑問的是,2020年至2021年集裝箱船運力短缺以及下游需求的高增長,是集裝箱行業短期景氣度不斷提升的重要原因。

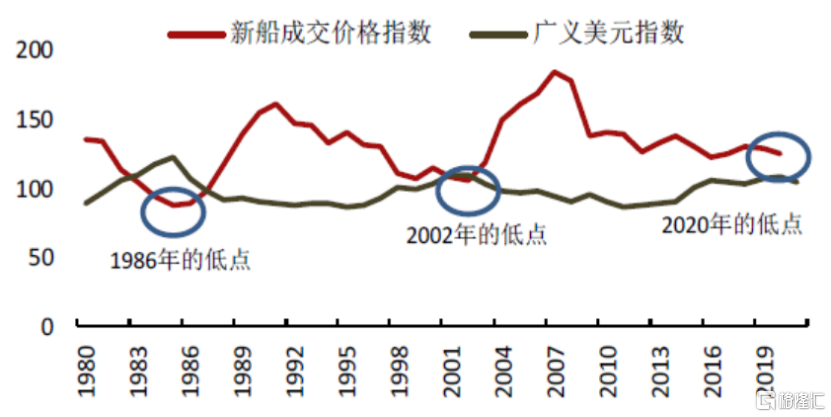

以更長的行業週期視角,80年代以來航運船舶週期出現過三個低點1986、2002、2020,間隔為17年,恰巧2020年是航運低谷的第三個長週期性低點,疫情又成了短期的擾動因素,加大了集裝箱價格波動,致使行業低谷時期所積累的供需缺口拉大。

所謂否極泰來,那麼低谷之後反轉只是時間問題,而集裝箱行業將受益於航運保持景氣。

對此,招商證券認為,集裝箱、集運乃至新造船市場的景氣,根源在於包括美元週期、航運週期、舊箱更換的多輪週期疊加,因此這是一個長週期復甦邏輯。

來源:Wind

如果按照招商證券的邏輯推敲,那麼對於集裝箱行業,則出現了短期需求錯配造成的高景氣與長期的行業週期復甦形成了共振。

或許如此才能解釋不到一年時間,集裝箱就走出了10倍令人驚掉下巴的瘋狂漲幅!

利潤暴增202倍

如果有人吿訴你一個行業僅僅只要三個月便可以賺到202倍的利潤,或許你會覺得他是騙子。

但集裝箱龍頭企業中遠海控做到了。

根據公司發佈的21Q1季報顯示,共實現營收648.4億元,同比增長79.6%;歸母淨利潤154.5億元,同比增長5200.6%,其中扣非歸母淨利潤154.1億元,同比增長超200倍。無論是營收還是扣非歸母淨利潤,均為目前歷史單季度的最高水平!

邏輯當然也很清晰,在行業大小週期共振刺激下,中遠海控集裝箱航運業務量價齊升,碼頭業務恢復增長,雙輪驅動下一季報創歷史新高。Q1公司航運業務實現同比貨運量+21%、單箱收入+53.4%(外貿航線+57.9%)的亮眼表現,港口吞吐量實現9.9%的同比增長。

來源:富途牛牛

顯然,二級市場中遠海控的走勢也沒有落後於漲價太多,其股價一年時間從最低價3.14一路高歌猛漲至5月19日的最高價22.85,翻了接近7倍。目前股價仍舊維持高位橫盤整理,離前高緊緊一步之遙。

對於資本市場而言,漲價的故事無論是大資金還是小資金都喜歡聽,因為漲價會實實在在帶來業績的大幅增厚,且邏輯無法證偽。

展望未來,集裝箱運價依舊構成了中遠海控股價波動的基本邏輯。對於投資者而言,除了關心行業供需矛盾的變化,不能忽視的還有對集裝箱價格繼續上漲的預期是否出現破壞性的因素。

在此之前,似乎應該多一點耐心。

結語

供需矛盾,永遠是影響一個行業週期輪迴的核心原因。只不過,對於2020年以來集裝箱價格10倍的凌厲漲勢背後,更多疊加了大小週期的共振。

話説回來,自去年疫情以來,美聯儲釋放出了天量的流動性。貨幣不斷超發背景下,通脹這隻“猛虎”正在被喚醒。而集裝箱瘋漲的背後,似乎也為通脹的襲來出了一份力......