闖關近一年半後,“年輕就要醒着拼”的東鵬飲料終於成功在A股敲鐘了。

今日,東鵬特飲母公司東鵬飲料在上交所掛牌上市,成為功能性飲料第一股。其發行價為46.27元,開盤即漲停封板,截至收盤,漲44%報66.63元。

一、掌舵人身家超140億

在功能飲料中,除了紅牛,大概率就是東鵬特飲了。不過大多數人卻並不知道東鵬飲料一路卻頗為艱辛。

1987年深圳市豆奶飲料廠成立,作為東鵬飲料的前身,原先本是一家國有老字號飲料生產企業,起初主要以生產利樂包豆奶、清涼系列飲料為主,後面經過一系列的改革,在1997年才推出了以東鵬特飲為主導的功能飲料,而彼時,紅牛已經紅躁一時,競爭壓力不言而喻。

到2003年,一度瀕臨倒閉的東鵬飲料完成了國有化向私有化過渡,"東鵬之父"林木勤接過了指揮棒。直到今天,東鵬飲料能成功登陸資本市場,也算是“草根逆襲”的典型。

作為家族式企業,東鵬飲料一路走來引入的外部資本並不多,加華資本是其唯一投資方。

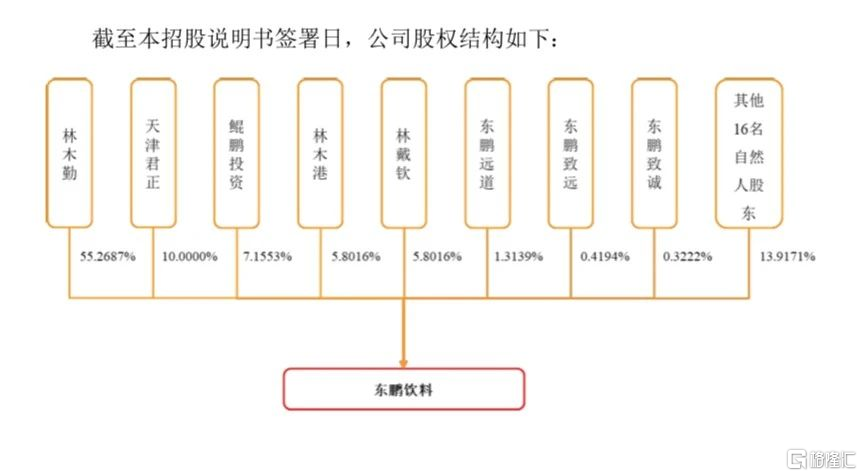

據招股書顯示,公司的第一大股東為林木勤,直接與間接持股共計56.38%。按照上市首日266億的市值來計算,林木勤個人身價超140億。

加華資本為公司第二大股東,也是唯一外部機構股東,持股10%;第三大股東為鯤鵬投資,持股7.1553%;林木港則持股5.8016%,為第四大股東。

其中,鯤鵬投資為林木勤的關聯公司,其大股東林煜鵬系林木勤之子。

二、一瓶飲料如何撐起了IPO?

靠一款產品撐起一個IPO,上一個締造者是農夫山泉。

目前,東鵬飲料旗下產品涵蓋能量飲料、非能量飲料以及包裝飲用水三大類型,主營產品包括東鵬特飲、由柑檸檬茶、陳皮特飲、包裝飲用水等。此外,共有1000餘家經銷商,銷售網絡覆蓋全國近120萬家終端門店。

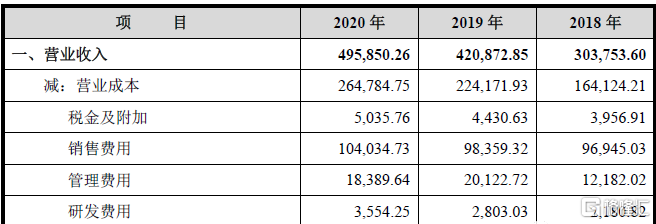

在2018年-2020年,東鵬飲料營業收入分別為30.38億元、42.09億元,49.59億元,淨利潤分別為2.16億元、5.71億元、8.12億元。在今年的一季度,公司實現營業收入17.11億元,同比增長83.37%。

不過值得注意的是,其中公司超九成的收入來自於東鵬特飲。2020年,東鵬特飲四條產品線合計銷量為84.86萬噸,相當於一年賣出24億瓶。

不過,也是因此,產品結構單一化也成了東鵬飲料的缺陷。上市前夕,證監會曾對其遞交的上市申請書作出反饋意見,要求東鵬飲料揭示產品收入單一的風險問題。東鵬飲料也在招股書中表示,如果能量飲料行業市場環境出現惡化、消費者偏好發生改變以及相關行業監管政策發生不利變化,可能對公司經營業績產生不利影響。

除了產品單一化之外,東鵬特飲比較重營銷輕研發。

從2013年,東鵬特飲邀請謝霆鋒作為品牌代言人,開始大舉進攻全國市場。隨後為了尋求差異化,東鵬特飲推出“年輕就要醒着拼”等一系列廣吿語,主打年輕化,並在近幾年陸續贊助了《歡樂喜劇人》、《極速前進》、《天天向上》、《安家》等多檔綜藝或影視劇。

就2018年至2020年來看,東鵬飲料的宣傳推廣費用分別為5.43億元、4.30億元、4.07億元,分別佔當期總營收的17.87%、10.22%、8.21%。由此可以看出,近年來,打開全國市場版圖一直是東鵬飲料擴張的關鍵詞之一,市場份額也由此水漲船高。

但與大手筆營銷形成鮮明對比的是,東鵬飲料的研發費用非常低。數據顯示,2018年到2020年,公司研發費用分別為0.22億元、0.28億元、0.36億元,僅佔當期營業收入的0.72%、0.67%、0.71%。

三、飲品賽道如何?

據歐睿國際的預測數據,2019年-2024年,中國能量飲料銷售規模的複合增長率為4.5%,至2024年,預計中國能量飲料市場銷售總額可達532.63億元,較2019年增長24.5%。而在近五年內,功能飲料複合增長率高達15.02%。

可以説,中國能量飲料市場歲讓起步較晚,但增長速度確實非常快。 就目前來説,行業已經有了紅牛、東鵬特飲、樂虎、體質能量、戰馬等多個品牌。

而東鵬特飲能走到今天的位置,始於模仿,成於差異。

一直以來,有着“千年老二”稱號的東鵬特飲,不是在追趕就是在去追趕紅牛的路上。數據顯示,東鵬特飲在中國能量飲料市場佔有率排名第二,僅次於紅牛。

在它的成長之路上,東鵬特飲也一直深陷“高仿”紅牛的泥潭。譬如廣吿詞。

其實整體來看的話,東鵬特飲的市場戰略與營銷策劃風格也與紅牛極為相似,但即便如此,卻也沒能超越。

除了紅牛之外,飲品賽道上還有諸多新起之秀。譬如,奈雪的茶、喜茶、蜜雪冰城、元氣森林.....一個個飲品巨頭也正奔赴在IPO路上。

這幾年,功能飲料這個行業一直暗流湧動。老玩家守着護城河寸土不讓,新玩家重新另劈新賽道,新舊勢力並行之下,功能飲料市場充滿變數。而對於東鵬飲料來説,上市之後,市場對它的期待就不止是一瓶東鵬特飲了。

在以大單品為主的上市公司中,像承德露露、養元飲品,他們在上市之後的市值規模並不大,而作為功能飲料“千年老二”的東鵬飲料未來又能撐起多大的市值呢?