本文來自格隆匯專欄:國君策略陳顯順,作者:陳顯順、方奕、黃維馳

本報吿導讀

微觀市場交易結構惡化是春節後A股調整的原因,當前制約大盤藍籌拉昇的這一要素已顯著改善。往後看,風險評價下行,中盤藍籌領跑,大盤藍籌跟隨。

摘要

微觀市場交易結構惡化是春節後A股調整的原因。證券價格的不斷上漲,本質上是人們的樂觀預期從發散走向收斂的過程,也是籌碼從悲觀者向樂觀者集中的過程。當大多數籌碼集中在最樂觀者手中之時,交易的方向將過於擁擠,微觀市場交易結構便出現惡化,股價可在無任何利空情況下崩塌。2021年春節前,以滬深300指數為代表的藍籌股交易擁擠度顯著上升,逼近歷史高點,一度引發微觀層面的調整。

整體上,A股微觀市場交易結構逐步改善。具體來看:第一,估值與盈利增速的背離顯著收斂,交易因素對股價的推升作用減弱,表現為大盤股估值分位數顯著回落,中盤具備盈利彈性空間的品種給予更高估值。第二,交易擁擠度下降。當前成交額排名前5%的個股成交額佔全部A股比重43%,較2月曆史極值50%顯著下滑,交易擁擠度下降,資金籌碼壓力改善。除此之外,市場槓桿水平相對穩健。當前兩融成交額佔A股成交額比重為9.58%,落在均值+1倍標準差以內;兩融餘額佔A股流通市值比重2.56%,槓桿水平處於穩健區間。

結構上,此前籌碼壓力較大的公募基金重倉股微觀市場交易結構惡化的問題得到了顯著改善。本文從申贖比、熱門基金重倉持有指數、交易擁擠度、重倉股籌碼結構以及調倉行為五個維度進行考察:1)基金申贖比:自3月初連續低於0.3回升至5月以來的2.5以上。2)熱門基金重倉持有指數:絕對值和波動性均呈現顯著下降,尤其出現在白酒、醫藥等行業的機構重倉股上。3)交易擁擠度:當前基金重倉股交易額佔全A比例從接近20%(2月底)迴歸10%-15%的合理區間。4)籌碼分佈:機構重倉股股東户數上升,不再集中於少數“最樂觀者”之手,籌碼結構分散。5)基金髮行和調倉行為:4月中旬以來,基金髮行份額再次回升,疊加2021Q1基金配置得到“再平衡”,此前配置風格相對集中的基金針對其他風格的板塊也進行了一定程度地換倉,因此當前公募基金彈藥充足且大概率不會進行大規模調倉。

更樂觀者持續入場,“挑戰四千點”無恙。受人民幣升值驅動,以陸股通為代表的外資持續淨流入。外資的風格、偏好與交易行為是影響微觀市場交易結構的重要因素,尤其在重倉標的上仍具備絕對話語權。風格層面,陸股通資金兼顧規模與盈利,顯著偏好以“茅指數”為代表的大盤藍籌。在存量結構改善背景下,伴隨外資等更為樂觀的源頭活水入場,微觀市場交易結構問題將不會對“挑戰四千點”形成阻力。

1

微觀市場交易結構惡化是節後市場調整的原因

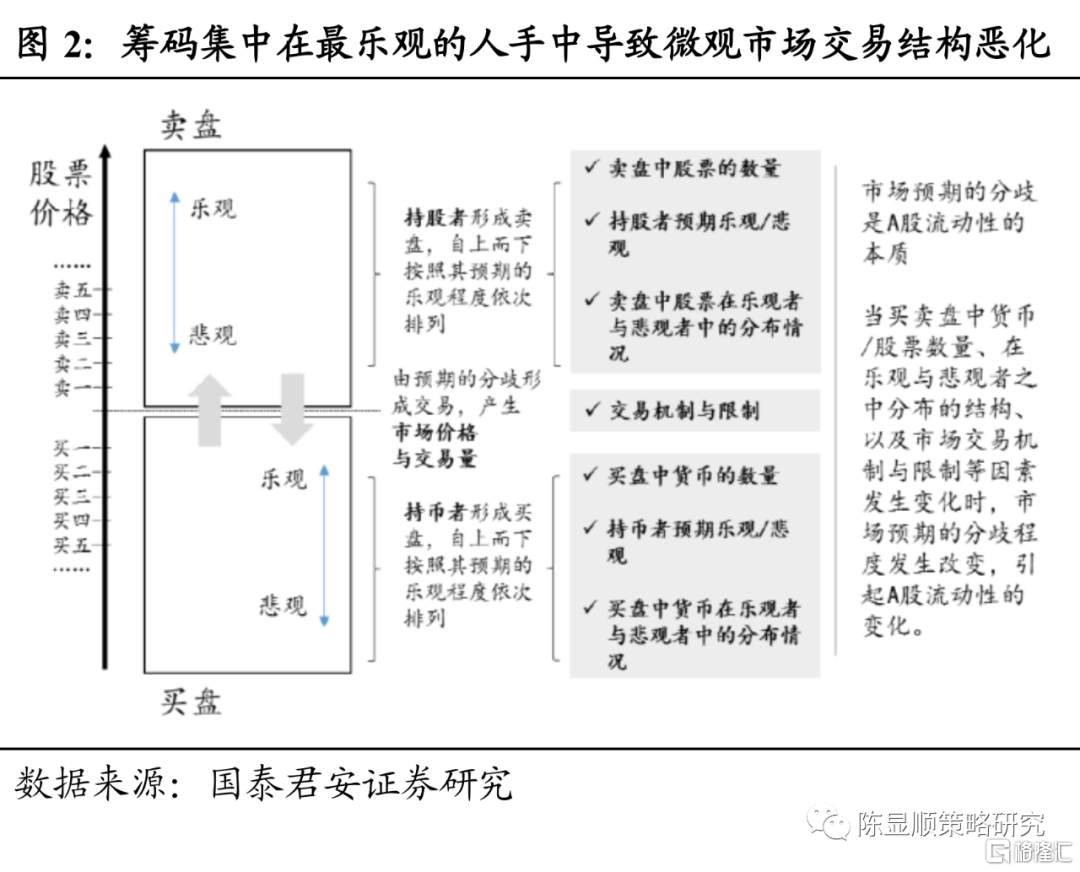

對股票市場而言,股價波動的本質是預期的分歧。股票價格是人們內心世界的反映,證券交易表面上是在交換金融工具,本質上是在交換預期。證券價格上漲的過程,本質上是人們的樂觀預期從發散走向收斂的過程,也是籌碼從悲觀者向樂觀者集中的過程。當大多數籌碼集中在最樂觀者手中,交易方向已過於一致和擁擠,微觀市場交易結構惡化,價格開始對利好鈍化、對利空反應加劇,任何些微波動都產生大量拋售,因此價格也將離見頂不遠。我們認為,微觀市場交易結構惡化是導致2021年2月至3月A股市場下跌行情的重要因素。尤其是春節之前,以滬深300指數為代表的藍籌股交易擁擠度顯著上升,一度接近歷史高點,繼而引發微觀層面的調整。

2

當前A股微觀市場交易結構走向優化

為考察A股微觀市場交易結構,我們選取:1)估值與盈利的背離程度;2)交易擁擠度;3)槓桿水平等指標進行測度。

2.1. 估值與盈利收斂

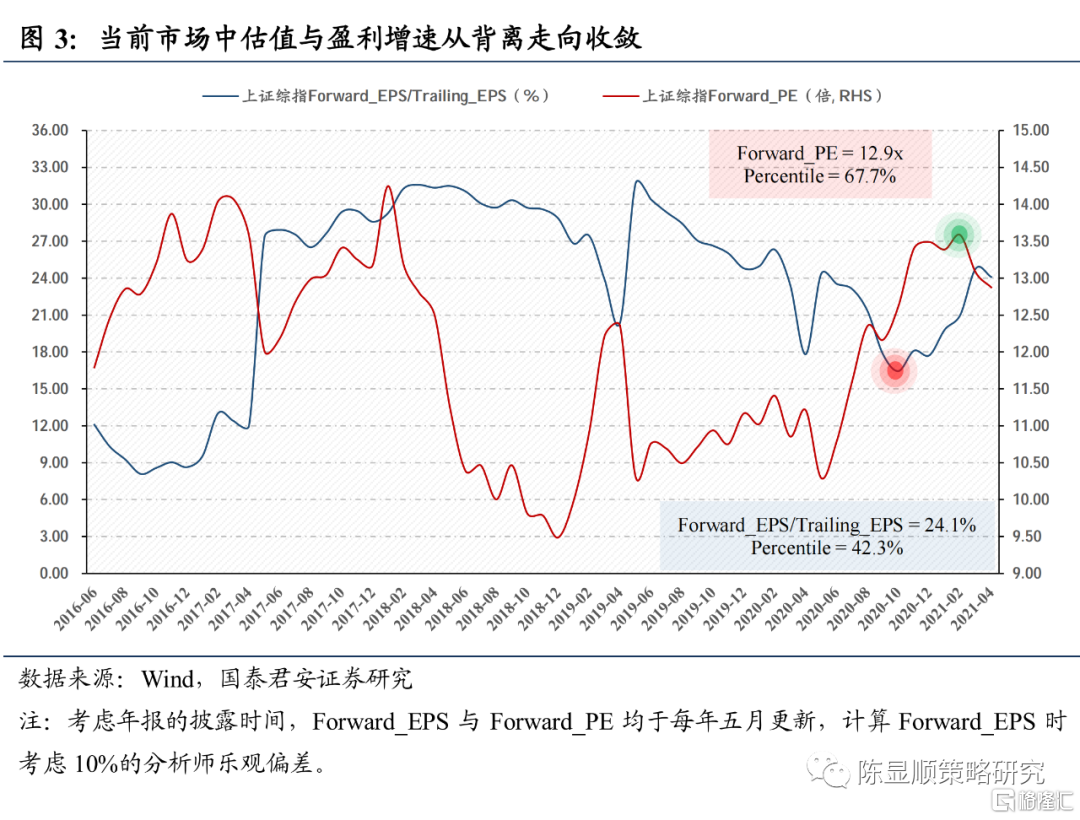

當前市場中,估值與盈利增速的背離顯著收斂。若將經分析師樂觀偏差調整後的Forward_EPS與Trailing_EPS的比值視為對未來盈利增速的合理判斷,當前盈利端市場的預期水平約為24%,盈利修復具備確定性。同時,Forward_EPS/Trailing_EPS曲線的斜率自2020年10月以來逐級上行,與之相對應的是Forward_PE自2021年2月觸頂回落,兩者自2016年以來的分位數分別為42.3%與67.7%,此前的背離正在顯著收斂。

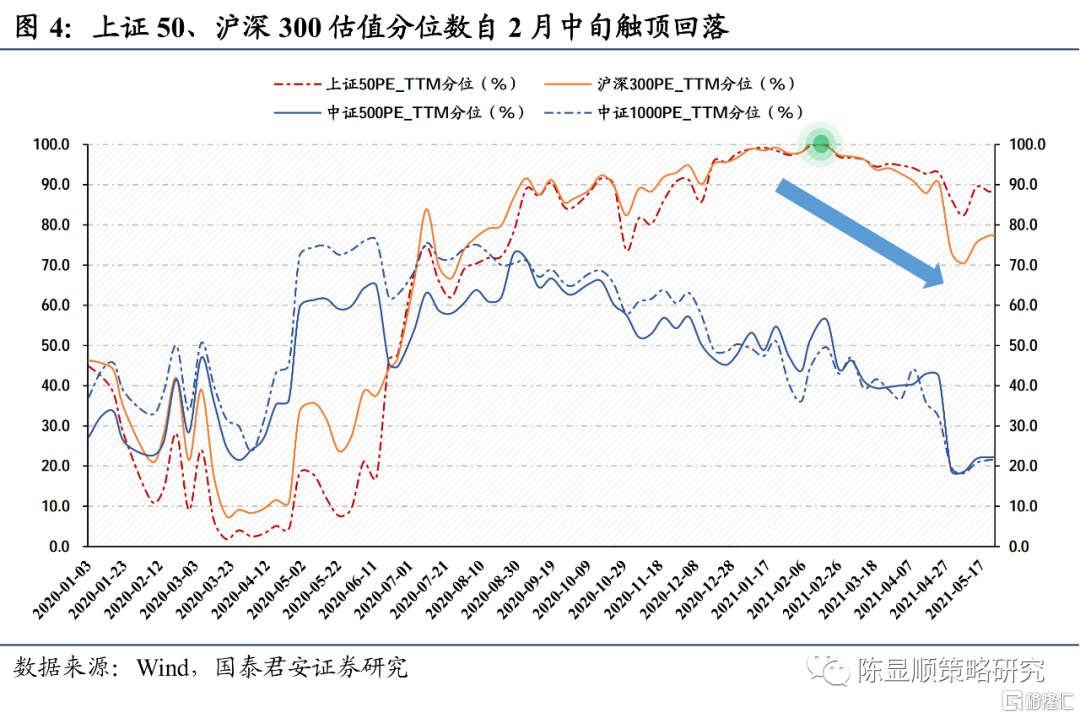

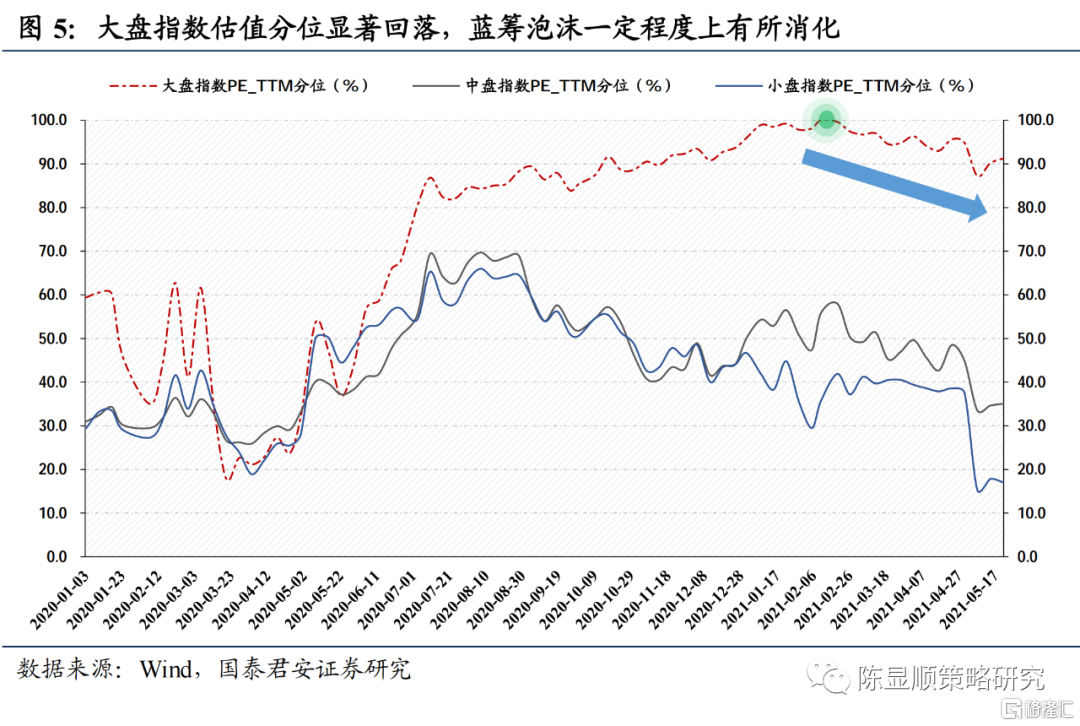

大盤指數估值回落或表明藍籌泡沫在一定程度上得以消化。結構上,上證50與滬深300的PE_TTM自2月中旬以來整體回落,而中證500與中證1000的估值持續下探,現已至2016年以來20%分位的底部水平。分大、中、小盤觀察,一方面,大盤股估值分位數顯著回落,反映了風格層面偏好結構的改善;另一方面,中盤指數分位處於歷史底部,其估值彈性空間更加廣闊。

2.2. 交易擁擠度下降

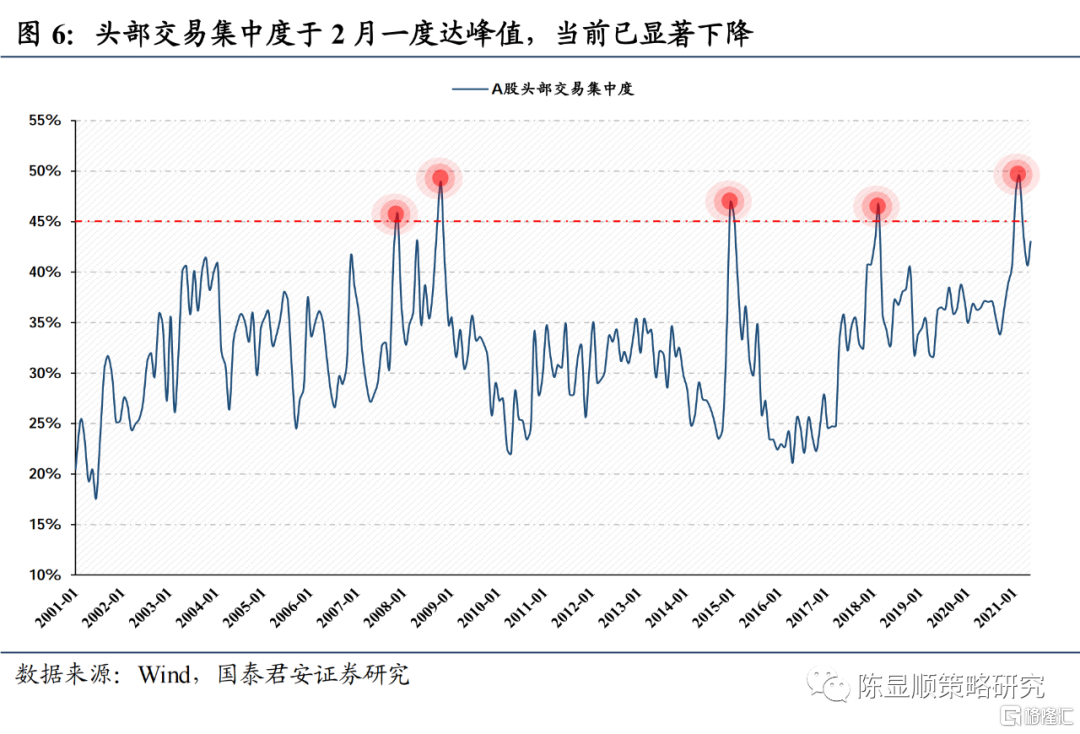

擁擠度主要反映了交易層面的結構,我們以月度成交額top5%個股佔全A成交額比重作為觀測指標。可以發現:當排名前5%的個股的成交額佔全部A股佔比過高的時候,往往意味着市場交易集中度大幅提升,微觀市場交易結構呈現急劇的惡化。覆盤來看,近二十年間,A股出現過5次交易集中度明顯抬升情形,隨後市場面臨調整。當前成交額排名前5%的個股的成交額佔全部A股比重43%,較2月曆史極值50%顯著下滑,A股交易擁擠度顯著下降,資金籌碼壓力改善。

2.3. 槓桿水平相對穩健

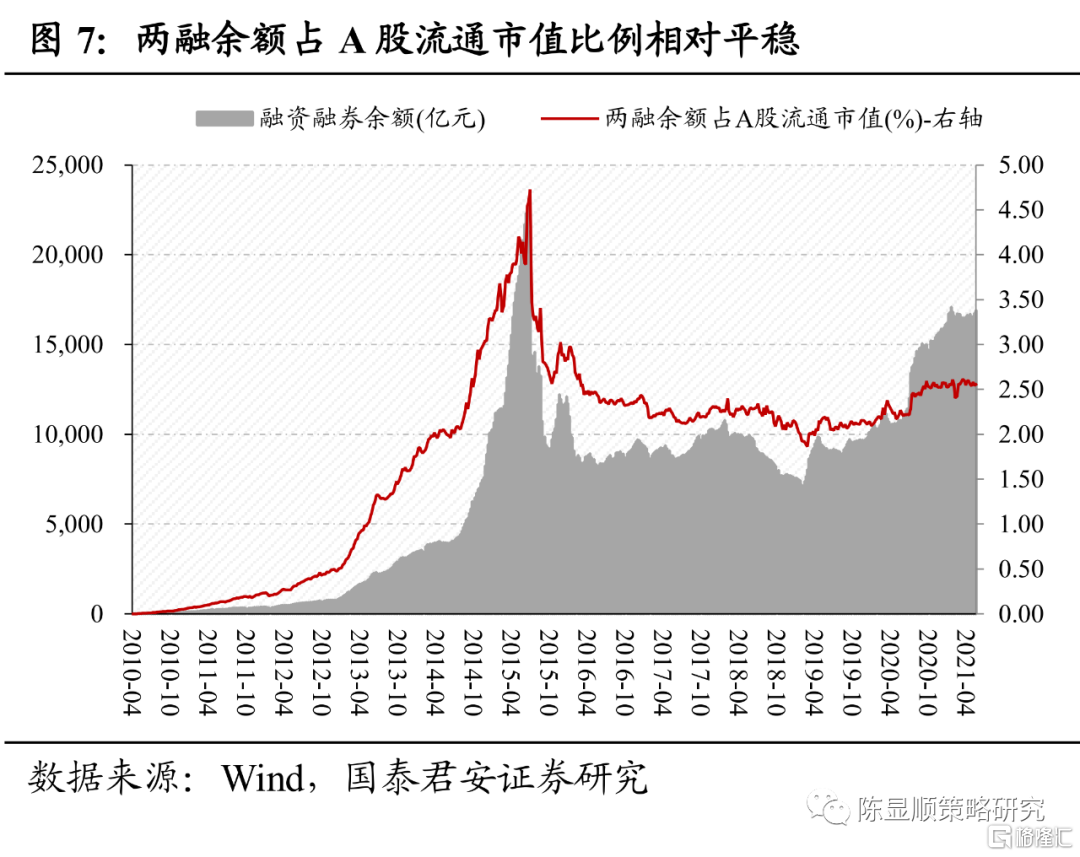

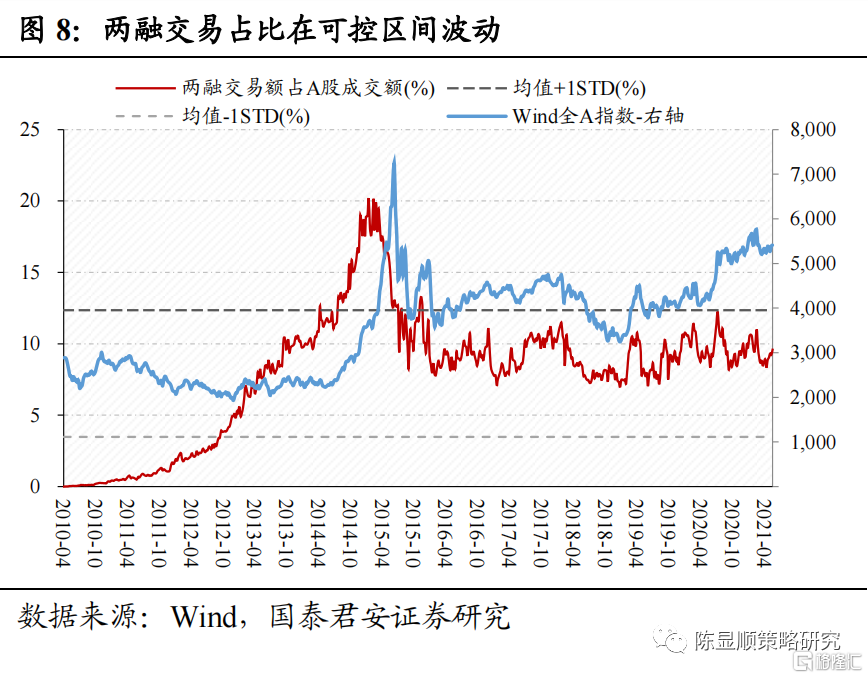

當前兩融餘額與兩融成交額處於相對穩健區間。融資融券是A股指數表現的同步指標,2013年以來二者的走勢變化基本同步。其中在2015年兩融成交額佔A股成交額比重一度達到20.19%的歷史峯值,此後市場出現劇烈調整。當前兩融成交額佔A股成交額比重為9.58%,落在均值+1倍標準差以內;兩融餘額佔A股流通市值比重2.56%,槓桿水平處於穩健區間。

3

藍籌股泡沫破滅後,基金重倉個股和板塊籌碼壓力顯著降低

本輪微觀市場交易結構惡化的對象是以機構重倉為代表的大盤藍籌,因此對於機構行為的分析是把握當前市場交易結構的重要切入點。針對內資機構為代表的公募基金,本文從申贖比、熱門基金重倉持有指數、交易擁擠度、重倉股籌碼結構以及調倉行為五個維度進行考察。

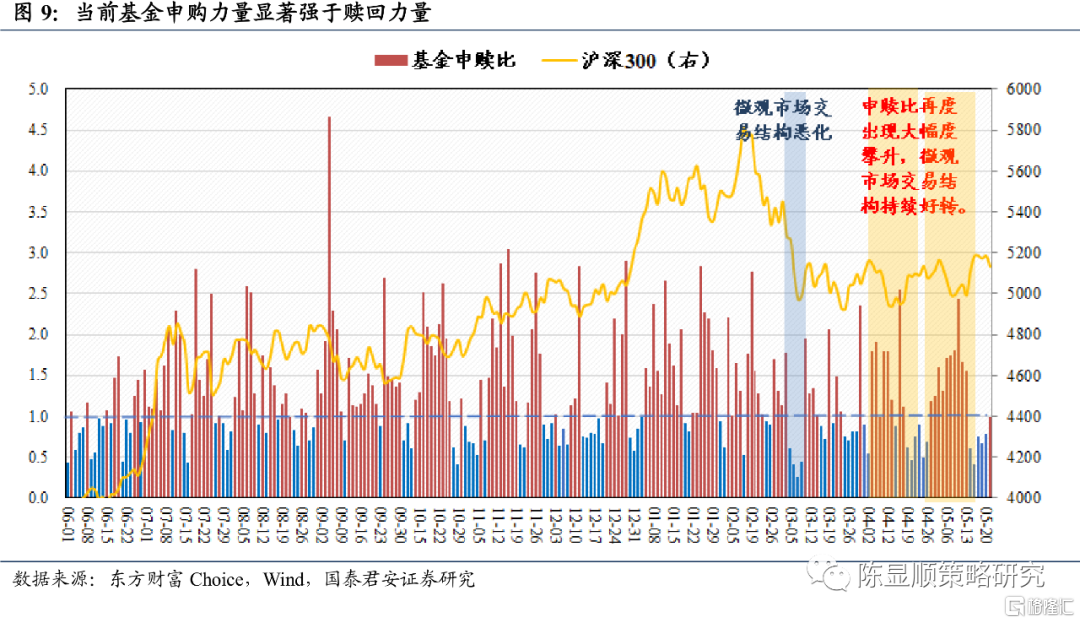

3.1. 維度一:從申贖比來看,當前整體申購力量強於贖回

延續在《基金大規模調倉尚未開啟》一文當中的指標觀測,從高頻的申贖比數據來看,4月以來的行情震盪期申購意願十分強烈,反而並非贖回。具體來説,微觀市場交易結構惡化最為嚴重的3月時申贖比大幅度下降,3月初一度下探到0.3。而進入到4月和5月初的震盪期後,基金的申購熱情明顯升温,連續多日申贖比遠大於1,此前的下跌以及震盪行情沒有削弱基民購買基金的熱情。因此從這一指標來看,5月初開始微觀市場交易結構的轉好已經在進行當中。

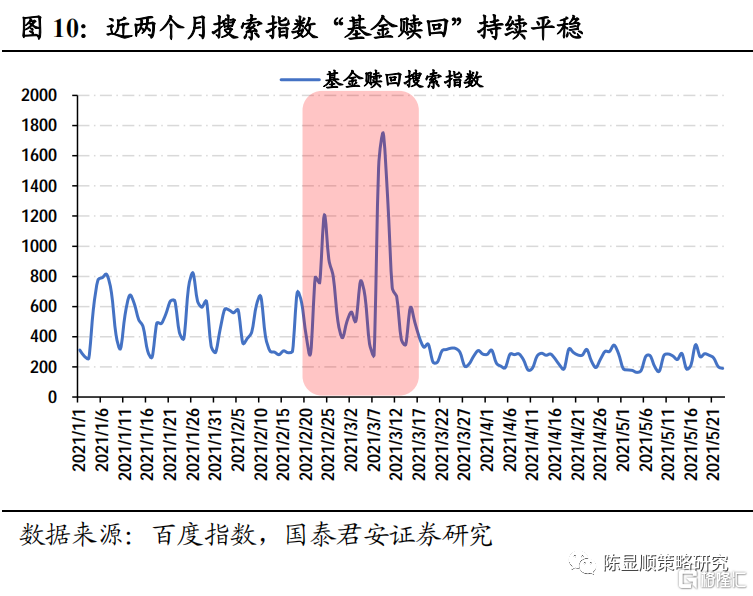

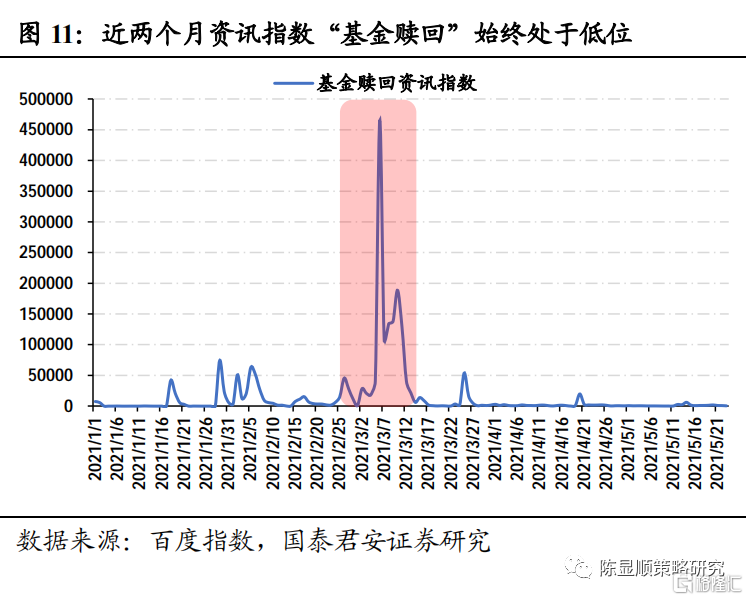

進一步從基民的贖回意願來看,“基金贖回”搜索指數和資訊指數近兩個月持續處於低位,説明市場深度調整期的影響已經消退,贖回意願不強。今年春節後和3月初的大跌行情中,基金贖回的搜索指數急劇上升,反映的是暴跌期間贖回意願的階段性增強。而當市場企穩反覆震盪,基金贖回的搜索指數和資訊指數均有回落,當前時點對應的指數均處於低位,説明基民整體的贖回意願並不強烈。

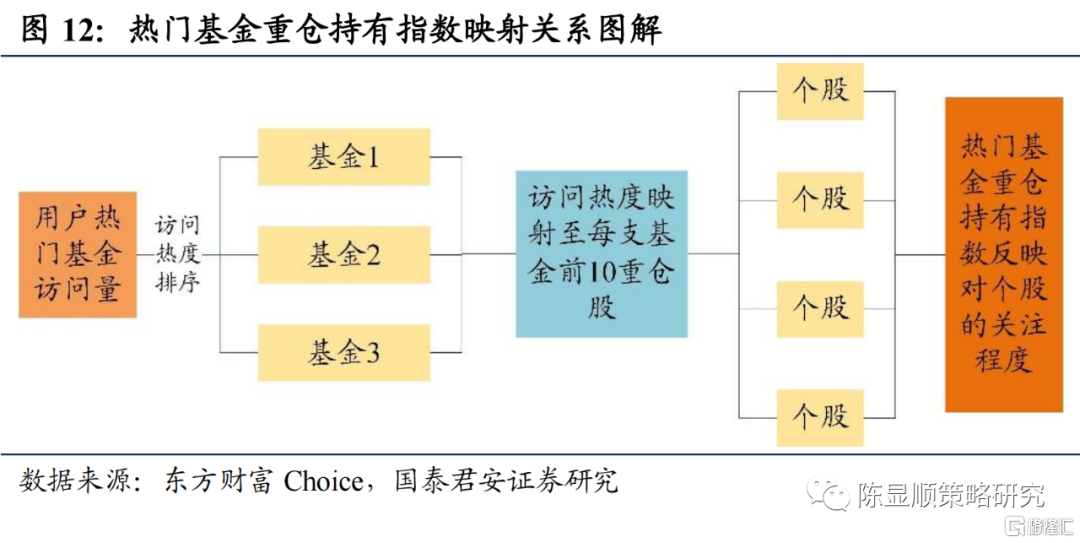

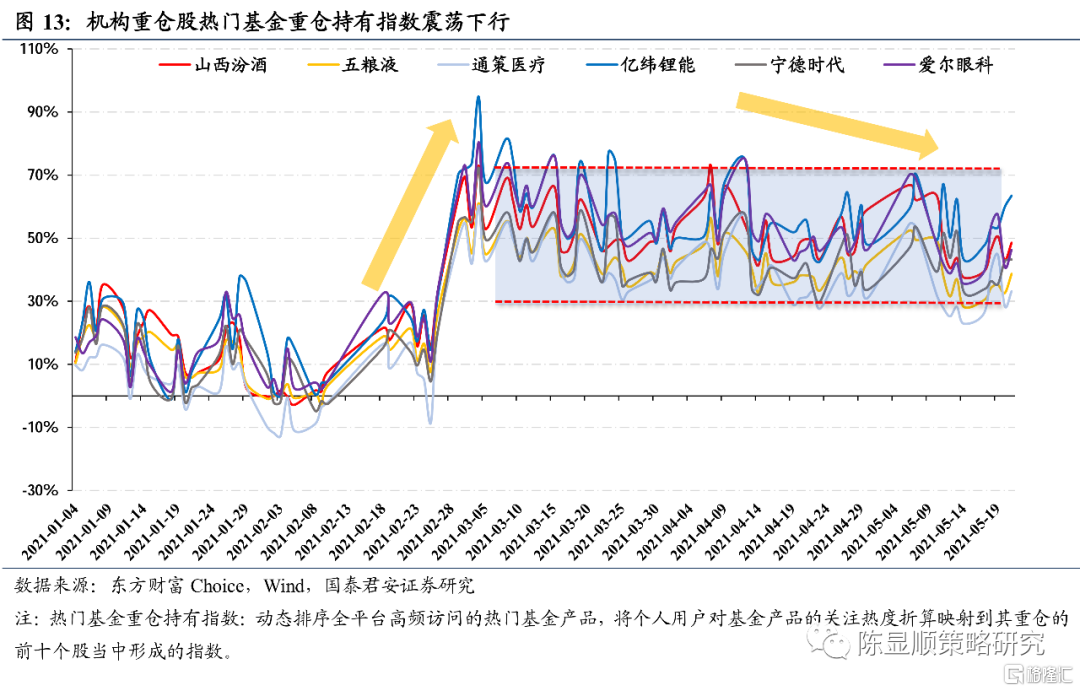

3.2. 維度二:熱門基金重倉持有指數絕對值和波動性均呈現下降,尤其出現在白酒、醫藥類

具體到個股來分析,熱門基金重倉持有指數同樣也是測度微觀市場交易結構的一大重要的“特色指數”。在《基金大規模調倉尚未開啟》一文當中,我們提出了上漲幅度和波動性均是觀測贖回壓力的重要指標,當該指標的波動性明顯上行,基民贖回的意願同步出現上升。

而從當前熱門股的該指標來看,機構重倉股的關注度處於震盪下行期,且波動性已經在較長時間段處於低位,因此來自於關注度的證據也指向了微觀市場交易結構的改善。在此前的分析當中,我們指出,基民在大跌時相關機構重倉股往往會關注度上升,可能體現到基金層面即為贖回動機也更強,因此在微觀市場交易結構惡化之時,熱門基金關注度指數和股價漲跌存在負相關關係。而近期指數整體走勢保持穩定並呈現出震盪下行的特徵,説明基民不再十分頻繁地進行操作並觀測短期漲跌,指向交易結構的惡化時期已經過去。

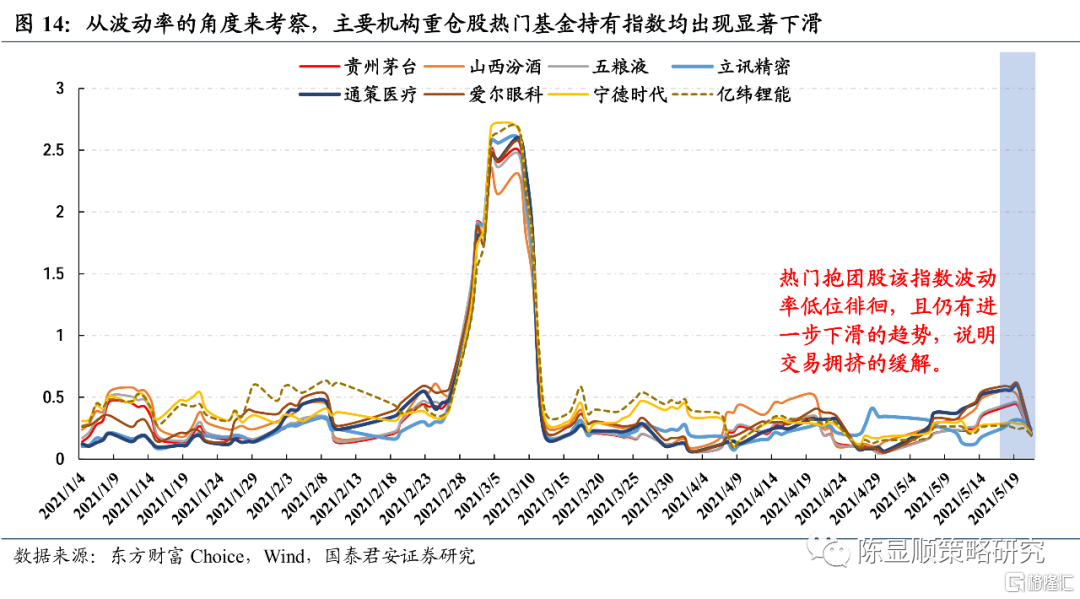

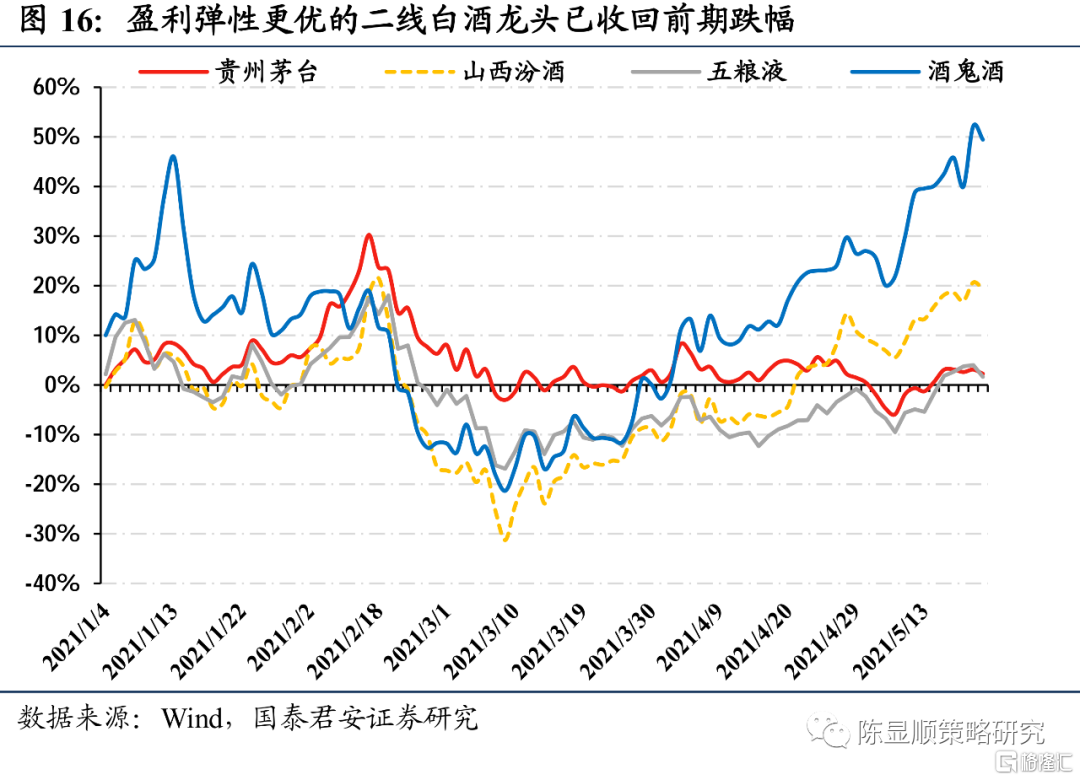

從方差測度的方式來看,波動率降低指向基民的“狂熱”買基金或拋售基金的行為已經逐步趨於理性。熱門基金持有指數在3月達到高點後一路降至低點,説明對重點抱團股的關注熱度近期保持在穩定水平,由此可知股價繼續大幅調整的可能性很低。表現在實際股價層面,相關重倉個股跌勢已轉,並且部分盈利彈性更優的二線龍頭如山西汾酒、酒鬼酒等逐漸收回前期跌幅。

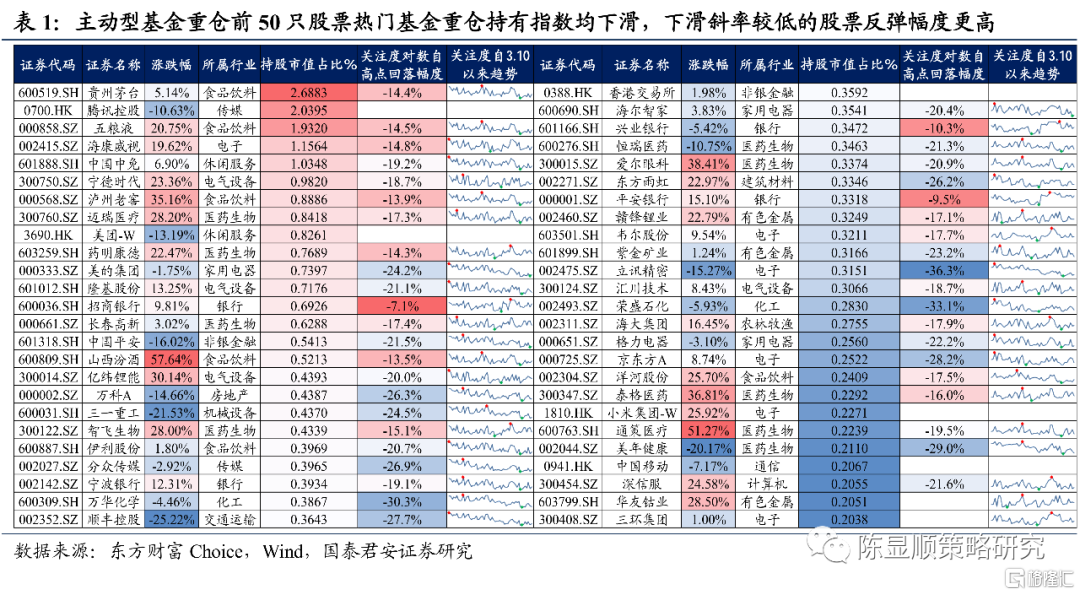

從2021Q1主動型基金重倉前50只股票的熱門基金重倉持有指數來看,均出現下行的趨勢,籌碼壓力減輕,下行斜率緩慢的股票反彈幅度更高。將重倉前50只股票的熱門基金重倉持有指數進行對比,我們可發現有兩點結論是值得關注的:其一,整體所有機構重倉股的關注度指標均呈現出震盪下行的走勢,説明整體籌碼的壓力已經顯著降低;其二,下行斜率較小的個股反而更高,如一二線白酒股、金融股,下行幅度較小,市場仍然保持一定的關注量,反彈幅度反而更大。

3.3. 維度三:重倉股交易擁擠度已降低至2019年均值水平

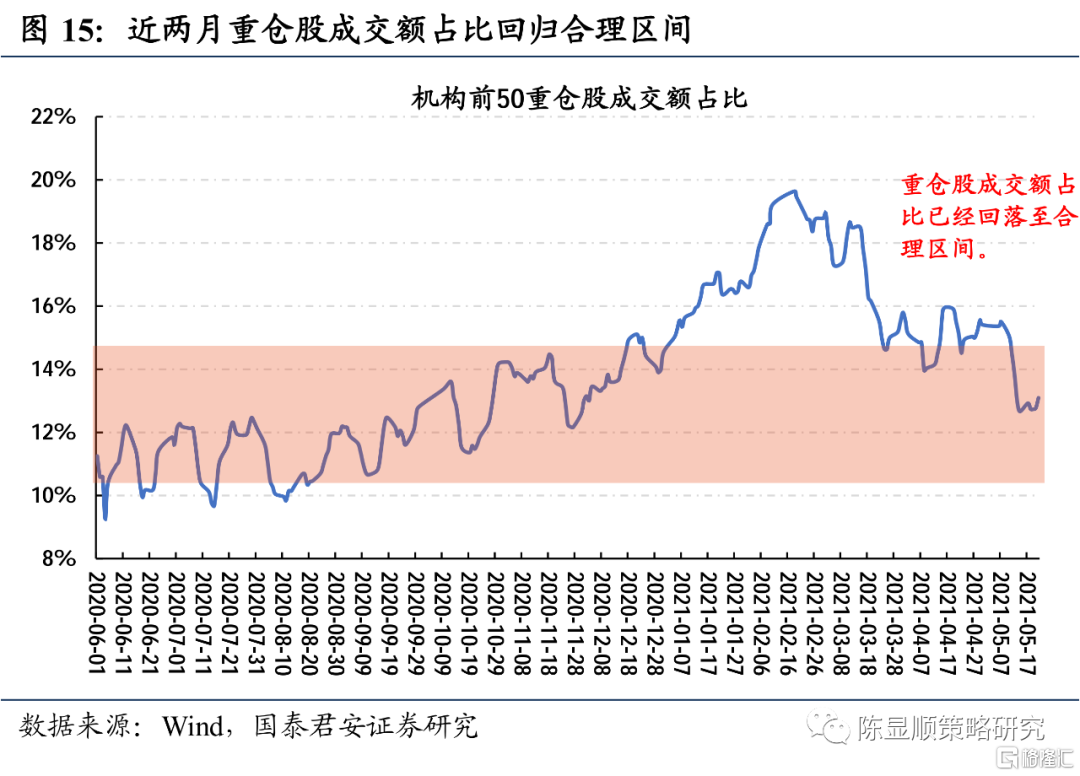

針對公募基金偏好的品種,交易擁擠度可以用機構重倉股成交額佔比觀測。之前我們認為如果重倉股成交額持續處於高位,説明交易過度集中在籌碼密集的股票上,一旦資金無法實現“接力”,則股票價格將隨之出現較大幅度下跌。而當成交額逐漸迴歸合理區間,繼續下跌的基礎不復存在,穩定的換手率體現了其背後健康的交易結構,長期上行的空間有望再次打開。

近兩月基金重倉股交易額佔全A交易額比例迴歸10%-15%的合理區間,重倉股的交易擁擠度已經趨於合理。3月以來的多輪反覆震盪、調整過後,市場對於大盤股的追逐迴歸理性,體現在交易額上,機構前50重倉股成交額佔全A成交額比例漸趨合理區間,目前處於10%-15%的中樞區域。以大盤藍籌為主的重倉股換手率漸趨合理,背後體現的是籌碼壓力減輕,由交易因素帶來的下行風險減弱。

對應到股價層面來看,部分抱團行業當中盈利彈性更大的個股已經完全收復2月以來的全部跌幅並創出新高,在交易維度上的“殺估值”已經趨於結束。以市場上普遍認知的交易最為擁擠的白酒行業為例,一線白酒股龍頭貴州茅台、五糧液等離高點仍然存在有一定距離,而高盈利彈性的山西汾酒、酒鬼酒等已經創出或逼近新高。同為交易擁擠度較高的行業,但在本輪行情當中創出新高充分説明了交易因素導致的股價崩塌已經成為過去時。

3.4. 維度四:股東户數上升,重倉股已不是集中於“最樂觀者”之手

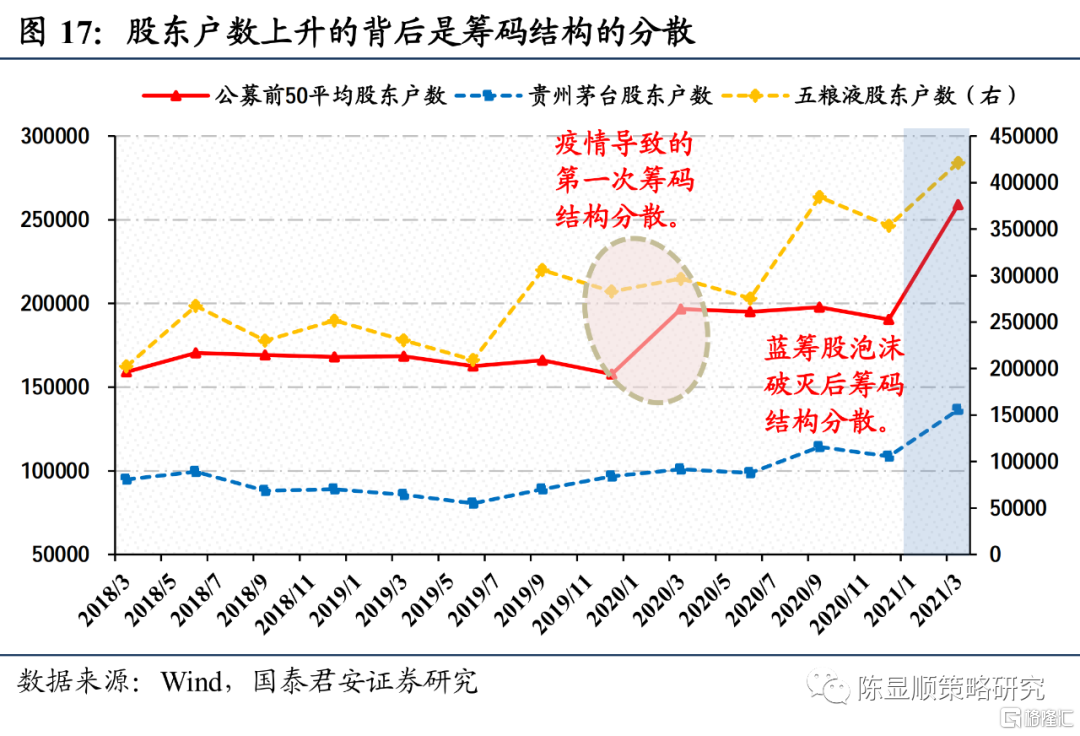

若我們以股東户數作為股票的籌碼集中度近似指標,不難發現機構重倉股2020年年底股東户數出現下滑,而2021Q1出現大幅上升,説明Q1發生了籌碼分散的過程。在交易因素主導的行情當中,股東户數是考察籌碼結構一個較為有效的指標,在本輪藍籌股泡沫當中,2020Q4主動型公募基金重倉股前50股東户數出現了明顯下滑,代表個股貴州茅台、五糧液均無例外,微觀市場交易結構出現惡化,而在藍籌股泡沫破滅下跌過後,大量投資者“抄底”這一類藍籌股,使得股東户數出現迅速回升,平均股東户數超過25萬,五糧液股東户數超過42萬户,籌碼結構分散之後交易因素已不再成為股價的主導因素。

3.5. 維度五:從基金髮行與調倉行為來看,當前公募基金已“彈藥充足”

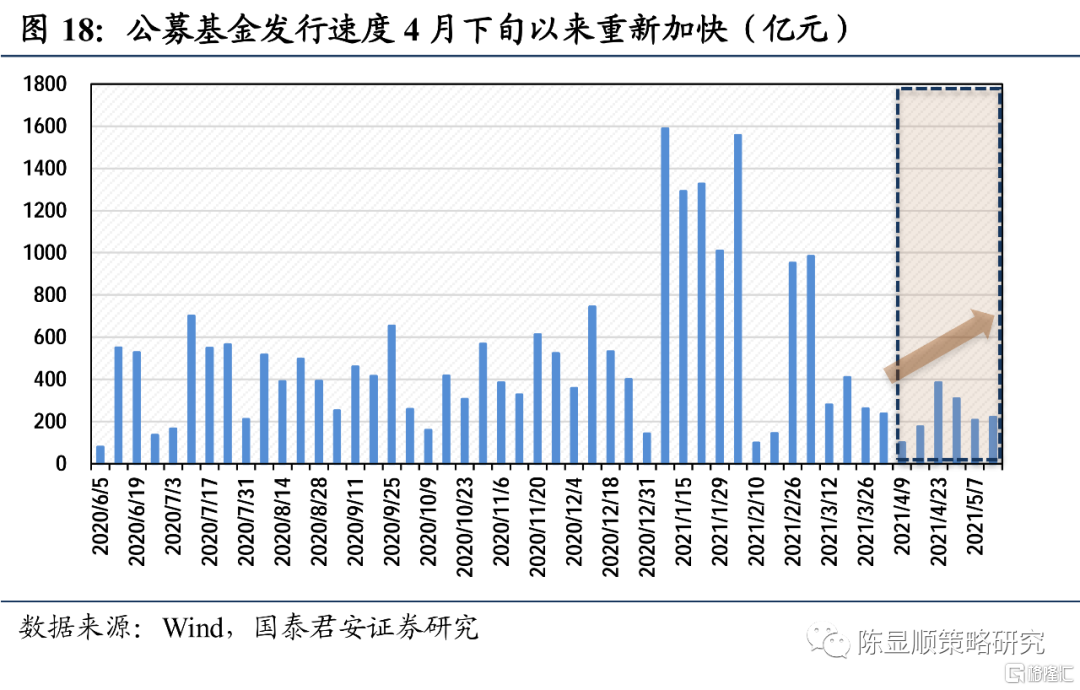

從基金髮行的節奏來看,4月底以來的發行額度有所回暖,公募基金“彈藥”逐步得到補充。2月底藍籌股泡沫走向破滅後,公募基金髮行額出現了較大幅度下滑,按照截止日份額進行計算,3月單週基金髮行額下滑至不足100億份,與1月的單週超過1000億份形成了明顯對比。而到了4月後兩週,公募基金的發行額重新回升至300-400億一週,公募基金“彈藥”逐步得到補充。

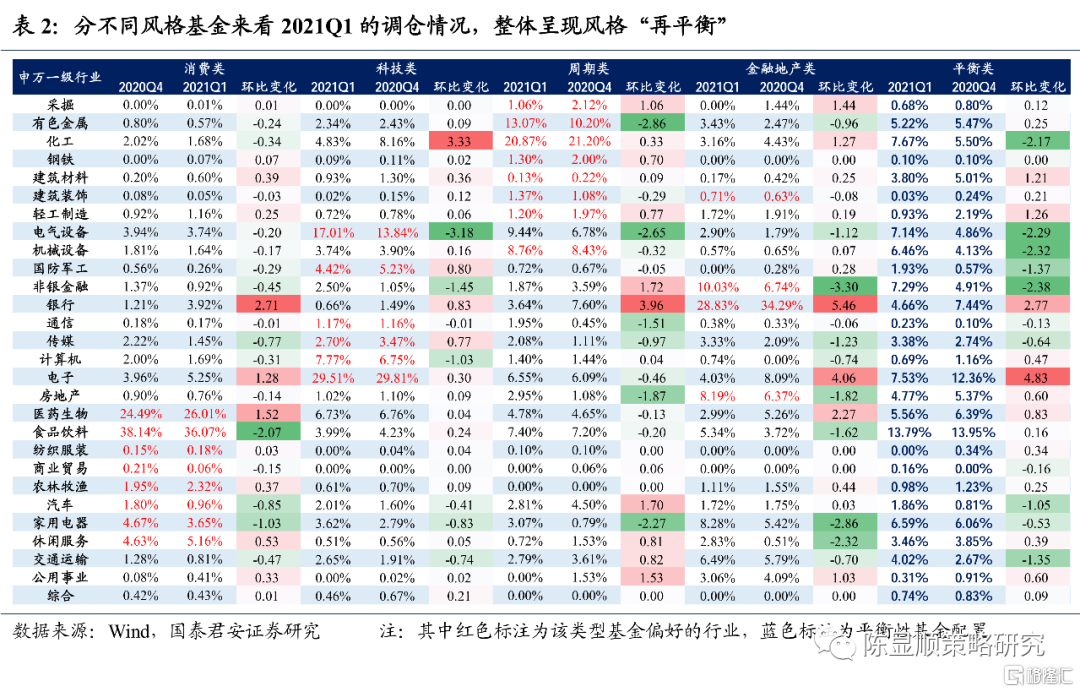

從基金調倉行為來看,不同風格偏好的基金經理在2021Q1完成了行業配置的“再平衡”,微觀市場交易結構在4月以來已初現改善[1]。分風格考察基金的調倉行為來看,消費類基金減倉食品飲料,同時大幅加倉銀行股,增配幅度達到2.71pct,而科技風格的基金大幅減倉新能源,而對於週期類品種如化工行業進行了增配。由此來看,此前風格偏向十分極致的基金均選擇了不同程度地“平衡”風格,而並非持續加倉自身偏好的風格,側面印證出年前的籌碼結構擁擠程度在一季度末已出現邊際向好。

1. 注:本文對於基金風格的劃分採用2020年公佈年報當中重倉行業比重,若第一重倉行業比重<15%,則劃分為平衡型基金,反之相應劃分入對應的板塊之中。

4

更樂觀者持續入場,“挑戰四千點”無恙

除了內資機構帶來的交易結構演化,外資的風格、偏好與交易行為也是影響微觀市場交易結構的重要因素之一。作為更加樂觀的增量活水,以陸股通為代表的外資,正在引導與塑造新的交易結構。

4.1. 外資入市,推動機構化進程

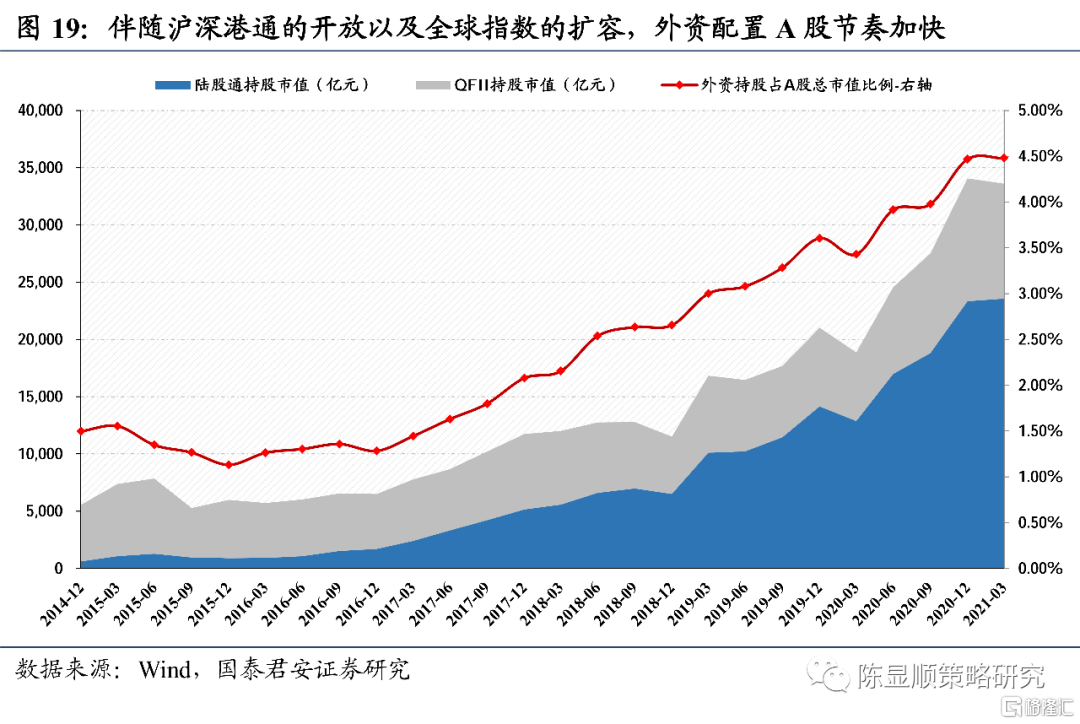

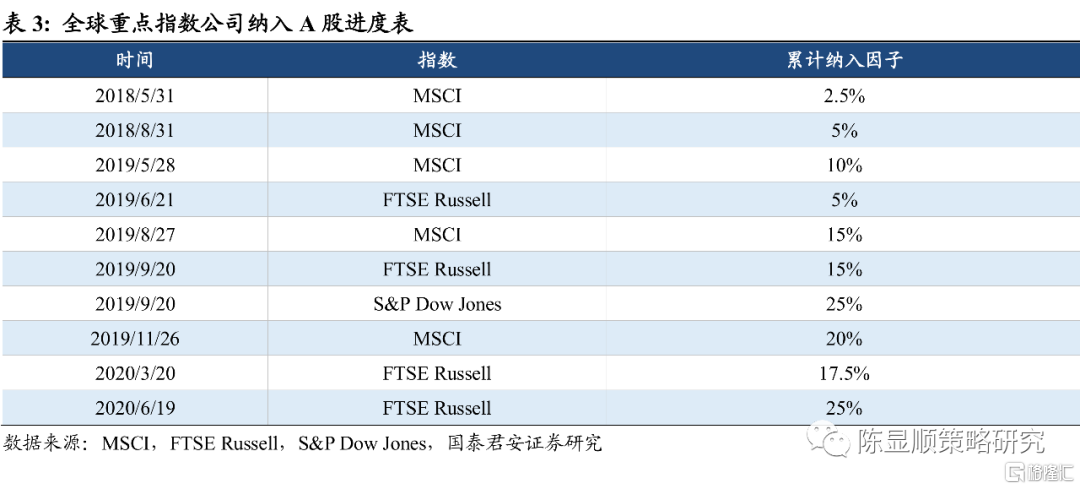

外資入市,推動機構化進程。2002年11月,《合格境外機構投資者境內證券投資管理暫行辦法》出台,QFII制度正式推出。此後,國內市場在投資主體和投資領域等方面不斷開放,制度框架趨於完善。2014年11月至今,隨着滬深港通的推進,以及MSCI、富時羅素與標普道瓊斯等國際指數將A股納入,境外資金正加速流入中國市場。目前,以陸股通和QFII為代表的外資逐漸成為A股市場上最為重要的增量資金,對於中國資本市場的定價權正在不斷提升。截至2021Q1,外資持有A股市值達3.36萬億元,佔全A總市值比例達4.48%;其中陸股通持股2.36萬億元,QFII持股1萬億元。

4.2. 顯著偏好大盤藍籌

考慮到所佔比重及規模增長趨勢,本文重點分析陸股通資金的風格與行業偏好。

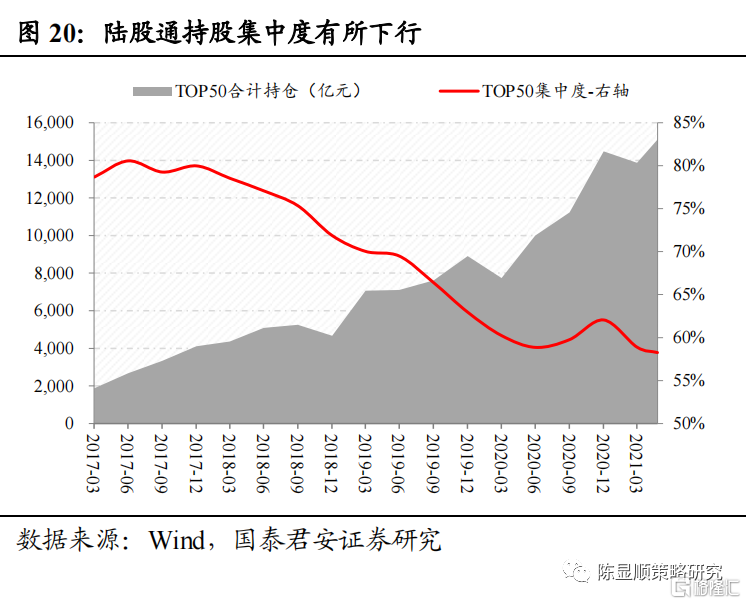

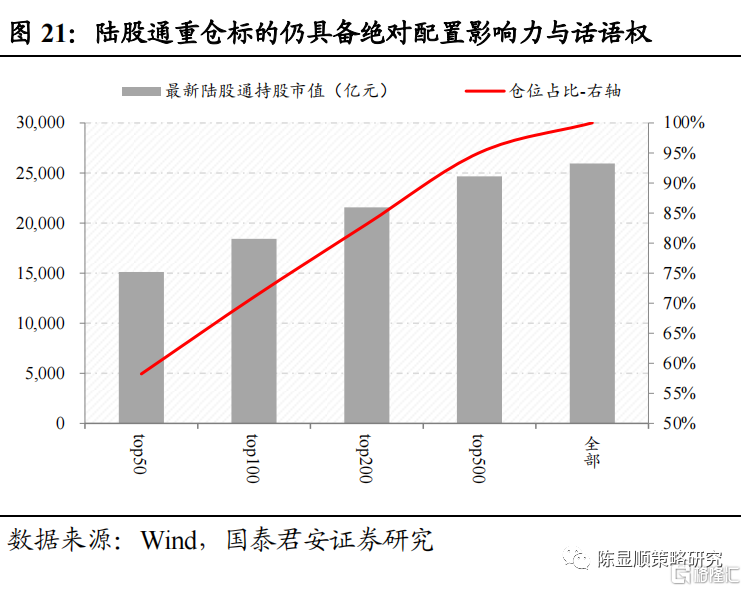

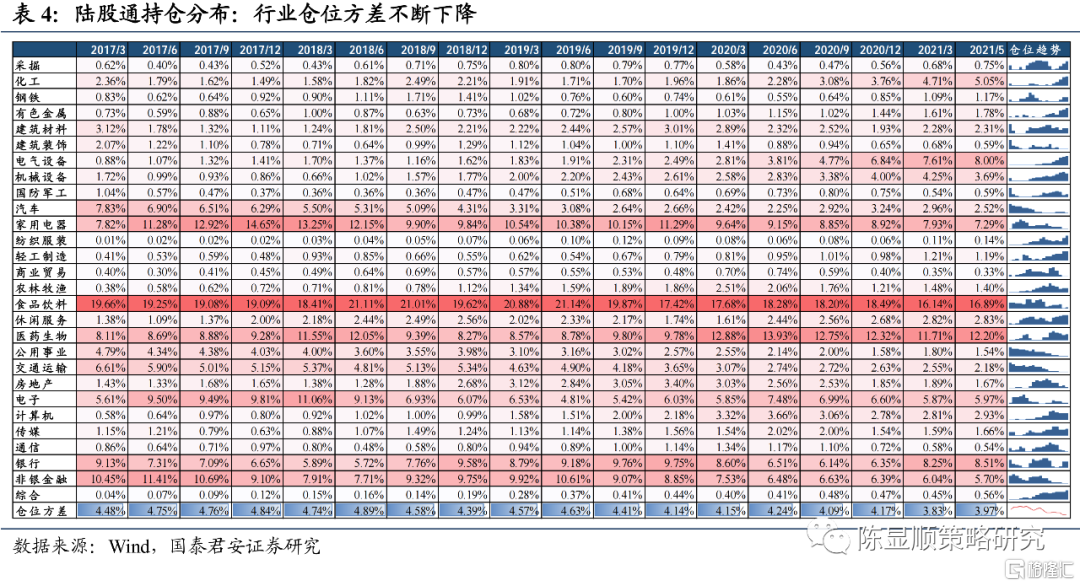

持股集中度有所下行,但重倉標的仍具備絕對話語權。一方面,2017年至今,伴隨內地與香港地區互聯互通機制的開放,陸股通持股Top50市值不斷上升,最新合計規模達1.51萬億元。另一方面,Top50集中度總體呈現下降趨勢,自高點81%回落至當前的58%。不過,考慮到陸股通Top50/100/200/500的倉位佔比分別為58%/71%/83%/95%,重倉標的仍具備絕對配置影響力與話語權。

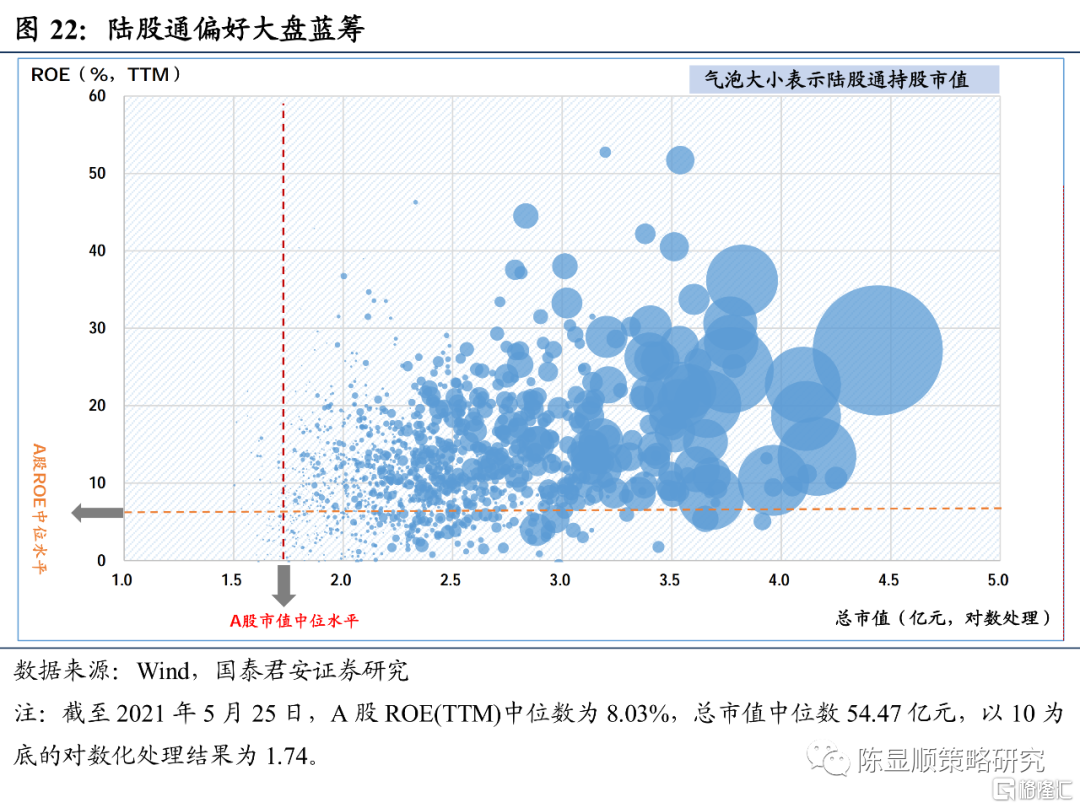

規模與盈利兼顧,顯著偏好大盤藍籌。我們將A股市值與ROE按中位水平劃分,可以發現,陸股通標的落在第一象限的比例超60%,其中重倉個股的分佈特徵尤為顯著,即市值偏高、盈利能力強的大盤藍籌。值得注意的是,陸股通重倉Top10中,共有9只“茅指數”成分股;TOP100中,共有36只。這意味着,陸股通存量資金與邊際增量均顯著影響以“茅指數”為代表的大盤藍籌。

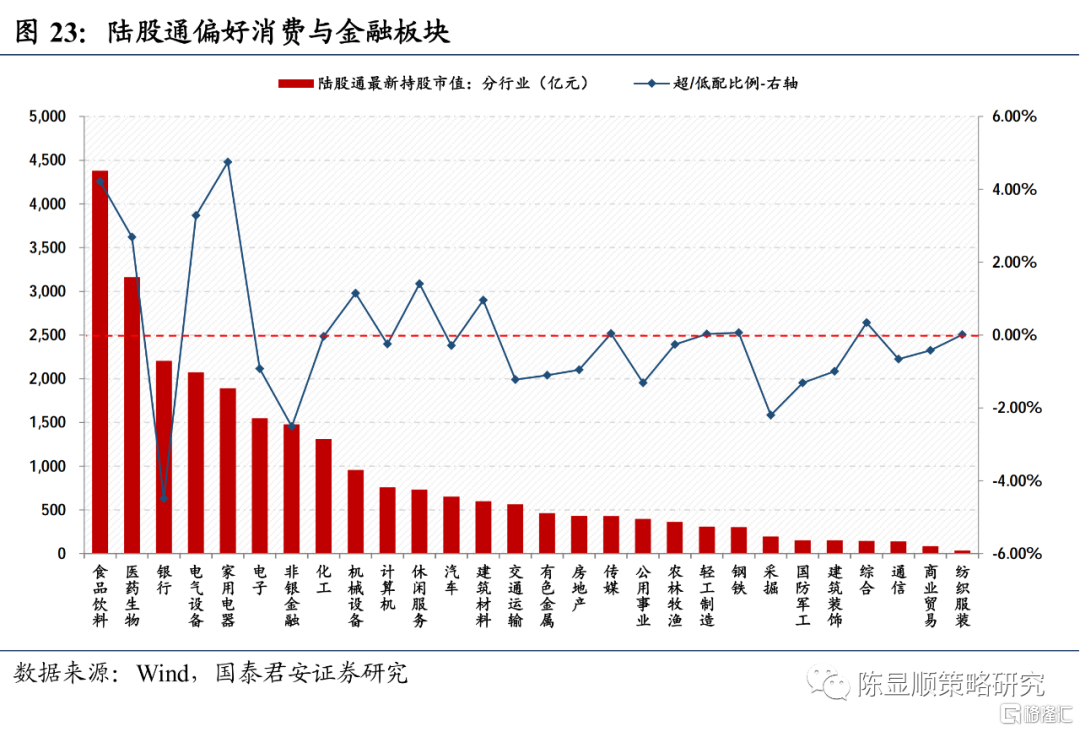

行業方面,重倉大消費,金融配置比例空間廣闊。從持股市值來看,陸股通重倉消費與金融板塊。其中,自2019年Q1以來,食品飲料和家電行業倉位有所下降,而醫藥生物、電氣設備、化工等不斷提升。截至2021年5月25日,持倉市值Top5行業分別為:食品飲料(4380.34億元)、醫藥生物(3164.63億元)、銀行(2206.22億元)、電氣設備(2075.70億元)和家用電器(1891.78億元)。儘管金融板塊為陸通重倉行業,但銀行和非銀金融仍屬於低配狀態,二者最新低配比例分別為-4.49%和-2.51%。

4.3. 匯率走強,源頭活水進場

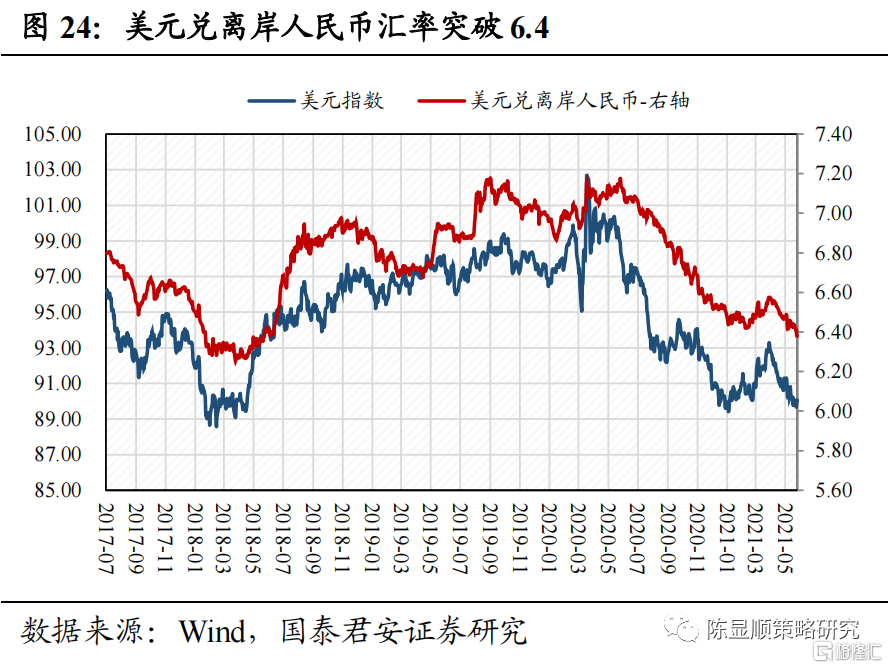

美元指數重回下降通道、美債利率階段性見頂,推動人民幣匯率走強。4月以來,美聯儲態度總體偏鴿,一方面,鮑威爾首次明確了縮減QE的前提條件為“連續數月增加百萬級就業崗位”;另一方面,聖路易斯聯儲主席詹姆斯·布拉德(James Bullard)表示,75%的美國人接種疫苗是疫情即將結束的信號,同時也是美聯儲考慮縮減債券購買計劃的必要條件。考慮到美國實現羣體免疫速度與就業改善速度均不及預期,市場對美聯儲收緊流動性的擔憂明顯降温,美債利率見頂回落,美元指數重回下降通道。鑑於人民幣持續升值,央行即使沒有放鬆流動性的意願,至少也沒有收緊的必要。

樂觀者進場,“挑戰四千點”無恙。2021年以來,陸股通資金已累計淨流入約2000億元,成為繼公募之後的重點增量資金。5月25日,陸股通淨流入217.23億元,創下歷史單日新高。在存量結構改善背景下,伴隨外資等更為樂觀的源頭活水入場,微觀市場交易結構問題將不會對“挑戰四千點”形成阻力。