本文来自格隆汇专栏:华泰有色李斌

报告摘要:

当下中国新能源汽车市场对镍豆消费强劲,但可能难有进一步增长的空间,中线镍豆消费预期转弱。

因湿法中间品供应下降、镍豆自溶硫酸镍经济性较好、三元电池产量持续增长和高镍化进程的加速,四月份中国硫酸镍生产使用的镍豆量处于历史峰值,当前硫酸镍亦占据了精炼镍重要的消费份额,而且二季度镍豆需求量仍将维持高位。

下半年预计中国新能源汽车产销量维持快速增长势头,三元电池耗镍量仍将继续增加,但是镍豆消费受到湿法中间品和高冰镍新增供应的挑战,三季度力勤印尼湿法中间品供应量逐步显现,四季度青山高冰镍供应可能兑现,则届时镍豆需求或将出现明显下滑。

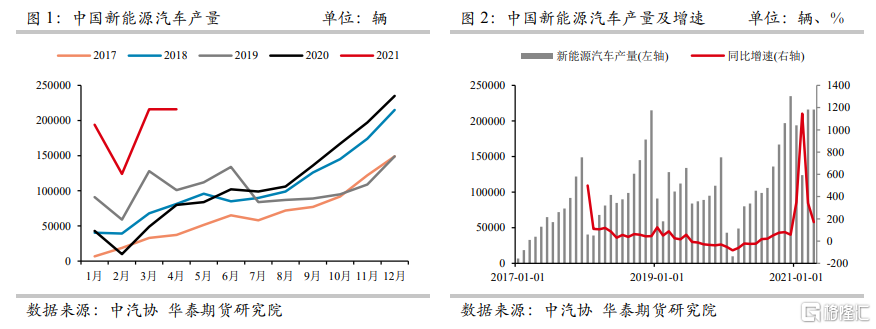

1、镍豆需求大幅增长

2021年以来中国新能源汽车产量维持高速增长,因2020年初受疫情影响基数较低,2021年1-4月份中国新能源汽车产量同比增速高达312%,即便去除疫情影响因素,2021年前四个月新能源汽车产量仍都创出了当月产量的新高。

新能源汽车产量的高速增长,通过三元电池逐步传导到镍消费领域,镍豆需求亦出现明显增长。

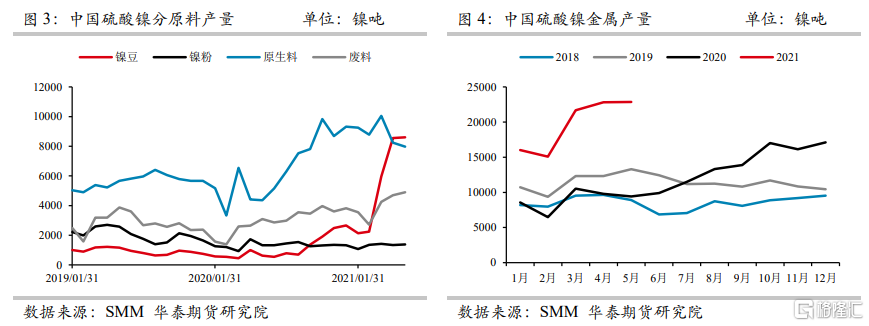

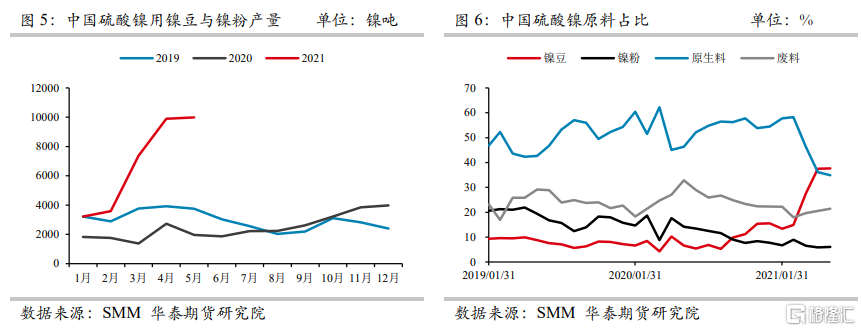

下面为中国硫酸镍分原料产量图(五月份数据为预估值):

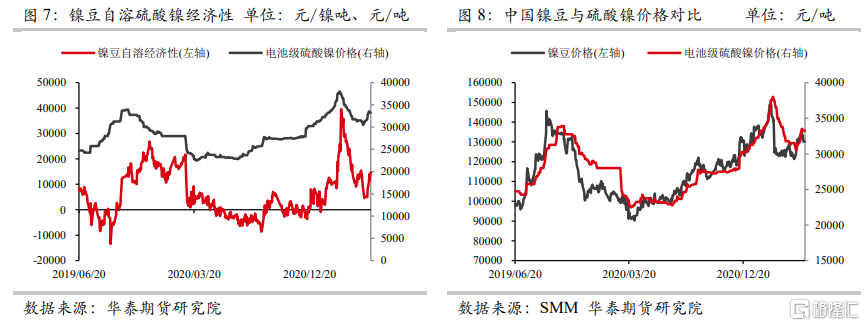

2021年3月份受高冰镍消息影响,镍价大幅下挫,而硫酸镍价格相对坚挺,镍豆自溶生产硫酸镍利润一度创出近十年以来的新高,下游镍豆自溶硫酸镍企业积极采购镍豆生产,镍豆自溶硫酸镍产量亦创出历史新高。

SMM数据显示,3月份中国硫酸镍用镍豆产量高达5957吨,同比增1227%,环比增166%;4月份中国硫酸镍用镍豆产量继续增至8555吨,同比增756%,环比继续增44%;预计五月份仍会小幅增长。

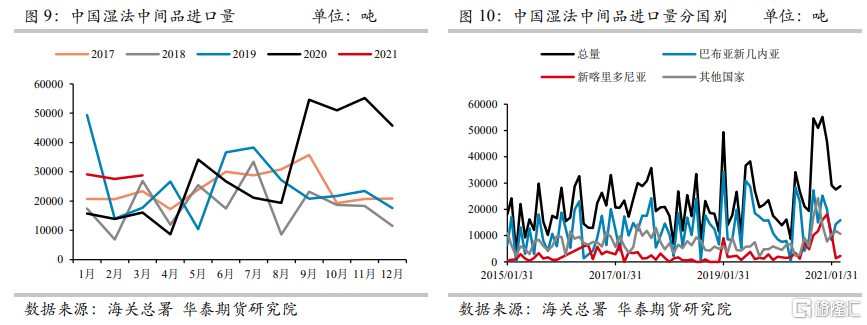

2、湿法中间品进口量下滑,但下半年压力逐步显现

2021年以来中国湿法中间品进口量大幅下滑,主要因2020年底新喀里多尼亚Goro镍钴矿项目停产导致中国自新喀里多尼亚的湿法中间品进口量降至低谷,而湿法中间品作为硫酸镍生产中镍豆的主要替代原料,其供应量下滑一定程度上促进了镍豆的消费。二季度Goro镍钴项目复产后中国自新喀里多尼亚中间品进口量可能逐步回升,但是产量爬坡需要一定的时间。

下图为全球新增高冰镍和湿法产能列表,2021年全球的主要新增量为力勤镍业3.7万镍吨的湿法产能和青山集团7.5万镍吨的高冰镍产能,目前青山高冰镍产能计划投产时间在2021年四季度以后,短期内主要增量为力勤镍业的湿法冶炼产能。

力勤湿法项目已于5月19日正式投产,但是产量爬坡需要一定的时间,预计达产时间可能在三季度,达产后将带来3000镍吨/月的供应增量。因此二季度镍豆需求仍将维持高位,三季度后期到四季度,镍豆消费则将要面临湿法中间品和高冰镍的双重挑战。

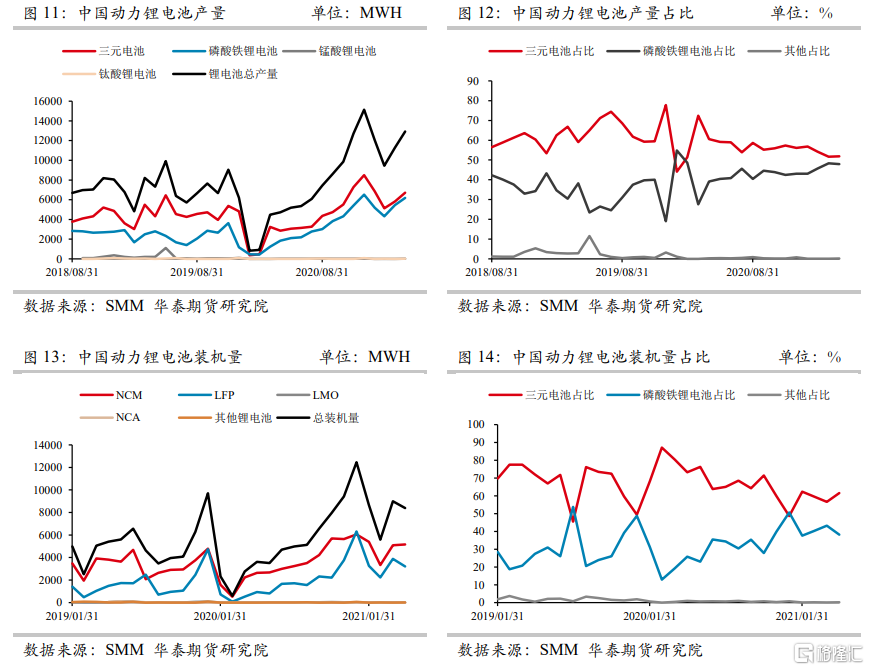

3、磷酸铁锂占比逐步提升,三元电池产量继续增长

2020年以来磷酸铁锂电池占比持续攀升,三元电池份额被逐步挤占,截止到2021年4月份,二者份额已经较为接近。SMM数据显示,4月份三元电池产量为6705 MWH,磷酸铁锂电池产量为6193 MWH,二者占比分别为51.87%和47.91%,已经较为接近。但因新能源汽车电池总产量不断抬升,三元电池产量仍在持续增长。

随着补贴政策的退坡,短期内磷酸铁锂电池的成本优势愈发明显,同时磷酸铁锂电池具备更好的安全性和循环寿命,再加上充电桩的不断完善和刀片电池的出现,磷酸铁锂电池的续航短板影响减弱,近一年以来磷酸铁锂电池产量迅猛增长。

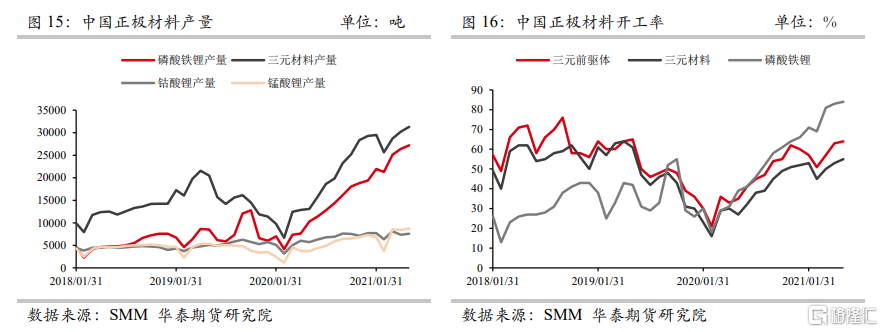

下面为中国正极材料产量和开工率图(五月份数据为预估值):

因此可见,中国磷酸铁锂产量增势迅猛,但目前开工率已经处于历史峰值,且进一步提升空间相对有限,三元材料与三元前驱体开工率处于相对低位。

虽然短期磷酸铁锂电池市场份额逐步扩大,但三元电池仍有不可替代的优势。三元电池的续航提升的空间依然较大,虽然短期内仍面临成本和技术瓶颈的限制,但未来前景依然可观,三元电池产量或仍将维持一个持续增长的势头。

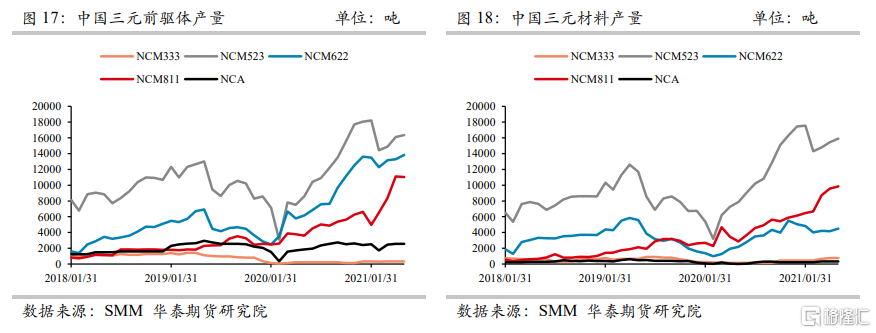

4、高镍化进程提升镍需求

镍在三元电池里面的需求提升,不仅受益于三元电池产量的增长,还受益于高镍化进程的发展。2020年以来中国NCM811为代表的的高镍三元前驱体和三元材料产量不断提升,尤其是进入2021年后增速进一步扩大。

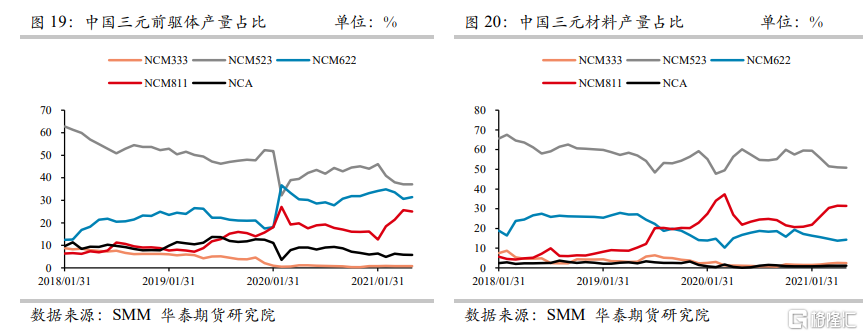

下面为中国三元前驱体和三元材料产量走势图(五月份数据为预估值):

由上图可见,进入2021年后三元前驱体NCM811和三元材料NCM811产量出现加速增长。SMM数据显示,2021年4月份中国三元前驱体NCM811产量为11110吨,同比增幅高达195%,环比增加33%,预计五月份仍将维持高位;2021年4月份中国三元材料NCM811产量为9550吨,同比增175%,环比增9%,预计五月份仍将进一步增长。

NCM811产量快速增长的同时,其市场份额亦在逐步提升,下面为中国各类型三元前驱体与三元材料的产量占比(五月份数据为预估值):

2021年4月份NCM811三元前驱体的占比已经提升至25%,NCM811三元材料的占比亦提高至31%,高镍材料已经占据了相当重要的份额。而高镍材料占比的提升,直接推动耗镍量的增长。

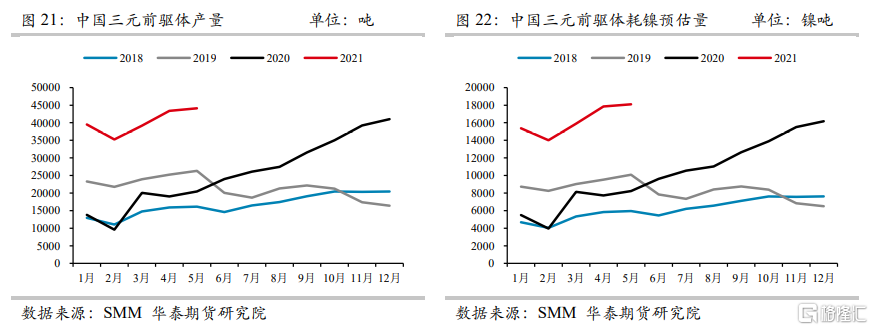

下面为中国三元前驱体产量与耗镍预估量季节图(五月份数据为预估值):

总体来看,当下中国新能源汽车市场对镍豆消费强劲,但可能难有进一步增长的空间,中线镍豆消费预期转弱。

因湿法中间品供应下降、镍豆自溶硫酸镍经济性较好、三元电池产量持续增长和高镍化进程的加速,四月份中国硫酸镍生产使用的镍豆量处于历史峰值,当前硫酸镍亦占据了精炼镍重要的消费份额,而且二季度镍豆需求量仍将维持高位。

下半年预计中国新能源汽车产销量维持快速增长势头,三元电池耗镍量仍将继续增加,但是镍豆消费受到湿法中间品和高冰镍新增供应的挑战,三季度力勤印尼湿法中间品供应量逐步显现,四季度青山高冰镍供应可能兑现,则届时镍豆需求或将出现明显下滑。