本文來自:平安研究,作者:張晉溢

摘要

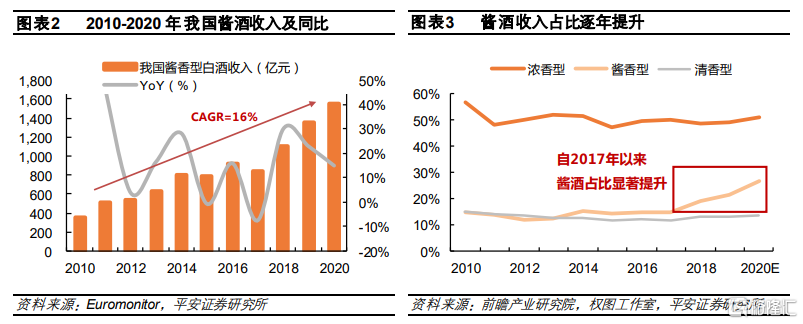

近年國內掀起醬酒熱潮,醬酒份額快速提升。近年來,醬香型白酒憑藉其高品質和稀缺性實現了跨越式發展,醬香熱席捲全國,收入佔比不斷攀升。據權圖醬酒工作室統計,醬香型白酒收入佔比已從2010年的14.6%升至2020年的26.6%,超越清香型成為我國第二大白酒香型。同時,2020年,醬酒企業僅憑8%的產能貢獻了白酒行業26%的銷售收入和40%的利潤。

醬酒呈現一超兩強中小眾的競爭格局,業內外資本跑步入場。分品牌看醬酒競爭格局:貴州茅台憑藉飛天茅台和茅台系列酒一直盤踞醬酒龍頭地位;郎酒和習酒經過多年發展也實現了銷售收入破百億的規模;國台、金沙、珍酒等後起之秀近年來也取得較快發展。與白酒整體企業數量出現下降不同,醬酒企業逆勢呈現井噴式增長態勢,外部資本湧入醬酒行業,同時業內水井坊、景芝、古越龍山等其他香型企業也紛紛進軍醬酒市場。

稀缺性、高利潤等多因素疊加促使醬酒迅速發展。醬酒的稀缺性、高品質以及高渠道利潤,實現了產業鏈閉環的共同助力,滿足了消費者、廠家、經銷商的三位一體的綜合訴求,因而呈現爆發式增長。產品端來看,醬酒特有的釀造工藝和環境決定醬酒的稀缺性及高品質;消費者端來看:茅台熱培育了我國醬酒消費氛圍,多數醬酒重點佈局次高端價格帶,承接茅台之下的中高端醬香型白酒需求,也享受了消費升級的紅利;渠道端來看:高利潤貢獻渠道推力,加速醬酒產品動銷。同時,醬香型的稀缺性使得其價值隨着時間而增長,滿足消費者的投資、收藏需求,也成為了醬香熱的一個重要驅動因素。

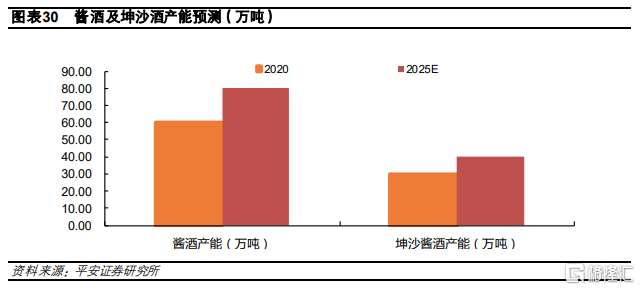

積極推進產能擴張,夯實中高端價格帶。自2019年以來,各醬酒企就開始陸續進行產能擴張,由於醬酒在發酵後還需要3-4年的窖藏,我們預計2025年左右將釋放20萬噸新產能,推動總醬香酒產能達到80萬千升,其中坤沙酒產能達40萬千升。在消費者、酒企、經銷商的三重推動下,醬酒的定價逐步攀升,千元價位帶產品不斷湧現。考慮到醬酒的稀缺屬性,且在茅台一批價攀升的帶領下,醬酒企仍具備提價空間。我們預計未來5年醬酒噸價複合增速為10%,次高端及高端醬酒佔比將逐年提升,行業結構向金字塔型發展。

風險提示:1)宏觀經濟波動影響。作為可選消費品,白酒行業與宏觀環境息息相關,如果宏觀經濟出現較大波動,白酒行業存在景氣度向下的風險。2)政策風險。白酒行業需求、税率等受政策影響較大,如相關政策出現變動,可能會對行業發展產生較大影響。3)食品安全風險。食品安全問題是紅線,一旦出現食品安全問題將對行業產生較大負面影響。4)競爭加劇風險,醬酒目前存在競爭加劇的問題,謹防競爭惡化帶來的價格戰、串貨等不利影響。

醬酒風至,玩家入局

1.1醬酒熱襲來,濃醬清呈現三香鼎立

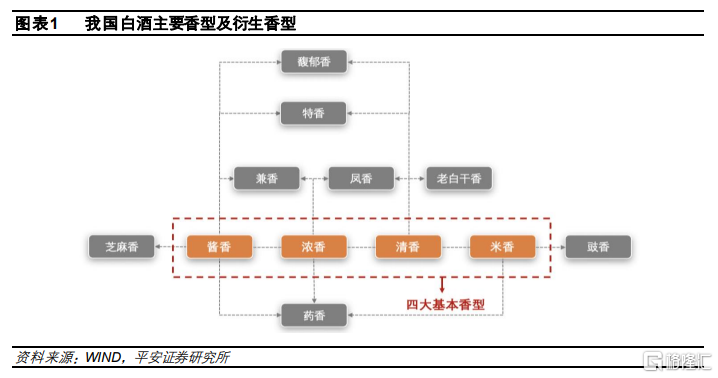

中國白酒歷史悠久、源遠流長,而白酒的種類又因為釀造環境、微生物、原材料及釀造工藝等差別形成各自獨具的風格,稱之為香型。目前,符合國家標準的有12種香型,包括濃香型、醬香型、清香型、米香型四種基本香型,以及鳳香型、老白乾香型、兼香型、馥郁香型、芝麻香型、豉香型、藥香型、特香型這八種衍生香型。

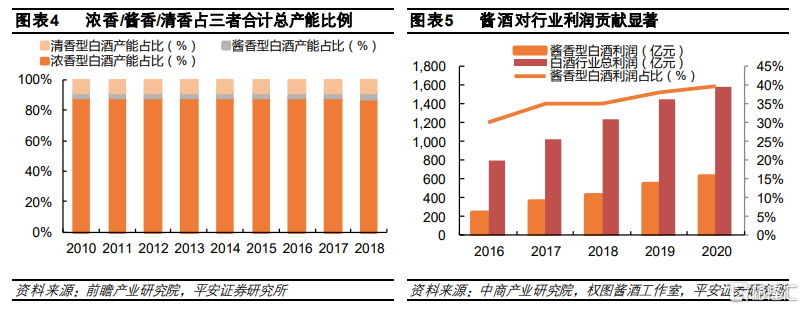

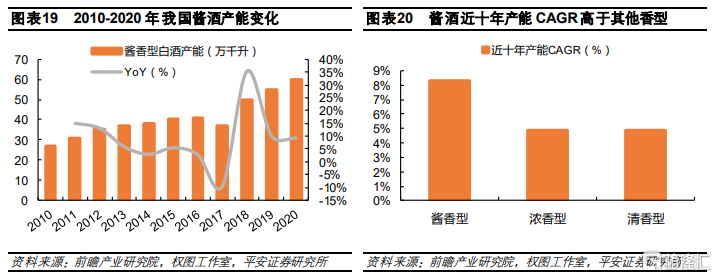

受益於終端消費升級以及白酒品質、風味的發展,醬香型白酒憑藉其高品質和稀缺性實現了跨越式發展,醬香熱席捲全國,收入佔比不斷攀升。據《2020-2021中國醬酒產業發展報吿》統計,2020年中國醬香酒實現產能約60萬千升,同比增長約9%,佔中國白酒行業總產能740萬千升的8%;實現行業銷售收入約1,550億元,同比增長約14%,佔中國白酒行業銷售5,836億元的26%;實現行業銷售利潤約630億元,同比增長約14.5%,約佔中國白酒行業利潤1,585億元的39.7%。醬酒僅憑8%的產能貢獻了白酒行業26%的銷售收入和40%的利潤。我們認為,隨着各醬酒企業的陸續擴產,其銷售及利潤佔比有望進一步提升。

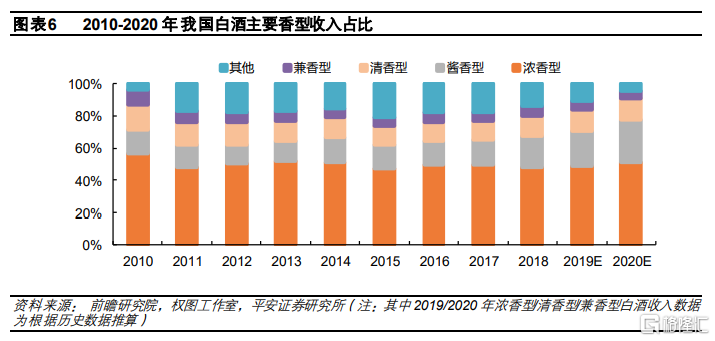

在醬香白酒快速發展下,我國白酒結構也隨之變化。據權圖醬酒工作室統計,濃香型白酒仍然是主力香型,2020年預計濃香型白酒收入佔比約為51%,近十年佔比有所下降;醬香型白酒收入佔比已從2010年的14.6%升至2020年的26.6%,超越清香型成為我國第二大白酒香型;清香型白酒佔比為13.5%;兼香型和其他香型從2010年的13.6%下降至9%。

1.2一超兩強格局,醬酒產區集中度高

1.2.1 分品牌:貴州茅台一支獨大,後起之秀快速發展

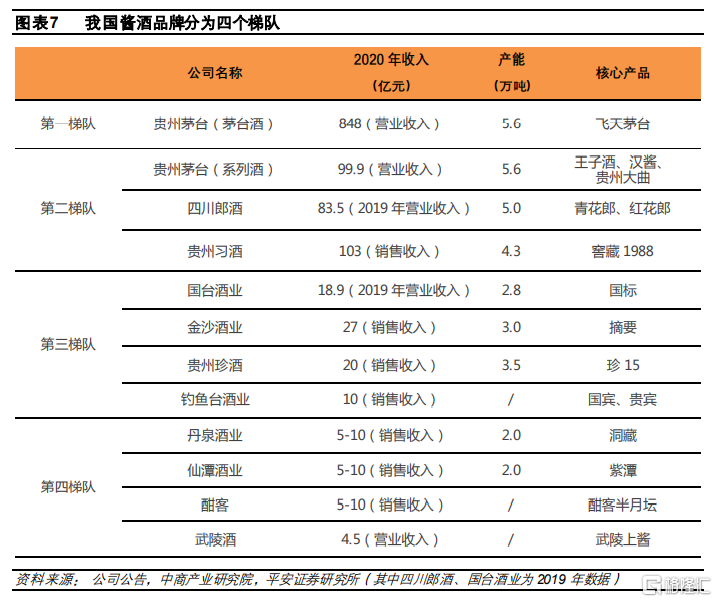

從品牌來看,我國醬酒目前呈現一超兩強中小眾的競爭格局,其中貴州茅台憑藉飛天茅台和茅台系列酒,成為醬酒絕對龍頭;郎酒和習酒經過多年發展也實現了銷售收入破百億的規模;國台、金沙、珍酒等後起之秀近年來也取得較快發展。

醬酒品牌根據其營收規模可以分為四個梯隊:

第一梯隊:茅台酒(收入規模近千億)

2020年茅台酒實現營收848.3億元,佔據行業絕對龍頭地位。

第二梯隊:茅台系列酒、郎酒、習酒(收入規模:50-100億元)

1)茅台系列酒2020年實現營收99.9億元,旗下代表品牌包括王子酒、漢醬和貴州大麴;2)根據郎酒招股説明書顯示,四川郎酒2019年營業收入83.5億元,核心產品為青花朗、紅花郎為代表的醬香型白酒;3)貴州習酒2020年實現銷售收入103億元(含税),同比增長31.29%。

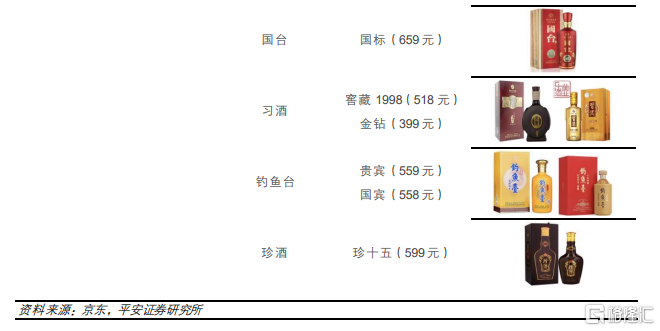

第三梯隊:國台、金沙、珍酒、釣魚台(收入規模:10-50億元)

1)國台招股説明書顯示,國台酒業2019年實現營收18.9億元,主力產品為龍酒、國台十五年、國台國標酒等;2)金沙酒業2021年全國經銷商大會上表示,金沙酒業2020年實現銷售收入27.3億元,同比增長79%;3)貴州珍酒2020年度合夥會上表示,貴州珍酒2020年銷售收入接近20億元,市佔率約為1.3%;4)釣魚台酒業2018年銷售收入突破8億,預計2020年銷售收入突破10億元。

第四梯隊:丹泉酒業、仙潭酒業、酣客、武陵酒等其餘醬酒企業為第四梯隊,收入規模相對較小,均在十億元以下。

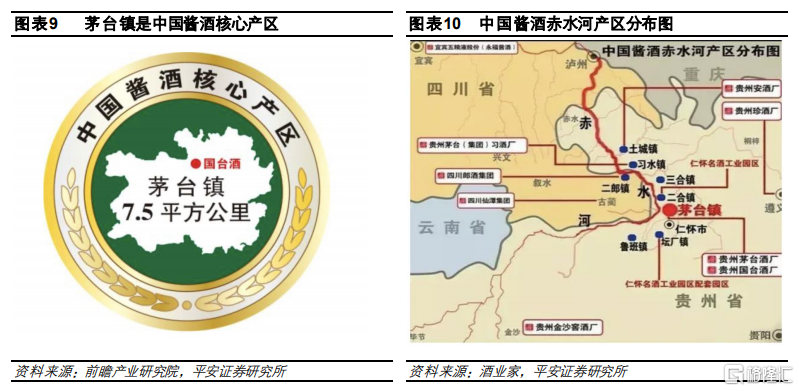

1.2.2 分產地:赤水河百家爭鳴,茅台鎮首屈一指

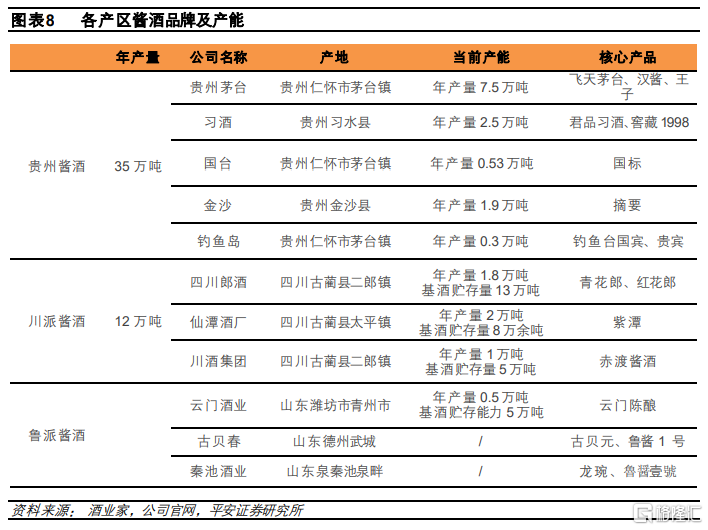

我國醬酒企業主要坐落在赤水河流域,赤水河橫跨貴州、四川兩個省份,在黔北和川南的交界位置形成了以赤水河流域為核心的獨特的氣候和絕佳的釀酒環境,成為了中國醬酒的發源地和最大產區,其他產區則主要包括山東、湖南武陵、廣西丹泉等。因此,按照產區來分,主要為貴州醬酒、四川醬酒和魯派醬酒等。

貴州醬酒:2020年投產量達35萬噸,佔醬香酒的總產能的48%,主要集中在仁懷產區,作為中國醬香白酒發祥地和主產區,被譽為“中國酒都”,代表品牌包括茅台、習酒、國台、金沙、釣魚島等。

根據國家食品藥品監督管理總局公開數據,截止2019年2月,茅台鎮所處的仁懷市共有食品生產許可(SC)獲證酒廠506家。據微酒統計,2019年以茅台、郎酒、習酒為代表的赤水河流域的醬酒企業合計營收超過1260億元,佔全國醬酒銷售的92%,行業區域集中度顯著。

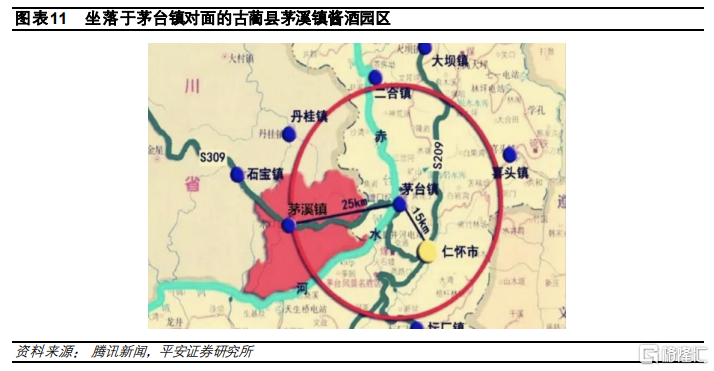

川派醬酒:2020年投產量超過12萬噸,佔醬香酒總產能的23%,主要集中在瀘州、宜賓、遂寧、邛崍等區域,是僅次於貴州產區的全國第二大醬酒生產區,代表品牌包括郎酒、仙潭、川酒等。赤水河將川黔二地劃分開來,但贈與了兩地同樣的生態環境,川派醬酒與茅台、習酒隔河相望,毗鄰郎酒,同享大自然的饋贈,也基本滿足優質醬酒對環境的基本要求。2020年初,瀘州市擬投資200億元,在赤水河對岸再造一個茅台鎮——古藺縣茅溪鎮醬酒園區,打造醬酒產業發展集羣。

魯派醬酒:2020年投產量2.6萬噸,佔醬香酒總產能的5%,代表品牌包括雲門酒業、古貝春酒業、秦池酒業等。從2008年開始,曾經創造輝煌的魯派醬酒企業,就再度重新審視醬香,並規模化的恢復生產,積蓄力量。在雲門、古貝元、賴茆、祥酒、龍琬、金貴等魯派六大老牌醬酒產品的引領下,越來越多的山東傳統醬香品牌開始迴歸加入醬酒大軍。

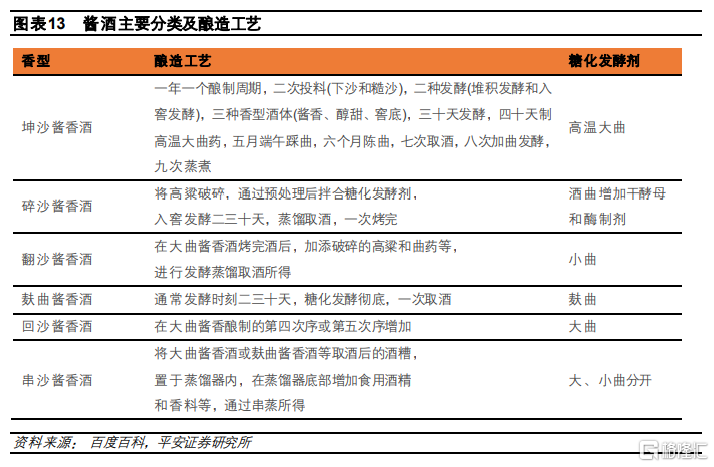

1.2.3分工藝:坤沙工藝嚴苛,成就醬酒最高品質

根據生產工藝,醬酒又分為坤沙、碎沙、翻沙、麩曲、回沙和串沙六大品類,其中坤沙酒,即大麴醬香酒品質最高,嚴格經歷“兩次投料、九次蒸餾、八次發酵、七次取酒”的生產週期,發酵週期長,香味濃郁,市場佔比最小,代表產品為貴州茅台酒。與坤沙酒相比,碎砂酒的釀造週期更短,出酒率更高,因而口感純淨,不如坤沙酒濃郁、醇厚。翻沙酒則是用坤沙第九次蒸煮後丟棄的酒槽再加入新高粱和新曲藥後釀出的酒,很多大品牌的低端酒採取的都是這種工藝,口感略帶醬味。串沙酒是用坤沙酒第九次蒸煮後丟棄的酒糟加入酒精和香料蒸餾後的產品,產品質量差,成本低,自醬香的GB標準出台後,串沙酒已經不符合醬香酒的標準,嚴格來説串沙酒現在已經不屬於醬香型白酒。

1.3資本湧入醬酒行業,多家酒企佈局醬香

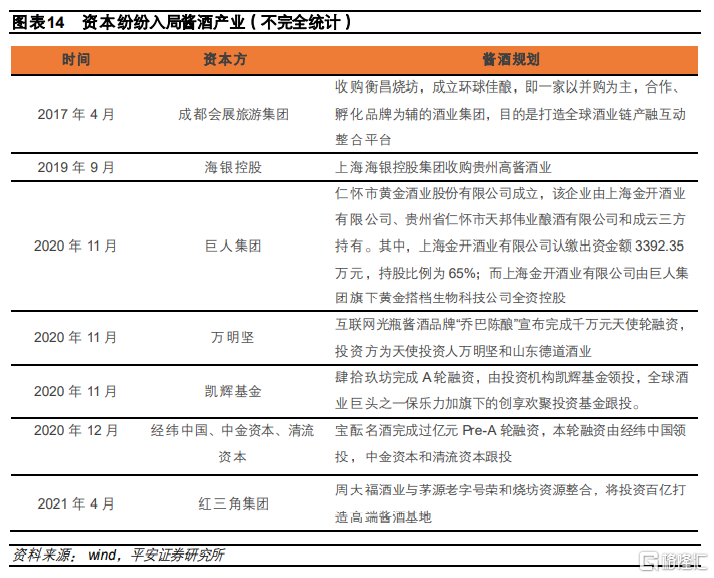

自2012-2015年限制“三公消費”調整以來,我國白酒已步入量減價增階段,整體行業呈現擠壓式增長,強勢的頭部酒企正在不斷擠壓下游弱勢品牌的渠道資源。據國家統計局數據,2020年全國規模以上白酒企業1040家,同比下降11.6%,已經連續三年呈下降趨勢。與白酒整體企業數量出現下降不同,醬酒企業逆勢呈現井噴式增長態勢,外部資本湧入醬酒行業,同時業內其他香型企業開始進軍醬酒市場。

1.3.1在醬香熱的帶領之下,資本湧入醬酒行業

醬酒熱帶動了各家資本湧入醬酒行業,且由於優質的醬酒企業較為稀缺,資本競逐加劇,近年也呈現逐漸加速趨勢。

1.3.2業內非醬企業也紛紛佈局醬酒,打造醬酒新勢力

業內其他香型企業也紛紛佈局醬酒,濃香企業、黃酒企業等也加大了與醬酒企業的合作。例如:

2020年9月10日,貴州景芝景醬酒業有限公司成立,意味着景芝酒業作為老牌魯酒企業,正式切入了醬酒賽道,計劃未來五年整合擴大醬香白酒產能,實現景醬品牌銷售額30億元,將景醬打造成全國知名醬香白酒品牌。

2020年10月13日,紹興女兒紅釀酒有限公司宣佈進軍醬酒市場,併發布三個系列產品,意味着古越龍山正式踏入了席捲全國的醬酒熱潮當中。

2021年4月10日,水井坊發佈對外投資公吿,水井坊擬與梁明鋒共同出資新設一家合資公司,旨在將國威公司在醬香型白酒領域的產品和技術優勢,與水井坊在白酒營銷領域和上市公司規範管理方面的經驗和資源相結合,打造全新的一線醬香型白酒知名品牌,擴大公司在白酒行業的產業佈局,拓寬公司產品銷售品類。

2021年4月28日,海南椰島發佈對外投資公吿,全資子公司椰島酒業擬與貴州省仁懷市茅台鎮糊塗酒業共同出資設立合資公司,計劃未來5年內投資50個億,打造規模僅次於茅台的醬酒新勢力。

稀缺性、高利潤等多因素疊加促使醬酒迅速發展

2.1產品端:特有的釀造工藝和環境決定醬酒的稀缺性及高品質

2.1.1釀造工藝繁瑣,生產週期較長、出酒率低

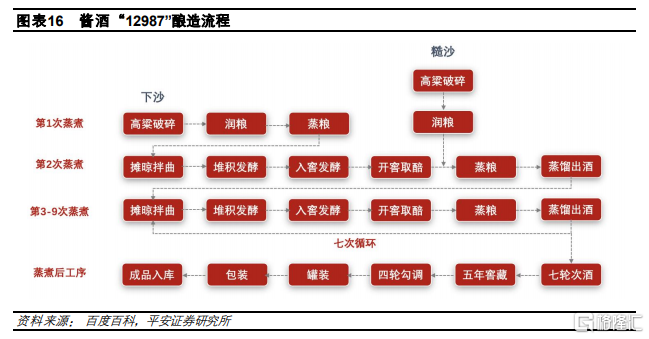

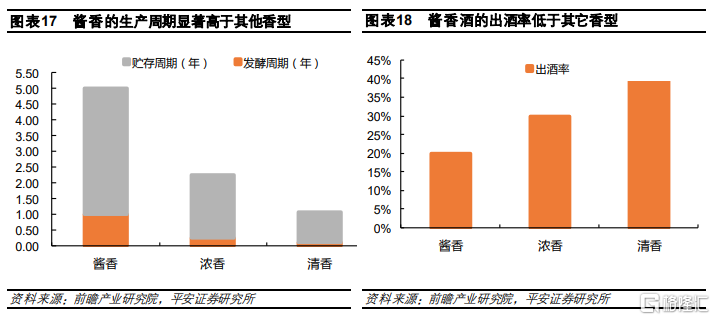

坤沙醬香酒獨特的“12987”釀造工藝(一年生產週期、兩次投料、九次蒸煮、八次發酵、七次取酒)使得從投料到成品酒至少需要5年時間(1年發酵期+4年貯存期)。相較之下清香和濃香的生產週期較短,其中濃香的生產週期為1-3年(3個月發酵期+1-3年貯存期),清香的生產週期為1年左右(28天的發酵期+1年貯存期)。

醬酒在原料上主要採取高粱,並選用優質小麥製造高温大麴,出酒率[ 出酒率指的是使用規定單位數量的糧食原料,釀造出酒精度在65%vol的酒水數量。理論上,每162.15公斤的純澱粉能夠產出92.14公斤的純酒精,即1斤高粱的出酒率為64.62%,但在實際的釀造中受到高粱原料的粉碎程度、澱粉含量、釀酒工藝等方面的影響,出酒率低於這個數值。]低,一般不超過20%,其中坤沙酒的高粱粉碎率更是必須小於20%。相較之下,濃香的出酒率較高,為28%-33%左右,清香則以高出酒率聞名,出酒率接近40%。

2.1.2生產環境嚴苛,產能擴張受限

就產區地理環境而言,醬酒對釀酒環境要求十分苛刻。茅台鎮作為醬香酒的主產地,其獨特的地理地貌、優良的水質、特殊的土壤及亞熱帶氣候是醬酒釀造的天然屏障。但是,茅台鎮的地域環境非常有限,故產能限制下已無法實現大規模擴張。同時,糧食“紅線”同樣制約了貴州醬香型白酒供應放量。根據貴州省農業農村廳發佈的《貴州省酒用高梁原料種植規劃(2020-2022年)》,到2022年貴州全省高梁種植面積400萬畝。按照釀酒高粱畝產400公斤、5斤糧食(其中2.5斤高粱)生產1斤醬酒來推算,400萬畝釀酒高粱,預計2022年只能滿足約64萬噸的醬酒生產需要。

複雜的生產工藝使得醬酒具有較長的生產週期,同時產地受限也使得醬酒不易迅速擴張產能,稀缺性凸顯。據前瞻研究院及權圖工作室統計,2010-2020年中國醬酒產業產能自27萬千升增長至60萬千升,近10年CAGR達8.3%,高於濃香型和清香型的4.9%,但2020年醬酒佔白酒總產能比例仍不足8%。

2.2消費者端:茅台熱培育醬酒氛圍,醬酒卡位次高端享受消費升級紅利

2.2.1酒體醇厚飲用記憶性強,滿足消費升級以及消費者對小眾化產品追求

醬香型白酒具有微黃透明、醬香突出、幽雅細膩、酒體醇厚、回味悠長、空杯留香持久的特點,其繁複的釀造工藝使得其具備獨特的口感風味,以茅台為典型代表的特有醬氣,是焦香、糊香、窖底香的諧調統一的複合香氣。醬香型白酒憑藉其醇厚的酒體和特有的香氣,使得消費者飲用記憶性強,從而培育出高粘性的消費羣體。

同時,近年來我國消費者健康意識逐漸增強,“喝好酒,少喝酒”的消費氛圍逐漸興起,同時消費升級下對產品品質要求有所提升,部分消費者追求小眾化產品,因此醬酒逐漸受到消費者青睞。醬酒具有以下優點:

1)醬酒飲後不上頭,對人體傷害小。白酒“上頭”的主要原因是進入人體的酒精會迅速在肝臟內被乙醇脱氫酶轉化成乙醛,乙醇在體內擴散並攜帶醛類物質和雜醇油進入腦部,從而產生不適感。根據郭坤亮在《釀酒科技》上發佈的論文《茅台酒釀造微生物的生物多樣性成因及研究價值的探討》,指出醬酒的香氣成分經過了複雜的發酵、蒸餾工藝後,其制曲温度、發酵温度、蒸餾温度都比其他任何白酒高出10℃以上,乙醇含量相對少一些,所以不容易上頭。

2)純糧釀造,微生物豐富。根據季克良、郭坤亮在《釀酒科技》上發佈的論文《剖讀茅台酒的微量成分》指出,茅台酒含有1400多種微量成分,且作為純糧食酒,無法添加外來物質;採用(GC×GC/TOFMS) 對蒸餾白酒成分進行剖析的結果中,茅台酒含有963種可揮發和半揮發性成分,濃香型、清香型白酒則分別含有674、484種成分;此外, 茅台酒中還存在450~500種不揮發性成分,加上茅台酒中揮發性和半揮發性成分963種, 可以確定茅台酒中微量成分種類在1400種以上,其中包括200多種對人體有益的微量成分。

3)茅台集團的研究報吿指出,大麴醬香酒的酸的含量是一般酒的3至5倍,根據中醫理論,酸主脾胃、保肝,能軟化血管,一定程度上有利於健康。

2.2.2茅台培養醬香氛圍,持續進行消費者教育

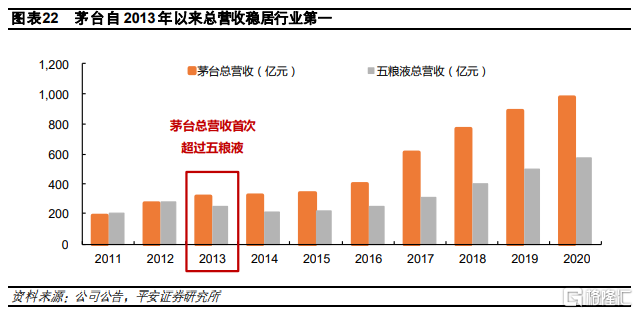

茅台酒作為上市白酒企業中唯一的醬香型白酒,自2013年來營收首度超越五糧液後,就穩定維持在了行業營收第一的地位,白酒龍頭地位穩固,市場影響力持續擴大。茅台憑藉其強大的品牌力對醬酒品質進行信用背書,經過長時間的消費者教育,市場對醬香型白酒的認知度和認可度均不斷提升,併成功培育了醬酒消費氛圍。

2.2.3醬酒多卡位次高端價格帶,飛天茅台價格攀升打開市場空間

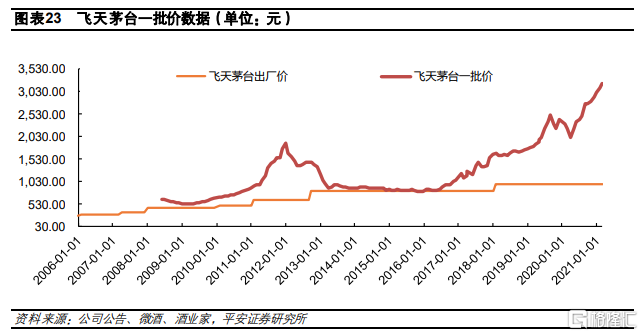

自上一輪白酒深度調整以來飛天價格不斷攀升,一批價自2016年4月的920元上漲至2021年4月的3200元,5年CAGR達28.3%,成為了醬酒企業的價格標杆。茅台等高端白酒價格的不斷提升打開了次高端白酒價格天花板,次高端白酒規模快速擴容。根據《尼爾森2018~2019酒類趨勢研究報吿》,過去三年,次高端白酒(300~700元價位段)表現最為突出,連續兩年都保持了20%以上的增長。除了茅台、郎酒、習酒等部分醬酒企業佈局高端產品,多數醬酒重點佈局次高端,承接茅台之下的中高端醬香型白酒需求,也享受了消費升級的紅利。

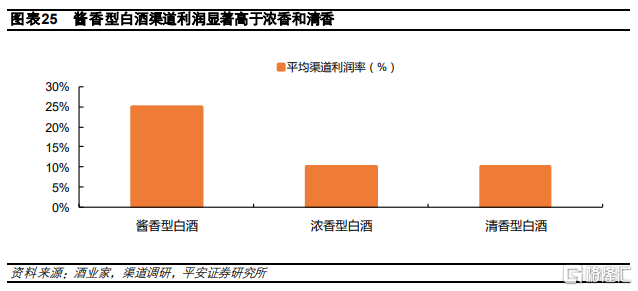

2.3 渠道端:高利潤貢獻渠道推力,加速醬酒產品動銷

據酒業家統計,醬香型白酒的渠道利潤率大約在20%以上,顯著高於行業平均水平。相較之下,濃香型白酒和清香型白酒由於發展歷史較長,渠道價格趨於透明,因此渠道利潤平均水平僅有10%左右,部分濃香代表性企業近年來面臨經銷商推廣動力不足的困境。因此,醬酒在渠道利潤的支撐下,經銷商推廣動力強,積極進行陳列與補貨,從而實現加速消費者認知,提高產品銷售率。

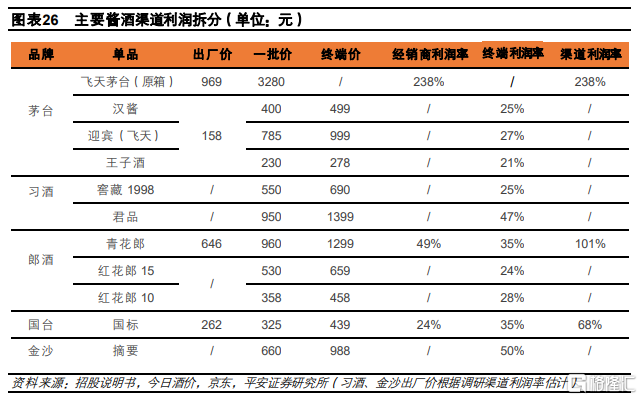

分品牌來看,茅台在需求側支撐下,飛天一批價與終端價不斷攀升,渠道利潤率高達238%,呈一瓶難求態勢。根據茅台2020年報披露,2020年茅台系列酒為33.6萬元/噸,我們近似認為茅台系列酒的出廠價為158.1元/500ml,計算得到茅台系列酒也具有較高的經銷商利潤率,終端利潤率位於20-30%之間。

中小品牌的醬酒由於推出時間不久,渠道價格不透明,經銷商利潤高,補貨動力充足。以郎酒為例,據招股書披露,2019年高端白酒的平均出廠價為129.14萬元/噸,我們近似認為青花郎的出廠價為645.7元/500ml,而今日酒價披露的青花郎一批價為960元,京東的終端零售價為1299元,計算得經銷商利潤率為49%,終端利潤率為35%,總渠道利潤率為101%。根據國台招股説明書披露,2020年上半年國台高端產品平均單價為52.48萬元/噸,我們近似認為國標酒的出廠價為262.4元/500ml,而今日酒價披露的一批價數據為325元/500ml,京東的終端零售價為439元/500ml,計算得經銷商利潤率為24%,終端利潤率為35%,總渠道利潤率為68%。

2.4 收藏熱範圍延伸,醬酒投資屬性彰顯

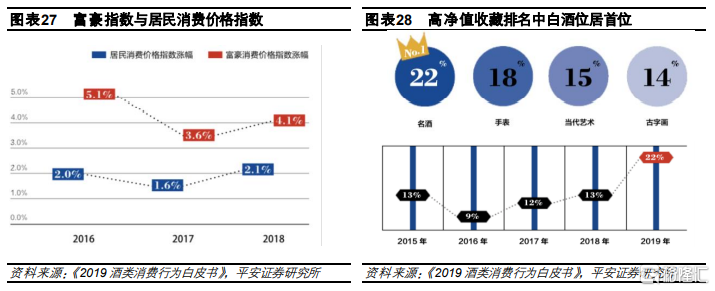

隨着居民消費水平的不斷提升,其投資需求和範圍也在不斷延伸。根據《2019年酒類消費行為白皮書》,2018年富豪消費價格總水平上漲4.1%,高於全國居民消費價格漲幅2.1%,其中高檔白酒的漲幅高達12%,成為了拉動富豪指數上漲的主要推動因素。同時,名酒作為高淨值人羣的收藏對象近5年穩步上升,在2019年高淨值人羣收藏品排名中位列第一,由此可見,名酒收藏價值提升了高淨值人羣的酒水消費力。因此,醬香型白酒作為公認的稀缺性產物,其價值隨着時間而增長,滿足消費者的投資、收藏需求,從而成為了醬香熱的一個重要驅動因素。

積極推進產能擴張,夯實中高端價格帶

3.1 酒企積極推行產能擴張,遵義打造世界級醬酒產地

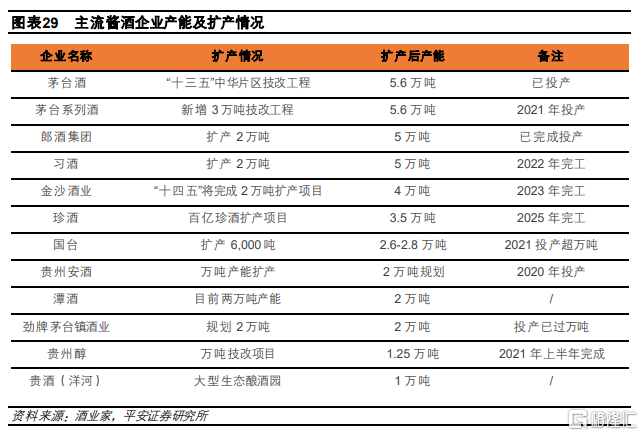

自2019年以來,各醬酒企就開始陸續進行產能擴張,據酒業家報道,未來五年內會有20萬噸新增醬酒產能釋放,成為推動醬酒轉軌進入下半場的標誌性事件。根據貴州茅台2020年年報披露,十三五茅台酒技改項目已全面完成投產,新增茅台酒基酒設計產能 4,032 噸,3萬噸醬香系列酒技改項目有序推進,新增系列酒基酒設計產能 4,015噸,實際產能預計在2021年釋放。除茅台外,其餘醬酒企業也在積極擴產,例如國台兩大公司累計擴產1.65萬噸、習酒公司1.9萬噸、金沙酒業萬噸、安酒2萬噸、勁牌1.5萬噸等。

根據《遵義日報》發佈的《中共遵義市委關於制定遵義市國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》,“十四五”期間,貴州省遵義市將以茅台酒為引領,加快培育一批百億產值、千億市值的白酒企業,打造以茅台集團為航母的世界醬香型白酒企業艦隊,壯大白酒產業集羣;強化優質資源向優質產區配置,大力疏解非生產性功能,把最優質的土地資源用於最優質的醬香型白酒生產,打造世界級醬香型白酒產業基地核心區;做強茅台鎮核心產區,不斷提升產區品牌知名度和影響力;規範、提升醬香型白酒生產和經營環境,促進醬香型白酒產業健康可持續發展。

由於醬酒在發酵後還需要3-4年的窖藏,故當前佈局的產能不能及時釋放,因此這一波醬香酒擴張的產能約在2023年才會開始將逐步釋放,我們預計2025年左右將釋放20萬噸新產能,推動總醬香酒產能達到80萬千升,其中坤沙酒產能達40萬千升。

3.2 夯實中高端價格帶,搶佔高端市場份額

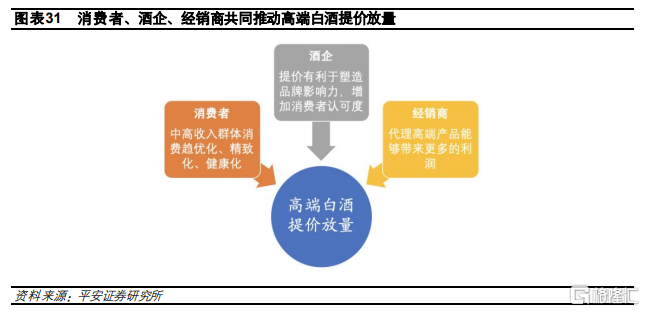

“人企商”三重驅動,醬酒企業持續提價。從消費者角度來看,中高收入羣體消費呈現趨優化、精緻化、健康化趨勢,人們購買意願增強,致使高端白酒不斷提價放量。從酒企的角度來説,對於具有品質優勢的醬酒企業,提價有利於塑造品牌影響力,增加消費者認可度。從經銷商的角度來看,目前兩三百元價位帶的產品競爭相當激烈,代理高端產品能夠帶來更多的利潤,因此經銷商往往也更傾向於代理高端產品。因此,在消費者、酒企、經銷商的三重推動下,醬酒的定價逐步攀升,千元價位帶產品不斷湧現。

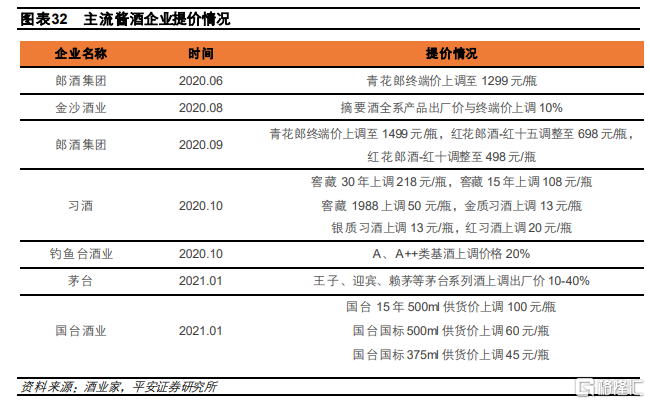

2020年下半年以來醬酒進入密集提價期,其中2020年8月摘要酒對全系產品出廠價和終端價上調10%,2020年9月郎酒對其核心大單品青花郎上調200元並對其他多款產品進行提價,2020年10月習酒對窖藏及金鑽系列進行了多款產品的提價,2021年1月茅台系列酒上調出廠價10%-40%,國台國標供貨價上調60元/瓶(500ml)。

高端酒價位帶分化,進軍超高端價位。自2019年下半年茅台一批價突破兩千大關以來,白酒高端酒價位帶逐漸分化,各酒企為提升品牌力紛紛推出了超高端價位帶產品,例如五糧液限量發佈的經典五糧液(2600元)、古井的年份原漿年30(1899元)、迎駕貢酒大師版(2020元)、劍南春的南極之心2020限定版(1314元)。

醬酒佈局高端價位帶的步伐也緊隨其後,高端醬酒分化為了以飛天茅台為首的超高端價位帶,和以青花郎為首的千元價位帶,各醬酒企業也紛紛推出千元以上的醬酒新品,包括習酒推出定價1299元的君品習酒,丹泉酒業推出定價1680元的丹泉臻藏級30,譚酒推出定價1256元的高端醬香新品等。

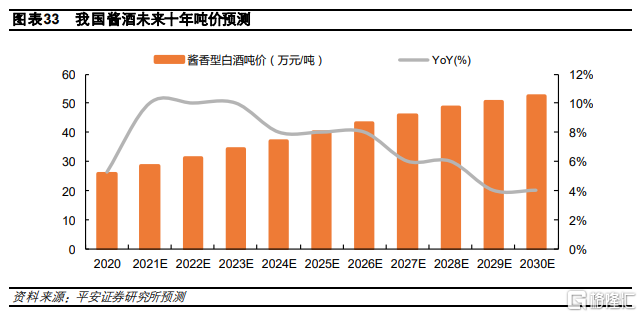

預計醬酒未來噸價持續提升。考慮到醬酒的稀缺屬性,且在茅台一批價攀升的帶領下,醬酒企仍具備提價空間。我們預計未來5年醬酒噸價複合增速為10%,未來10年醬酒噸價增速為8%,次高端及高端醬酒佔比將逐年提升,行業結構向金字塔型發展。

風險提示

1)宏觀經濟波動影響。作為可選消費品,白酒行業與宏觀環境息息相關,如果宏觀經濟出現較大波動,白酒行業可存在景氣度向下的風險。

2)政策風險。白酒行業需求、税率等受政策影響較大,如相關政策出現變動,可能會對行業發展產生較大影響。

3)食品安全風險。食品安全問題是紅線,一旦出現食品安全問題將對行業產生較大負面影響。

4)競爭加劇風險。醬酒目前存在競爭加劇的問題,謹防競爭惡化帶來的價格戰、串貨等不利影響。