今年春節以來,龍頭白馬股持續回調,多個行業的“茅”股價都被腰斬,如茅台三個月跌沒了一個五糧液,金龍魚4個月市值蒸發3800億,順豐兩個月股價腰斬,市值蒸發2800億……

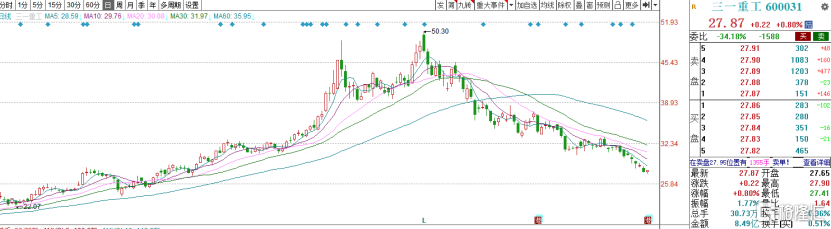

而號稱“機械茅”的三一重工也難逃魔咒。2019年至2021年年初兩年時間,股價一度上漲了近400%,然而自今年2月,三一重工開始了漫長回調,昨日盤中一度跌破年線,股價創去年11月以來新低,且較今年2月18日的歷史最高價50.3元已跌去45%。

如此跌勢之下,北上資金也在持續賣出。5月12日,三一重工遭淨賣出7.8億元;昨日,再遭淨賣出2.85億,兩個工作日合計賣出超10億元。

其實從經營上看,三一重工的表現優異,2020年年報淨利潤154億,增長36%;2021年第一季度,三一重工營收更是創下歷史新高,達到335.13億元,相比2019第一季度也有超過50%的增長。與此同時單季度淨利潤達到55.38億元,表現僅次於2020年第二季度,相比2019第一季度增長了57%。銷量方面,2021年一季度國際國內銷售單月突破兩萬台,創造了歷史單月銷售最高值。

那麼,如此亮眼的業績,為何三一重工的股價卻仍跌跌不休,資金也在出逃?

其實近段時間三一重工的持續下跌由多種因素溝通導致。

其一是上游資源品不斷漲價。由於全球流動性充裕,經濟復甦及“碳中和”帶來的供給側因素,螺紋鋼價格自去年三季度起就持續暴漲,特別是今年五一假期後持續快速拉昇,今日價格更是刷新歷史新高,由於主機廠成本構成中原材料佔比較高,其較難通過漲價轉移上游原材料價格的上漲,因此原材料價格持續的大幅上漲會對主機廠毛利率有較大不利影響。因此,直接影響市場對於工程機械行業二季度及下半年的利潤的擔憂,板塊中的中聯重科、柳工等個股近期走勢其實對比之下也不容樂觀。

其二是市場對於已經持續了5年上升週期的工程機械行業是否將進入下行週期的擔憂,從目前情況看,二、三季度很難延續此前的高增。

2021年以來,工程機械行業的數據持續向好。數據顯示,2021年3月,行業主要企業共計銷售各類挖掘機械產品79035台,同比漲幅60%,創下歷史新高。其中,國內市場銷量72977台,同比漲幅56.6%;出口銷量6058台,同比漲幅116.5%。2021年1-3月,行業主要企業共計銷售各類挖掘機械產品126941台,同比漲幅85%。

而宏觀背景上,十四五期間基建和地產投資預計仍將保持穩中有升,2025 年城鎮化率目標提升到65%,也為工程機械設備保有量持續擴張奠定基礎。但是高景氣之下,國家基建政策的卻在逐漸收窄。

2021年3月底,國務院辦公廳轉發國家發展改革委等單位《關於進一步做好鐵路規劃建設工作意見》,要求嚴格控制建設既有高鐵的平行線路,嚴禁以新建城際鐵路、市域(郊)鐵路名義違規變相建設地鐵、輕軌。有觀點認為,這或是吹響了鐵路建設全面收緊的號角。4月7日新聞發佈會上,財政部再次表示要“堅決遏制隱性債務增量”。

申萬宏源表示,政府對於基建的態度轉變為,控制債務風險同時壓降低效率基建,對於能夠促進消費需求釋放的基建予以呵護。在此背景下,市場預期財政政策可能轉向偏緊的方向,導致基建增速放緩,進一步傳導至工程機械行業,因此影響了市場對工程機械行業後期股價的預期。

對此中銀國際表示,基建和地產投資十四五期間預計保持穩中有升,因此工程機械保有量不斷增長。碳中和背景下環保政策趨嚴,更新換代及產能置換需求後續有望陸續釋放,也有利於進一步平滑行業週期波動。

此外,春節之後,A股市場風格切換,大市值行業龍頭股都不如以前那樣受追捧,許多行業龍頭由於估值過高都進入回調期。三一重工此前股價一路暴漲使得估值過高,因此目前跌勢很大程度上是估值的調整。

總體來看,在雙循環大背景下內需預計將持續保持強勁,2021年作為十四五開局之年國內市場全年仍有望保持高景氣度。疊加海外疫情邊際好轉後市場需求將強勢復甦,帶來出口銷量的高增長,工程機械行業的業績仍有增長空間。但目前來看,可能不會保持一季度的高增長態勢,此外,更要警惕下半年工程機械行業景氣度下滑的週期影響,及國內基建和地產投資不及預期和原材料價格大幅上漲對後期業績帶來的影響。