今年1月底,國家工信部印發的《基礎電子元器件產業發展行動計劃(2021-2023 年)》文件進一步推動國內電子元器件國產替代、持續推動向高端轉型的進程。去年四季度至今,電子元器件行業多個細分領域相繼進入漲價期。

在經濟復甦、數字化經濟加速、消費轉旺與補庫存等大背景下,產業新一輪景氣週期得到不斷鞏固,一些成長性不俗、“小而美”、有特色的電子元器件企業也將陸續登陸A股資本市場,即將登陸深圳創業板的深圳市創益通技術股份有限公司(以下簡稱“創益通”)正是其中的佼佼者之一。

創益通(300991.SZ)成立於2003年,是一家主要專注於精密連接器、連接線和精密結構件等高速互聯產品的研發、生產和銷售企業,產品主要應用於數據存儲、消費電子及新能源等領域。

通過多年連接器領域的研發設計和精密製造經驗積累,創益通獲取了一批穩定的優質客户,這些核心客户已成為公司業績逐年攀升的基本盤,主要客户包括數據存儲領域的晟碟(西部數據)、星科金朋等;消費電子領域的莫仕、公牛集團、安克創新、小米等。

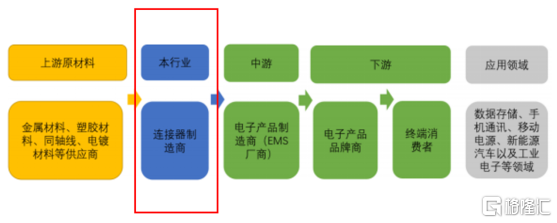

創益通產業鏈

圖表來源:公司招股書

聚焦財務表現,2018-2020年創益通分別錄得營收3.68億、4.41億和4.62億元,綜合毛利率28.39%、30.12%和32.91%,營收和毛利率的增長主要受高毛利率的數據存儲類和通訊類產品銷量提升帶動;2018-2020年歸母淨利潤分別是4,142萬元、6,512萬元和7,482萬元;歸母淨利潤率達到11.27%、14.76%和16.20%,保持穩定增長勢頭。

數據存儲領域的高速互聯產品優勢突出,貢獻六成公司毛利

創益通的高速互聯產品在數據存儲領域躋身國際一流技術廠商水平,存儲類連接器產品的主要經濟指標位於廣東省行業同類產品第一。根據廣東省電子信息行業協會出具的推薦函(粵電協證字[2020]2號),公司存儲類連接器產品自 2017 年至 2019 年的主要經濟指標包括年銷售量、營業收入、淨利潤、市場佔有率等綜合評估位於廣東省電子信息製造行業同類產品第一。

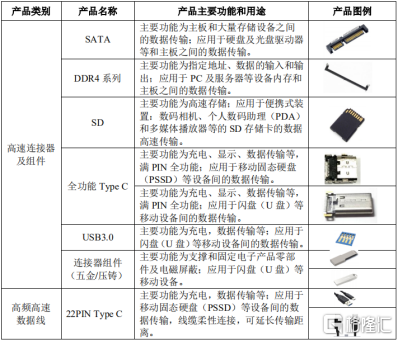

創益通數據存儲類產品介紹

圖表來源:公司招股書

下游大客户對連接器供應商產品的質量要求高,與核心大客户建立合作關係增厚了連接器企業的競爭壁壘。連接器的作用主要在於對其連接電子產品的訊號、能量起到連接傳播作用,同時它連接的不同電子元器件價值較高,若連接器的穩定性和一致性不足,極可能對下游客户電子產品的整體性能造成重大不利影響。因此大型製造商企業對於供應商的管理較為嚴格,一旦確定連接器供應商後,很少會進行更換。這種下游客户嚴格的資質審核和與連接器廠商較為穩定的合作關係,也成為了創益通這類已擁有一批核心客户的連接器企業較強競爭優勢。

創益通存儲類產品的主要技術指標相較消費電子類產品要求更高,存儲類具備更高附加值。1)存儲類產品在傳輸速度、產品使用壽命上要求更嚴格,存儲類傳輸速度的普標標準為10Gbps,而消費電子類標準僅為480Mbps(傳輸速率單位:1Gbps=1000Mbps);2)下游客户對存儲類產品有高度定製化需求,公司需投入大量前期資源進行匹配,因而產品附加值較高;而消費電子類產品普遍屬於標準化產品,通用性較強,且消費電子類市場競爭充分,所以該品類利潤空間有限。

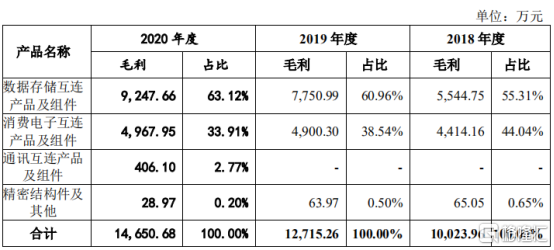

創益通主營業務產品結構及毛利率

數據來源:公司招股書

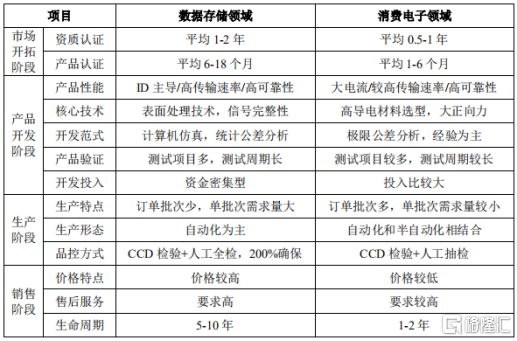

數據存儲類產品 VS 消費電子類產品

圖表來源:公司招股書

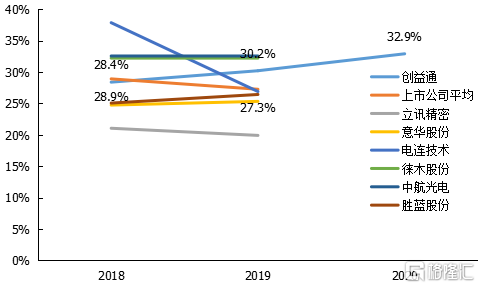

創益通的毛利率在可比上市公司中排名前列,超過平均水平。2018-2020年創益通的毛利率呈現上升趨勢,這主要得益於高毛利的數據存儲類產品在公司營收結構中佔比的提高;而連接器上市公司平均毛利率持續下降,自2019年起同業可比上市公司的平均毛利率大部分已低於創益通,充分反映出該公司“小而美”的特徵。

連接器上市公司毛利率對比

圖表來源:公司招股書

近期透過行業觀察發現,得潤電子在其近期的增資計劃中計劃募集16億元,其中50%以上用於投入高速傳輸連接器建設項目,可見老牌消費電子類連接器廠商也在積極尋求進入高毛利的數據類領域,相比之下,已提前入局並擁有一批核心客户的創益通顯然具有先發優勢。

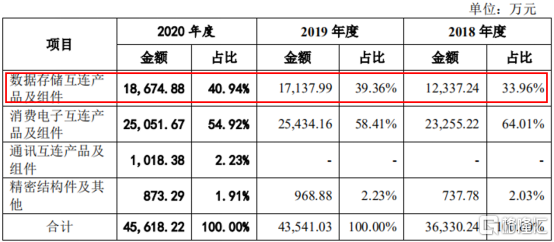

存儲類產品以四成營收支持了60%的公司毛利潤,通訊類產品是公司新亮點。過去三年,創益通的數據存儲類在主營業務收入佔比一路攀升,並在2020年達到40.9%,同時貢獻了主營業務毛利的63.1%,可以説數據存儲類產品已成為公司絕對的利潤貢獻者。

公司通訊類產品開拓取得實質性成果。在通訊領域已與莫仕、中航光電等公司進行合作,部分應用於5G通訊的高速連接器產品已進入了試樣、試產和小批量生產階段。

通訊類產品在2020年開始創收,考慮新品類營收前期不具備規模效應,但毛利率也已達近40%,未來伴隨通訊類產品放量、規模效益顯現之後,或有望成為公司新的業績新的增長極之一。

創益通營收結構

圖表來源:公司招股書

創益通營收結構

圖表來源:公司招股書

積極擴充產能,加強高附加值產品研發

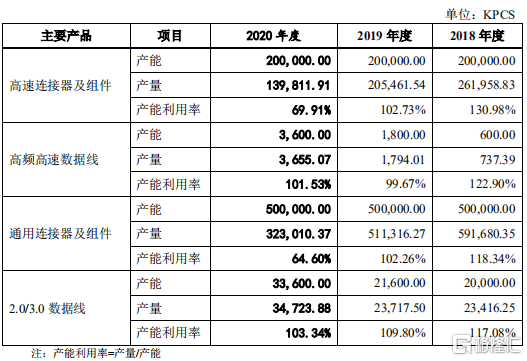

創益通目前產能利用率較高,部分產品線超負荷運作。2020年受疫情影響及低附加值產品(主要指高速連接器SATA系列的端子類產品,通用連接器中的低單價系列產品連接器組件)客户需求減少,從而導致高頻高速數據線和通用連接器及組件的產能利用率較低。

不難發現低附加值產品被替代性高,易於受市場波動影響,因此高附加值產品對於連接器企業的業績穩定和盈利能力是極其重要的。

主要產品產能

圖表來源:公司招股書

創益通在積極擴充高附加值產品的產能,據公司資產負債表顯示,2020年公司在建工程大幅增加了2.3億元,主要是惠州工業園項目建設投入大幅增加。

該項目是為提升公司精密連接器及連接線等高附加值產品的生產能力和研發檢測能力,突破產能不足瓶頸而建設的精密連接器及互連產品研發生產基地。據悉,項目計劃總投入達7億元,其中1億元為設備投資,預計建成投產後的新增產能對應預計營業收入為3.68億元。惠州工業園項目自2019年11月開工建設,計劃建設週期兩年。

惠州工業園項目預算

圖表來源:公司招股書

同時,創益通募集資金計劃亦將部分投入“惠州創益通精密連接器及線纜建設項目”,該項目達產年預計可實現營業收入7.16億元。另一募集資金項目計劃的“研發技術中心”的建設,有助於加強創益通開發高附加值產品的實力。

總結來説,未來隨着以上項目的陸續建成投產,上市後的創益通,其產品有望量價齊升,將有機會推動公司業績的再上新的台階。

處於規模的快速增長階段,上市後“戴維斯雙擊”狀態延續

綜合來看,創益通在數據存儲、消費電子等連接器細分領域深耕多年,積累了一批核心客户,它們組成了公司業績的基本盤。未來創益通將繼續立足於核心客户,和它們在現有品類上加深合作並計劃在更多新品類、高端且具有競爭性壁壘的業務上進行合作;同時憑藉多年積累的產品技術實力和客户口碑,預計將在新客户的開拓方面持續發力和加速。

可見,創益通目前正處於規模的快速增長階段,建議持續研究、跟蹤公司的產能建設、新客户拓展和老客户加深合作等各類關鍵事件的落地進程,筆者據此判斷成功上市後的公司,未來數年均有望享受業績與估值的雙重增長,即進入經典的“戴維斯雙擊”。