反壟斷大斧一揮,又落到了“插座大王”的頭上。

昨晚,公牛集團公吿,浙江省市場監督管理局“決定對公牛集團涉嫌與交易相對人達成並實施壟斷協議行為進行立案調查。”

消息一出,今日公牛集團應聲大跌5%,股價現報181元,成交額6.3億元,最新總市值1087.3億元。

自從監管部門吹響了反壟斷號角以來,先是阿里後是美團,政府和市場的眼光似乎一直聚焦在互聯網領域。其實不唯中國,歐美國家的反壟斷之矛也一直是往蘋果、臉書、亞馬遜等科技巨頭招呼。

然而公牛卻有所不同,從行業來講,公牛所在的插座行業歸屬於製造業領域;從涉嫌反壟斷的原因來講,公牛被調查的原因也相對特殊,與之前互聯網公司因為二選一被實施調查不同,是“涉嫌與交易相對人達成並實施壟斷協議行為”。

1 插座大王+資本寵兒

“插座大王”不只是做插座,公牛的主營業務還包括電連接、智能電工照明、數碼配件等。情報通數據顯示,2020年,公牛的轉換器、牆壁開關插座兩個品類在天貓的市場佔有率均為第一。

2020年2月6日,公牛集團登陸資本市場。在2018年的招股書中,公牛集團給出的數據是,公司轉換器在天貓的市場佔有率達66.4%;牆壁開關插座的市佔率則為26%。

高企的市場佔有率在公牛的業績上得到了驗證,2020年,在疫情對實體企業產生衝擊和原材料價格波動的不利因素下,公牛仍然實現了百億營收。

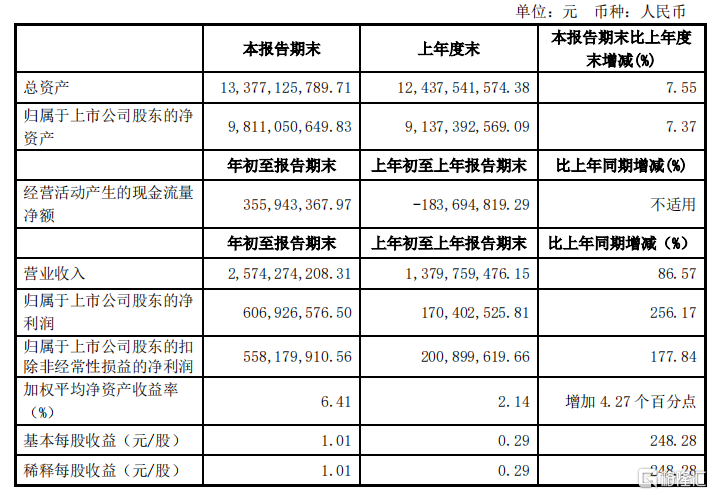

財報顯示,2020年,公牛實現營業收入100.5億元,同比增長0.1%;淨利潤23億元,同比增長0.4%。

今年一季度,公牛實現營業收入25.7億元,同比增長86.6%;淨利潤6億元,同比增長256.2%。當然,如此大幅的增長部分是受2020年同期低基數效應的影響,但同時也體現了公牛的增長勢頭有多麼迅猛。

數據來源:公司公吿

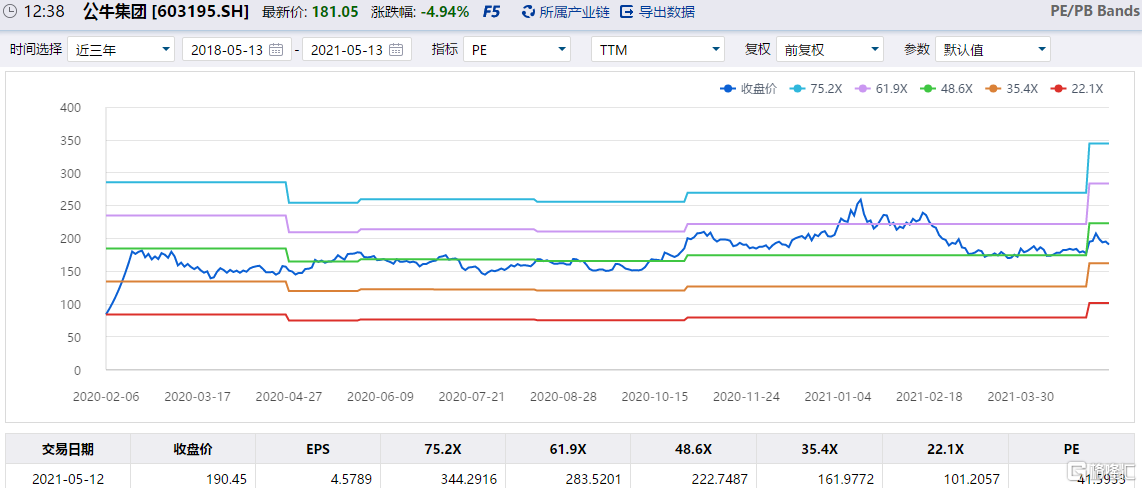

公牛的市場地位和業績表現最終體現在股價上,去年2月A股上市之後,公牛連拉8個漲停板,短短10個交易日,其股價就從70塊翻了兩倍有餘,最高漲逾190塊。市值也從500億元左右最高時一度超過1500億元,至今,公牛市值仍然保持在1000億元之上。

公牛兇猛的漲勢離不開機構投資者的青睞,2017年12月底,高瓴斥資8億成為公牛的第四大股東,目前持股比例為1.55%;社保基金從2020年一季度開始成為公牛十大股東之一,目前持股比例為0.3%;今年一季度,北上資金新進為公牛第五大股東,持股比例1.09%。

公募基金方面,2021年一季度共有28只基金將公牛集團列為前十大重倉股。其中諾安積極配置、太平行業優選、寶盈品牌消費和諾安主題精選等基金的持股比例達到淨值的5%以上。

2 反壟斷疑雲

雖然備受眾多知名機構青睞,但公牛集團本質上還是家族式管理企業。截至今年一季度,阮立平、阮學平和其持有100%股權的良機實業直接或間接持有公司86.2%股份,為公牛實際控制人,公牛遭到反壟斷立案調查的原因也與此有關。

數據來源:IFinD

監管部門給出的理由,是“公牛集團涉嫌與交易相對人達成並實施壟斷協議行為”。具體來説,是公牛在2016 年至 2019 年上半年曾收購星羅貿易、秋美貿易100%股權,和關聯公司犇磊電器、超潤電器和超誠電器三家公司的部分生產設備,總金額為3420萬元。

然而實際上,以上幾家公司都與阮氏家族有關。

其中,星羅貿易和秋美貿易皆由阮立平、阮學平實際出資、控制及享有股東權益。前者由阮立平妻弟和外甥女作為名義股東代持股權;後者則是阮立平妻弟的配偶和阮立平妻姐的女兒作為名義股東代持股權。

犇磊電器部分生產設備、超潤電器部分生產設備和超誠電器部分生產則分別由阮亞平、阮小平(阮立平及阮學平的姐妹)曾控制的企業。

通過頻繁的家族關聯交易,客觀上提高了公牛集團的市場份額,但也讓公司陷入反壟斷疑雲。事實上,這並不是實體企業第一次遭到反壟斷調查。2021年4月15日,因違反“反壟斷法”,徐鏡人一手打造的揚子江藥業集團被國家市場監管總局處罰7.64億元。

公牛這次將面臨多大的處罰尚未可知,不過可以以揚子江藥業作為參照。並且值得一提的是,早在公牛上市之前,阮立平就已獲得新加坡永久居留權。

3 結語

拋開反壟斷來看,公牛集團的經營思路確有其獨到之處。

和同行們普遍採用“經銷為主,直銷為輔”的渠道模式,主打大型商超和經銷商專賣店不同,公牛以五金日雜店、辦公用品店、數碼配件店等小而散的網點為主。換句話説,是時下互聯網企業流行的“下沉市場”模式。

2020年,公牛集團已經形成覆蓋全國城鄉110 多萬家終端網點的線下銷售網絡,銷售渠道遍佈小賣部、五金店,從城市商超延伸到鄉鎮賣場,是同行的100倍甚至1000倍。

在銷售模式上,公牛推行的是線下“配送訪銷”,在全國建立了75萬多家五金渠道售點、12萬多家專業建材及燈飾渠道售點及25萬多家數碼配件渠道售點。

公牛在線上渠道的發力也不容小覷。前面提到過,公牛在天貓市佔率已經多年排名第一。除此之外,公牛還入駐了淘寶、京東、唯品會、拼多多等電商平台。

此外,公牛不惜在銷售方面花重本,樹立了公牛電器安全可靠的市場形象。可見,在經營模式和營銷思路方面,阮立平兄弟的想法還是很先進的。

自1月中旬觸及近260元的高點後,公牛股價開始陰跌不止。截至目前,估值已回到40倍左右的正常水平。

數據來源:IFinD

不過目前不確定的是,公牛集團此次捲入反壟斷事件對公司的影響有多大。在國家鼓勵民營企業聚焦實業的關頭,實業企業反壟斷的重要程度並不在互聯網企業之下,從揚子江藥業的鉅額罰款就能看得出來。公牛集團雖然牛氣沖天,但做生意還是腳踏實地的好。