茅台毛利率90%+,淨利率50%+,其他次高端白酒毛利率一般在70%、淨利率30%左右,整個行業屬於整個上次非常高的數據了。而我們今天看的這家企業,毛利率80.78%接近茅台,淨利率63.09%竟然還超過茅台了,是一家非常值得我們關注的公司——柏楚電子(688188.SH)。

1、公司業務介紹

激光的應用範圍非常光伏,原理是通過特定波長、功率等要素作用於物體,使物體的狀態發生特定改變(切割、鑽孔、焊接等)、或發生特定的信號反饋(顯示、照明、測量等),因此激光的應用場景非常廣泛,在汽車、通信、醫療、鋼鐵、石油、化工等領域都有應用。

以下是激光產業的產業鏈圖,柏楚電子是屬於激光切割裏的一部分,是一家主要應用於激光切割設備的控制系統供應商(上游),輸出電信號作用於驅動系統、進而驅動電機等執行設備,實現工業自動化的流程,控制系統在此流程中相當於大腦的角色,重要性非常高。

中游激光切割設備行業的競爭格局較為分散,據柏楚電子招股説明書中披露,其活躍客户有約400家。雖然中游競爭激烈,但上游的控制系統市場份額相對集中,主要的供應商包括國內品牌柏楚電子、維宏股份、奧森迪科以及國外品牌PA、倍福等幾家。

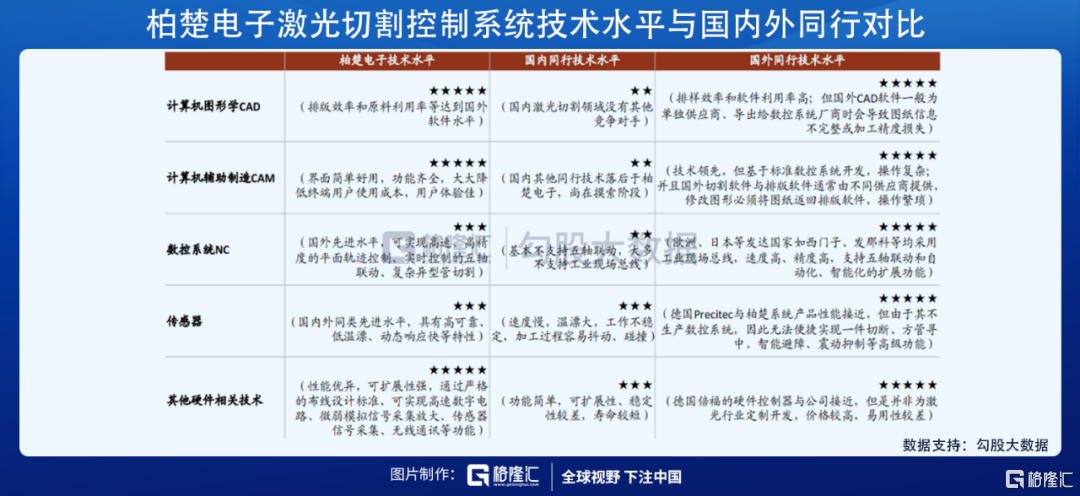

2、公司產品的行業地位

柏楚電子在激光行業裏的技術能力是在全球範圍內處於領先地位的,與國外技術領先的同行相比,公司在數控系統等細分領域相對積澱較弱,但整體技術水平已基本接近。

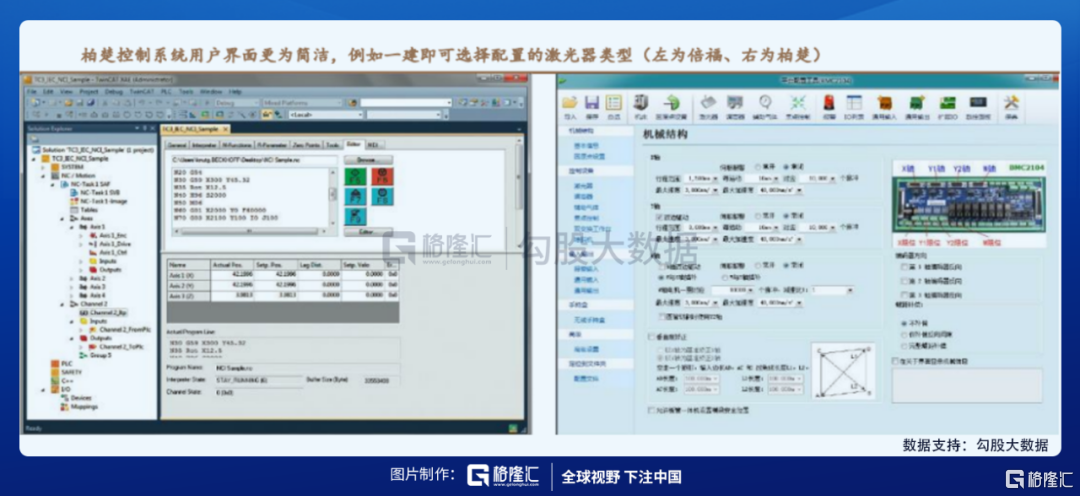

與此同時,由於國外同行各環節分工相對獨立、體系相對封閉,因此導致其整體價格較高、流程及操作相對繁瑣、學習成本較高,公司產品整體易用性與用户體驗遠好於國外同行。

柏楚電子下游的應用一般分為中低功率、高功率激光器,以及激光切割等激光加工設備。

在中低功率激光器領域,柏楚是絕對的龍頭,憑藉着良好的產品使用性能和綜合性價比,已經基本實現了進口替代。國內CR3(柏楚電子、維宏股份、奧森迪科)市場佔有率約為90%,其中柏楚電子約佔60%。

而在高功率激光器領域,主要的技術掌握在國外的企業裏,包括包括德國倍福、德國PA、西門子等,中國廠商在的市場份額僅有10%,並且幾乎全部為柏楚電子所佔有。

公司的總線系統與大族激光采用的基於德國PA的性能指標處於同等水平,已在性能方面形成替代進口的基礎。

在最高技術含量的超快加工設備領域,市場還仍在培育期,國內暫無成熟的控制系統,同時國外系統價格高昂、操作複雜、軟件交互性不好,目前超快激光加工設備廠商仍以購買國外系統結合二次開發為主。

柏楚電子、以色列ACS、美國Aerotech走在前列,屬於國際範圍內最具競爭力的廠商。

3、公司業務及業績情況

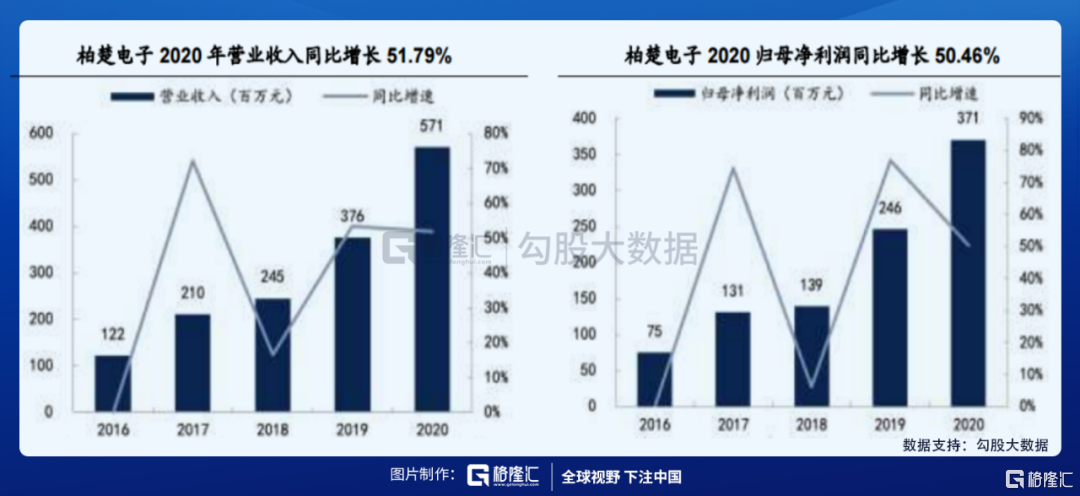

受益於產品的價格優勢和出貨量的提升,公司的營收和淨利潤持續向好。

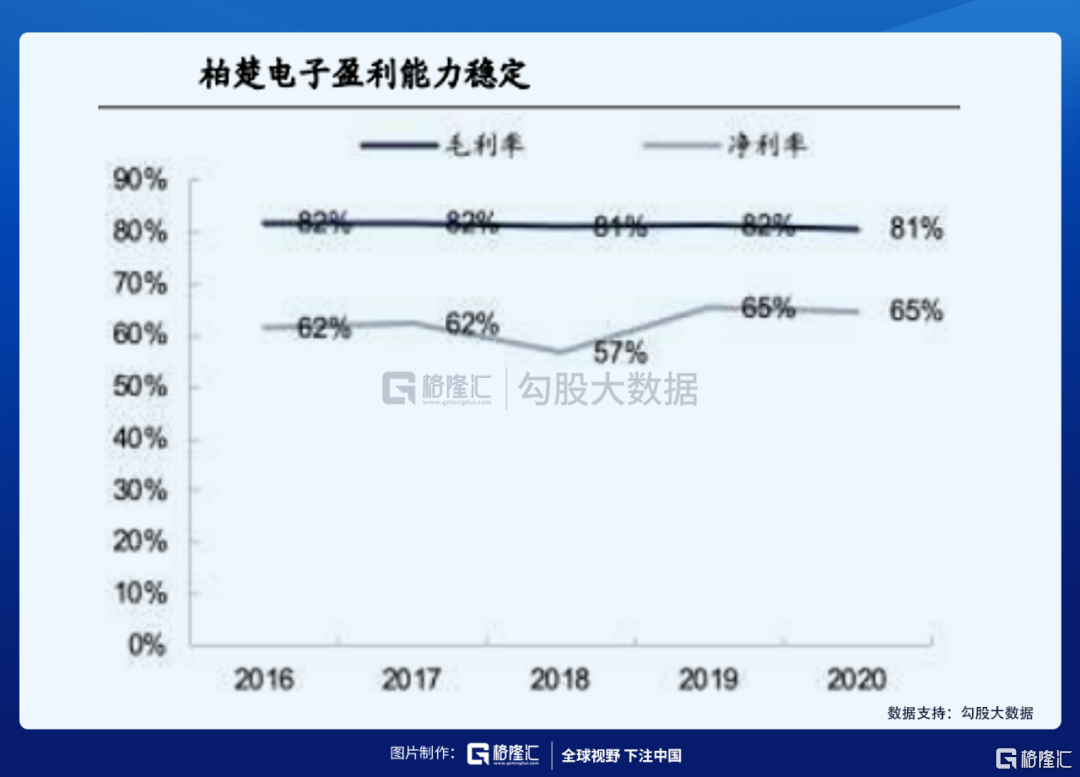

公司的毛利率和淨利率是其最大的亮點,毛利率常年保持在80%以上,而淨利率更是在60%以上,單衝這一點來看,是可以媲美茅台的。

為此,我們從公司具體產品的形態來看,柏楚電子當前的業務以隨動系統、辦卡系統為主,這兩部分佔據營收比例75%,另外總線系統的成長性更強,整體毛利率超過了80%,妥妥的媲美白酒。

再來對比柏楚電子與維宏股份主要產品價格,近年來柏楚電子與維宏股份保持30%以上價差,且價差呈持續擴大趨勢,2018年已達60%以上。龍頭企業享有定價權,客户願意為其產品支付更高價格。

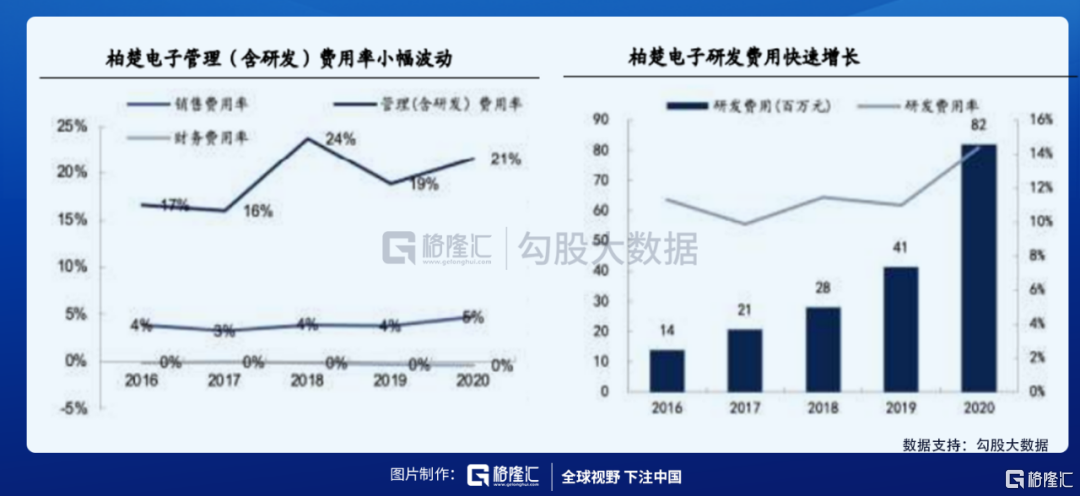

另外,再來看公司的三費和研發費用,由於業務的拓展,銷售費用穩步上升,這也對應着公司業務在持續向好。另外,公司在2020年開始加大在研發上的投入。

4、投資邏輯

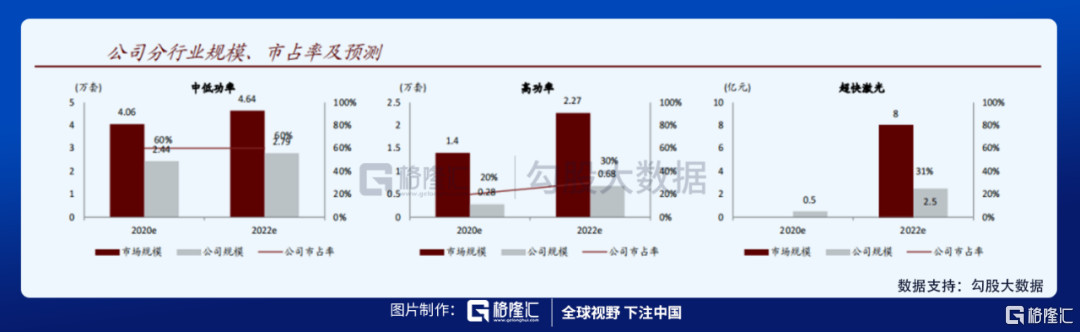

(1)高功率激光切割控制系統業務快速增長

2019年,中國高功率激光切割控制系統市場空間共0.70萬套,同比增長17%,對應規模4.57億元、同比增長5%,行業2020-~2022年間銷量有望保持約21%的複合成長(剔除因規模化導致價格下跌因素的影響)。

公司已突破大族激光、華工科技、領創激光等國內一線客户,預計公司2022年市佔率有望提升至30%左右的水平,未來長期市佔率有接近50%的潛力;公司該板塊業績基數較低,2020-2022年間CAGR有望保持約48%,2022年板塊有望實現2.45億元的收入,而公司預計募投項目的逐步達產有望帶來5.86億元的收入體量增厚,高功率激光切割控制系統具備成為公司第一大業務板塊的高成長潛力。

另外,在超快激光已在大族激光、聖石激光等客户中開展應用,預計2022年募投項目達產後,可形成脆薄性材料激光成絲切割系統、脆薄性材料激光裂片系統各5000台的年產量,中期有望支撐3.65億元的銷售增量。

(2)輕資產重研發運作,盈利模式強

公司輕資產、重研發,將資源集中在研發及關鍵生產環節,將部分技術含量較低的流程性加工工序外包,資本開支較低(主要用於辦公樓裝修、固定資產購置等),員工數量精煉(2019年僅224名員工)、以技術人員為主(2019年佔比48%),職工薪酬等人員支出佔據2019年銷售費用的73%、管理費用的44%、研發費用的94%。

在此商業模式之下,公司具備非常強的盈利能力。公司自2016年以來毛利率穩定在81-82%水平,1-3Q20歸母淨利率達72%,2019年人均創收168萬元、人均創利110萬元,具備非常強的盈利能力。此外,公司現金流充裕,負債水平低,整體賬期穩定,資產負債表健康。

5、公司估值

券商選取產品為專用軟件同時毛利率與公司較為接近的深信服,工控自動化龍頭匯川技術,以及國內工業機器人核心零部件(精密減速器)企業、在內資品牌中處絕對領先地位的綠的諧波作為可比公司,三家公司2021-2022年平均PE分別為73、53倍。

由於柏楚電子在中低功率激光切割器領域已經形成了絕對的龍頭地位,並且在高功率和超快激光器領域也在快速發展,具備極強的競爭壁壘,公司盈利能力有望持續維持在高水平並不斷拓寬業務邊界,天花板不斷抬升。

機構預計公司2021-2023年歸母淨利潤分別為5.2、6.8、8.8億元,對應PE65、50、38倍,未來持續發展的空間大。