01

5月6日,建設銀行鍼對深圳樓市出手了。

該行深圳分行一紙公文:首套房貸款利率調整至LPR+45BP(5.1%)、二套房貸執行LPR+95BP(5.6%),且已經開始執行。這較該行此前執行的首套房、二套房貸利率分別上浮15BP和35BP。

很顯然,這提高了買房的難度與門檻。以首套房為例,貸款利率上漲了45BP,也就是0.45%,以深圳目前的房價,以一套房貸款500萬,按30年計算,將比原來多支出近35萬的成本。

建行是國有四大行之一,又是深圳房貸行的主力,帶頭效應不小,不排除接下來其他國有大行、股份制大行跟進加息。

其實,在深圳出手房貸利率之前,北京、廣州早早出手了。當前,北京首套房貸利率最低為LPR+55BP(5.2%),二套房貸利率最低為LPR+105BP(5.7%);廣州今年以來已三次調整房貸利率,目前首套房貸利率調整為最低LPR+75BP(5.4%),二套房貸最低LPR+95BP(5.6%)。

一線周邊城市以及省會二線城市,更為誇張。其中,成都房貸利率全面破6%。2月份的時候成都多數銀行的利率還在5.88%左右,3月份,多家銀行開始不斷上調利率,房貸利率突破6%,4月份,首套房貸款利率普遍上浮到6.1%,二套高達6.74%。

不止這些,全國樓市“加息潮”已至:

南京農業、中行、交通、工行等首套房全部上調5BP;

長沙、蕪湖首套、二套房貸利率均提高25個BP;

蘇州中國銀行、建設銀行、招商銀行新房首套首貸上調5-10BP;

南寧首套房貸款利率,全面破6%;

中山的首套房貸利率最高從5.35%漲到5.65%;

濟南房貸利率也普遍上漲15-20個BP。

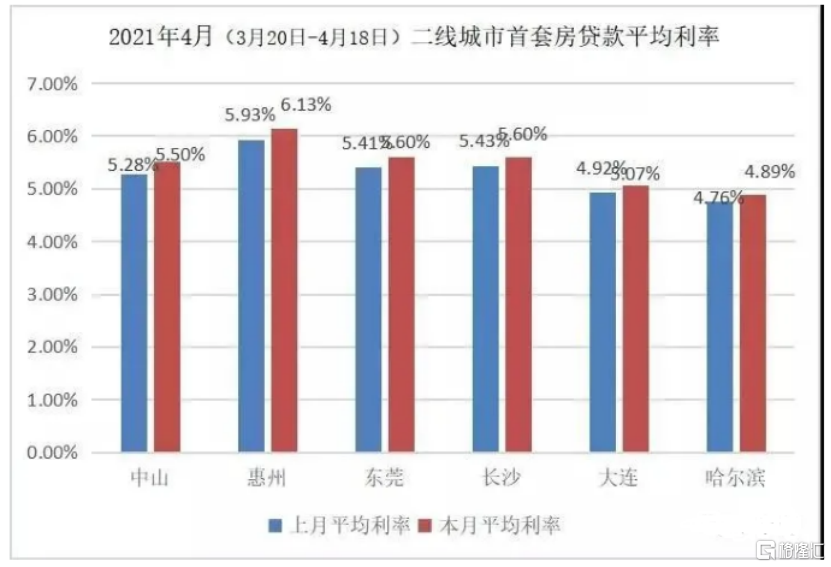

據融360數據顯示,今年4月,全國21個二線城市的房貸利率環比上漲,9個城市的首套房房貸利率環比漲幅超過10BP,中山、惠州和東莞的首套漲幅位居前三;大連和哈爾濱的房貸利率本期漲幅也較大。

這一波樓市定向加息潮,比較顯著的特徵是四大行均是帶頭大哥。有數據顯示,今年2月,銀行普遍首套利率還在5.2%,四大行已經達到了5.45%。而到了4月,全部上漲到了5.5%以上了。

四大行更容易實施國家的大政方針,加息具備風向標的意義,背後藴含的政策導向不言而喻。

02

房住不炒説了好幾年了,但不少炒房客有錢就去投資買買買,把監管層當成對手盤。但對不起,這次一定會碰的頭破血流。

尤其是從去年下半年開始,上至中央,下至地方,已經從各個維度打響了控制高房價的攻堅戰。

去年8月,監管層在金融政策層面重磅出手了。央行、住建部給房企劃出融資3條紅線——剔除預收款後的資產負債率不得大於70%、淨負債率不得大於100%、現金短債比小於1,給房企融資上了緊箍咒。

這應該是房地產上下半場的真正分水嶺。那個依靠高槓杆野蠻擴張,撐死膽大的,餓死膽小的時代再也沒有了。房企大分化時代也正式到來,部分負債高的巨頭承壓,增速會放緩甚至大幅下滑,中小房企尤其是小型房企再無逆襲機會。不過,穩健型的房企們,比如萬科好早之前就降低負債調結構,未來會活得不錯。

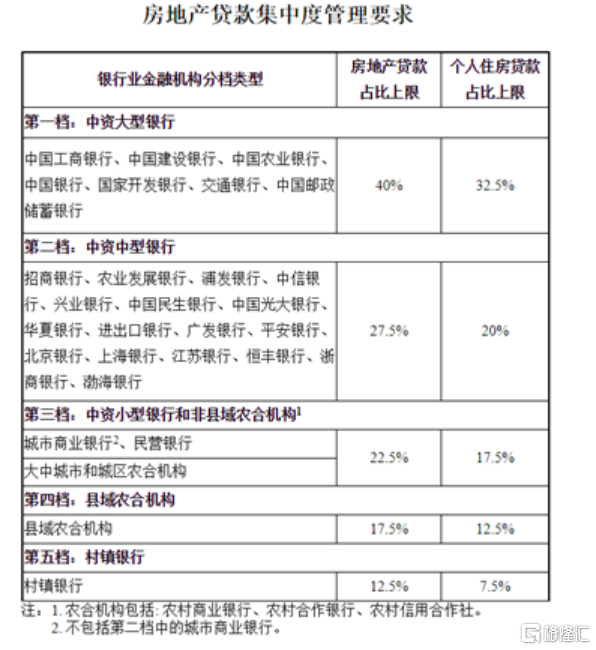

去年12月31日,央行出台了商業銀行貸款集中度規定,給銀行房貸款也上了緊箍咒,影響重大且深遠。

(來源:央行官網)

據機構統計,大約只有30%的商業銀行的房地產貸款存量超過了這個紅線,大型銀行即使超出紅線,超出比例也不高(一般在2%以內),超出比例較高的主要集中在中小銀行,即使超過了紅線管理層也給了2—4年的過渡期。

這對於對於三線以下城市房地產是重大利空。要知道,中小型房地產開發企業目前主要活躍在三線以下城市,其融資渠道主要來源就是中小型銀行,而目前這個融資紅線恰恰對中小型銀行特別嚴厲——銀行越小,地產貸款額度也越小。

中小銀行存款端不會擴張,未來反而隨着人口外流而呈現下降趨勢,那麼要降低房貸比例,只有降低房地產貸款存量。這對於三線以下的中小城市的融資造成重大利空,不但沒有了增量,存量還要鋭減。

這也導致今年三線及以下城市,普遍呈現冰封狀態——房價漲不動了,甚至還下跌了一些,另外交易量大多也下來了。這是宏觀金融政策導致的結果。

一邊給房企設置“三道紅線”,一邊又給銀行設置房地產貸款紅線,可以説這是真正落實“房住不炒”的長效頂層機制。

但遠水解不了近渴。今年三線及以下城市降温了,但一線城市、省會城市房地產交易異常火爆,房價上漲壓力較大。

對此,郭樹清3月2日再度喊話:房地產的核心問題就是泡沫比較大,金融化泡沫化傾向比較強,是金融體系最大灰犀牛,很多人買房子不是為了居住,而是為了投資或者投機,這是很危險的。

今年4月30日,中央政治局工作會議,關於房地產的表述是這樣的:堅持房子是用來住的、不是用來炒的定位,增加保障性租賃住房和共有產權住房供給,防止以學區房等名義炒作房價。

喊話、會議表態之後,我相信會有一系列的重拳跟上。其實,在今年前4月,全國各城市房地產調控政策已經達到了150次。

具體到地方,深圳是全國樓市風向標,一波接一波的調控政策,真是精準狠啊!

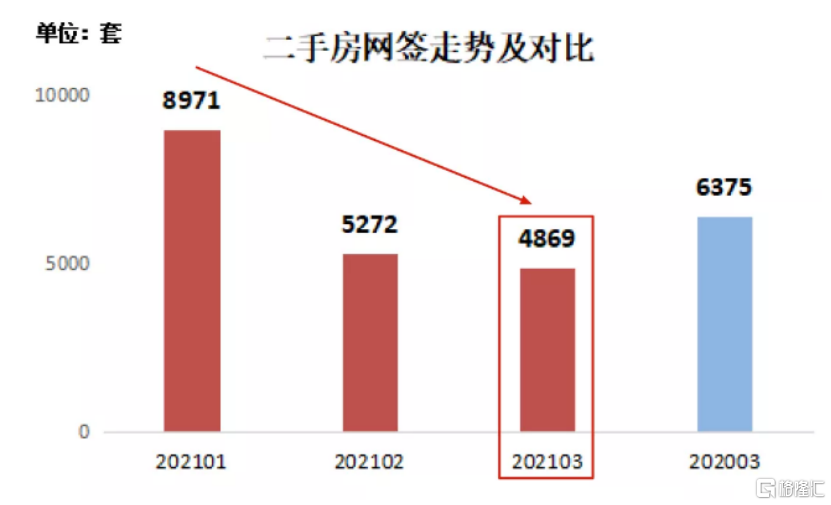

2月8日,深圳出台二手房指導價,讓火爆的樓市很快冷卻,成交量迅速驟降。這對於深圳樓市影響深遠。

緊接着,深圳多家銀行輪番嚴查經營貸。最終的結果是,提前收回5180萬違規經營貸,問責14人罰575萬。當然最為勁爆的是,4月8日,深圳炒房大型團伙“深房理”被7部委一鍋端了,震驚了樓市圈。

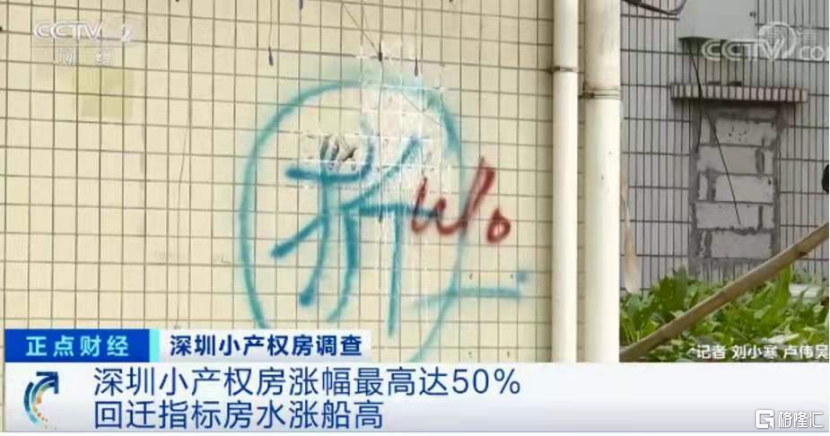

4月28日,深圳再度出手小產權房,不準過户交易,不準見證蓋公章,深圳連夜查封新聞中涉及的中介門店。而在此前,央視報道,深圳小產權房漲幅最高達到50%。

翻過五一,深圳建行開始率先加息……

這一系列舉措是一套組合拳,就是要把深圳房價給控制住,風向標控制住了,全國才好辦。

看到沒,不管中央政策頂層設計給房企、銀行劃紅線,還是地方大力出台政策控制深圳樓市,基本上已從各個維度來圍堵房地產了。

房住不炒,不再是一句空話。

03

未來,投資買房有沒有大機會?

其實資本市場早早給出了答案,這是場內所有交易者用真金白影投出的票。江湖老大哥萬科,股價歷史最高點出現在2018年1月,當時報價最高37.68元,到現在,3年過去了,股價還倒跌25%。

(萬科股價走勢圖,來源:Wind)

萬科都這樣了,其他房企就更慘了,剛拉了一個數據,從2018年初統計至今,有72家房企累計跌幅超過30%。

(房企股價跌幅統計,來源:Wind)

萬科股價的萎靡,其實是房地產行業已經走過黃金時代的真實寫照。對於普通人而言,買房自住可以,但當下還一心想着投機炒房暴賺,無疑是逆流而動,被撞得頭破血流可能還是輕的。

從今天開始,忘記過去投機暴富的房地產吧!因為時代真的變了。