近期,鐵礦石價格持續走高,並創下十年新高,演繹“瘋狂的石頭”行情。

數據顯示,截至4月30日,自2013年鐵礦石指數編制以來,大連商品交易所鐵礦石期貨價格指數(指數代碼:DCEIOFI)上漲了385.42%,年化漲幅達到23%。

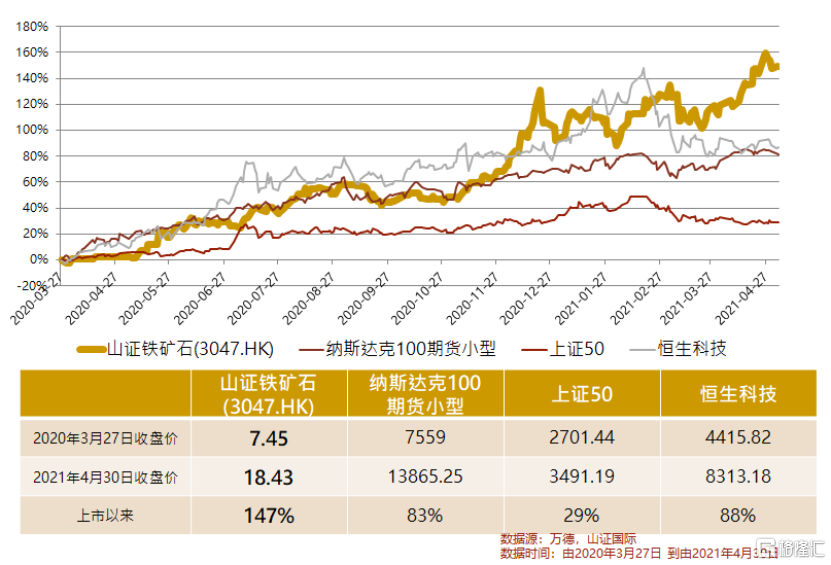

(大連商品交易所鐵礦石期貨價格指數)

鐵礦石火熱的市場行情使得越來越多的投資者關注到這一投資品種。值得注意的是,鐵礦石期貨還是僅次於原油期貨的第二大期貨交易品種,交投活躍、流動性充沛、定價充分。但直接參與鐵礦石期貨投資的門檻太高,風險過大,並不適合普通的投資者。

筆者注意到,目前市場上有且只有一隻跟蹤大商所鐵礦石期貨價格指數的商品型ETF,那就是山證國際推出的在港交所上市的山證鐵礦石ETF(3047.HK)。

01、山證鐵礦石ETF是一款什麼樣的產品?

那麼,山證鐵礦石ETF到底是一個什麼樣的產品?

山證鐵礦石ETF的全稱為山證國際大商所鐵礦石期貨指數ETF,屬於商品型ETF。它的投資目標就是儘可能降低跟蹤鐵礦石期貨價格指數偏離度,令基金取得與相關指數相同的表現,所以買入山證鐵礦石ETF就相當於看多鐵礦石的價格。

與直接參與鐵礦石期貨投資相比,投資山證鐵礦石ETF的難度更低、門檻更低、風險也更低,更適合個人投資者。

其一,鐵礦石期貨合約是有到期日的,需要及時更換合約交易,操作複雜。但ETF沒有到期日,不用移倉,不需要開設期貨賬户,只需普通的港股交易賬户。交易時輸入3047代碼就可以,跟買賣騰訊、阿里等股票沒有什麼分別。

其二,期貨自帶槓桿,波動大、風險大、回撤時需要補交保證金,不適合普通投資者,但是山證鐵礦石沒有槓桿,基金通過資產配置主動去除了槓桿,風險大大降低。根據山證鐵礦石ETF的投資策略顯示,基金經理以大約20%到30%的資產淨值作為保證金來購買大商所鐵礦石期貨合約,用於追蹤期貨價格變動,其餘資產為現金(美元)或貨幣基金,順便獲取固定利息。

其三,作為被動型基金產品,山證鐵礦石交易費用低廉,也是一大競爭優勢。山證鐵礦石被動跟蹤大商所鐵礦石期貨價格指數,交易的是持倉量最大的鐵礦石主力合約,且會在合約到期日一個月至一個半月之前更換合約以降低移倉風險,交易規則透明。

02、鐵礦石價格上漲+合約滾動收益,帶來不菲回報

回顧過去一年多,山證鐵礦石市場表現十分亮眼,為投資者創造了不凡的投資收益。數據顯示,自2020年3月27日成立以來,山證鐵礦石的累計漲幅已經接近150%,而同期鐵礦石現貨的價格上漲不到120%,ETF的漲幅大幅跑贏期間鐵礦石現貨的漲幅,同時也跑贏A股、港股與美股主流股票指數。

究其原因,這主要由兩大因素支撐。

一方面,鐵礦石的供需結構導致其價格易漲難跌。國外四大礦商(澳大利亞的Rio-Tinto、BHP Billition、FMC以及巴西的淡水河谷)掌握了鐵礦石的供給端,鐵礦石資源高度集中,形成寡頭壟斷的格局。同時,鐵礦石的生產週期長,短時間內很難大規模擴大產量,整體供應偏緊。

而需求方面,鐵礦石是鋼鐵生產的最主要原材料,這決定了中國和日本是最主要的消費國家。中國的鐵礦石產量不足、質量較低,需要大量進口高品位的鐵礦石。未來隨着經濟持續復甦、基建項目繼續大規模開設和房地產業的穩定增長,鐵礦石的需求保持強勁。供給端收縮、需求端向好,疊加國際大宗商品超級週期的影響,使得鐵礦石一舉漲至十年新高。

另一方面,鐵礦石期貨合約長期深度貼水,這在所有期貨品種裏面是較為少見的。據悉,鐵礦石貼水的情形主要是很多貿易商有對沖需求導致的。貼水即遠期合約價格低於近期合約價格,這使得山證鐵礦石每次都可以用更低的價格買回新的主力合約,所以山證鐵礦石每次移倉時都能獲得不菲的合約滾動收益,有點類似於債券的收息。長期下來,山證鐵礦石的收益率大幅超過鐵礦石現貨價格指數。

綜上所述,山證鐵礦石ETF(3047.HK)是目前市場上唯一跟蹤鐵礦石期貨價格指數的商品型ETF,風險相對可控、交易便捷,是參與鐵礦石行情的不二之選。