格隆匯研究院從各大核心會員羣的日常的討論與交流中進行蒐集與篩選,選出月度金股組合,共各位朋友參考:

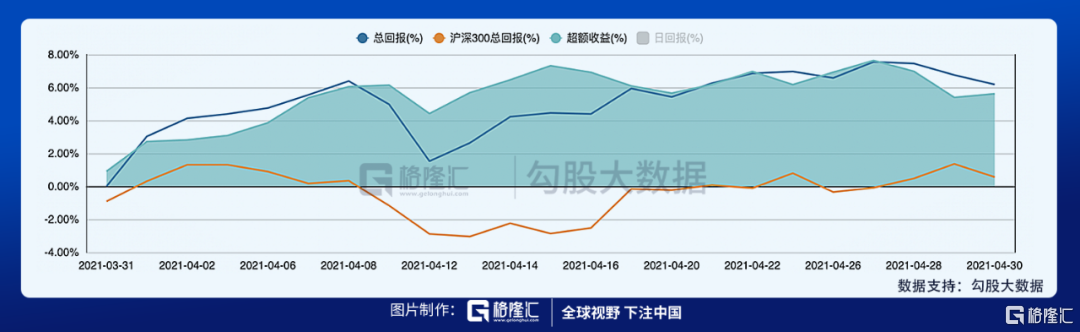

4月份月度金股等權重組合絕對回報6.18%,滬深300回報0.56%,超額收益5.62%。

消費電子|恆玄科技(688608.SH)

1、安卓TWS耳機SoC芯片設計商

安卓TWS未來幾年內的CAGR達到19.8%,下游終端品牌競爭激烈,上游的SoC芯片競爭格局更好一點,公司技術水平在國內領先。

與蘋果、華為海思、高通、聯發科等已經量產的同類產品相比,當前公司的技術能力在一些關鍵指標已經達到行業先進水平,在雙路傳輸、主動降噪、語音喚醒、工藝製程和功耗等方面表現優秀。

2、恆玄的SoC芯片應用於智能藍牙耳機、Type-C耳機、智能音箱等低功耗智能音頻終端,目前在非蘋果品牌市場中佔有率已高達第一,當前公司下游的客户包括小米、華為、三星、OPPO等主流手機廠商,主流手機廠商都有覆蓋。

3、2020年業績開始放量增長,自Q1開始每個季度都保持30%的環比增速,21Q1業績繼續保持高增速,預計全年淨利潤同比+100%以上,達到2.85億,對應2021年PE為83x。

消費|中國中免(601888.SH)

1、公司是國內最大的免税業務運營商,擁有三張免税牌照,取得了對海南、上海機場、首都機場等流量大的場地免税業務經營權。免税業務的核心競爭力是對品牌商的價格談判權,公司免税規模佔據國內90%的份額,憑藉規模,公司打造了品類全、有價格優勢的供應鏈。

2、當前國內免税業務最大看點在海南,2020年6月1日起,海南執行免税新政,無論是消費額上限、購買件數、還是免税商品品類,都得到提高。海南新政疊加海外疫情,將一方面加快以前出境人羣的消費迴流,一方面激活曾經不出境人羣的消費。

3、目前海南擁有10家免税門店,中免擁有6家,其中三亞國際免税城是海南最大的,2020年三亞國際免税城佔海南離島免税銷售額的70%以上,中免在海南免税業務中佔據了絕對優勢,將是海南免税業務擴大的最大受益者。另外,當前海南的免税業務主要在三亞,預計明年年中,公司的海口國際免税城將開業,預計將帶動海口免税業務的發展。

4、五一海南免税數據:5月1日首日,據海口海關統計,5月1日當天,該關共監管離島免税購物金額1.42億元,購物人次2.24萬人次萬,購物件數23.2萬件,分別同比增長209.7%、157.8%和243.2%。這個絕對數據初看一般,還沒有一季度平均單日高,但注意,海口海關監測數據是以旅客在機場提貨數據為準,可能低於實際發生在免税店的銷售額,因為大多數旅客應該不會當日就離開海南。

5、當前公司動態估值67倍,根據券商一致預期,對應21年淨利潤,估值是52.6倍。

食品飲料|洋河股份(002304.SZ)

1、4月28日公佈的年報和一季報顯示,21年一季度營收105.2億,同比增長13.51%,扣非歸母38.11億,同比增長19.01%,超過市場預期。另外,銷售回款94.33億,同比增長57.22%,經營現金流淨額29.2億,同比轉正,一季度盈利質量高。一季度毛利率76.16%,同比上升2.42個百分點,是公司2019年一季度以來最高單季度毛利率,預計主要是產品結構提升,M6+放量所致。

2、一季度業績顯示公司自2019年以來的渠道調整基本結束,根據招商證券的調研反饋,公司整體渠道庫存從2-3個月下降到1-2個月,終端、經銷商利潤從之前的3%-5%恢復到10%以上。

3、一季度業績顯示公司的產品結構在持續優化,伴隨公司戰略的推動和次高端的擴容,夢繫列的佔比有望越來越高,提升公司整體的增長能力和利潤率。

4、公司的新管理團隊已經就位,後續關注是否會推出新的股權激勵政策。

5、當前洋河的估值40倍,根據券商的一致預期,對應21年淨利潤估值是34.65倍。

教育|天立教育(1773.HK)

1.三四線民辦教育龍頭,市場需求旺盛,學校擴張速度屬於加速階段,今年投產的學校達到近年來峯值;

2.民促法的成功落地保證了部分民辦K12盈利成果,民教板塊存在整體板塊估值修復機會;

3.但就近免試入學政策給民辦K12帶來“表面利空”,砸出的坑使得該股目前性價比高。

醫療|我武生物(300357.SZ)

1、公司是國內脱敏領域龍頭,21Q1扣非業績在去年低基數下實現50%增長,自去年Q3以來業績逐季明顯改善。

2、國內脱敏治療市場空間廣闊,過敏疾病發病率高,脱敏治療滲透率不足2%,行業競爭壁壘高,國內僅有3款藥物,我武擁有唯一一款舌下脱敏滴劑,佔據絕對領導地位。

3、我武研發多年的黃花蒿滴劑已於4月上市,主要面對北方過敏市場,有望和已有產品粉塵蟎滴劑(南方市場)形成互補優勢,強化國內脱敏市場龍頭地位。目前公司估值124倍相對合理,處於近1年中低位,新品放量+業績修復之下有望快速消化估值。

新能源| 璞泰來 (603659.SH)

1、國內動力電池負極材料龍頭,2021 年Q1公司營收17.39 億元,YOY+112.43%;歸母淨利潤3.35億元,YOY+260.21%;Q1 業績超市場預期。Q1銷售毛利率37.77%,比2020 Q4增長7%。同類公司杉杉股份2021Q1銷售毛利潤25.78%,貝特瑞2021 Q1銷售毛利潤29.48%。

2、客户方面,現有的CATL、LG、中航鋰電、比亞迪、欣旺達、億緯、蜂巢外,接下來不久會有SK的訂單,Northvolt把公司認定為最主要的供應商。

3、從去年12月到今年三月,人造石墨市場價格增長將近50%,市場供應關係緊張。預計公司負極Q1出貨 2.1 萬噸,單噸利潤 0.9 萬元/噸左右(不含石墨化)。20年12月山東興豐剩餘 49%股權收購完成,Q1預計石墨化出貨量 1.4-1.5 萬噸,自供比例達到70%,預計為公司貢獻 0.5-0.6 億左右利潤。負極目前產能9萬噸,2020年8月末新增6萬噸,合計產能15萬噸;總體毛利率保持穩定;2022年四川建設10萬噸負極和石墨化,2022年末產能25萬噸;預計2023年末產能35萬噸。

4、預計Q1公司出貨塗覆膜3億平以上,利潤0.6 億左右,預計21年出貨量有望達到15億平,同比翻番以上。公司25年規劃35億平塗覆膜產能,21 億平基膜產能,有望結合塗覆優勢打開基塗一體化市場。

5、預計公司 2021~2023 年實現歸母淨利潤 13.20/18.00/23.83 億元,對應估值43/31/24倍,對應三年PE Band,2021年 PE低於歷史中值。

化工|山東玻纖(605006.SH)

1、玻纖領域國內份額前五,第一梯隊中國巨石,中材科技兩家上市。第二梯隊份額最大山東玻纖。

2、行業方面,玻纖在建築建材領域需求量最大,預計新型建材佔比提升。新能源汽車對輕量化需求更為迫切,將有力拉動玻纖輕量化材料需求。2019 年我國大陸地區玻纖產量達 527 萬噸,佔全球總產量約 66%,目前中國已成為世界規模最大玻纖生產國。

3、公司2021年一季度營業收入7.37億元,同比增長71.76%;淨利潤1.53億元,同比增長350.54%。基本每股收益0.31元。熱電與玻纖主營業務銷售情況向好,下游行業需求持續穩步攀升,國內國際玻纖紗市場需求旺盛,玻纖行業從2020年第三季度以來逐步復甦,無鹼池窯粗紗市場價格上揚後走穩,玻纖紗銷量價格齊升。企業銷售毛利率34.83%,較去年同時期上漲26.24%。預計2021EPS 1.2,對應當前股價11倍,行業龍頭中國巨石15倍。預計今年還有30%-50%空間。

TMT|騰訊(0700.HK)

1、中國手機遊戲玩家規模的增速在未來幾年將趨緩;2)中國移動遊戲行業的ARPU值仍處於較低水平,並且從平均遊戲內支出與中國家庭人均年可支配收入之間關係的角度看,其仍具有增長潛力。因此,預計2021年至2023年中國手機遊戲市場規模的增速分別為18.7%、16.4%和13.8%。

2、基於對存量主打遊戲(如《王者榮耀》)的穩定現金流預期以及公司新遊戲(如《使命召喚手遊》)的較好表現,對公司在線遊戲業務保持正面看法。往後看,在公司豐富的遊戲儲備以及主要存量遊戲的穩定現金收入表現下,預計2019年至2022年公司在線遊戲業務的年複合增長率為20.1%。

3、伴隨微信生態系統的不斷擴展,公司的社交和其他廣吿業務以及金融科技與企業服務將進一步受益。目前估值處於中位數水平,在市場波動下兼具進攻和防禦力。

券商|中信證券 (06030.HK)

1、券商整合,做大做強頭部公司。大股東近期持續加倉H股,一個半月已增持2%,目前持股達17.47%;

2、券商板塊1季度變現平平,估值處於歷史較低水平,估值可能修復;

3、政治局會議強調貨幣政策保持合理充裕,不急轉彎,股票市場熱度預計扔將保持;

4、預期公司21年增速25%,目前估值PB1.66,對應21年pe16倍,處於合理區間。

TMT|金山軟件(3888.HK)

1、子公司金山辦公一季度業績亮眼,一季度實現營收7.73 億元,同比增長108%;實現歸母淨利潤3.1 億元,同比增長178%;扣非後歸母淨利潤達到2.57 億元,同比增長302.3%。金山軟件佔股52.7%,絕對第一大股東。按照這個業績增速,金山辦公2021年收入有望達到40億,利潤12億,即將成為金山軟件的第一大收入和利潤來源,未來甚至可能金山軟件=金山辦公。

2、在估值方面,金山辦公在金山軟件體系內被完全低估,目前金山軟件市值幾乎等於白送金山遊戲的業務。

醫療 | 安圖生物(603658.SH)

1、免疫化學發光雙寡頭之一。

公司 2020 全年實現營業收入 29.78 億元,同比增長 11.15%;歸屬於母公司股東淨利潤 7.48 億元,同比增長-3.41%;其中,2020Q4 單季實現營業收入 9.31 億元,同比增長 18.45%;歸母淨利潤 2.33 億元,同比增長-1.17%。公司同時發佈 21 年一季報,2021Q1 實現營業收入 8.17 億元,同比增長 48.44%;歸母淨利潤 1.71億元,同比增長 84.15%。

2、疫情對 20 年公司業績造成一定負面影響,21 年一季度業績恢復良好增長。疫情期間就診量減少,因此檢測量也相應減少,試劑產品銷售受到一定影響。儀器實現營收 4.75 億元(+61.12%),銷售量為 1169 台(+51.03%),儀器裝機量大幅增長。裝機量的提升有望在未來拉動公司試劑產品的良好放量。

3、截至 2020 年末,公司產品已進入二級醫院及以上終端用户 5900 多家(+300 家左右),其中三級醫院 1700 多家(+100 家左右),佔全國三級醫院總量的 63%。隨着就診量的恢復,公司業績有望逐步恢復良好增長態勢。

4、公司產品種類不斷豐富,生化、免疫、微生物、分子全領域佈局,在磁微粒化學發光領域具有良好競爭優勢。全自動流水線能夠實現高度自動化檢測,具有較大的市場潛力,在各級醫院的裝機量還有較大的拓展空間。

*本組合並不構成投資建議,僅供研究交流!