4月23日晚,分眾傳媒同時發佈了2020年報、21Q1季度報以及21H1的業績預吿,數據非常華麗,尤其是一季度報的落地,業績達到了預吿數據的上軌。同時第二季度營收進一步持續增長,上半年,分眾預計實現淨利潤28.3億-29.8億元,同比增長243.7%-261.91%。

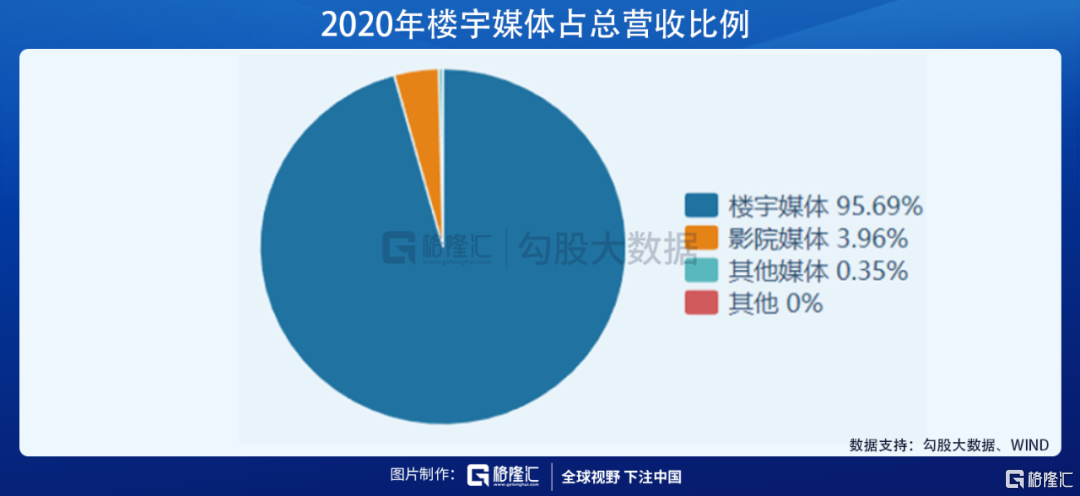

在梯媒端,分眾梯媒廣吿收入市佔率一般穩定在 70%-80%,疫情衝擊下的市佔率提升至 81%左右,預計未來三年內將達到85%以上,而2020年樓宇媒體佔總營收95%以上。因此,作為行業賽道里的絕對龍頭,我們已經可以通過分析整個樓宇媒體行業,從上而下的理解該公司。

第一個問題是梯媒的商業模式,梯媒通過佔據電梯點位形成強制性廣吿展示,且潛移默化性較強,電梯廣吿設立在用户頻繁出入的場所,如住宅與公司,受眾每日會長期高頻的看到廣吿內容;這一點與互聯網平台廣吿有所不同,互聯網平台通過內容留存用户,進而向廣吿主售賣用户注意力。而從廣吿效率看,分眾的單MAU 價值最高,位於39-60元;芒果TV、微博、愛奇藝、B站等互聯網平台的單MAU價值稍低,均不足30元。主要原因在於線下廣吿的DAU與MAU幾乎是一樣的,而互聯網平台差距則很大,且平台大力發展的基礎業務——會員付費,多是有去廣吿功能的,本質上是與其相互排斥的。

其次,梯媒的點位是核心,一二線城市中高端寫字樓和住宅樓數量分眾佔據絕對份額,且每年持續優化和擴大,覆蓋人羣多數為25-45歲之間的城市主流人羣,擁有最強勁的消費能力,受到了互聯網、新消費等領域更多品牌的青睞,新能源汽車、裝修建材、金融基金、健康醫藥、餐飲、遊戲等行業也都加大了在分眾的投放,分眾已經成為各行業品牌營銷的標配。

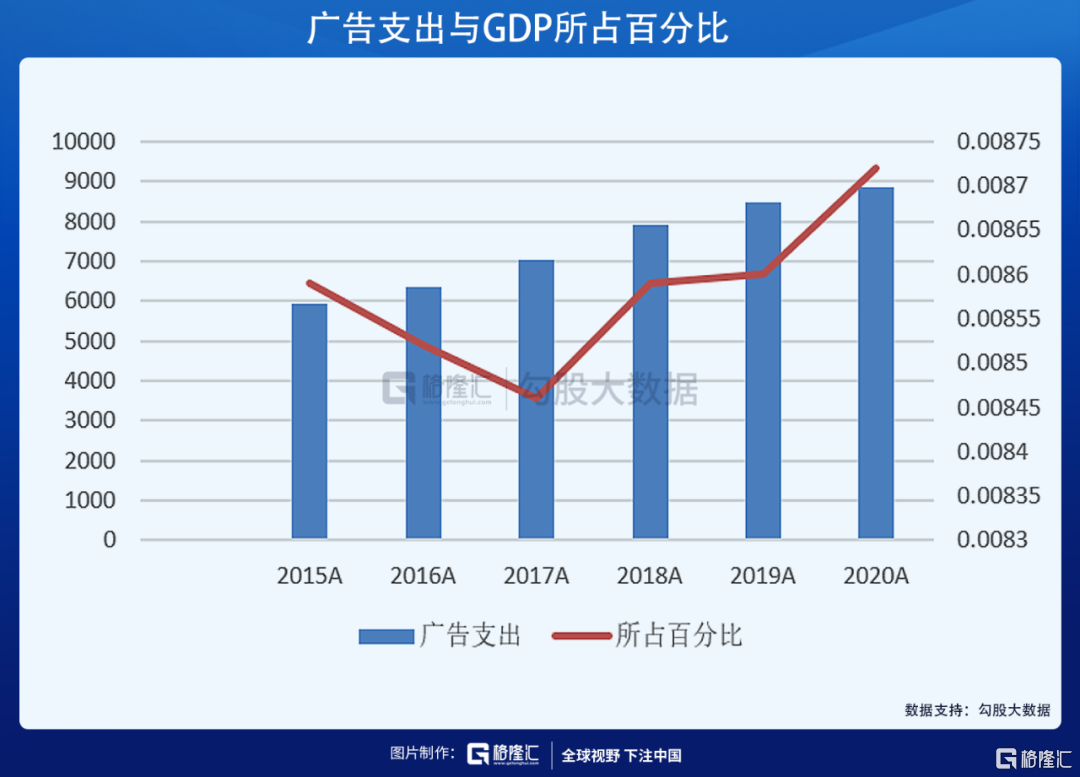

第二個問題是梯媒的未來行業增長空間,從整個廣吿行業來看,市場廣吿支出跟隨國民經濟波動,兩者線性相關程度明顯,一般來講,在經濟復甦或者高速發展時期,企業盈利水平提高、廣吿支出增加,之前積累的廣吿投放意願得到釋放;而經濟衰退蕭條時期,企業盈利惡化、廣吿支出率先被削減。根據歷史數據,中國廣吿支出GDP佔比一直較為穩定,位於 0.85%-0.87%。疫情過後該比例呈現向上趨勢。疊加考慮到我國GDP增速在逐步降緩,重質量而非數量,提高民營經濟在GDP中的比重。因此,對未來5年的廣吿行業,認為GDP將會保持在複合增速年化5%左右,而廣吿行業支出將逐步提高到佔整個GDP比重的1%。預計2025廣吿行業支出達到13090億元。

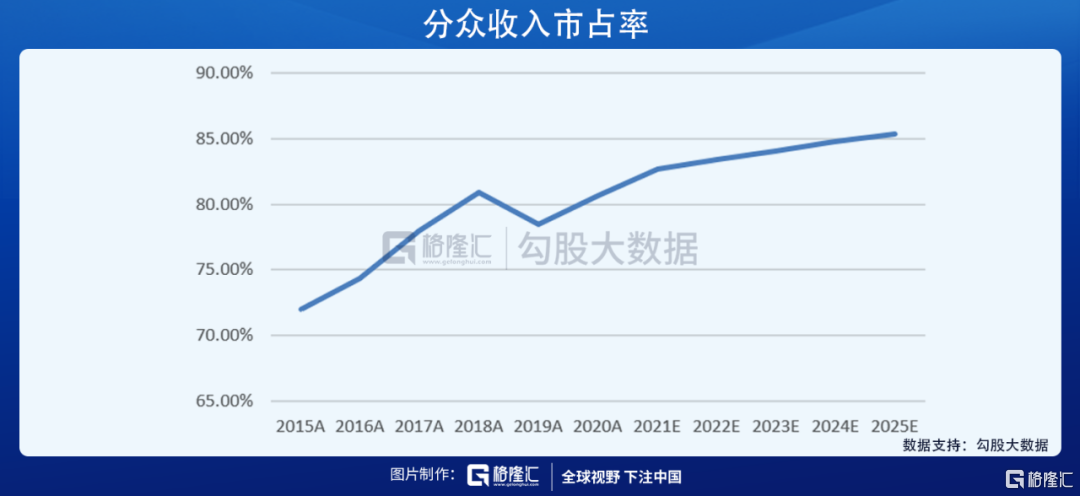

另一方面是樓宇媒體在整個廣吿收入佔比的提高,得益於互聯網流量的紅利以及疫情所帶來的對線上經濟的刺激,2018-2020年之間,梯媒遭遇了一個比較明顯的下滑,但是伴隨着線下經濟的全面恢復、積壓的需求會得以釋放,同時線上的互聯網紅利增速衰退,預計未來5年的梯媒收入所佔總收入比例會持續提升至2.5%。疊加考慮分眾的市佔率提升至85%,預計2025年期間,分眾梯媒收入會超過280億元,複合年化增速超過20%。

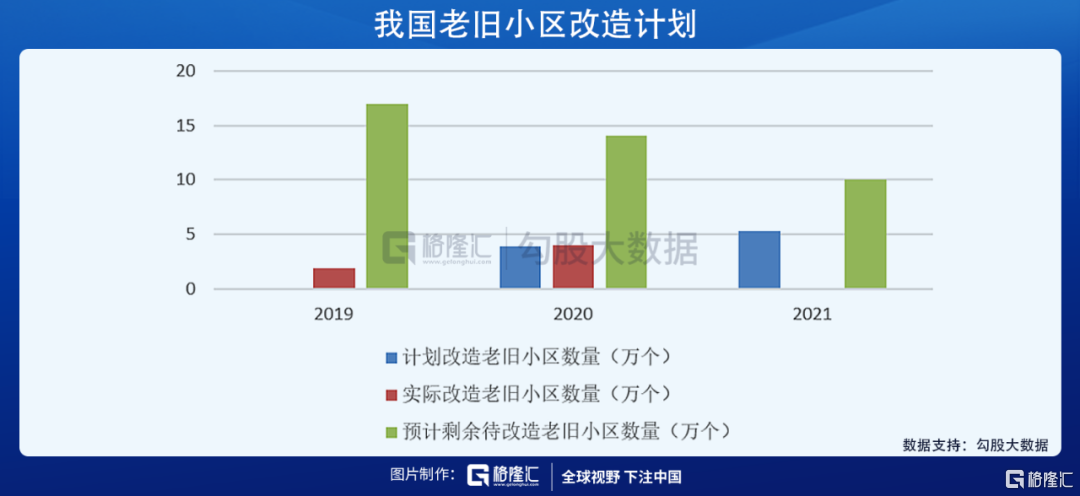

同時,樓宇媒體還有一些額外的增量,第一個是新修地產與建築,預計這部分增速保持在5%左右,在未來難以有大的想象空間。第二個是老舊小區改造工程,這部分帶來的蛋糕較大,截至2021年3月末,公司電梯電視媒體自營設備約70.6萬台(包括境外子公司的媒體設備 約7.8萬台,國內62.8萬台);公司電梯海報媒體除自營設備約168.4萬個外,參股公司電梯海報媒體設備約為24.5萬個, 而到2021年,仍有超過15萬個小區改造與待改造,超過4200萬户,每棟舊樓平均户數是12-14户,預計超過300W棟樓房,其中改造硬性標準之一即是裝電梯。平均一個電梯可以承載一個電視,2-3個海報位,這一部分潛在電梯位的增加,能加強公司攤位租金的議價權,降低其均成本。

第三,將業務拆開細分來看,樓宇媒體主要包括樓宇户外超大液晶屏、電梯等候區的樓宇液晶電視、電梯內部的框架廣吿等。

分眾傳媒樓宇媒體的成本與收益主要分作電梯LCD和電梯框架(海報)兩個部分,雖然LCD屏幕的投入成本較高,但由於電梯框架在套餐內一次只能刊登一名廣吿主,電梯LCD可以刊登多名廣吿主;因此對於單個廣吿主來説,電梯框架的刊掛稍高於電梯LCD,但並沒有明顯價格優劣。若將“電梯LCD 的單屏收入/海報的單屏收入對比,可以發現,海報單屏收入非常穩定,收入長期保持在2500-2800元之間,只是通過單個點位成本升降從而影響毛利率。波動大的是LCD屏幕,多的時候可以是電梯框架的6-7倍,少的時候也有近3倍。在公司媒體資產的折舊年限都是5年的條件下,LCD屏幕對電梯框架的替換有利提高盈利質量。

分眾目前也在深化這個趨勢。2018-2019年搶佔市場份額期間,公司投入了大量的媒體設備,在疫情衝擊下及市場格局穩定後,公司根據實際供求關係,逐步減少在市場所投入的媒體設備,使得LCD屏與電梯框架設備數量之間的差距在迅速縮小,截至2020年末,電梯框架數僅為LCD屏的兩倍多一點。

公司也從這個變化趨勢中獲利,平均單屏收入提高迅速,公司的營收質量提升,毛利水平持續恢復,有望在2021年超過之前水平。

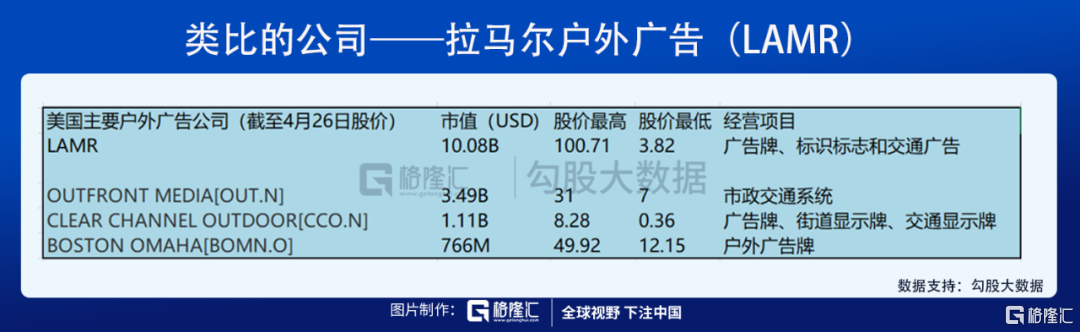

最後一個問題即是樓宇媒體的行業天花板,梯媒算是一箇中國特色,在歐美髮達國家市場幾乎沒有梯媒的蹤影。特別是在生活小區中,歐美人認為帶有強制性觀看廣吿的梯媒有侵犯人權的嫌疑,他們類似的廣吿以交通廣吿,公路廣吿為主,主要可以類比的公司為拉馬爾户外廣吿(LAMR)。

美國拉馬爾户外廣吿公司具有與國內的分眾傳媒相似的商業模式。2019 年,拉馬爾公司户外傳統廣吿點位15.78萬個,實現營收 4819 萬美元,數字户外廣吿點位約 3500個,實現營收5752萬美元,點位佔比僅2.2%的户外數字牌貢獻54%的營收,這種營收結構也與分眾傳媒類似。但相較於行業未來增量,中國的情形則明顯優於美國。

疊加考慮美國上一次大基建全國範圍修路是1955年艾森豪威爾時期,65年靠着一點存量來回倒手也能撐起三個公司,可見基本盤的穩定性。不難推出,中國線下廣吿這個行業未來十年沒有天花板,它的需求總是穩定存在,只是跟着經濟起伏而已。

信息碎片化時代,樓宇媒體相較於線上的流量廣吿,在觸達率和引爆主流方面更具優勢,進一步利好分眾覆蓋更多大中型客户。雖不容易出現爆發式井噴,但行業成長總能伴隨着經濟增長長期快速向上,是一個沒有天花板的好行業。分眾已作為該領域的龍頭,繼續深挖獨屬於自己的護城河,將來有極大可能會成為巴菲特眼中的穩定的高護城河公司,具有足夠的長期投資價值。