近期市場仍處於震盪期間,沒有表現出明顯的賺錢效應,但有這麼一家公司逆勢拉了四個漲停板,它就是國內領先的嬰幼兒配方奶粉品牌--貝因美。

説起貝因美,很多人都不陌生,當年頭頂着“國產奶粉第一股”的光環登陸A股,但在2015年股價達到頂點後,股價一路震盪下行,估值也跌倒了歷史低位。但結合最近市場反應,不禁引人思考,貝因美是否已經來到了困境反轉的重要節點?

一、與恆天然“分手”,利空出盡既成事實

説到貝因美這些年的股價走勢,就不得不提公司曾經的二股東--恆天然。

作為一家國際知名乳企,恆天然總部位於新西蘭,但始終關注着中國龐大的乳製品消費市場,在2015年以18元/股的價格要約收購貝因美1.92億股,股權佔比達到18.82%,由此開始了與貝因美長達6年的合作。

但故事沒有朝一開始設想的那樣發展。恆天然從2019年開始便多番減持貝因美,截至2021年2月24日,持股比例已經降至2.82%,且恆天然官方表示將在2021財年完全退出此次投資。

貝因美和恆天然的“分手”早有端倪,自兩家公司合作以來,雙方都曾公開表示了對對方的不滿,市場對此也早已習慣。兩家公司在有關貝因美的發展方向、產品佈局、渠道管理等各方面均存在分歧。

不能同心協力,不如就地分手。從經營層面來説,恆天然的離去對於貝因美是一件好事,內部少了摩擦,有助於公司更好地貫徹自己的發展戰略。而從資本層面來看,相關負面影響似乎也在逐漸消退:

首先,公司2018年便迎來了國資背景股東。2018年12月,長弘基金牽手貝因美,持股比例達到5.09%,成為公司第二大股東。國資背景股東的入駐,有助於貝因美長期發展戰略的執行。

再者,從交易層面來看,恆天然開始拋售貝因美股票的時點幾乎是貝因美的歷史底部,且其清倉貝因美的時間表是明牌,市場對於這部分影響早已計入股價。現在恆天然幾乎出清了所有的貝因美股票,後續不存在大的拋壓。交易層面上的最大利空出盡,對於貝因美的股價是一個利好。

總體來説,恆天然對於貝因美的影響已經消失,我們更需要關注的是長期視角下貝因美的發展。

二、長期發展空間仍具吸引力,經營與股價雙雙上演“困境反轉”

巴菲特曾説,如果你不打算持有一個股票十年,那就十分鐘都不要持有。價值投資需要耐心與堅守。回過頭看貝因美,曾經力壓同行,做到了國產奶粉第一品牌,雖然近些年業績表現不佳,但從長期來看,其仍具備相當價值。

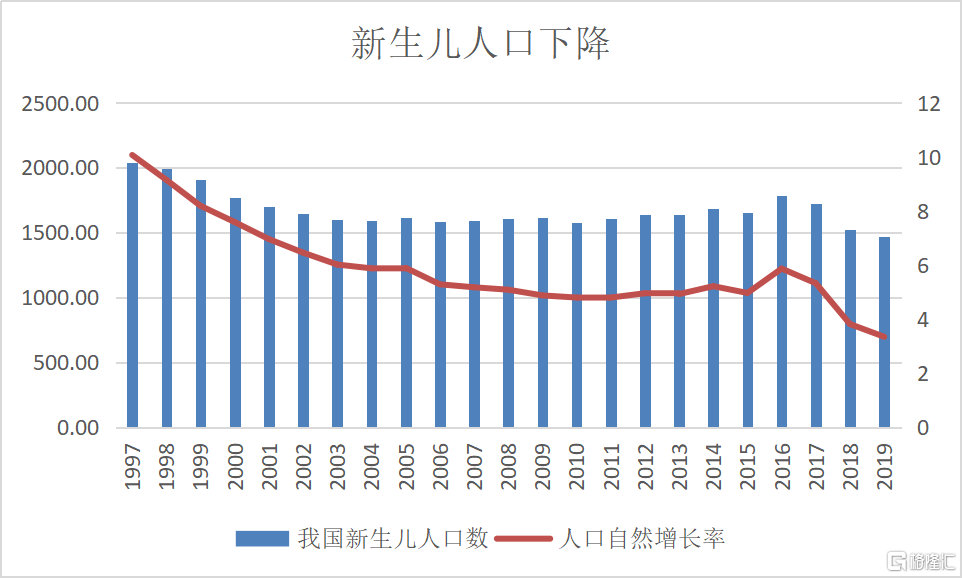

從柯佈道格拉斯生產函數來看,勞動力是經濟產出的重要指標。另一方面,消費一直以來都是我國經濟增長重要驅動力,而消費需求既依靠人均收入的提升,更有賴人口數量的增長。總體來説,人口問題是事關國民經濟的核心問題。

而從目前大環境來看,我國新生兒數量處於持續下降趨勢,引起了社會各方的廣泛關注。日前,一份央行的題為《關於我國人口轉型的認識和應對之策》的工作論文引起熱議,文中明確指出,我國要認清人口形勢的改變,應該全面放開和鼓勵生育。早在今年2月,國家衞健委表態,東北地區“可以探索”率先全面放開生育限制。這些都可以看作生育政策進一步放鬆的重要信號。

(資料來源:公開信息)

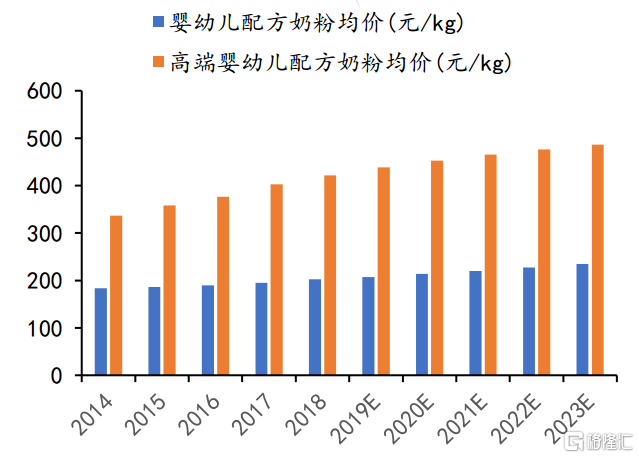

但從嬰幼兒配方奶粉行業整體的發展情況來看,行業發展仍然是處於上升通道。究其原因,消費升級引發行業朝高端化方向發展,價格的上升抵消了新生人口數量下滑的影響。

(資料來源:歐瑞數據、東北證券)

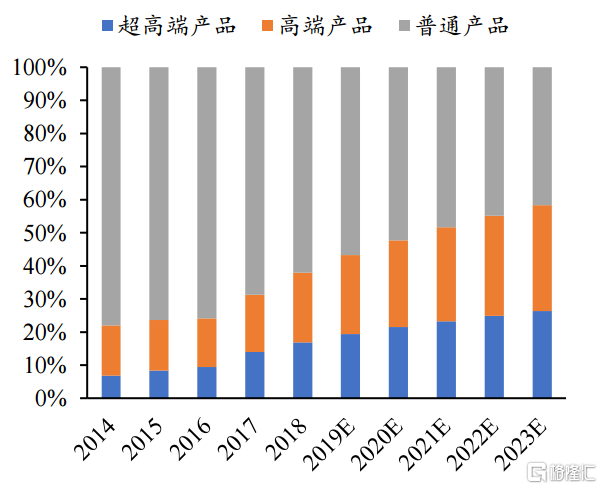

受到傳統文化以及國內長期實行的獨生子女政策影響,疊加國民經濟收入的不斷提高,父母們在孩子消費上的投入既有意願的增加也有能力的提高。尤其針對嬰幼兒配方奶粉,父母們都是不惜砸重金,只為孩子能健康成長。同時,隨着2016年奶粉配方註冊制改革,供給側迎來大量中小雜牌奶粉出清,奶粉開啟了高端化進程。據尼爾森數據顯示,2014年至2018年,國內超高端奶粉和高端奶粉佔比從22%上升到43%,且將繼續保持上升趨勢。

(資料來源:尼爾森數據、東北證券)

從貝因美的產品佈局來看,也在持續發力高端市場。之前公司有17個系列產品,但現在公司聚力打造“愛加”這一高端大單品,使得公司產品定位更加清晰。

另一方面,嬰配粉行業正處於國產化進程。在供給側改革的背景下,國貨質量得到大幅提高,國貨消費已經從原本的“政治正確”轉向“潮流符號”,國產奶粉也在與外資品牌競爭中逐漸恢復了主動地位。據歐睿數據,中國奶粉行業Top10 市佔率企業中,國內品牌企業份額從2016年的38%提升至2020年的49%。

而貝因美的品牌一直以來都備受市場讚譽,有望在國貨興起的浪潮中充分受益。2008年的“三聚氰胺”事件中,貝因美是少數的合格品牌之一,並且自2014年開始,連續八年榮獲“嬰幼兒配方乳粉質量金獎”。強大的品牌力是公司長期重視產品研發和質量控制的必然結果。

另外在品類的擴張方面,貝因美也敏鋭感知到,行業產品結構正在向高端產品發展。2020年8月,貝因美持續推進一項12億元的定增方案,旨在加大對嬰配羊奶粉、有機奶粉的投入,並發展超高端品類。

渠道方面,貝因美也進行了大力度整頓。公司自2019年起開始,摒棄了以前的經銷商代理制,推行大經銷制度,一方面可以藉助大經銷商的能量發展自身,一方面徹底解決了以前的渠道混亂局面,提高了運營效率。另外,公司也在持續加碼線上渠道,與天貓、京東達成戰略合作,公司高層親自下場直播賣貨,也助力貝因美在618活動中銷售額同比增長34%。2020年1月,公司董事會通過了投資成立MCN合資公司的議案,彰顯了公司轉型新零售的決心,配合公司與阿里雲合作搭建的數字中台,有望後續持續提升公司價值。

從公司公佈的2021年一季度業績預吿來看,扣除非經常性損益後的淨利潤同比增長87.88%-557.59%。顯示出公司降本控費卓有成效,隨着改革持續深化,後續業績有望得到進一步優化。

三、重新認識貝因美的最佳介入時機

恆天然的拋壓已成過往,面對當下嬰配粉行業國產化、高端化的大趨勢,貝因美憑藉強大的品牌力、產品力以及持續優化的渠道,有望實現長期的發展。

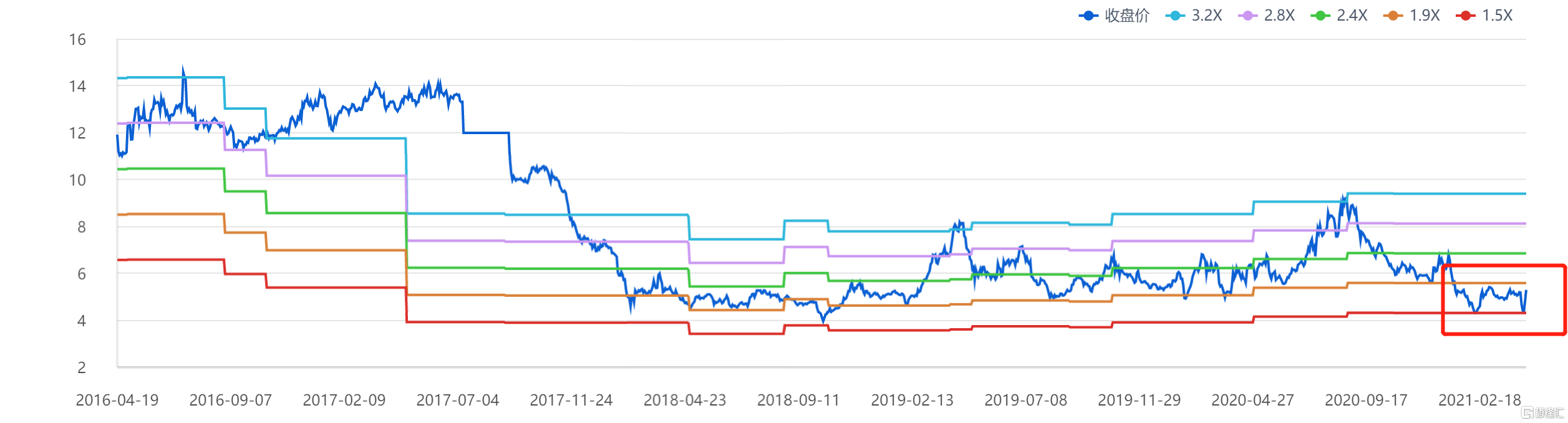

另外,從市銷率來看,公司目前市銷率僅約為2倍,仍處於歷史底部區間。若參考同行可比公司,可發現其市銷率高達9倍,相比之下,貝因美處於相對低估位置。

近些年股價持續的震盪調整,最終給貝因美騰出了足夠的安全邊際,投資者現在只需靜待公司困境反轉出現更多有利的信號,筆者相信剛公佈的第一季度業績預吿中所展現的扣非歸母淨利潤增速的“爆發力”,正是一個很不錯的開端。吿別了過去,重新煥發青春氣息的貝因美,已和從前的它大不相同,或許這是市場重新認識這家上市公司的最佳介入時機。

(圖片來源:同花順)