本文來自格隆匯專欄:國君策略陳顯順,作者:陳顯順、蘇徽

摘要

大國崛起:人民的富足。我國經濟正經歷從“先富”到“共富”的轉變,因疫情衝擊出現下滑的農民工收入恢復增長趨勢;低線城市成為消費增長主力,移動互聯網下沉用户佔比已達58%,互聯網巨頭紛紛角力下沉市場。中國大陸世界500強企業數量已超美國,中國500強企業淨利潤增長16%,消費類公司佔比21%,中美億萬富豪人數差距十年來迅速縮小。

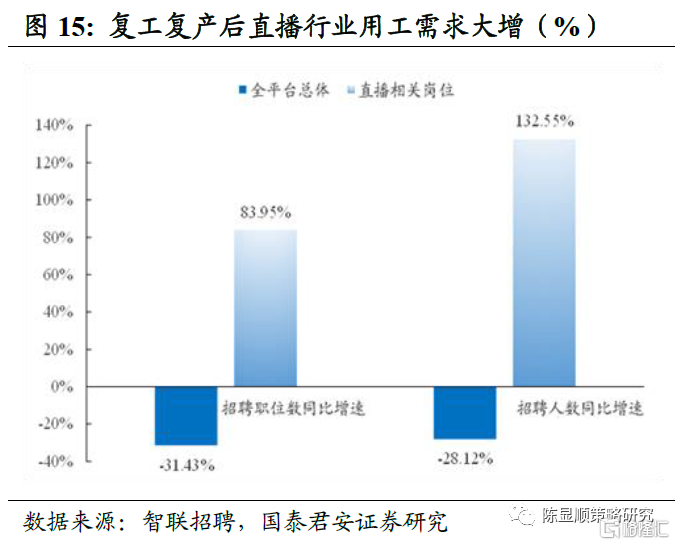

內需消費復甦具備宏觀證據且呈加速態勢。社零總額2020年5月迅速超過2018年同期,而在9月份超過2019年,全年呈現快速復甦節奏,汽車、化粧品、金銀珠寶、煙酒類消費復甦勢頭強勁。從復工復產後一個月智聯招聘數據可以看出,平台總體招聘職位數量、人數同比下降31.43%、28.12%,但直播相關崗位分別逆勢大增83.95%和132.55%。疫情後居民較高的儲蓄意願,將成為後續內需消費復甦的彈藥。我國疫苗日接種量3月中旬開始加速並在月底超過美國,4月上旬維持在日400萬劑以上接種量,是內需消費復甦的催化劑。

構建“國內大循環”,消費復甦疊加國貨發光。刺激消費相關政策密集出台,後疫情時代國貨品牌加速崛起。3C數碼、運動户外、美粧個護的國貨市場規模同比增速高,市佔率提升空間大。五位頂流明星代言國產主流品牌數量佔比從2019年Q4的38.7%提升到2021年Q1的53.7%。2020年在同等商品下,消費者傾向於購買國貨的比例高達84.2%,2020年以來國內主流美粧品牌營收增速明顯高於海外品牌。

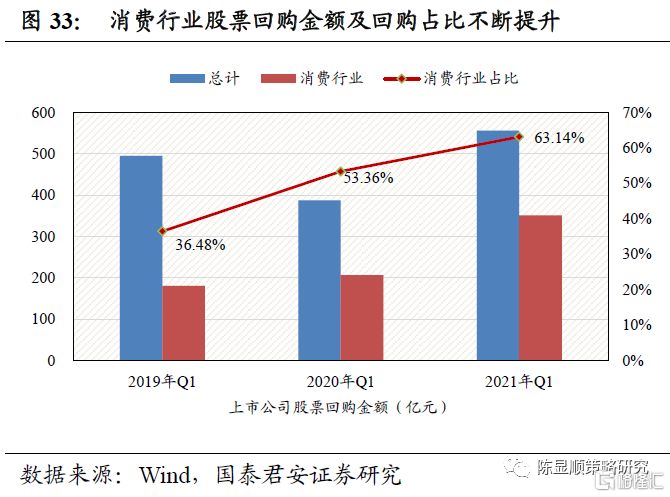

國際局勢波雲詭譎,內需消費風景這邊獨好。複雜多變的國際環境使得內需消費相較於其他行業在盈利與風險偏好方面均存在明顯優勢,歷史覆盤看突發事件下相關海外品牌均出現收入下滑,而國貨品牌關注度快速提升。消費行業微觀交易結構發生機構抱團、籌碼集中現象,但回購行為並未受制於此,2021年Q1全市場股票回購金額556億元,消費行業回購金額為351億元,佔比63.14%。

賽道推薦:聚焦文化自信和製造崛起

1)飛馳的民族自信:汽車智能製造領航。推薦:吉利汽車/長安汽車/寧德時代/比亞迪。2)顏值經濟時代:國貨美粧崛起。推薦:貝泰妮/愛美客/華熙生物/珀萊雅/青松股份/上海家化。3)穿在身上的自信:國潮服飾演繹東方時尚。推薦:李寧/安踏體育。4)舌尖上的中國:食品飲料行業行穩致遠。推薦:青島啤酒/貴州茅台/伊利股份/中國飛鶴。5)視聽盛宴來襲:主旋律電影大年的行業復甦。推薦:光線傳媒;受益:萬達電影。6)積極擁抱新時代:中華老字號的新機遇。推薦:同慶樓/光明乳業/廣州酒家;受益:三元股份。

1

大國崛起:人民的富足

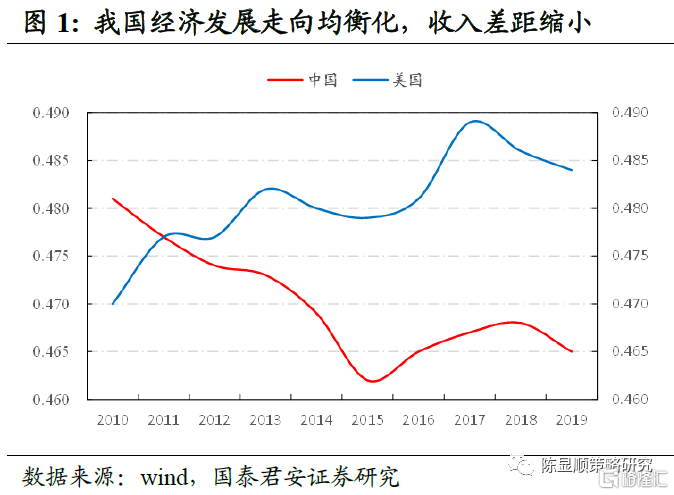

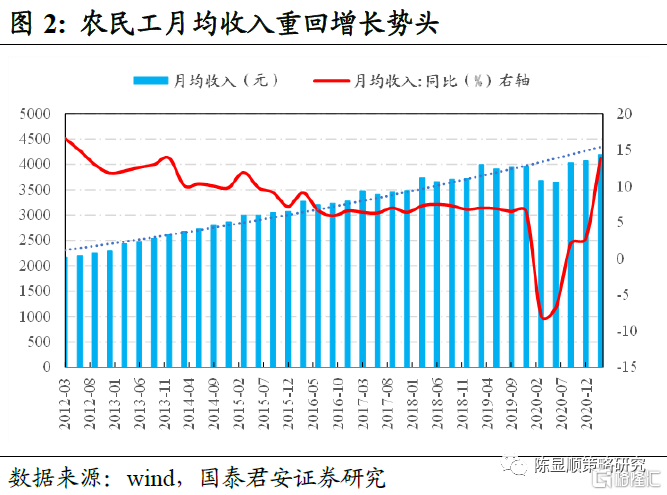

我國居民收入差距不斷縮小,低收入人羣收入持續增長。我國經濟正在經歷從“先富”到“共富”的轉變,近十年來我國居民收入基尼係數整體下行,從2010年的0.481回落至2019年的0.465,這一方面得益於我國經濟總量的提升,更得益於政策有效引導下經濟向均衡化發展,我國脱貧攻堅戰勝利完成,低收入人羣收入水平不斷提升。從農民工月收入水平和增速看,多年以來農民工收入持續提升,儘管在2020年2-3月因疫情衝擊出現下滑,但隨後很快恢復增長趨勢,收入增速有望恢復到疫情前平穩增長的水平。

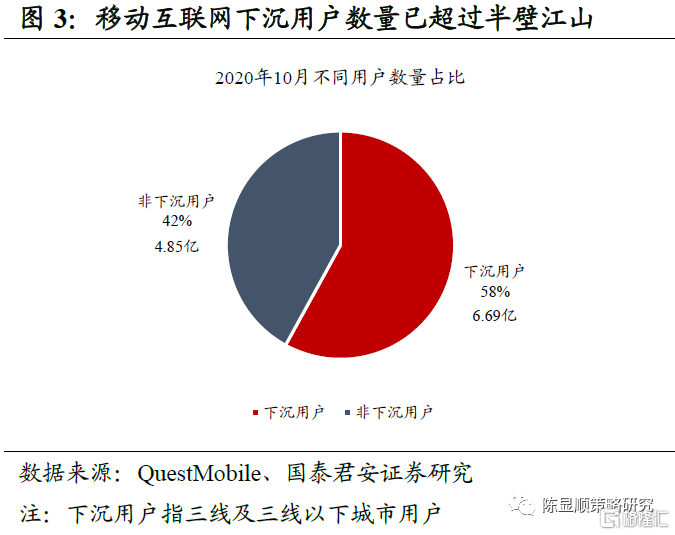

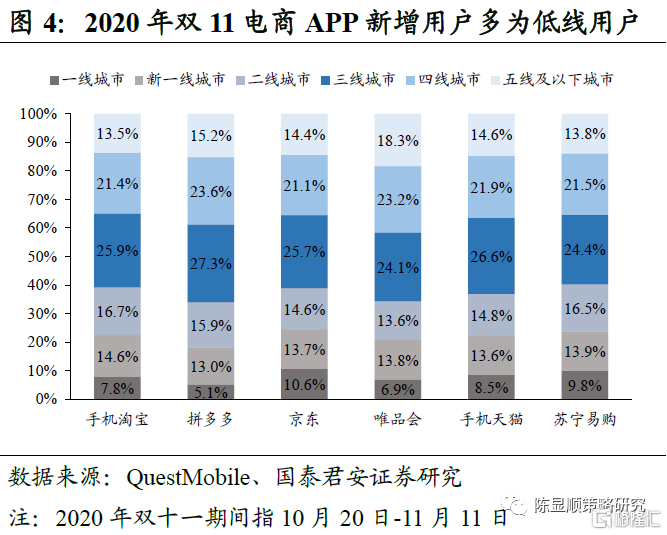

低線城市成為消費主力,市場下沉大有可為。我國消費層級複雜,各層級消費發展階段各不相同,低線城市消費向品牌化、品質化升級是我國消費市場發展的重要推動力。我國網路基礎設施完備,移動互聯網已經全面普及,從用户所處城市特徵看,三線及三線以下下沉用户已經成為主力人羣,2020年10月,下沉用户佔比達到58%,是當前移動互聯網用户的基本盤。從線上消費的城級特徵看,淘寶、拼多多、京東、唯品會等主流電商APP用户中,三線及以下用户佔比均超過60%,是最主要的消費人羣。美團、京東、餓了嗎等重金佈局社區電商業務、互聯網巨頭在下沉市場鏖戰正酣。

優秀企業和企業家是民族自信在經濟領域的生動體現。隨着越來越多優秀中國企業走向全球競爭舞台,中國企業和企業家開始成為推動全球經濟發展和技術進步舉足輕重的力量。從做大到做強,從低端到高端,從“中國製造”到“中國創造”,中國企業走向全球舞台中央的背後,是具備中國特色,濃縮中國文化底藴,彰顯國人自信的中國企業家精神。

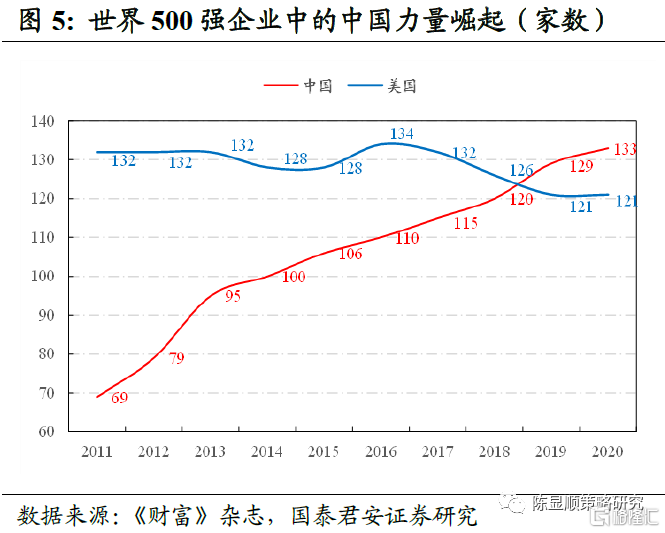

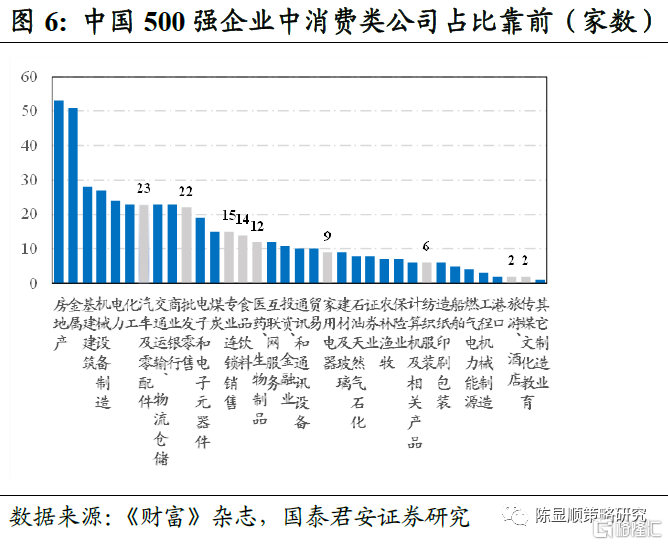

中國成為世界500強公司最多的國家,而消費類公司佔比居前。在2020《財富》世界500強榜單中,中國大陸(含香港地區)有124家公司入圍,首次超過美國的121家,而中國範圍內(含台灣地區)共有133家公司入圍。2020年榜單中有25家新上榜公司,中國公司有8家,佔比32%。近十年來,中國世界500強企業數量大增,從2011年的69家,增長到2020年的133家,與此同時,美國世界500強公司數量從132家減少至121家。在2020《財富》中國500強榜單中,500家公司的總營業收入達到50.5萬億元,同比增長11%,淨利潤總額達到4.2萬億元,同比增長16%;從行業分佈看,房地產、金屬、基建建築、機械等近年來均佔比靠前,而汽車、批發零售、專業連鎖銷售等消費類公司有105家,佔比為21%。

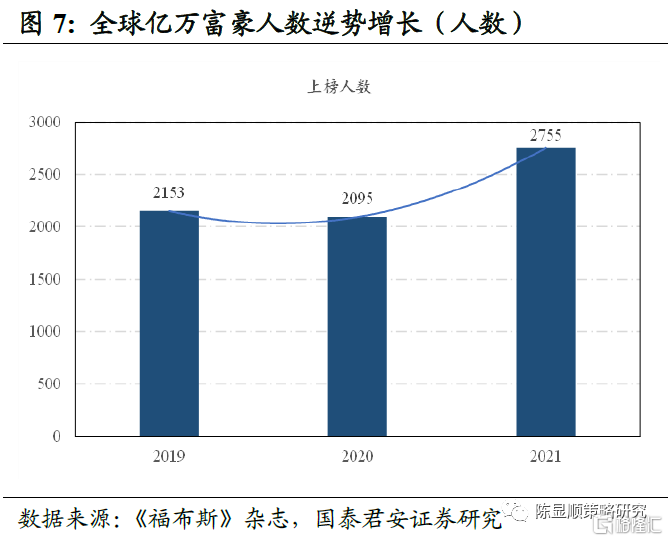

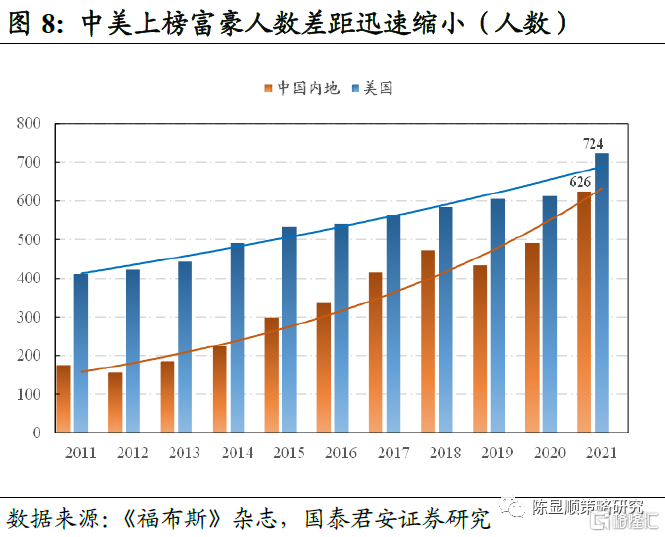

疫情全球肆虐經濟波動加劇背景下,富豪人羣資產體量逆勢增長。在《福布斯》2021全球億萬富豪榜中,共有2,755人上榜,總人數重歸升勢,相較2020年增加660人,其中包括493名新上榜者(40%來自中國內地)。在2021年榜單中,中國上榜富豪人數達626人,而美國上榜人數為724人,中美兩國人數均出現同比顯著增長,顯示即使遇到新冠疫情壓力,經濟的結構性復甦和資本市場牛市還是帶來了明顯的財富效應。中美之間的上榜人數差距十年來迅速縮小,中國上榜人數從2011年的176人增長到2021年的626人,維持高於美國的增長斜率。中國新晉富豪中,多數也是過往一年的資本市場明星,如英科醫療的劉方毅,思摩爾國際的陳志平,泡泡瑪特的王寧,富途證券的李華,霧芯科技的汪瑩,愛美客的簡軍等。

1.1. 內需消費復甦具備宏觀證據且呈加速態勢

1.1.1. 經濟復甦呈現顯著的節奏性和結構性特徵

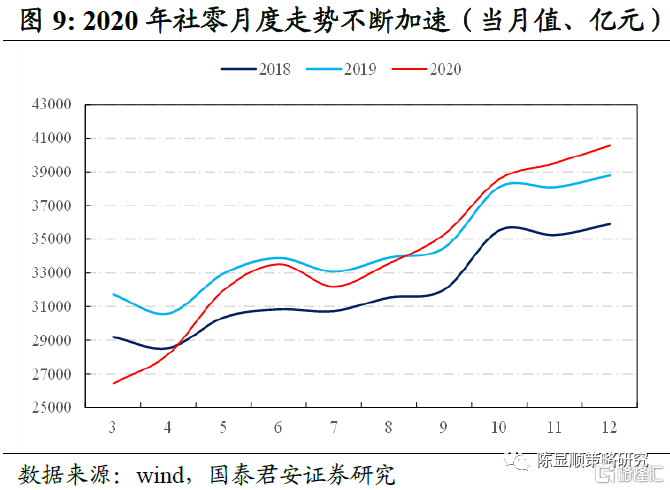

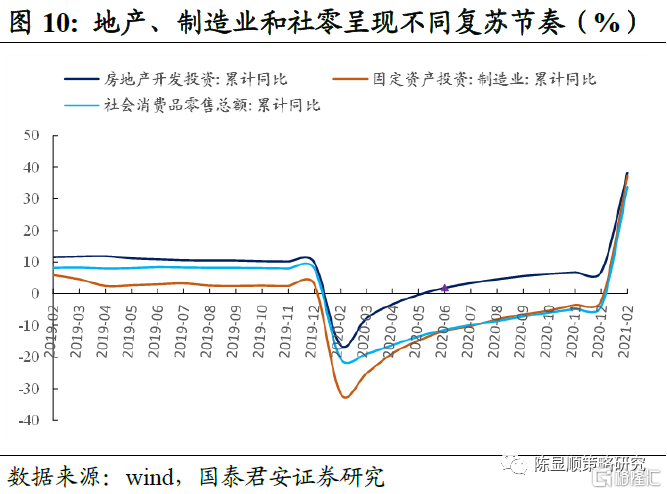

後疫情時代的經濟復甦呈現出獨特的節奏特徵,消費復甦潛力更大。2020年3月社零水平顯著低於2018和2019年水平,隨着國內防控形勢好轉,經濟活動開始恢復,社零總額5月份迅速超過2018年,而在9月份超過2019年,全年呈現快速復甦節奏。從投資和消費的對比來看,投資先於消費復甦,2020年6月地產投資增速累計同比轉正,而製造業投資增速在8月份超過社零增速。展望2021年全年,在全球補庫週期和朱格拉週期催化下製造業投資有望維持高增速,地產投資在竣工端帶動下維持平穩,而疫苗接種加速,線下經濟活動恢復下消費復甦更具爆發潛力。

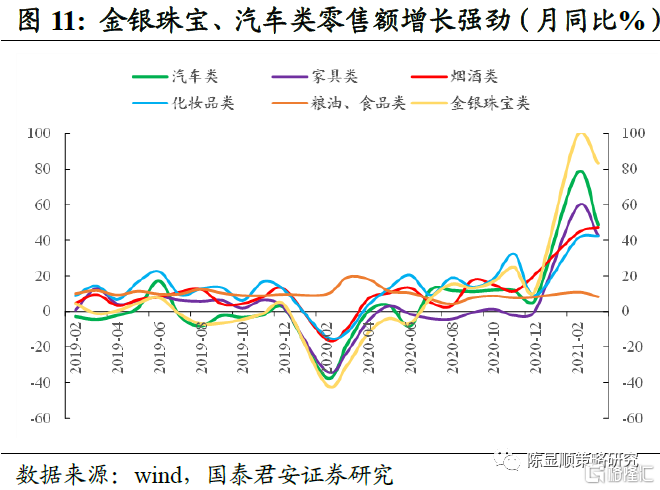

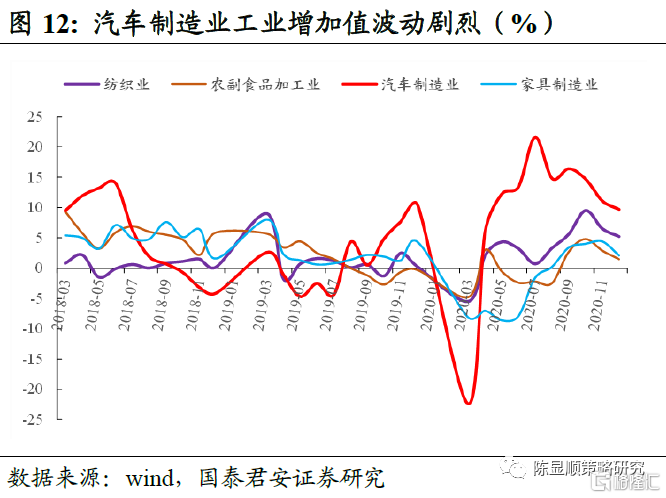

汽車、化粧品、金銀珠寶、煙酒類消費復甦勢頭強勁。2020年二季度以來,消費復甦在更廣泛的領域展開,汽車、化粧品、金銀珠寶類限額以上批發和零售業零售額均超過疫情前水平,其中汽車行業的逆勢反轉在上游芯片廠排產不足的情況下出現嚴重“缺芯”現象,汽車製造業工業增加值月同比增速從2020年3月份的下降22.4%飆升至7月份的增長21.6%。化粧品行業的增長同樣搶眼,2020年11月化粧品類零售額達到510.9億元,顯著超過2019年高點的330.6億元,從產品結構看,國產化粧品強勢崛起,根據阿里研究院數據,2019年國產美粧個護品牌的線上市場規模同比增長了36.7%。

1.1.2. 勞動力市場迴歸常態,新興行業興起拉動就業

就業是居民收入的主要來源,在面臨疫情衝擊下的經濟波動時,保居民就業就是保住居民的錢袋子。儘快恢復正常生產經營,打通經濟循環,保住市場經濟主體又是保就業的前提。2018年7月,中央經濟工作會議首次提出“六穩”方針,穩就業首當其衝。面對嚴峻的疫情防控形勢,2020年 4月17日召開的中共中央政治局會議上,中央提出“六保”任務要求,保居民就業是首要任務。

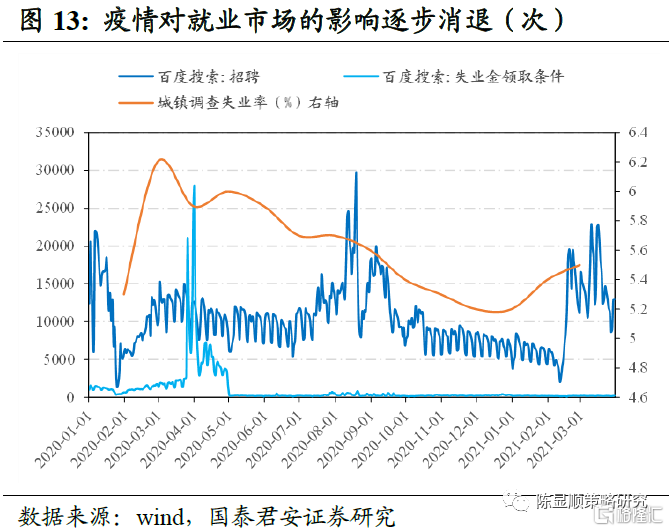

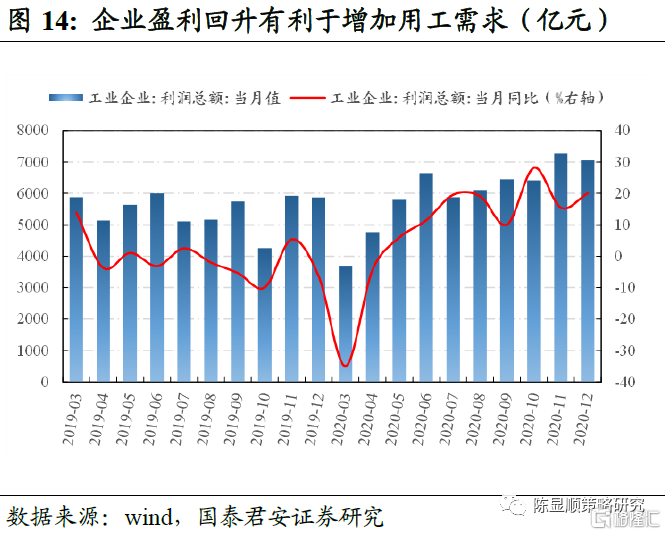

在疫情前後,就業市場發生了明顯波動,同時也湧現出結構性亮點。2020年2月的城鎮調查失業率達到6.2%的近年高點,而在4月份百度搜索指數中,搜索失業金領取條件的次數大幅增長。隨着經濟活動逐步恢復,城鎮調查失業率2020年12月份回落至5.2%,基本回到2019年的水平,考慮到疫情對就業市場的影響逐步消退,勞動力就業市場將回歸常態。企業經營狀況好轉是增加用工需求的前提,工業企業利潤同比增速在2020年5月轉正,10月份達到同比28.2%的高增速,為保就業、保居民收入提供有力支撐。

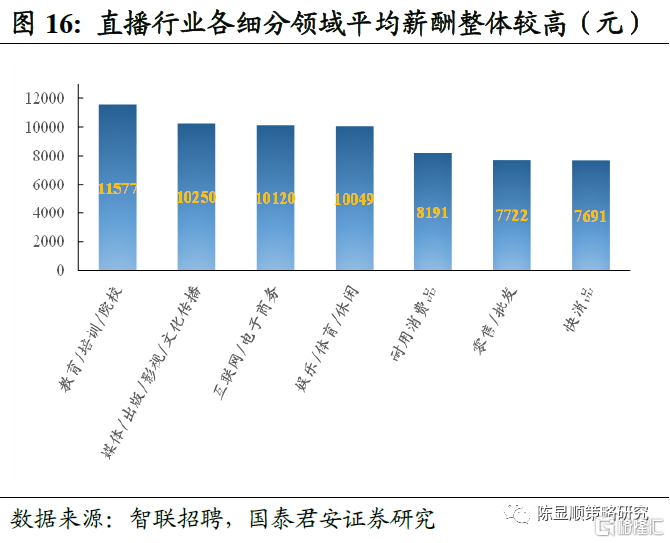

2020年春節節後復工市場呈現出結構性亮點,新興行業的興起開始拉動就業。直播行業異軍突起,用工需求大幅增長,從2020年春節後一個月智聯招聘平台的數據可以看出,平台總體招聘職位數量同比下降31.43%,招聘人數同比下降28.12%,但直播相關崗位分別逆勢大增83.95%和132.55%。從直播細分領域的平均薪酬水平可以看出哪些領域更為火熱,教育/培訓/院校的平均月薪酬最高,達到11577元,反應出在線教育行業的高景氣,平均月薪過萬元的行業還有媒體/出版/影視、互聯網/電子商務、娛樂/體育/休閒等,眼下國內直播行業仍存在人才缺口,部分高校開始開設直播專業定向培養相關人才。

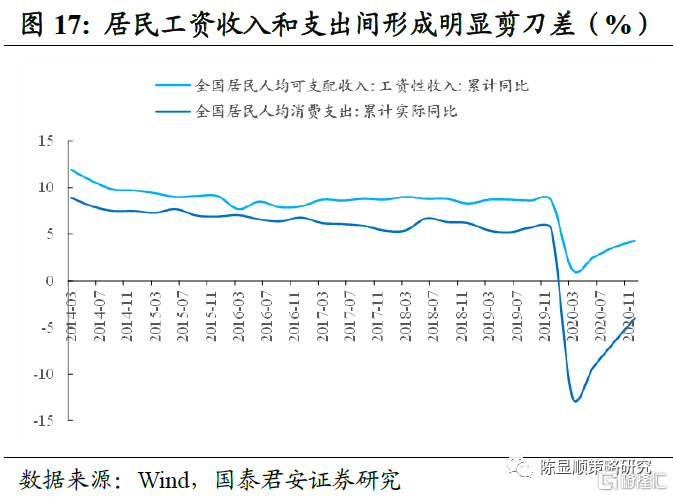

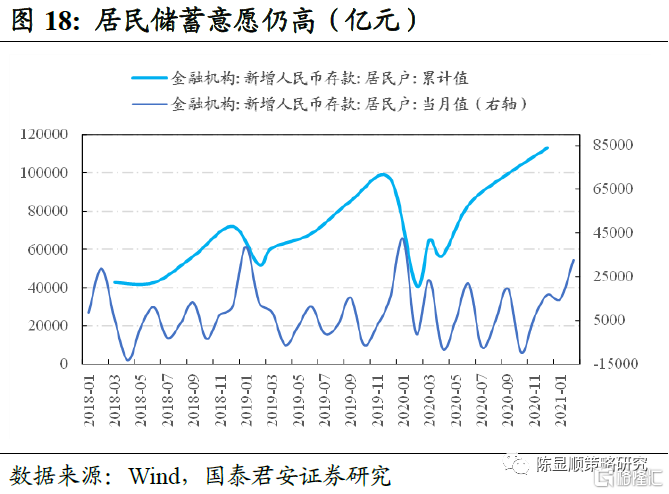

疫情對正常生產生活帶來的擾動一定程度上增強了居民儲蓄意願,這將成為後續內需消費復甦的彈藥。居民平均工資性收入的累計同比增速遠未到達疫情前水平,但增速一直為正且在2020年二季度開始增速回升,於此同時,居民消費支出的增速仍維持負增長,與工資收入增速之間形成明顯剪刀差,顯示居民消費意願不強。從居民儲蓄角度看,上述剪刀差帶來居民存款增長,金融機構新增人民幣貸款2020年後半年的增長速度明顯快於2019年同期的增速。

1.2. 疫苗接種提速是內需消費復甦的催化劑

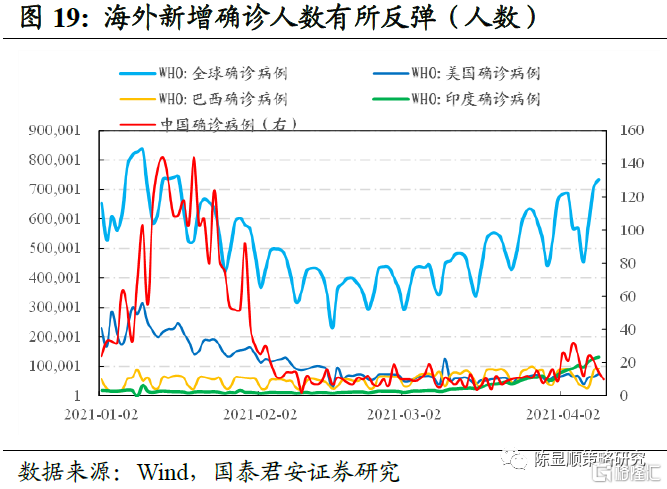

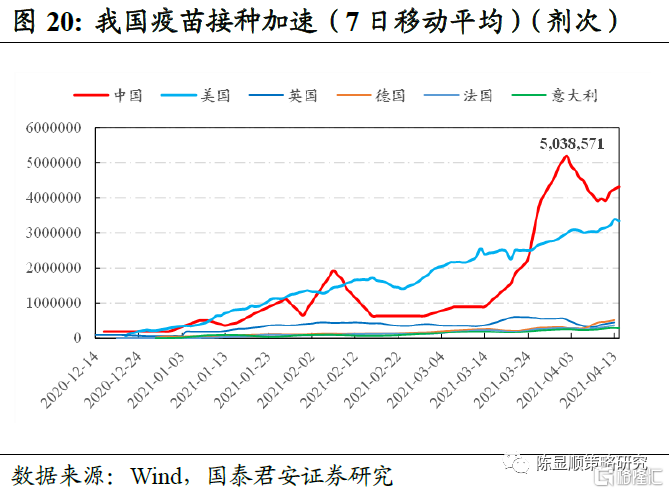

我國疫情防控形勢穩定,疫苗接種明顯加速。2021年2月中旬以來,全球新冠肺炎確診人數出現反彈,印度、巴西等發展中國家確診人數不斷攀升,而我國新增確診人數維持低位,點狀的感染事件沒有改變整體防控形勢,為內需消費的全面復甦奠定堅實基礎。接種疫苗是當前應對疫情全球擴散的最有效措施,美國、中國、英國接種劑次排名居前,以色列、阿聯酋、智利的接種率最高。從每日接種量的7日移動平均數據看,美國從2021年3月以來維持日接種200萬劑次以上領先全球,而我國接種量從3月中旬開始加速,3月底超過美國水平,4月上旬維持在日400萬劑以上接種量,顯示我國已開啟全國範圍疫苗接種,接種率有望持續攀升,成為打通國內國際雙循環的有力保障。

2

構建“國內大循環”,消費復甦疊加國貨發光

2.1. 刺激消費相關政策密集出台,加速構建國內大循環

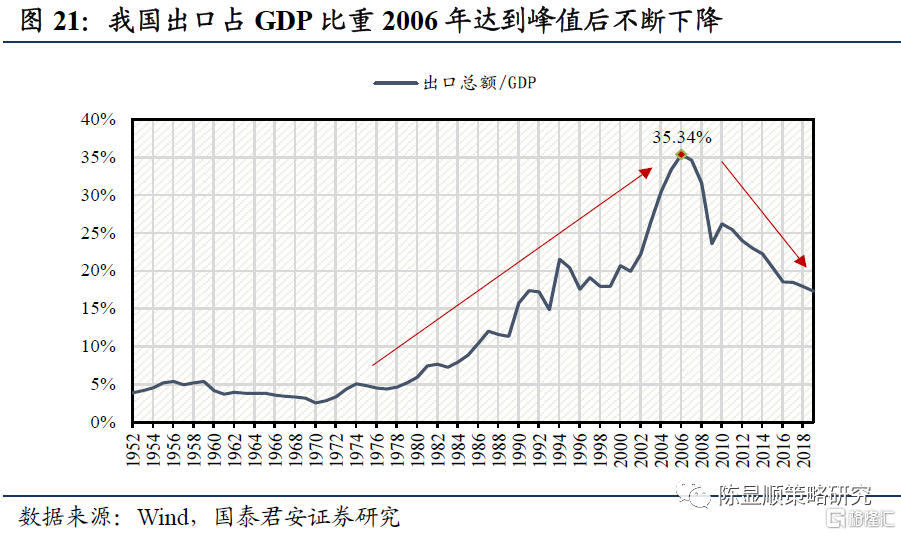

政策東風助力消費繁榮,內需消費的政策扶持力度不斷加碼。近年來各部委多次發佈促進消費相關政策文件,2020年5月14日,中共中央政治局常委會會議首次提出“構建國內國際雙循環相互促進的新發展格局”,擴大內需成為“以國內大循環為主體的雙循環體系”的戰略基點,“擴內需,促消費”政策已上升至國家戰略層面。未來隨着國內國際雙循環體系在具體政策層面逐步得到落實,我國內需消費有望憑藉政策東風進一步繁榮發展。我國內需消費對國內經濟增長的貢獻不斷增強,出口佔GDP比重不斷減弱,國內經濟結構不斷優化。從宏觀層面上來看,內需消費已成為穩定國內經濟增長的“壓艙石”,是拉動國家經濟發展“三駕馬車”中馬力最足、後勁最長的“頭馬”。

“擴內需,促消費”政策落地實施速度將進一步加快。2021政府工作報吿提出:要堅持擴大內需這個戰略基點,將充分挖掘國內市場潛力作為2021年的主要工作。首先,穩定和擴大消費,多渠道增加居民收入;其次,健全城鄉流通體系,穩定增加汽車、家電等大宗消費,發展健康、文化、旅遊、體育等服務消費;再次,運用好“互聯網+”,推進線上線下更廣更深融合,發展新業態新模式;最後,穩步提高消費能力,改善消費環境,同時擴大有效投資,政府投資更多向惠及面廣的民生項目傾斜,新開工改造城鎮老舊小區5.3萬個。與之前文件比較,可發現政策涉及領域不斷細化具體,2021年有關“擴大內需,全面促進消費”的相關政策及表述有望逐步從政策設計層面落實到具體實施層面。

2.2. 後疫情時代的國貨品牌加速崛起

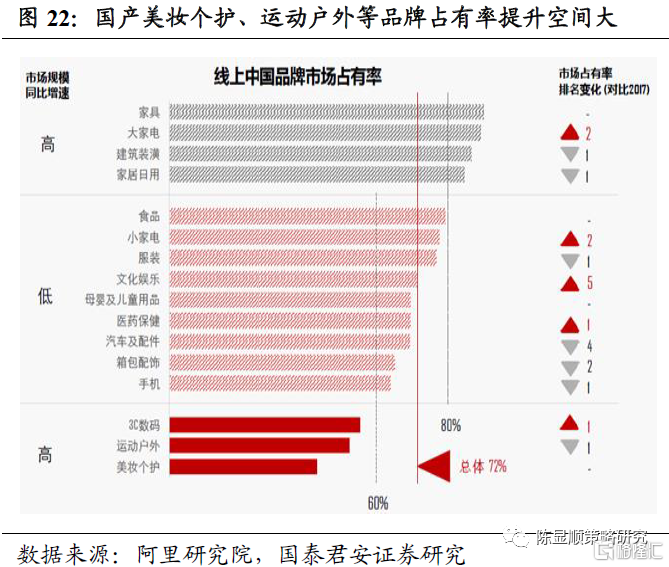

近年來我國國貨消費品牌的線上市場佔有率快速提升。2019年中國品牌在阿里巴巴零售平台的佔有率達到72%,其中醫藥健康、美粧個護、食品行業線上中國品牌市場規模同比增幅領跑總體,增幅分別為38.5%、36.7%和31.5%。傢俱、大家電、建築裝潢、家居日用行業的線上市佔率超過80%,且市場規模的同比增速高;食品、小家電、服裝、文化娛樂等行業的線上市佔率高於平均水平;3C數碼、運動户外、美粧個護的線上市佔率低於整體平均水平,但市場規模同比增速高,市佔率提升的空間最大。

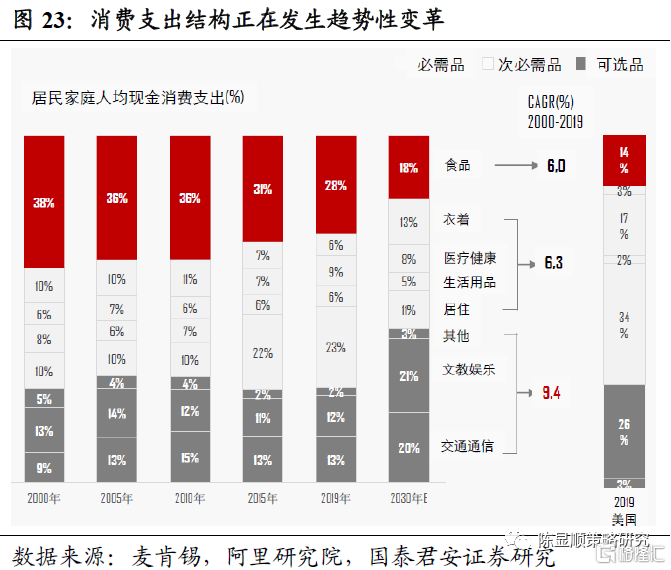

居民消費結構隨經濟發展不斷變化,消費升級大趨勢下次必需品和可選品的消費佔比持續提升。居民家庭食品消費佔總消費支出的比例從2000年的38%,大幅下降至2019年的28%,而可選品消費和次必需品消費支出在2000-2019年間分別實現9.4%、6.3%的複合增長。根據麥肯錫的預測,2030年我國居民食品消費佔比將回落至18%,而文教娛樂消費佔比將從2019年的12%提升至2030年的21%。消費結構的趨勢性變化將對消費品行業格局帶來深刻改造,對行業生命週期和企業競爭戰略、行為構成直接影響,看好可選和次必需品領域的國產龍頭公司。

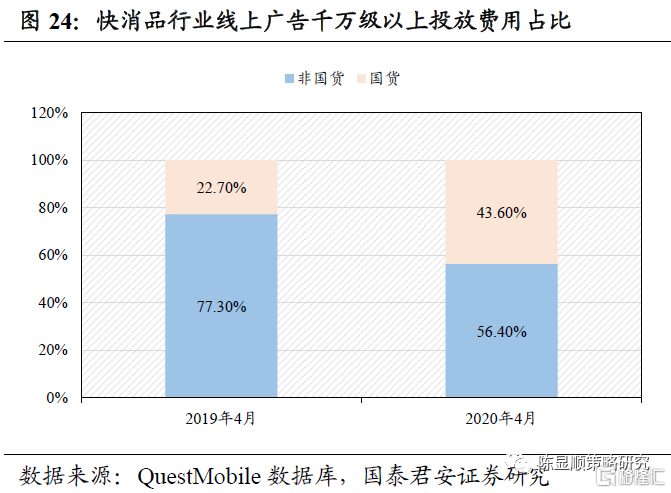

後疫情時代國產品牌加強宣傳力度,主動出擊搶佔市場份額。2020年4月海外企業尚未復工復產,國貨品牌迅速抓住這一有利時間窗口加大宣傳力度,推廣品牌認知。4月快消品行業線上廣吿千萬級以上投放中國貨品牌廣吿投放佔比為43.6%,較2019年同期上漲20.9%。此外,國貨品牌還通過與頂流明星合作,影響年輕新生代羣體。2021年1季度相比於疫情前的2019年4季度,國內一線流量明星主要代言品牌中無論是國貨品牌絕對數量,還是國貨品牌相對佔比均大幅提升。2021年1季度迪麗熱巴、蔡徐坤等五位頂流明星合計代言國產主流品牌29家,佔總代言品牌比例為53.7%,而疫情前的2019年四季度五位明星合計代言國產主流品牌12家,佔比為38.7%。後疫情時代,國貨品牌通過增強廣吿投放力度,使更多國內消費者認識和接觸到優質國貨產品。

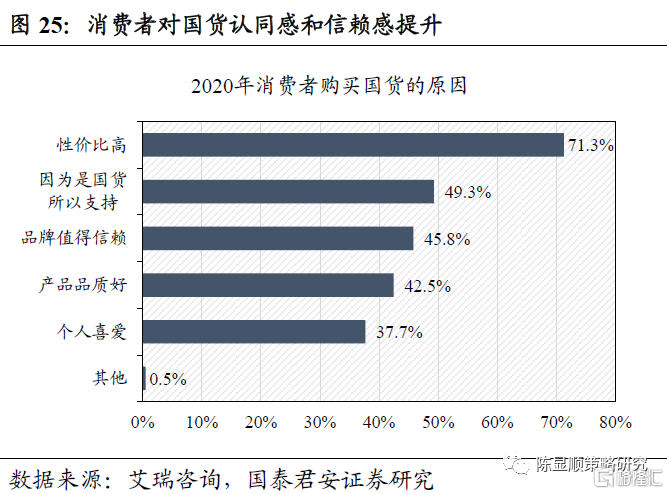

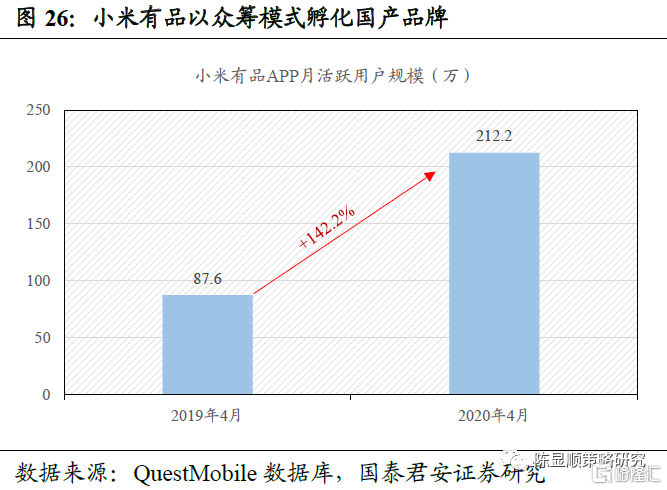

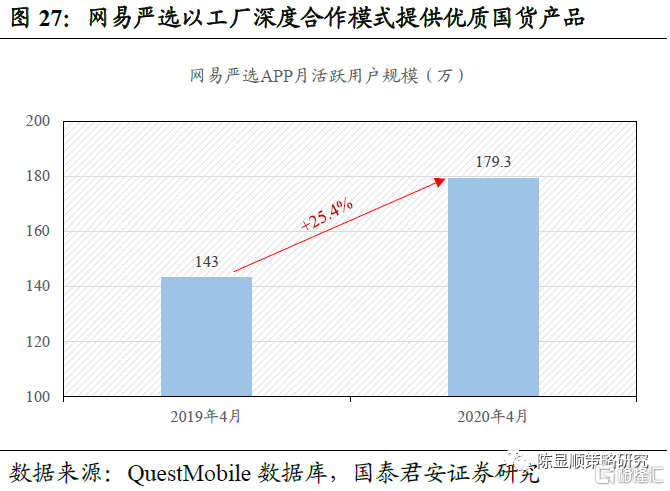

國貨品牌宣傳力度加碼以及消費者文化自信提升的雙輪驅動下,國內消費者對國貨品牌的關注度、認同感以及信賴感顯著增強。根據艾瑞諮詢統計,2020年在同等商品下,消費者傾向於購買國貨的比例高達84.2%,國內消費者選擇購買國貨的前三大主要原因分別為“性價比高”、“因為是國貨所以支持”、“品牌值得信賴”,這顯示國內消費者對國貨品牌的支持一方面來源於國貨品牌優秀的品質,另一方面也是疫情後國內文化自信程度提升的必然結果。此外,國內消費者對國貨品牌的關注度提升亦體現在平台類國貨APP月活規模增長上。國貨品牌孵化平台“小米有品”2020年4月月活躍用户規模達212萬,同比增加142.2%;優質國貨產品提供平台“網易嚴選”在2020年4月月活躍用户規模達179萬,同比增加25.4%。國貨品牌崛起即代表着國內文化自信的提升,也表明我國製造業生產能力和供應鏈完備度已經世界領先。

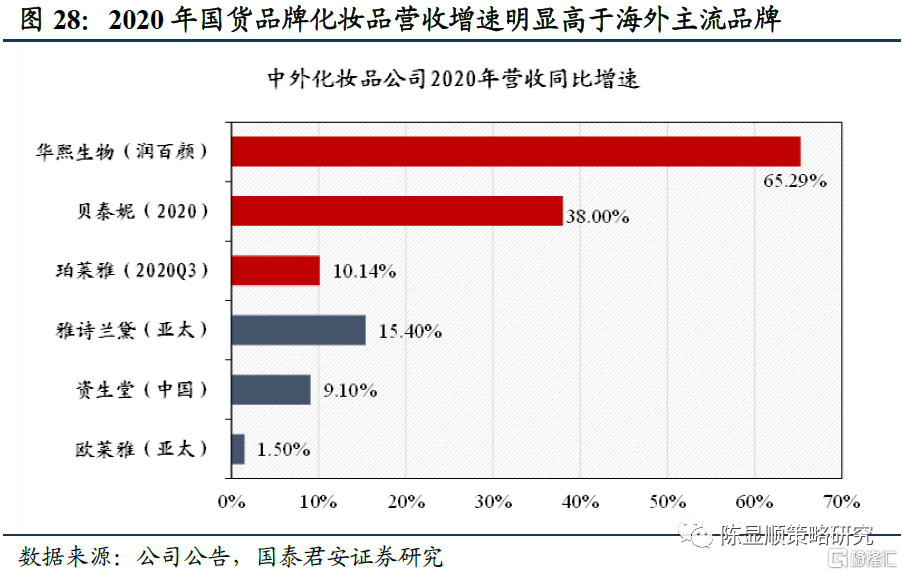

以美粧行業為例,2020年國內主流美粧品牌營收增速明顯高於海外品牌亞太地區營收增速。2020年透明質酸龍頭華熙生物旗下潤百顏品牌護膚品營收增速為65.29%,功能性化粧品龍頭貝泰妮披露業績顯示公司2020年營收增速為38%,而海外主流品牌中國地區營收增速相對於國貨品牌明顯偏低。2020年雅詩蘭黛亞太地區營收增速為15.4%,資生堂中國地區營收增速為9.1%,歐萊雅亞太地區營收增速為1.5%。

2.3. 國際局勢波雲詭譎,內需消費風景這邊獨好

在複雜多變的國際環境下,內需消費類公司結構性優勢愈發凸顯。從DDM模型來看,波雲詭譎的國際環境使得內需消費行業相較於其他行業在分子端盈利與分母端風險偏好方面均存在明顯優勢。首先,在分子端盈利方面,動盪不定的國際環境容易加劇全球宏觀經濟的波動,使宏觀經濟發展更加難以把握與預測,而消費行業作為弱週期行業,自身經營情況受經濟波動影響較小,更多與消費者的需求週期相關。而中國作為全球最大的消費品市場,消費行業增長的穩定性在動盪不定的經濟環境中難能可貴。其次,複雜多變的國際環境將壓低投資者風險偏好,當市場風險偏好處於較低水平時,低風險特徵的消費類股票更容易受到資金青睞。

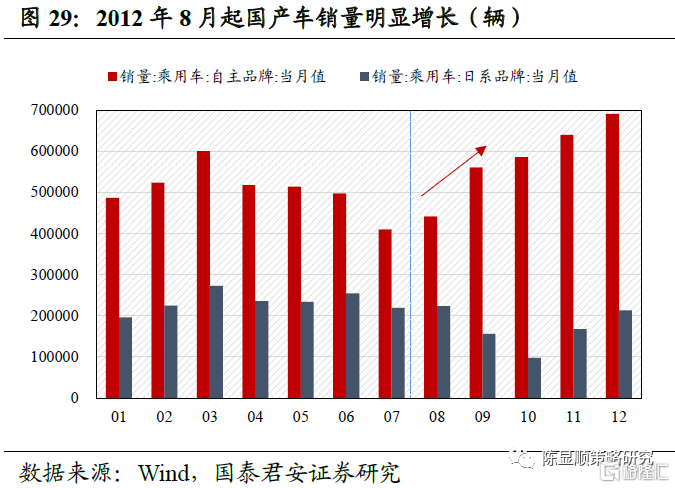

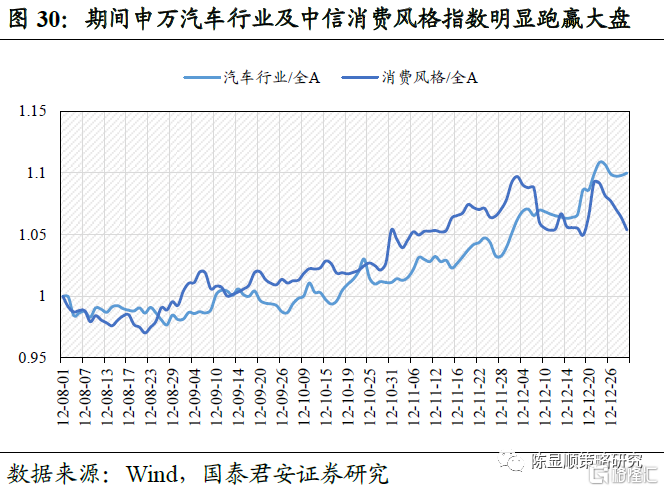

複雜的國際形勢有助於催化國產自主品牌的發展。2012年,日系品牌乘用車銷量從8月份的22.37萬輛迅速下行至10月份的9.77萬輛,兩個月內銷量下行12.6萬輛。日系車空餘出的市場份額盡數由國產自主品牌佔據,同時期自主品牌乘用車銷量從44.19萬輛增長至58.60萬輛,銷量上行14.41萬輛。與此同時,資本市場國產替代概念的汽車行業及低風險特徵的消費風格佔優。從2012年8月開始至年末,申萬汽車一級行業相對於全部A股超額收益達10%;另一方面在國際緊張局勢下市場風險偏好降低,對低風險特徵的消費風格股票更加偏愛,消費風格股票此段時間超額收益為5.4%。

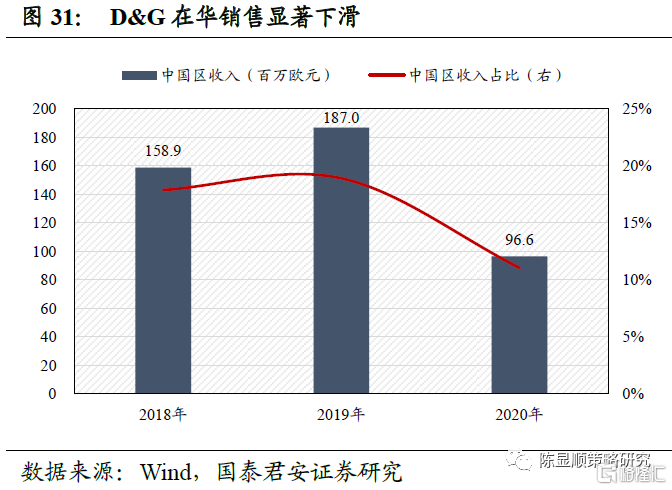

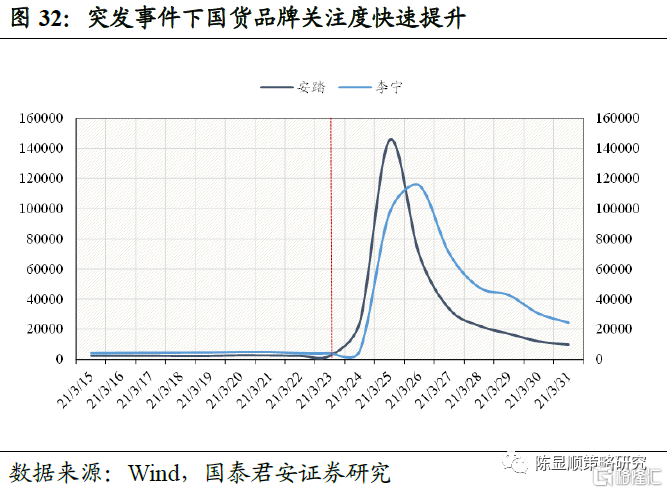

意大利奢侈品牌D&G近年來在中國區的收入佔比明顯下滑,銷售量出現斷崖式下跌,2019財年(2018.04.01-2019.03.31)在中國大陸地區的營業收入為1.87億歐元,至2020年財年(2019.04.01-2020.03.31)已下降至0.97億歐元,短短一年時間內營收接近腰斬。2021年3月份H&M爆發輿論事件後,安踏、李寧等國產品牌的百度搜索指數迅速攀升,居民對國產品牌關注度的提升有助於國產品牌崛起。

2.4. 微觀視角:回購行為彰顯消費行業配置信心

消費行業近年來回購行為頻繁,回購金額不斷增加。以消費行業上市公司股票回購行為作為表徵,反應管理層看好公司長期發展空間。2019年一季度全市場上市公司股票回購金額為495億元,其中消費行業回購金額為181億元,佔比36.48%;而2021年一季度全市場上市公司股票回購金額為556億元,其中消費行業回購金額為351億元,佔比63.14%,無論是回購絕對金額還是相對比例均大幅上升。

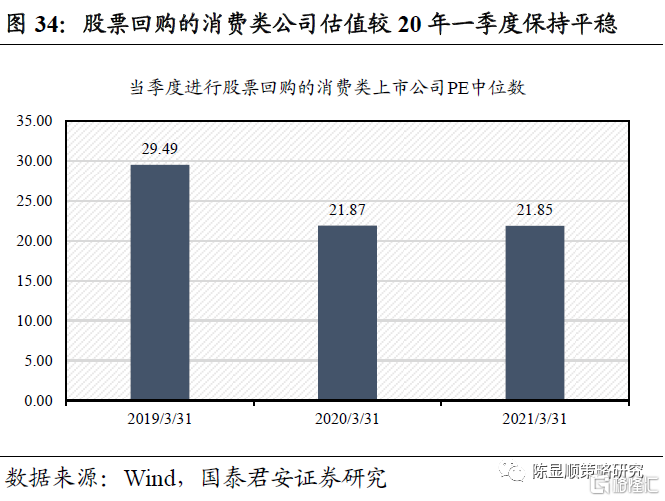

2020年以來消費行業股票回購公司估值相對平穩。近年來消費行業公司股票回購金額大幅增加,但估值保持穩定。2021年3月末消費類行業進行股票回購的上市公司市盈率(TTM)中位數為21.85倍,而2020年3月這一數值為21.87倍。消費行業盈利增速穩健,即便從微觀交易結構角度發生機構抱團、籌碼集中的現象,但回購行為並未受制於此,消費龍頭公司大概率將用時間換空間,用盈利的持續增長消化短期的估值壓力。

3

賽道推薦:聚焦文化自信和製造崛起

3.1. 飛馳的民族自信:汽車智能製造領航

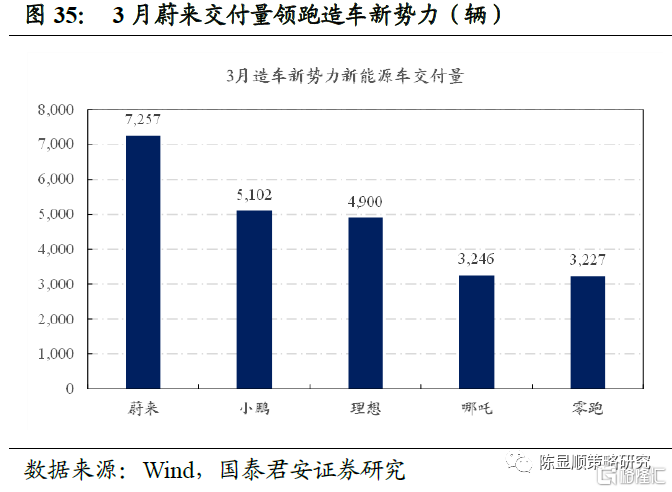

新能源車持續放量,國產勢力高歌猛進。根據乘聯會數據,2020年3月我國乘用車銷量175.2萬輛,同比增長67.2%。其中,新能源乘用車零售銷量達18.5萬輛,同比增長239.6%,環比增長91.5%。從銷售排名靠前的新能源車企看,上汽通用五菱41491輛、特斯拉35478輛、比亞迪23906輛、長城歐拉13049輛。造車新勢力表現不俗,從銷量數據看,蔚來交付7257輛位居第一,創單月銷量紀錄,小鵬交付5102輛,理想交付4900台,再往後是哪吒、零跑、廣汽新能源等品牌。

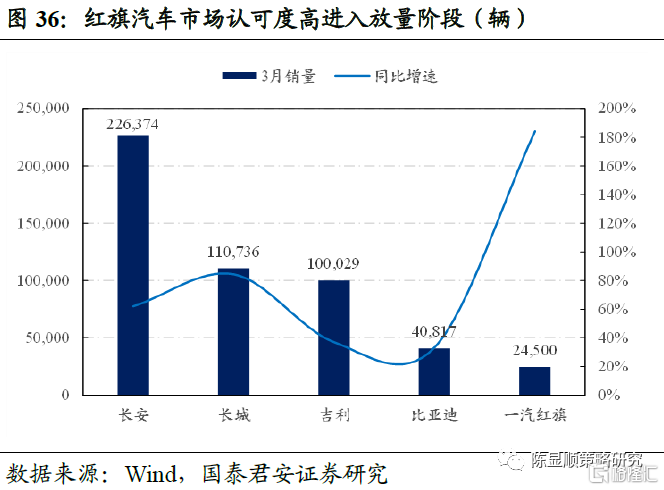

從傳統車企的3月銷量表現看,長安汽車拔得頭籌,同比增長62%;長城汽車緊隨其後,銷量大增84%,其中新能車子品牌歐拉銷量爆發式增長十倍,達到1.3萬輛;比亞迪汽車整體增長33%,但新能源車增速接近翻倍;增速角度最為亮眼的是一汽紅旗,3月同比大增184%,且一季度銷量達到7萬輛,全年預計40萬銷量,成為傳統品牌車中一匹黑馬。

國產品牌引領造車審美趨勢,文化與科技融合,爆款車型不斷。比亞迪推出的“王朝系列”(漢、唐、宋、秦、元)在競爭激烈的中國汽車消費市場打出一條血路,從漢品牌開始的“Dragon Face”設計理念開始應用到全系列車型,展現東方智慧, 引領世界造車美學。一汽紅旗一改原有的保守設計風格,在保留中式文化特色的同時,設計理念更加大膽,加入現代文化元素和最新智能技術,紅旗H9、H7、H5進入放量階段,全電動車型E-HS9市場關注度極高。長安UNI系列設計大膽前衞,在汽車消費市場面臨審美疲勞,消費者審美理念升級的背景下,給市場注入新鮮血液。吉利汽車在自身強大造車實力基礎上不斷推陳出新,最新上市的“極氪”子品牌,基於SEA浩瀚智能進化體驗架構打造,將成為中高端智能電動車市場的有力競爭者。

國產汽車領域重點推薦:吉利汽車/長安汽車/寧德時代/比亞迪。

3.2. 顏值經濟時代:國貨美粧崛起

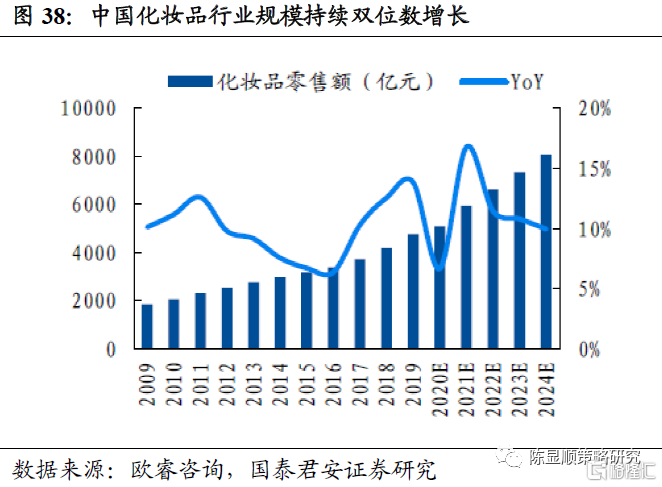

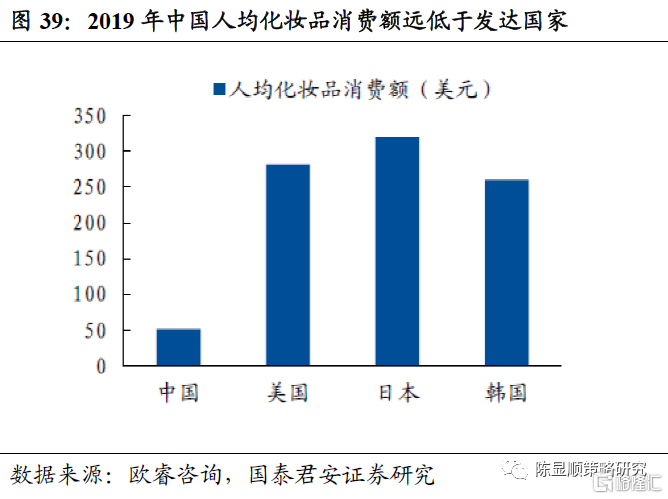

化粧品行業持續高景氣,消費升級空間廣闊。伴隨着我國人均可支配收入持續增長以及顏值經濟崛起,化粧品行業持續快速發展,2009年-2019年行業複合增速達10%,2019年行業規模突破4777億元,增速進一步提升至13.8%。根據歐睿預測,2020年-2024年,中國化粧品行業仍將維持13%的複合增速,維持高景氣度。從人均消費額角度看,2019年我國人均化粧品消費額僅51美元,美國、日本和韓國的人均化粧品消費額分別為中國的5.5x、6.3x和5.1x,化粧品消費升級空間廣闊。

揚東方之美,鑄百年國粧,“國風彩粧”彰顯中國文化自信。據淘數據,2020年3月美容護膚TOP10品牌中,歐萊雅、蘭蔻、雅詩蘭黛位居前三,珀萊雅位列第八,是唯一的國貨品牌;彩粧領域TOP 10品牌前三分別為花西子、完美日記和香奈兒,國貨品牌優勢顯著。其中,花西子品牌彰顯東方文化底藴,已經成為“國風彩粧”的代表,獨特的“東方美”設計,廣受消費者歡迎,

據華創商社數據,2020年3月花西子線上GMV 2.77億元,完美日記2.21億元,分列國貨美粧前二;珀萊雅、薇諾娜、潤百顏、HFP、玉澤、御泥坊、丸美和Biomeso的3月GMV分別為1.24億元、0.97億元、0.8億元、0.68億元、0.65億元、0.45億元、0.24億元和0.17億元。從增速看,潤百顏3月同比增速134.56%位列第一,花西子同比增長51.8%,排名第二,珀萊雅同比增長15.42%,位列第三。

國貨美粧領域推薦標的:貝泰妮/愛美客/華熙生物/珀萊雅/青松股份/上海家化。

3.3.穿在身上的自信:國潮服飾演繹東方時尚

演繹東方智慧與潮流美學,鏈接傳統文化和未來科技。中國李寧2021秋冬潮流發佈會的主題是“悟創吾意”,作為鞋款名稱的惟吾、悟道、星雲、盤古、雲遊,和以《孫子兵法》中“風林火山”為靈感的功夫系列服飾,將中國傳統哲學與潮流時尚完美融合。中國李寧在品牌理念上重視對中國傳統文化和傳統手工藝的傳承,在設計中融入對中國文化元素的理解,並巧妙地展現出來,這既是對傳統文化精神的傳播,也是對消費者文化自信的再教育,不僅在國內深受消費者歡迎,也在全球範圍內彰顯中國美麗和東方時尚。

國貨服飾領域重點推薦:李寧/安踏體育。

3.4.舌尖上的中國:食品飲料行業行穩致遠

啤酒行業結構升級加速,利潤將逐步釋放。根據渠道反饋,我們預計2021年青啤、潤啤的提價/順價將常態化,並主要集中在強勢市場、低價產品、小眾產品,結構升級將加速。關於競爭格局,我們預計2021-2025年整體市場佔有率將向潤啤、重啤、青啤集中,百威市佔率或下滑。關於結構升級價格帶上移,我們認為未來3-5年,青啤將以4-8元替代4元以下產品為主(經典替代嶗山),潤啤將以8-12元替代8元以下為主(純生+SuperX替代雪花+老勇闖),重啤將10-15元替代10元以下為主(烏蘇+樂堡替代重慶等)。關於利潤釋放,預計利潤釋放的節奏先後為青啤>重啤>潤啤,預計青啤2019-1Q21年提價帶來的利潤釋放將率先於2021年體現。

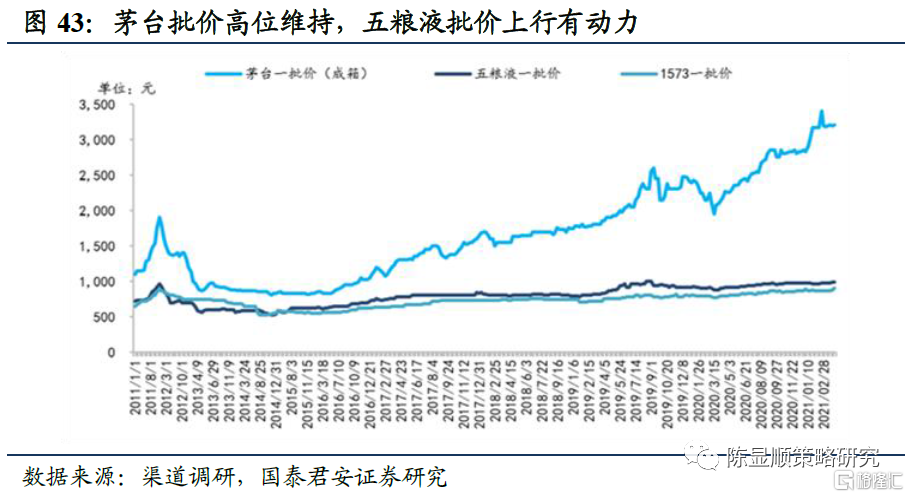

高端白酒基本面趨勢向好,批價上行動力充足。從高端白酒企業批價、回款、庫存等基本面情況來看,趨勢延續高景氣,目前茅台散瓶批價2500元、箱貨批價3200元左右,發貨開始執行4月配額;五糧液批價保持穩步上行,目前站穩千元,年內有望繼續保持上行趨勢,省內發貨至6月左右、省外發貨至4-5月,庫存水平兩週到一個月內;國窖目前回款節奏良好,批價880-890元保持跟隨趨勢,庫存保持在一個月內。茅台批價高位維持,五瀘渠道管理持續發力下批價上行預計將成為全年價格主旋律。

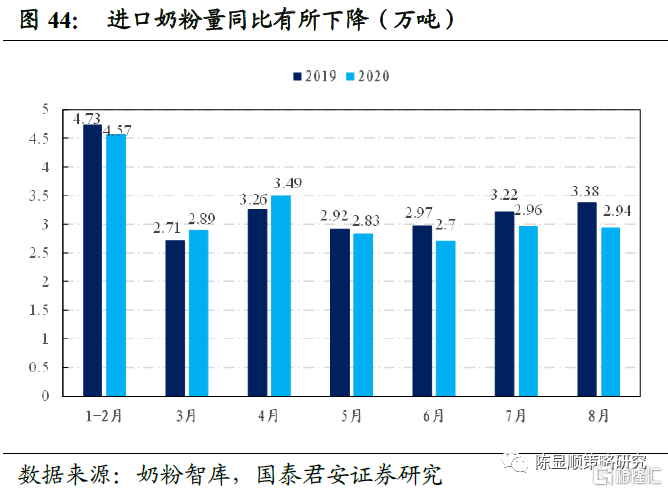

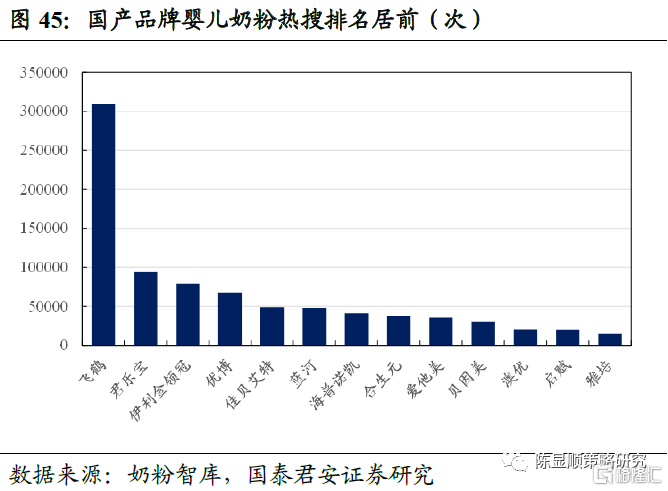

食品飲料新國潮崛起,國產奶粉認可度持續提升。民族自信、文化認同的強化使得有品質、有性價比、有創意的國貨品牌受到年輕一代消費者青睞。本屆春糖上的新國潮IP也十分搶眼。李子柒展廳還原了古典雅緻的東方風格,從產品品類到包裝,都盡顯“傳統文化時尚化”,以新國潮IP帶火了螺螄粉、龍舟粽、藕粉、米粉、糕點等一眾傳統食品品類。國產奶粉行業持續加強研發、提升品質,消費者認可度不斷提升,疫情成為短期催化。2020年進口奶粉數量相比2019年整體回落,尤其是2020年5月以來,而國產嬰兒奶粉品牌飛鶴、君樂寶、金領冠深受消費者歡迎。

食品飲料行業重點推薦:青島啤酒/貴州茅台/伊利股份/中國飛鶴。

3.5.視聽盛宴來襲:主旋律電影大年的行業復蘇

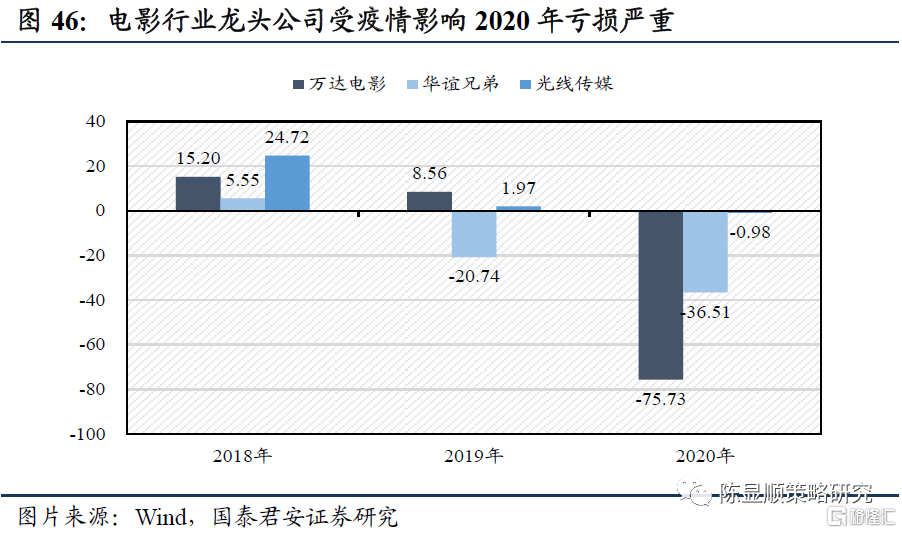

低風險地區影院上座率不再做統一要求,電影行業疫情防控行政限制基本放開。受新冠肺炎疫情影響,2020年上半年我國電影行業基本處於停滯狀態。2020年7月份以來雖然全國各地影院逐步恢復經營,但對上座率仍有嚴格限制,原則上每場上座率不得超過30%。隨着疫苗加速接種,以及疫情影響逐漸淡化,電影院的上座率要求也逐步放寬至50%、75%。2021年3月文旅部發布通知對低風險地區的影院等場所接待消費者人數比例不再做統一限制,這意味着由於疫情對電影行業的行政限制基本結束。據貓眼數據,截止2021年4月18日17時40分,我國2021年電影票房突破200億元,觀影人次4.77億,放映場次3762.2萬場,《你好,李煥英》、《唐人街探案3》、《送給你一朵小紅花》等票房居前。

建黨100週年多部主旋律大片上映,文化自信助力行業加速復甦。迎接中國共產黨建黨100週年,年內多部陣容豪華的主旋律影片密集上映。主旋律電影的上映不僅是對中國共產黨帶領下我國近百年奮鬥歷程的緬懷,也將有助於國內電影文化產業加速回暖。其中《我和我的父輩》講述不同歷史時期、各個代表性羣體不忘初心、砥礪前行的奮鬥歷程,反映時代的變遷和民族精神的傳承;《1921》重現了中國共產黨第一次全國代表大會召開這一波瀾壯闊的歷史時刻;《革命者》講述了中國共產黨主要創始人之一李大釗積極探索改變中國、拯救民族之路的熱血歷程;《中國醫生》則書寫了全國各地白衣逆行者們在這場浩大戰役中挺身而出,不顧自身安危守護國人生命安全的震撼故事。

電影視聽領域重點推薦:光線傳媒。

受益標的:萬達電影。

3.6.積極擁抱新時代:中華老字號的新機遇

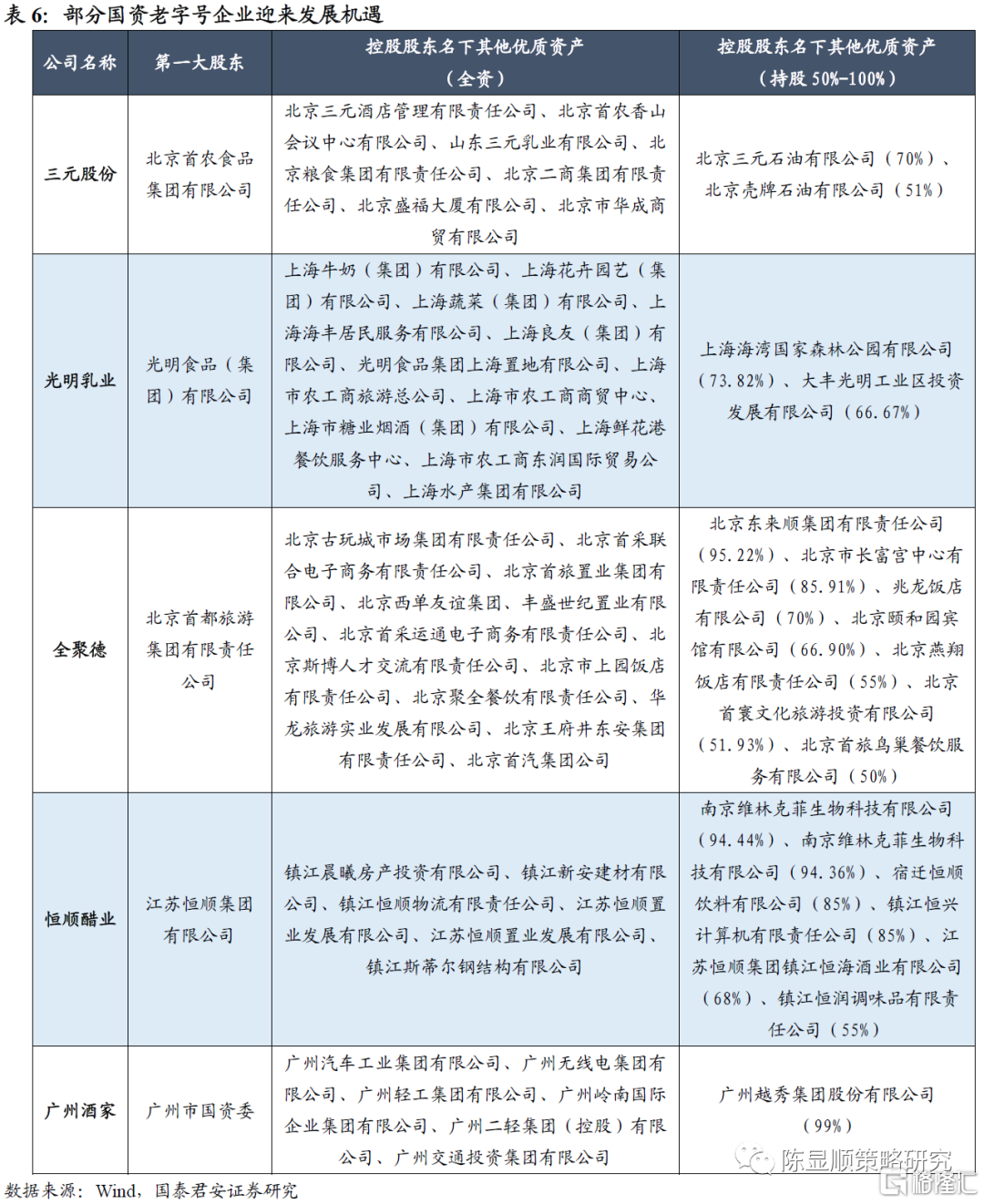

中華老字號歷久彌新,老樹開新花值得期待。2006年及2011年商務部兩次共認定1128家中華老字號品牌及企業,這些企業既傳承獨特的產品、技藝或服務,又具有中華民族特色和鮮明的地域文化特徵,具有深厚的歷史文化價值。德本諮詢發佈的2020年度中國老字號典型考察錄中,貴州茅台、片仔癀、光明乳業、恆順醋業、雲南白藥等近年來受市場追捧的優質企業排名前列。在國企混改大背景下,部分國資老字號企業迎來發展機遇,控股股東旗下資產整合值得期待,改革將進一步激發企業活力,完善企業制度,產生1+1>2的效應。

積極擁抱新時代,老字號也有新機遇。借鑑日本360歲“老字號”企業龜甲萬的發展經驗,我們認為:首先,應轉變自身經營理念,不能因過去的成功而盲目自信,應積極擁抱需求變化,和消費者建立平等友好的交流,既要成為“老字號”,也要活在“新時代”;其次,應當堅守主業,利用自身已有的優勢進行品類擴張,有針對性而非盲目跟風,創新但又不脱離實際;最後,利用好自身作為“老字號”老中青三代皆知的優勢,不僅僅只關注年輕人的需求,同樣關心中老年人的需求,運用自身老字號形象表達出對不同代際人羣關懷的特有温情“攻勢”。

中華老字號主線重點推薦:同慶樓/光明乳業/廣州酒家;受益標的:三元股份。

4

“投資中國-國貨之光”金股組合:

5

風險提示

消費復甦不達市場預期的風險;通脹上行壓制居民消費的風險;疫情反覆和疫苗防疫效果不達預期的風險。