上週五傳出旗下儲能電站發生火災的消息後,今日,國軒高科低開近9%!隨後,該股跌幅縮窄,截至收盤跌1%,報34.4元,成交額近18億元,最新總市值438億元。

1月初至今,國軒高科持續陰跌,累計跌幅已逾20%。

1 火災始末

4月16日中午,北京南四環附近,集美家居大紅門儲能電站起火,15個消防站、47輛消防車、235名指戰員到場進行救援,17日凌晨明火被徹底撲滅。

下午14時左右,消防隊員在對電站南區進行處理時,電站北區在毫無徵兆的情況下突發爆炸。本次事故導致2名消防員犧牲、1名消防員受傷,1名電站員工失聯。

發生事故的儲能電站隸屬於北京國軒福威斯光儲充技術有限公司,而北京國軒福威斯這家公司與國軒高科有着千絲萬縷的聯繫。

北京國軒福威斯為北京福威斯油氣技術有限公司與合肥軒一投資管理有限公司的合資公司,二者分別持股75%、25%。

而北京福威斯的第一大股東為合肥國軒高科,持股40%。合肥軒一則是合肥國軒高科的全資子公司。

圖片來源:公司公吿

事故發生後,國軒高科17日聲明稱未參與福威斯光儲充公司和北京福威斯油氣技術的運營管理,並已派人協助福威斯光儲充公司,配合有關單位查明事故原因,做好善後工作。

本次涉事的儲能電站是一座光儲充一體化項目,包含25MWh的國軒高科磷酸鐵鋰電池儲能,一期1.4MWh的屋頂光伏和94個車位的快速充電樁。是當時全球用户側最大規模儲能電站、城市中心最大規模充電站、第一個直流光儲充一體化項目、第一個區域直流增量配網項目。

作為北京市新能源應用技術示範基地,這次事故又發生在城市中心地帶,並且造成了如此嚴重的人員損傷,無疑將對儲能產業的發展產生一定影響。

業內人士稱:“項目調試期爆炸,説明系統並沒有及時切斷保護、消防系統也沒有做動,不排除其系統設計存在一定缺陷。”

本次發生事故的充電站為磷酸鐵鋰電池儲能,據悉,鋰電池儲最突出的問題是存在熱失控的風險,即温度過高會導致電池內部發生劇烈化學反應,進而產生爆炸。

CNESA數據顯示,截至2020年底,中國已投運電化學儲能累計裝機規模3269.2MW;其中鋰離子電池的累計裝機規模為2902.4MW。

碳中和背景下,轉換能源結構、提升清潔能源發電比例成了關鍵一環。電力消費結構改變,儲能市場的發展是重中之重。

但這一事故的爆發,將為國內儲能市場的發展帶來何種影響,目前還未可知。

2 業績承壓

分業務來看,國軒高科的主要業務為動力鋰電池和輸配電設備兩大板塊,其中,動力鋰電池為主要業務。隨着新能源產業在全球範圍內的火熱,國軒高科的新能源電池業務得到了很快發展。

GGII數據顯示,2020年,國軒高科的全球裝機電量為3.24GWh,排名第9;國內市場佔有率5.2%,位居第5。

快速成長的新能源電池市場,體現在了國軒高科的業績之上。

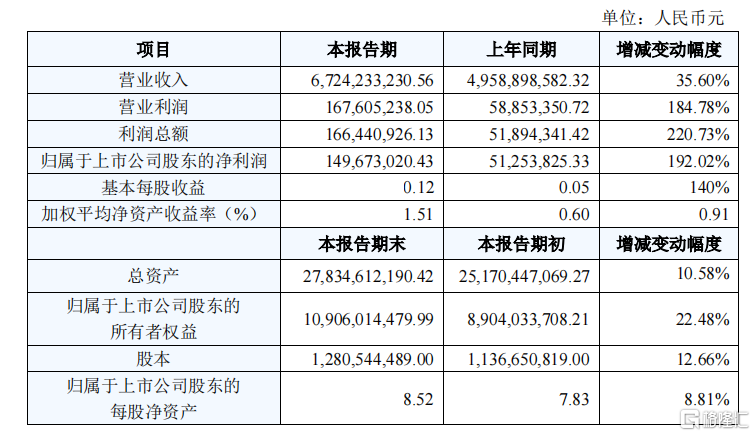

根據公司4月16日披露的2020年度業績快報,2020年,國軒高科實現營業收入67.24億元,同比增長35.6%;淨利潤1.5億元,同比增長192%。

圖片來源:公司公吿

雖然看上去增長比較可觀。然而,在國軒高科1月30日發佈的2020年業績預吿中顯示,報吿期內,公司扣除非經常性損益後的淨利潤為虧損2.77 億元—2.37 億元。

根據國軒高科的解釋,非經常性損益主要是政府補助和公司投資,金額約為4億元。

並且,業績快報中192%的淨利潤增長,是建立在2019年度淨利潤大幅降低91%、只有5100萬的低基數之上。

數據來源:IFinD

不過,令投資者有所期待的是,去年5月28日,國軒高科發佈公吿,宣佈大眾巨資進入國軒高科。

具體操作上,公司稱大眾將通過以7.4億美元(約合人民幣52億元)定向增發不超過30%的股份及協議轉讓部分股權的方式成為公司第一大股東,並將會在未來3年逐步增持股份直至成為控股大股東。

今年4月6日,國軒高科又發佈公吿,稱證監會發行審核委員會對國軒高科2020年度非公開發行股票的申請進行了審核。根據會議審核結果,國軒高科本次非公開發行股票的申請獲得通過。

這表明國軒高科的大股東易主已進入倒計時,這對公司來説無疑是一項利好。

根據大眾集團的規劃,到2025年,大眾將在國內銷售新能源車150萬輛,對應的鋰電池需求可達100GWh。大眾中國已派駐專家組幫助國軒高科開展MEB平台動力電池供應商定點審核工作,順利獲得供應定點後,配套大眾車型有望成為國軒高科新的盈利增長點。

3 結語

2020年全年,受益於新能源概念的火熱,國軒高科累計漲了近200%,股價從年初的15元左右翻倍增長至年末的39元。

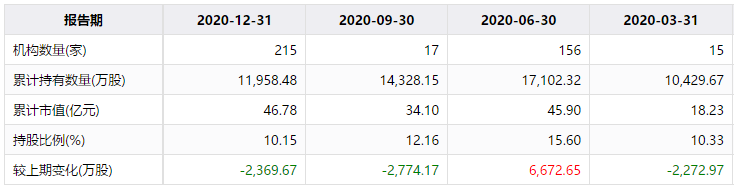

機構方面,2020年一季度,持有國軒高科的機構數量只有15家,持股比例為10.3%。二季度,機構數量已多至156家,持股比例增長為15.6%。機構抱團現象體現得極為明顯。

數據來源:IFinD

此後,機構便不斷拋售這隻股票。到三季度末尾,機構數量已減少至17家,持股比例為12.2%;年底,持有國軒高科的機構數量增多為215家,使公司股價繼續增長,2021年1月末衝破40元關口。但機構持股比例繼續減少,只餘10.2%,幾乎回到年初水平。

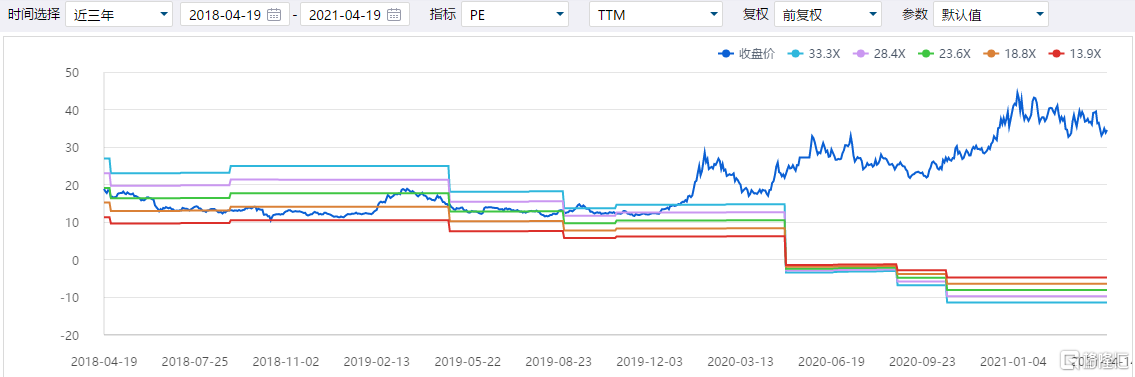

從估值來看,機構的抱團炒作使國軒高科的估值從年初的30倍左右來到2021年1月份的近130倍,已經達到歷史最高水平。

數據來源:IFinD

即使新能源行業未來的增長前景極其廣大,但在業績表現並沒有那麼好的情況下,如此高的估值,毫無疑問是很大的泡沫。因此,在消息面上有利空因素存在,並且業績預吿並未超出市場預期時,國軒高科股價立刻做出了反應。

目前,國軒高科雖然自高位回調了20%,但估值仍舊處於較高的水平,還有一定的消化空間。

4月22日,國軒高科即將披露2020年年度報吿與2021年第一季度報吿。一季度業績能否釋放利好信息,還是值得關注的。