4月15日,國家組織藥品聯合採購辦公室下發通知,向要求各地報送第五批國家組織藥品集中採購品種範圍相關採購數據,而採購數據的收集往往意味着新一輪藥品集採即將開始。

(來源:網絡)

時間上,4月19日正式啟動報量,並要求在5月12日前,完成相關藥品預採購量審核工作。因此第五批集採有望在6月份啟動,而距離2月初的第四批集採僅過去四個多月。

下面,來具體看看此次集採有哪些方面可以提前關注。

01

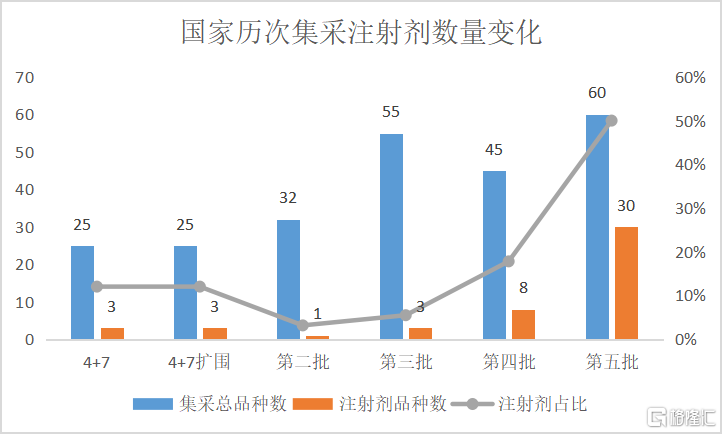

《通知》顯示,第五批帶量採購一共涉及60個品種,207個品規。相較上一輪的45個品種,此輪帶量採購所涉藥品範圍進一步擴大,品種和品規數均創下歷史最高。

從入圍的藥物品種來看,主要包括腫瘤化療藥物、消化製劑、抗生素、呼吸、吸入製劑、造影劑、糖尿病藥物、輔助用藥、眼科相關用藥、抗病毒用藥等領域。

具體品種上看,抗生素在這批名單中所佔比重較高,涉及30個品規,其中包括阿奇黴素、頭孢呋辛、頭孢曲松、頭孢他啶等;腫瘤藥方面有吉西他濱、紫杉醇、奧沙利鉑、多西他賽吸領域布地奈德吸入劑;抗菌與抗病毒上則有阿昔洛韋、更昔洛韋注射劑等知名品種。

除此之外,本次帶量集採的注射劑品種進一步擴容,在60個品種中涉及30個品種注射劑。根據米內網數據顯示,2019年中國公立醫療機構終端化藥注射劑的銷售額達到6369億元。其中包括阿奇黴素、頭孢呋辛、吉西他濱及紫杉醇等,不少品種是臨牀使用量大的品種。

從2020年開始,注射劑市場就面臨着一輪洗牌。去年5月,針對化藥注射劑一致性評價工作開始啟動。加上今年第四批國家集採,首次將注射劑納入名單之中,意味着注射劑集採將趨向常態化。業內人士分析,本次被納入集採的注射液目前市場規模可能達500億元左右。

與口服制劑不同,注射劑的銷售渠道基本通過醫療機構,患者難以自行使用或到院外治療,對於注射劑藥企而言,一旦過評卻又無緣集採,也很可能會失去整個市場。

02

從涉及藥企來看,外資藥企阿斯利康被涉及的品種最多,賽諾菲兩大腫瘤產品奧沙利鉑、多西他賽入圍,拜耳核心產品抗凝藥利伐沙班入圍;而國內藥企方面,中國生物製藥涉及的品種有11個左右,恆瑞醫藥、齊魯製藥、石藥集團、科倫藥業、華海藥業等醫藥企業也有多個品種入選。具體來看:

恆瑞醫藥造影板塊的主力產品碘海醇、碘克沙醇入圍,但其中碘克沙醇暫未過評可能無緣本次集採,會受到一定影響。不過,去年5月,公司與司太立達成合作協議,負責碘海醇注射液、碘帕醇注射液的商業化運營,隨後司太立新4類仿製藥碘海醇注射液於6月底獲國家藥監局批准上市。

據中國醫藥工業信息中心的數據顯示,2019年國內的碘海醇市場規模為27.09億人民幣,同比增長7.54%。目前碘海醇通過一致性評價的廠商有司太立、北陸、GE、揚子江;碘克沙醇通過一致性評價的廠商有司太立、GE、揚子江、正大天晴。其中,司太立的碘海醇由於上市較晚,當前市場份額較小。而此輪集採,一旦中選,將加速公司製劑放量進程。

受此消息影響,司太立今日大漲6%,最近4個交易日漲逾20%;恆瑞醫藥則受近期負面影響較多,股價連續6日跌逾12%,今日再度下跌1.9%。

(來源:wind)

中國生物製藥是本輪涉及品種面最廣,共11個品種被納入集採,包括艾司奧美拉唑、利伐沙班、多西他賽、阿法骨化醇等等。中信建投估算此次集採影響公司約20億銷售額,其中過半由艾司奧美拉唑貢獻。對於市場佔有率相對較高的地西他濱、苯達莫司汀來説,集採可能會受到一定不利影響,而其餘市佔率較低的品種,對於公司而言納入集採反而有利於擴大市場份額。

健康元此次涉及得三款吸入製劑產品分別是:布地奈德、異丙託溴銨和複方異丙託溴銨以及ω-3魚油中/長鏈脂肪乳注射液。2020年公司實現營收135.22億元,歸母淨利潤11.2億元,同比增長12.87%和25.28%,主要歸因於其重點製劑產品銷售收入對整體營收貢獻持續提升。布地奈德混懸液於去年2月上市,打破原研藥近20年壟斷,該產品在下半年加速放量,機構預計全年貢獻銷售額7-8億元。

除此之外,還有科倫藥業的阿昔洛韋、氟康唑等;翰森製藥的達比加羣酯、吉西他濱等;成都倍特的阿奇黴素、達比加羣酯等多款產品涉及其中。

總體來説,集採對醫藥企業來説已成為常態化,降價亦不可避免。相比於未能中選的公司,起碼產品銷量有所保證,中選的公司隨着產品規模及市場地位的提升而實現業績增長。不過,目前集採最終名單尚未敲定,後續還需持續關注。