本文來自:國際金融報,作者:沈玉潔

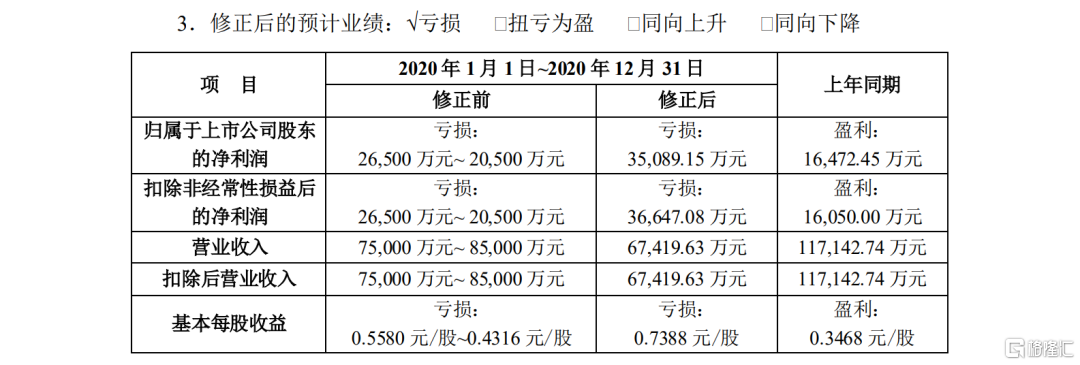

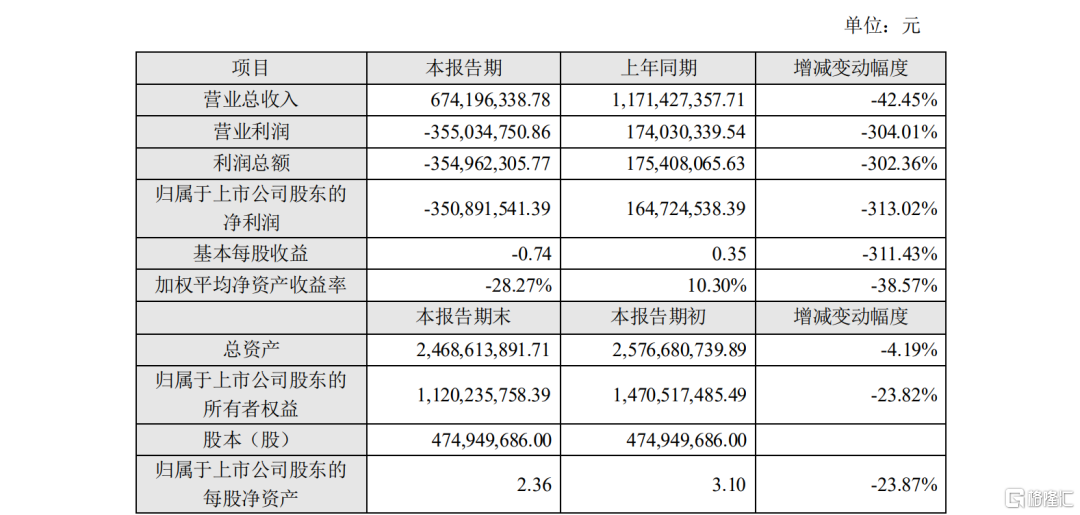

4月14日晚間,慈文傳媒披露了2020年業績快報暨業績預吿修正公吿,指出預計2020年實現營收6.74億元,同比下降42.45%;同期歸屬於上市公司股東的淨利潤為-3.5億元,同比由盈轉虧,降幅高達313.02%。

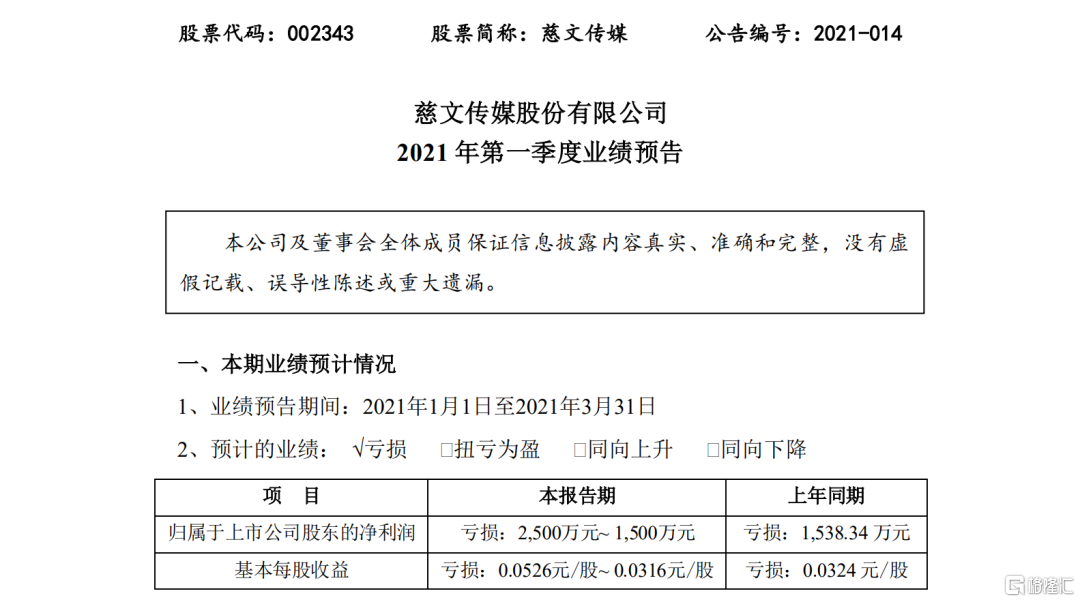

同日發佈的一季度業績預吿顯示,報吿期內,慈文傳媒預計虧損1500萬-2500萬元。

從《花千骨》到《老九門》,再到《楚喬傳》,慈文傳媒曾有過高光時刻,被業內稱為“爆款製造機”。然而,近年來,該公司的聲量漸小,直到今年一季度的《山河令》大爆才又再度走到了市場的聚光燈下,但呈現給觀眾的已是另一番風景。

圖片來源:慈文傳媒官方網站

電視劇積壓兩年

這是一份遠遠不及市場預期的業績快報。

記者注意到,1月29日,慈文傳媒發佈的業績預吿顯示,預計2020年度的營業收入為7.5億-8.5億元,同期歸屬於上市公司股東的淨利潤為虧損2.05億-2.65億元。

據此計算,6.74億的營收低於彼時預計的營收下限約0.8億元,3.5億元的淨虧損則較預計的淨虧損上限還高出近1億元。

對於業績出現大幅下修的主要原因,慈文傳媒方面解釋稱,主要是受2019年已交付播映帶的一部當代題材大劇未能在2020年播出的影響,且在公司披露《2020年度業績預吿》之後,至今仍未能播出。互聯網播出平台與公司協商將該劇的採購模式調整為全版權(包括:獨家信息網絡傳播放映權、全渠道海外發行權等),並對採購價格進行了調減。同時,公司與電視台協商解除了雙方已簽署的電視劇播映權許可使用合同,該劇的發行價格也隨之進一步調減。

具體影響體現在,慈文傳媒根據目前進展情況,對該劇預計可變現淨值進行了測試,擬計提存貨跌價準備約1.25億元,從而對公司2020年度收入及利潤造成了重大影響。

究竟是誰拖了慈文傳媒的後腿?

記者根據公司披露的信息發現,該劇可能是此前曾出現在2019年東方衞視片單中的《風暴舞》。公開資料顯示,該劇是由陳偉霆,古力娜扎領銜主演的都市諜戰劇。

2019年6月,在回答投資者提出的“《風暴舞》定檔暑期在東方衞視和浙江衞視播出一事是否屬實”時,慈文傳媒董祕還曾直言:“該劇預計在年內(2019年)播出,具體播出檔期在溝通中。”

然而,近兩年過去了,《風暴舞》遲遲未曾官宣定檔。不過,前段時間有消息稱,積壓了兩年的《風暴舞》有望於近期空降愛奇藝。

對於電視劇遲遲未播影響到業績的原因,有資深業內人士在接受記者採訪時表示,此前,片方是交付播映帶就可確認收入,因此即便劇尚未播,但收入早已確認,這也為後續的業績埋下地雷。“此前賣了近12億元的《涼生》因為播放不及預期被刪減降價,也導致後期需計提相應的減值,影響後期報表”。

該人士還指出,當前這種收入確認的方式已經改變,一般需等電視劇播出後方才可以確認收入,影視公司的業績就更能真實反映實際經營成果。

一季度未能扭虧

事實上,由於《山河令》大爆,市場一度對慈文傳媒的一季度業績充滿期待,但最新披露的業績預吿卻讓不少投資者大跌眼鏡。

一季度業績預吿顯示,報吿期內,慈文傳媒預計虧損1500萬-2500萬元,而上年同期為虧損1538.34萬元;基本每股收益為虧損0.0316元-0.0526元,上年同期為虧損0.0324元,虧損情況較上一年擴大。

言及虧損的原因,慈文傳媒在公吿中指出,一方面是由於影視項目生產的週期性及在收入確認上存在一定的季度性波動等,報吿期內,公司影視業務確認收入的項目較少。另一方面,報吿期內,因遊戲行業受到國家政策嚴格管制、遊戲產品更加向頭部公司集中,公司遊戲及相關業務實現業績較上年同期亦有所減少。

“《山河令》究竟確認收入了嗎?”這在雪球等投資者平台上引發了廣泛討論。

記者查詢發現,根據慈文傳媒今年1月29日披露的新準則下收入確認影響的公吿,電視劇銷售收入的確認規則為:當與購貨方簽訂協議,根據合約條款交付經電影電視行政主管部門審查通過取得《電視劇發行許可證》的電視劇播映帶或其他載體,並於購貨方獲得前述載體控制權的時點時確認收入。

具體來看,對於在交付播映帶或其他載體後,購貨方可以主導播出時間的,在交付播映帶或其他載體時作為控制權轉移時點;對於合同中約定上線播出時間且購貨方無法主導播出時間的,在交付播映帶或其他載體並於電視劇開始播映的時點作為控制權轉移時點。

“因此,無論是以交付播映帶還是電視劇開始播映的時點作為控制權轉移時點來看,《山河令》都應該是確認收入了,不知道業績為何還會如此?”上述業內人士指出。

對於《山河令》的收入確認問題,記者採訪了慈文傳媒方面,但截至發稿前,其並未予以回覆。

曾多年未出爆款

如果説電影圈的“爆款製造機”有北京文化,那麼,慈文傳媒就曾是電視劇圈的頂流片方之一。

2015年,《花千骨》受到熱捧,主演趙麗穎一躍成為圈內知名小花旦。作為製作方,慈文傳媒也在這一年通過借殼禾欣股份登陸中小板。

隨後幾年,慈文傳媒迎來了快速發展期,推出了《老九門》、《楚喬傳》等熱播劇,一時間聲名大噪,業績也隨之大漲。2015年至2017年,公司分別實現淨利1.99億元、2.9億元、4.08億元。

轉折點出現在2018年。這一年,慈文傳媒淨虧損高達11億元,主要是因為此前併購的贊成科技出現商譽爆雷。

2015年11月,上市不久的慈文傳媒將目光瞄向了遊戲領域,斥資11億元收購了移動互聯網遊戲運營平台贊成科技。彼時,贊成科技承諾,2015年、2016年、2017年實現8000萬、1.1億和1.3億元的業績。這三年,贊成科技淨利潤分別為8627萬、1.27億和1.19億,僅2017年未完成業績承諾。

然而到了2018年,遊戲監管政策收緊,遊戲版號審批暫停,贊成科技的新遊戲業務陷入停滯,慈文傳媒因此受到拖累,當年計提8.66億元的商譽減值,公司整體淨利為-11億元,同比下降367.26%。

併購業務爆雷的同時,公司的影視主業也走下坡路。

《楚喬傳》之後,《山河令》之前,公司已長時間未有爆款推出,曾經的“爆款製造機”慢慢掉入第二梯隊,而競爭對手華策影視則來勢洶洶,熱播劇頻出。

“一家影視公司要長久發展,不能依靠爆款,這有很大的賭性,是完全無法預料的。”一位不願具名的業內人士向記者透露,如今越來越多的公司意識到播出平台和觀眾更加願意為精品劇集“買單”,爆款可遇不可求,但劇集的質量底線是可控的,慈文傳媒可以在這方面多下功夫。

此外,記者還注意到,2020年半年報顯示,慈文方面投資出品的多部劇集以網絡端的播放為主,電視端佔比較少。有熟悉慈文傳媒的投資者表示,湖南衞視自《楚喬傳》、《涼生》後已經好久沒有合作,東方衞視則從《老九門》後便沒有上線過新劇,此前現身片單的《風暴舞》也積壓兩年未播出,可見,慈文傳媒的播出渠道過窄。

“一般而言,電視劇業務作為TO B業務,在產業鏈中的地位受制於下游更為強勢的視頻網站平台或電視台。”一位長期關注影視行業的投資人士吿訴記者,未來,慈文傳媒將如何拓展和維護與衞視方面的關係或將是其所面臨的課題之一。

值得一提的是,業績壓力之下,慈文傳媒也在積極拓展多元化業務,適應時代的變化。例如,一向主攻電視劇的慈文傳媒投資了今年春節檔影片《人潮洶湧》;3月,其發佈公吿稱,與咪咕文化簽訂《戰略合作協議》,在多個領域展開合作。

此外,慈文傳媒還在謀求影視城的佈局。據悉,今年1月,慈文傳媒發佈公吿稱,上海慈文計劃在梧桐湖新區投資建設“慈文吳楚影視城”,該項目建設期預計投資總額30億元,佔地700畝,分兩期建設,8年建成。對於這項業務,慈文公司負責人此前在回答投資者提問時表示,在提升核心業務的同時,拓展泛娛樂產業鏈,是公司的長期發展戰略。