上午還高開高走,一度漲逾7%的中國中免,午後突然閃崩跌停。截至收盤,股價報265.85元,成交額65.5億元,最新總市值5190.66億元。

從2月18日以來,中國中免從高點至今累計跌超30%。

1

上百家基金重倉

2020年,機構抱團基本成為A股市場的主流模式。比如火了一整年的白酒行情,基本是由公募基金資金推動。而除了白酒、醫藥、新能源板塊之外,中國中免也是2020年公募基金的重倉股之一。

數據顯示,在公募基金2020年四季度持倉市值最大的10只股票中,中國中免位列第七;截至12月31日,在2020年公募基金持倉市值最大的10只股票中,中國中免位列第六;另外,在2020年外資前10大重倉股中,中國中免同樣位列前十。

以年報披露為準,2020年,持有中國中免的基金有119家,共持有24231.66萬股。按今日中國中免的股價跌幅,這些基金持有機構日浮虧超過了65億元。

其中,匯添富基金的67只產品合計持有中國中免3810.42萬股,佔其流通A股的1.95%,在中國中免的基金持有機構中居於首位,今日浮虧約10.3億元。

景順長城新興成長持有中國中免1337.59萬股,佔其流通A股的0.69%,是持有中國中免最多的基金,今日浮虧約3.6億元。

另外,中國中免還是匯添富消費基金的第三大重倉股和易方達消費基金的第八大重倉股。

在大量基金重倉及相互接棒下,中國中免股價水漲船高。從2020年3月底低點到今年2月中旬,中國中免在一年不到的時間裏從最低66元漲到超過400元,累計漲幅達到465%。

中國中免的上漲邏輯與免税概念的刺激不無關係。

2020年,新冠疫情對國內消費造成了巨大沖擊。在此背景下,最高層反覆提及“內循環”,強調建立以國內大循環為主的雙循環發展格局。其中,消費與投資是內循環的兩個主要方向。

消費方面,免税市場是一個極大的增量市場。

2019年,全球免税及旅遊零售銷售規模為818億美元,亞太地區為推動全球免税業市場增長的主要力量。然而2019年,中國免税業銷售額只有545億元左右。中國在國際免税市場上擁有極大的購買力,這部分消費迴流將對整個市場的擴大產生重要影響。

因此,去年在國家出台多項刺激政策並且放開免税牌照的情況下,免税概念在資本市場引發了一波強勢的行情。

而中國中免是此前A股唯一擁有免税牌照的稀缺企業,這一資質成了公司強大的護城河。在炒作免税概念的強邏輯下,其自然受到了資金的熱捧。以至於炒出了“中國神免”的資本神話。

2

資金聞風搶跑?

但漲幅如此巨大,中國中免的業績卻並未能為其股價提供支撐。

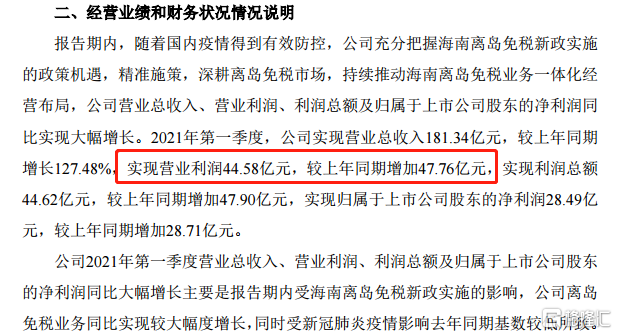

今天下午,中國中免發佈了2021年度一季度業績。期內實現總營收181.34億元,同比增長127.48%;實現淨利潤28.49億元,上年同期虧損2186萬元;營業利潤44.58億元,較上年同期增加47.76億元。

來源:公司公吿

實際而言,中國中免的這一份業績確實不錯,但縱向對比看,增速並不算太靚麗。

所以今天的中國中免午後突然跳水,股吧裏有聲音猜測與這份一季度財報提前走漏風聲有關。

2021年一季度中國中免實現了業績的高增長,但實際上,這個高增長是建立在2020年受疫情影響,中國中免去年同期營收下降、淨利潤虧損的低基數之上。

與2019年一季度33.55億元的營業利潤相比,中國中免今年一季度增長只有33%,遠低於2019年同期101%的利潤增速。

從2020年全年來看,中國中免在2020年度的營收為526.2億元,同比增長8.2%;歸母淨利潤61.2億元,同比增長32%。

中國中免發佈的2020年第三季度報吿顯示,該公司2020年前三季度營收351.4億元,同比下降2.8%;淨利潤31.6億元,同比下降24.9%。

由此不難看出,中國中免能夠在2020年全年取得營收、淨利潤雙增長,第四季度的業績走強起到重要作用。

中國中免的主營業務為商品銷售業和旅遊服務業。2019年年報顯示,在全年營收中,中國中免的免税商品、有税商品、旅遊服務業務所佔比例分別為96.3%、2.4%和1.3%。

關於第四季度業績大幅增長的原因,中國中免表示主要得益於2020年7月1日起開始實施的海南離島免税新政。2020年,海口海關監管離島免税購物金額274.8億元、件數3410萬件、購物旅客448.4萬人次,同比分別增長103.7%、87.4%、19.2%。

自7月1日起離島免税新政實施至12月31日,海南自貿港日均銷售額超1.2億元,同比增長達2倍多。

中國中免的離島免税業務因此實現較大幅度的同比增長,特別是毛利率較高的奢侈品箱包、腕錶和貴重珠寶的銷售同比大幅增長。

但即便受到政策利好的影響,與2019年相比,2020年中國中免的利潤增速整體仍然處在下降趨勢。

因此可以得出結論,中國中免在一年不到的時間裏實現6倍漲幅,並非來自於業績增長的推動,主要上漲推手其實是估值攀升。

數據顯示,2020年3月底,中國中免的PE還只有30倍左右。到今年2月中旬,其PE最高已超過200倍,資金炒作的瘋狂程度可見一斑。

開年以後,市場風格切換,資金從漲幅較大的高估值板塊流向低估值成長板塊,機構抱團龍頭股從而瓦解,中國中免股價由此走向回調之路。

並且,在近兩個月來這波30%的回撤之後,中國中免的最新估值來到145倍,仍遠高於歷史平均水平。可見,這波機構抱團股的高估值消化仍將進行一段時間。

3

結語

長遠來看,在未來很長一段時間,A股仍將是以機構為主導的行情。

另一方面,隨着疫苗逐漸落地,全球疫情日漸得到控制,人們的出行旅遊意願和便利程度將繼續增強。在離島免税新政紅利持續釋放的背景下,免税賽道仍將維持極強的高景氣度。

中國中免在免税概念佔據了龍頭地位,擁有一定的品牌效應,並且在供應鏈方面擁有極強的護城河。

3月18日,中國中免董事會全票審議通過,即將投資建設三亞國際免税城一期2號地項目。該免税項目定位於高端奢侈品牌,建成後將彌補免税城住宿業態缺失,與三亞免税城、河心島項目形成聯動。在離島免税競爭加劇的情況下,將對公司的競爭力形成提升。

因此長遠來看,中國中免在完成這波估值消化後,未來仍然具有廣闊的成長空間。