近期醫療行業迎來了一波一季報行情,作為醫藥行業的老大哥,恆瑞醫藥(600276.SH)自116.87元/股的高位回調後,近期還在低位徘徊,而從近兩年的業績和估值來看,公司當前的股價處於較為合理的水平,現階段還是值得投資者關注的。

恆瑞醫藥2020年前三季度實現了194.1億元的營收和42.58億元的淨利潤,公司年報預計於4月20日披露,根據券商一致性預測,2020年全年有望實現280億元的營收和64億元的淨利潤,2021年有望實現30%左右的增速。

01

公司基本情況

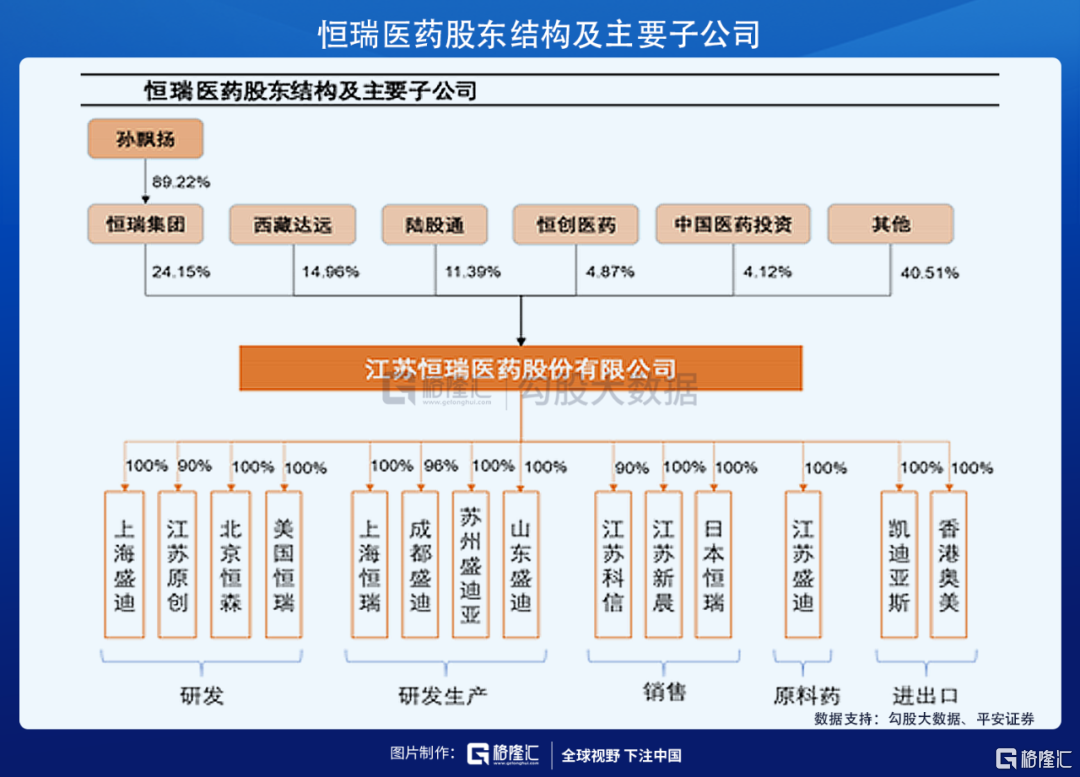

江蘇恆瑞醫藥股份有限公司始建於1970 年,並於 2000 年在上海證券交易所上市,公司當前股價92.44元/股,總股本53.32億股,總市值4929億元,其中流通市值4905億元,是中國製藥企業龍頭。

從公司發展歷程來看,恆瑞醫藥自2006年開始走上了從仿製向創新轉型的道路,公司所採取的策略是由me-too 到創仿me-better,並逐步實現創新藥物首先在國內上市,然後在國際上市的路徑。

2015年是恆瑞轉折的年份,公司阿帕替尼作為我國首個自主研發的口服抗血管生成小分子激酶抑制劑正式上市銷售,開啟了公司抗腫瘤藥物藥物靶向藥新時代,公司創新藥研發佈局路線日益清晰。

公司實際控制人是孫飄揚先生,通過恆瑞集團間接持有恆瑞醫藥 21.55%的股份。公司旗下子公司眾多,涵蓋研發、生產、銷售、原料藥、進出口等醫藥全產業鏈。

截至 2019 年底,公司共有全球員工 24000 餘人,是國內知名的抗腫瘤藥物、手術用藥和造影劑的供應商。2019 年公司實現營業收入232.9 億元,税收 24.3 億元,併入選全球製藥企業 TOP50 榜單,位列第 47 位。

近年公司一直在努力出海,但是短期任重道遠,這也是中國製藥企業未來實現跨越的重要一步。成了吃肉喝湯,失敗了就只能偏居一隅與醫保為伴。公司2018年海外營收佔3.74%,2019年海外收入佔比仍然很小,為2.71%。2018年海外銷售額6.5億元,2019年6.3億元,下滑0.2億元;2018年海外市場銷售毛利率75.07%,2019年銷售毛利率為70.05%,下降5.02%。不論是銷售額還是毛利率,海外地區近兩年都有所下降。

02

公司業務情況

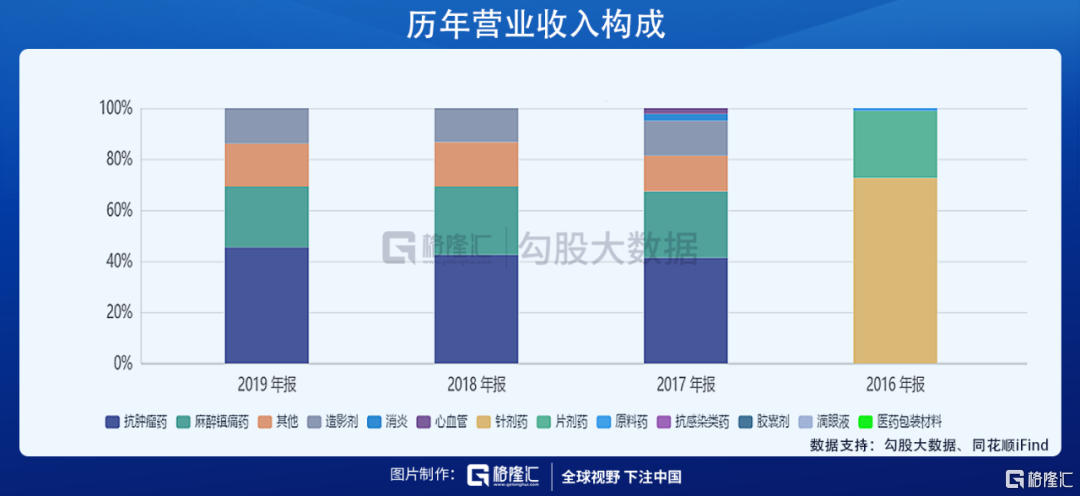

公司的產品結構不斷優化,抗腫瘤、麻醉、造影劑是目前三大業務板塊。2000年上市之初,公司主要以藥用包材、抗腫瘤藥、抗感染類藥物為主,隨着產品結構不斷優化,目前已經形成以抗腫瘤、麻醉、造影劑三大領域為主的業務格局。2019年抗腫瘤、麻醉、造影劑收入佔比分別為 45%、24%和 14%。

公司腫瘤領域的營業收入增長快、市佔率高,源於創新產品的上市放量,預計 2021年,隨着卡瑞利珠單抗進入醫保後的放量,腫瘤領域收入將快速增長,成為公司的明星業務。

公司診斷用藥(造影劑)市場份額和增速均在 30%左右,屬於公司明星業務(增速高且市佔率也高)。公司造影劑核心產品主要包括碘佛醇、碘克沙醇。

公司神經系統藥物(含麻醉藥物)增速相對較慢(10.36%),但市場份額相對較低,源於市場相對比較分散,但在麻醉細分領域中,公司七氟烷、鹽酸右美託咪定、酒石酸布托啡諾和甲苯磺酸瑞馬唑侖將延續公司的優勢和市場地位。相比之下肌肉-骨骼系統藥物的市場份額相對較高,主要源於苯磺順阿曲庫銨、艾瑞昔布和非布司他的市場增長。腫瘤、麻醉、造影劑等領域近百億仿製藥可能會受到帶量採購影響,未來很可能減少盈利。

2.1腫瘤業務

近年來中國腫瘤藥物產品的銷售穩步增長,2019年的總收入為264億美元,2017年至2019年的年複合增長率為13.21%。2021年,中國腫瘤藥物市場的總收入預計將達到348億美元。下圖展示中國腫瘤藥物市場的歷史及預測規模。

腫瘤領域創新產品增速明顯,卡瑞利珠單抗明年超預期放量。從中國醫藥市場來看,2013~2019 年,抗腫瘤藥物及免疫抑制劑領域用藥市場複合。增速達到13%。羅氏憑藉自身在該領域獲得13%的市場份額,七年複合增長率達到17%,

恆瑞醫藥在該領域的銷售額排名第 3 位,2019 年銷售額同比增長 19%,七年複合增長率達到 16%。

從公司的產品結構來看,公司在該領域的創新藥核心產品主要包括卡瑞利珠單抗、硫培非格司亭、吡咯替尼和阿帕替尼。隨着公司創新產品不斷產出以及卡瑞利珠單抗進入醫保,以卡瑞利珠單抗為核心的產品集羣,有望帶動腫瘤管線中其他仿製藥或創新藥的二次放量。

目前商業化的公司仿製藥產品中,卡培他濱、替吉奧、多西他賽、紫杉醇(白蛋白結合型)、伊立替康、奧沙利鉑、阿帕替尼、培門冬酶和來曲唑佔銷售收入的體量較大。替莫唑胺目前不會受到注射劑集採影響(中國獲批廠家僅為 1 家,且無申報廠家)。紫杉醇(白蛋白結合型)已經進入醫保並加入集採,但是考慮到產品放量的趨勢,預計影響不大。

吡咯替尼、19K 等已上市處於市場放量早期,卡瑞利珠單抗將成為長期催化劑。公司目前已經上市的產品中,2020 年,注射用卡瑞利珠單抗已納入《國家醫保目錄》乙類範圍內,除上述藥品外,硫培非格司亭、馬來酸吡咯替尼、阿帕替尼均已在醫保目錄範圍內。

甲磺酸阿帕替尼是公司創新研發的小分子靶向藥物,2014 年獲批上市。經查詢,甲磺酸阿帕替尼目前國內外有索拉非尼、舒尼替尼、培唑帕尼等多種同類產品獲批上市。索拉非尼由拜耳公司開發,最早於 2005 年在美國獲批上市;舒尼替尼由輝瑞公司開發, 最早於 2006 年在美國獲批上市。培唑帕尼由諾華研發,2009 年在美國獲批上市。目前三款多靶點抑制劑均已在國內獲批上市。2019 年索拉非尼、舒尼替尼和培唑帕尼全球銷售額約為 21.59 億美元。甲磺酸阿帕替尼累計已投入研發費用約為 35,625 萬元人民幣。

吡咯替尼為公司自主研發的口服表皮生長因子受體(EGFR)/人表皮生長因子受體 2(HER2)/人表皮生長因子受體 4(HER4)酪氨酸激酶抑制劑。2018 年 8 月吡咯替尼在中國有條件批准上市,適應症為“聯合卡培他濱,適用於治療表皮生長因子受體 2 (HER2)陽性、既往未接受或接受過曲妥珠單抗的晚期或轉移性乳腺癌患者”。2020 年 7 月,新適應症獲批,吡咯替尼聯合卡培他濱,適用於治療表皮生長因子受體 2(HER2) 陽性、接受過曲妥珠單抗的復發或轉移性乳腺癌患者的適應症轉為完全批准。截至目前, 該產品已投入研發費用約為 84,363 萬元人民幣。

2.2神經系統藥物

布托啡諾進入集採可能小,創新產品接力放量。從中國醫藥市場來看,2013~2019 年,神經系統用藥市場複合增速達到 9%。江蘇揚子江憑藉自身在該領域獲得 10%的市場份額,七年複合增長率達到 28%,恆瑞醫藥在該領域的銷售額排名第 2 位,2019 年同比增長 10%,年複合增長率達到 24%。公司在神經系統用藥市場中主要佈局的是麻醉相關用藥。

麻醉相關用藥市場主要有全身麻醉和局部麻醉用藥兩部分,全身麻醉在整個麻醉市場中佔據絕大市場份額。全麻用藥市場中又以靜脈全麻為主,公司在靜脈用藥中差異化避免了丙泊酚的正面衝突,佈局了右美託咪定。近幾年,右美託咪定市場增速明顯,躍居僅次於丙泊酚的第二大市場。但是受 4+7帶量採購影響銷售額,右美託咪定市場增速逐漸放緩,但是恆瑞依然是該市場的王者。

從公司的產品結構來看,公司在該領域的核心產品主要是布托啡諾和右美託咪定。2019 年各佔恆瑞在神經系統領域的 33%,同比增速 71%和-19%。其中布托啡諾為阿片受體部分激動劑,可緩解中度和重度的疼痛,目前市場上暫無競爭者,作為公司該領域的核心產品,該注射劑型進入集採的可能性較低。右美託咪定(dexmedetomidine),分子式為 C13H16N2,是有效的α2-腎上腺素受體激動劑,對α2-腎上腺素受體的親和力比可樂定高 8 倍,臨牀上適用於重病監護治療期間開始插管和使用呼吸機患者的鎮靜。此外,鹽酸右氯胺酮和甲苯磺酸瑞馬唑侖將成為公司該領域新的業績增長催化劑。

2.3造影劑

造影競爭環境較優,碘佛醇、碘克沙醇可能會受到注射劑集採影響。從中國整個醫藥市場來看,2013~2019 年,診斷用藥領域(影像診斷、診斷檢測、診斷設備及附件等)用藥市場複合增速達到 17%。2019 年公司在診斷用藥(主要是造影劑)的市場份額將近 30%,七年複合增長率達到 34%。從公司的產品結構來看,公司在該領域的核心產品主要是碘佛醇、碘克沙醇和釓特酸葡胺,且該三款產品均已經進入國家醫保。碘克沙醇進入醫保後,市場放量明顯,碘佛醇、碘克沙醇在 2021 年可能會受到集採影響,但是考慮到這兩款產品競爭環境相對較優,我們認為影響可能不大。釓特酸葡胺目前處於市場放量初期,且競爭環境較優,暫不會受到注射劑集採影響。

03

公司在研管線

公司在多領域佈局創新藥物研發,其中,抗腫瘤藥物的研發是重要戰略方向。目前公司創新藥佈局以卡瑞利珠單抗為核心,開展單藥和聯合用藥臨牀試驗。

阿帕替尼、吡咯替尼、卡瑞利珠單抗、硫培非格司亭(19K)、法米替尼、氟唑帕利及PARP抑制劑等作為公司重要產品將為公司未來業績增長提供重要保障。此外公司在CDK4/6、AR、SERD、IL-17A、URAT-1等靶點上的前瞻性佈局,有望在降低海外企業競爭力和提高患者可及性上發揮重要作用。公司在創新性靶點如SHR1403 (c-Met)、SHR-1701(PD-L1/TGF-β)等上的研發進展處於第一梯隊,有望在部分領域實現領軍突破。

卡瑞利珠單抗:公司卡瑞利珠單抗四個適應症進入醫保,包括一線非鱗非小細胞肺癌、二線肝癌、二線食管鱗癌和二線經典性霍奇金淋巴瘤,其中前三個適應症是本次醫保談判中唯一進入醫保支付的癌種。

根據東吳證券研報,未來公司的卡瑞利珠單抗將依靠五大核心邏輯搶佔市場:獲批適應症廣、醫保準入加快進院速度、患者自費負擔低、商業化團隊重塑、治療線數前移,預計2021年卡瑞利珠單抗將獲得銷售收入90億元。無須過分擔心其未來價格,BIOTECH類公司PD1國內可能上市數量越來越多,但它們獲得大適應症能力差。我們認為到2025年整個PD-(L)1的市場規模將達到620億,其中恆瑞卡瑞利珠單抗將獲得34.8%的市場份額,銷售額超過200億。

PARP和CDK4/6抑制劑等核心產品,有望成為新一輪重磅產品:1)氟唑帕利和SHR6390將成為首個本土自主研發的PARP和CDK4/6抑制劑,將大幅降低海外產品的國內議價權;2)氟唑帕利四大適應症兩大邏輯,看好卵巢癌(“增量+存量”邏輯)和未來胰腺癌(臨牀需求邏輯)市場,預計銷售峯值在50億左右;3)2020年CSCO指南對於CDK4/6抑制劑的臨牀使用方案做出調整,CDK4/6進入一線治療,適用人羣進一步擴大;3)2021年貝伐珠單抗生物類似物、氟唑帕利、海曲波帕乙醇胺、磷酸瑞格列汀、脯氨酸恆格列淨、法米替尼等作為優先審評、特殊審批或重大專項上市等快速審批,有望成為公司創新藥領域新一輪催化劑;

長期催化劑下,公司業績成長性確定:1)氟唑帕利和SHR6390將成為首個本土自主研發的PARP(已獲批)和CDK4/6抑制劑;2)氟唑帕利四大適應症兩大邏輯,看好卵巢癌(“增量+存量”邏輯)和未來胰腺癌(臨牀需求邏輯)市場,預計銷售峯值在30~50億;3)2020年CSCO指南對於CDK4/6抑制劑的臨牀使用方案做出調整,CDK4/6進入一線治療,適用人羣進一步擴大;4)2021年海曲波帕乙醇胺、磷酸瑞格列汀、脯氨酸恆格列淨、法米替尼等作為優先審評、特殊審批或重大專項上市等快速審批,望成為公司創新藥領域新獲批產品。

公司強化國際化戰略,國際化戰略佈局加快:1)2020年10餘款項目申報臨牀,為公司後續業績成長注入持續動力;2)URAT、JAK1、AR、CDK4/6、PCSK9、BTK、PD-L1/TGF-β 等均是目前重要創新藥靶點,且研發進展處於全國領先地位;3)吡咯替尼、卡瑞利珠單抗、鹽酸右美託咪定等多款產品均已實現國際化,多款產品已在海外佈局臨牀試驗。4)內生性適應症拓展+外延式創新輸出,公司研發戰略佈局凸顯,大癌種廣覆蓋正逐步實現。

04

財務情況

恆瑞醫藥的營業收入和淨利潤逐年穩定推進,同比增長率常年穩定在20%左右,2019年的增長率高達30%。公司具有穩健的經營能力,持續穩定的收入和利潤來源可保障公司長期高效的運營,並在業績上降低投資者的風險。

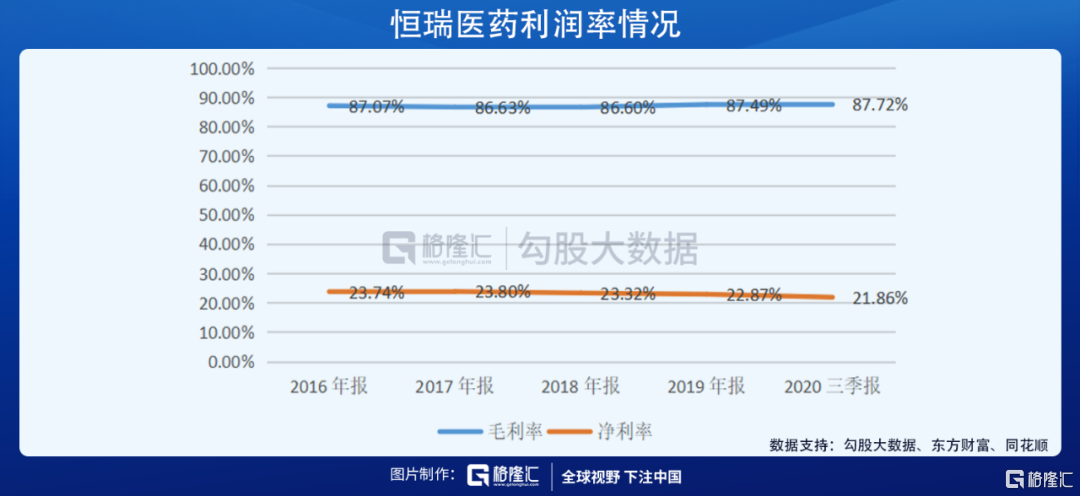

恆瑞醫藥的毛利率長期維持在85%左右,淨利率維持在20%以上。公司所在的醫藥行業毛利率水平較高,可替代性弱,具有穩定的現金收益能力。

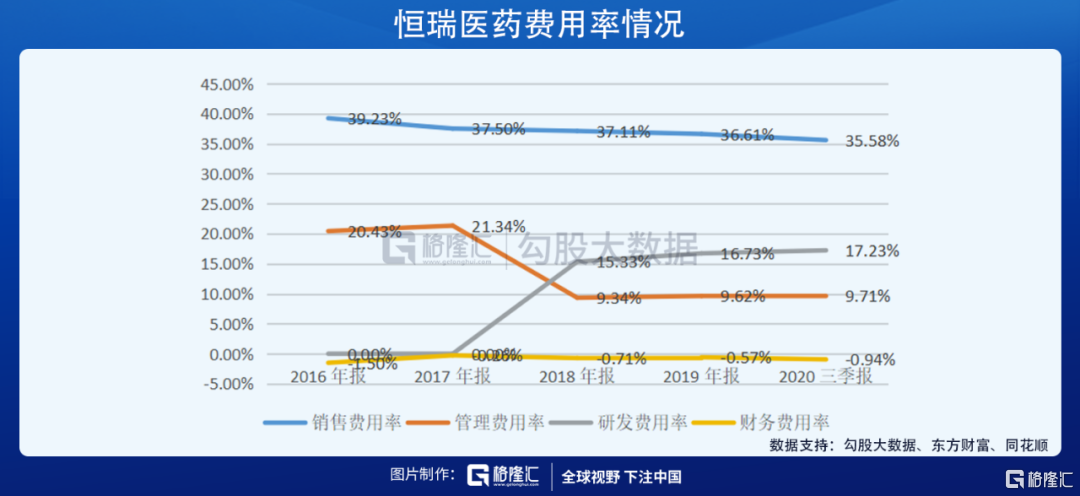

從費用情況來看,公司注重研發,2020年前三季度投入研發33.4億元,研發費用率達到17.23%,接軌國際大藥企。銷售費用率近年有所下降,大型藥企的銷售渠道的協同效用逐步體現。從財務費用來看,公司當前有息負債較少,現金流充裕,截至2020年三季度末,公司賬上現金110億元,佔總資產的比重達到33.97%。對於一家研發型的醫藥企業而言,充裕的現金流是研發推進的重要保證,這得益於公司已有業務的良好發展,也是傳統藥企相較新興Biotech公司的重要優勢。

05

結語

公司研發以自研為主,同時輔以引進戰略。近年來,仿製藥市場的市場規模有限,但國內自主研發創新藥市場蓄勢待發。公司的佈局已經從絕大部分產品在fast-follow高質量仿製藥的模仿階段,進步到國內市場的me-too/me-better的創新藥自主研發,成為國內最早一批在創新藥佈局的企業。考慮到公司先發創新藥的佈局和穩定營收狀況,未來有望實現first-in-class產品的成功商業化。

近年來,公司不斷通過“License in”引進海外技術,豐富研發管線,高效實現全面化佈局,與國際市場接軌。從公司的引入合作案例來看,不僅付款金額比較優惠,而且產品覆蓋領域國內市場需求較大,若後期成功上市,有助於加速拓展產品線。

根據券商一致性預測,公司2020-2022年營收分別為280、350、430億元,淨利潤分別為64、82、97億元,當前市值對應PE分別為77、60、50倍。公司過去三年的估值中樞在78倍左右,2021年60倍估值處於估值中樞較低的水平,這在當前醫療龍頭股中還是較為難得的,值得投資者關注。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。