今日,A股工程機械板塊集體下跌,其中龍頭企業三一重工領跌6.56%。值得一提的是,其股價已連續3日跌逾10%,較今年2月18日高點50.3元已回撤35%左右,並創下去年12月以來新低。

(來源:wind)

近日三一重工股價持續萎靡的背後,其實是市場對於挖掘機乃至整個工程機械行業高增速的擔憂,進而導致市場預期下降。

此前年報顯示,三一重工實現總營業收入1000.54億元,同比增長31%;歸母淨利潤154.31億元,同比增長36.25%,單從數據來看,30%以上的營收及利潤增長在A股白馬股中其實並不算太差,但相較於前幾年的業績增速,發現均呈現逐年下降的態勢。三一重工作為行業龍頭業績增速似乎已經出現拐點,或許向市場透露出持續5年的工程機械景氣度上升週期也到了拐點。

(來源:wind)

要知道,近幾年隨着房地產、高鐵等基建類固定資產投資規模不斷擴大,尤其2020年在疫情擾亂經濟下,政府基建投資的加速,為下游工程機械行業帶來高景氣增長。

2020年,我國投入了2.15萬億地方政府專項債券,引導地方政府基建投資。官方數據顯示,2020年我國固定資產投資累計增長2.9%。

基建的興旺無疑帶動挖掘機市場高增。全國挖掘機銷量從2015年的只有6.05萬台增長到2020年的32.76萬台,已經遠超上一輪週期頂部挖掘機19.4萬台的銷量。

延續到今年,目前挖掘機市場依舊強勢。據中國工程機械工業協會行業統計數據,2021年1-3月納入統計的26家主機制造企業,共計銷售各類挖掘機械產品12.69萬台,同比漲幅85%。其中,國內市場銷量11.35萬台,同比漲幅85.3%;出口銷量13376台,同比漲幅81.9%。單季度來看,今年1月19601台打破挖機歷史1月銷量紀錄;2月28305台打破挖機歷史2月銷量紀錄;3月同比漲幅60%至79035台亦打破挖機歷史單月銷售紀錄。

三一重工作為挖掘機行業的龍頭,去年總銷量達一萬台,在海外市場平均需求下降18%的情況下,實現了近30%的增長。從銷售收入來看,公司去年挖掘機械銷售收入375.3億元,同比增長35.85%;混凝土機械同比增長16.6%至270.5億元;起重機械同比增長38.84%達194億元,還有樁工機械、路面機械實現30%以上的銷售收入增長。

不過,隨着國內疫情有效控制且經濟開始復甦,2020年超寬鬆政策並不可持續,這也意味着挖掘機行業甚至工程機械產業倚靠大規模的傳統基建投資來拉動銷量增長不可持續,行業上升週期或到了拐點。

此前3月39日,國家發佈《關於進一步做好鐵路規劃建設工作意見的通知》中也再次強調了不大規模搞基建的信號,其中涉及到嚴格控制既有高鐵的平行線路,既有高鐵能力利用率不足80%的,原則上不得新建平行線路;嚴禁以新建城際鐵路、市郊鐵路為名違規變相建設地鐵、輕軌等等。

而地產領域,自2018年實施調控新政開始,房住不炒已經持續了四個年頭,限制房地產項目投資建設可能仍是未來幾年的常態。所以,在地產嚴控的背景下,一旦傳統基建投資也被限制,工程機械行業勢必受到影響,這是市場擔心所在。

即使三一重工作為龍頭企業,也不免受到這一週期拐點影響。市場往往反映的是預期,2020年披露的十大流通股東中,香港中央結算有限公司、澳門金融管理局、社保等公募基金均在2020年相應的減持公司部分股票,這些長線資金都在跑路,説白了不太看好其中長期發展。

(來源:wind)

不過,在2020年疫情之下,不少中小企業加速出局,且率先恢復的中國市場使三一重工等龍頭生產和銷售快速恢復,行業集中度不斷提高且加速的態勢。中金預計2020年12月挖機市場三一重工市場份額達到33%,同比增長6.7個百分點。從長遠來看,相較於其他中小企業,三一重工得益於行業集中度提升,或能抵消部分受行業景氣下行所帶來的不利影響。

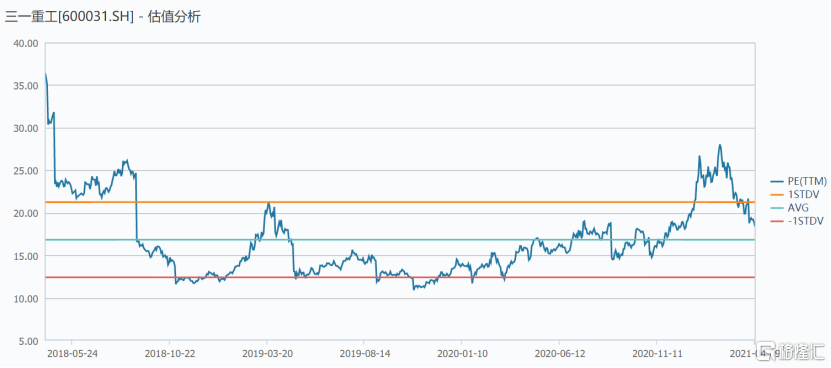

從二級市場表現來説,2020年初至今年2月中旬,三一重工股價一路上漲,累計漲幅最高超過200%。伴隨着股價上漲,其估值亦水漲船高,PE最高達到24倍。隨着年後機構抱團瓦解,三一重工也從高位向下調整。站在當前時點來看,市場預期工程機械上升週期或到了拐點,加上對去年Q2開始高基數效應逐步顯現,增速將逐步回落的擔憂,以及資金抱團瓦解尚未結束,中短期內三一重工股價或繼續承壓。接下去,投資者應該關注其4月份及二季度相關數據,若出現大幅下跌的情況,則機械週期拐點之論以之佐證。

(來源:wind)