本文來自格隆匯專欄:證券市場紅週刊,作者:王立峯

本文在前文《雲南白藥錯誤押注新華都?》的基礎上進一步探討雲南白藥的盈利能力,下述的分析,建立在杜邦財務分析體系基礎之上。

前文已述,雲南白藥扣非後加權ROE(下文無特指,文中ROE均指扣非後加權數據)持續下行,2020年是歷史最低水平。有投資者認為,這一指標走低受到了2019年混改以及吸收合併因素的影響。

這一似是而非的解釋實際是一種鴕鳥思維,看不到雲南白藥隱藏其後的創新危機。

ROE下行映射雲南白藥市場擴張無力

根據淨利潤/加權平均淨資產這一計算ROE的公式,2019年對白藥控股的吸收合併的確會導致分母(淨資產)的加大;在分子,也就是淨利潤一定的前提下,這會導致ROE的下行。因此,從財務指標計算的角度這樣理解有一定的合理性,但是從經營的角度很難解釋。

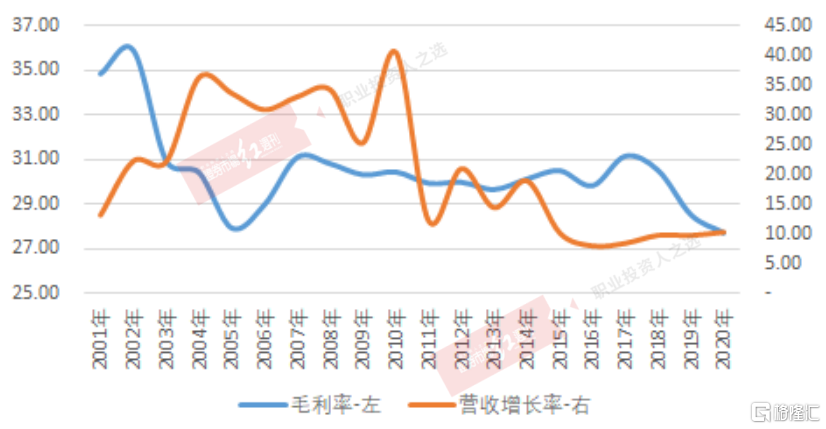

雲南白藥ROE的下行,實際是由於毛利率以及經營週轉率的下行導致的。從毛利率的角度,反映一家公司產品成本與價格的關係,這個因素不會受到淨資產因素變動的影響,恰好是對雲南白藥產品競爭力下降的客觀反映。

從公司的角度,價格與銷量之間的供求關係最終決定了收入擴張的張力大小。對於雲南白藥來説,我們看到毛利率的下行與營收增長的放緩二者之間形成較好的線性關係,更低的毛利率,更緩的營收增長。

圖1 毛利率與營收增長率比較

圖1 毛利率與營收增長率比較

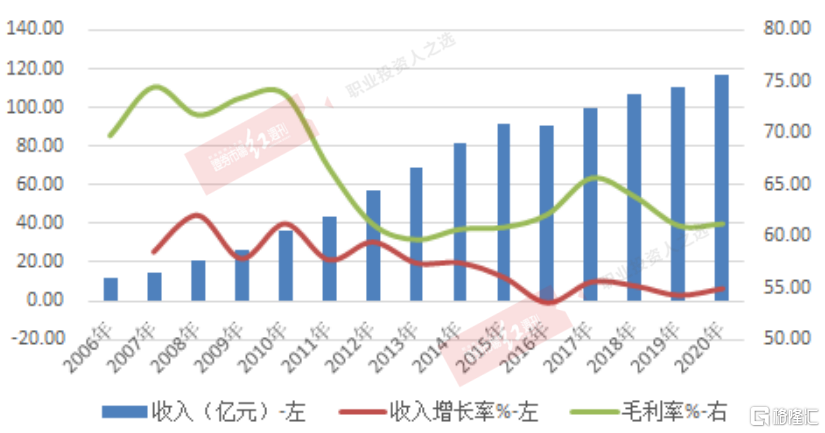

下表關於工業自制品板塊的比較更為顯著。

圖2 毛利率與營收增長比較

進一步説,上述結果證明雲南白藥的定價策略本質上是失效的,背後實際反映產品問題,創新問題。

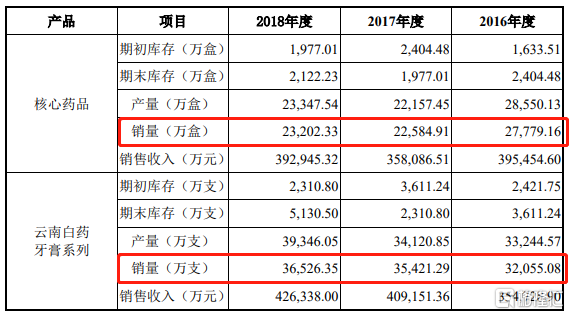

市場的角度,我們想用另外一項證據來進一步揭示雲南白藥的銷售問題。據2019年發佈的《雲南白藥集團股份有限公司吸收合併雲南白藥控股有限公司暨關聯交易報吿書》(下稱《吸收合併報吿》),雲南白藥在該報吿中公吿了其核心藥品以及牙膏的銷售情況,見下表。

表1 雲南白藥核心藥品及牙膏銷售情況表

來源:公司公吿

核心藥品方面,其銷量從2016年的2.78億盒下降至2018年的2.32億盒,下降16.55%,期間營收完全停滯,這一組數據很好的驗證了關於其傳統白藥類產品市場擴張早已觸達邊界的判斷。

牙膏方面,銷量有所增長,但是2018年與2017年相比已經放緩,這個實際暗示了雲南白藥牙膏在市場份額擴張到一定程度後,想進一步擴張,實際非常艱難。反映牙膏業務收入的雲南白藥集團健康產品有限公司2020年全年銷售收入53.87億元,2020年上半年27.65億元,這説明牙膏業務下半年銷售市場是萎縮的,牙膏業務面臨激烈市場競爭。

產能方面,雲南白藥牙膏產能截至2018年底產能3億隻,儘管市場銷售不錯,但是雲南白藥後續一直未見擴產計劃。

接下來看總資產週轉率。吸收合併導致總資產擴張,根據營收收入/總資產的計算公式,這意味着,前述因素會影響總資產週轉率這一指標計算,但是這種財務影響實際僅限於2019年。

雲南白藥之所以合併後營收沒有擴張,週轉率下降,根本原因在於吸收合併之前的白藥控股是一家控股類公司,自身幾乎不產生收入。合併後的財務表現依賴於雙方的協同和化學反應,更依賴於雲南白藥自身的產品和市場表現。於是我們看到了一個最終的財務結果,合併沒有為雲南白藥帶來什麼增量收入,也沒有為這家公司帶來什麼創新理念和卓有成效的管理層,當然炒股賺到大錢了。進入2021年,是時候考驗雲南白藥決策層的選股能力了。

為了得到更加公正的結論,記者以剔除合併因素以後的數據來進行估算ROE的變動,具體分三步實現。

第一步,確定2019年吸收合併時新增淨資產金額。用2019年6月30日吸收合併完成時的淨資產額,與2018年底的淨資產相比,新增歸母淨資產160.35億元。此外,由於上半年淨利潤的增長也會導致淨資產的增加,因此,在上述基礎上扣除上半年淨利潤,最終得到的估算結果137.88億元就是因吸收合併新增淨資產。

第二步,假定上述新增淨資產,對於雲南白藥產生的利潤驅動都不考慮,因此將2019年以及2020年的淨資產扣除上述新增淨資產額,視同為合併前的淨資產,分別為241.5億元以及242.65億元。

第三步,用2019年以及2020年扣非後淨利潤與上述第二步得到的數據相除,就得到2019年和2020年,雲南白藥ROE分別為9.5%以及11.9%。不難看出,這一結果處於歷史低位,與之前20~30%的ROE相比,顯然嚴重偏低。

實際上,吸收合併的確會導致2019年財務指標的計算會產生一定偏差,但是進入2020年以後,這一影響已經不存在了。此外,從趨勢角度,早在合併之前,雲南白藥的ROE就一直在下降之中。

考察雲南白藥的核心問題在於市場,ROE的下行只不過是其市場效率下行的客觀反映。

市值地位下降透視其創新缺失

我們試圖給投資者另外一個視角,就是創新與市值走勢的比較分析。

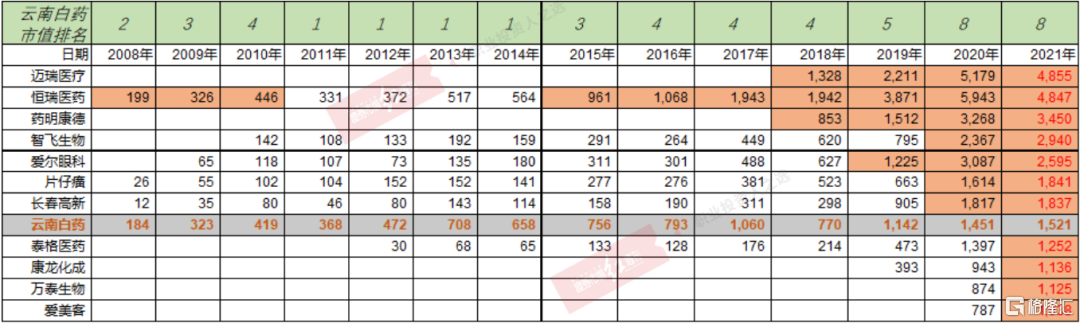

受益於市場化改革,2000年以後,雲南白藥業績保持快速發展,頗受投資者青睞,其市值也是快速攀升。2000年,其市值在全部醫藥公司中排名41位,五年以後(2005年)快速攀升至第4位,2006年則升至第1位。

從2001年至2020年的20年時間裏面,雲南白藥的總市值有5次排名醫藥公司第1位;有15個年份排名在前5,從2019年開始雲南白藥市值止步不前,其市值被恆瑞醫藥、邁瑞醫療等先後超越。如下表為截至目前市值超過1000億元的A股醫藥醫療類公司從2008年以來的市值演變(空白表示未上市)。

表2 A股千億元以上市值醫藥醫療類公司市值演變 情況

情況

上述表格數據是投資者投票表決的結果,其最大的特徵就在於2016年以後創新與服務的崛起,如恆瑞醫藥、愛爾眼科、長春高新等。以雲南白藥為代表的老牌中醫藥公司如果不注重創新,未來市值地位進一步衰落只是時間問題。

圖3 雲南白藥市值地位的衰落(單位:億元)

注:藍色為恆瑞醫藥;紫色為長春高新;紅色為雲南白藥

進一步觀察,恆瑞醫藥2015年市值完成超越雲南白藥,目前領先雲南白藥3300億市值;長春高新2020年實現超越,目前領先其500億市值。排在雲南白藥後面的,泰格醫藥、康龍化成、康希諾等,依靠創新,他們的市值超越雲南白藥恐怕只是時間問題。

實際上,雲南白藥過去的成功依靠的就是人口紅利,那個時候並不需要太多創新。隨着經濟進入新常態,企業發展更多靠“工程師”紅利驅動,缺乏創新,被市場淘汰只是時間問題。

事實上,相比國內很多中醫藥公司,雲南白藥依然有很強大的市場號召力。雲南白藥真正要解決的是管理問題,是產品問題,沒有這些作為依託,空談市場缺乏實際意義。

這裏附一個雲南白藥2021年3月29日的投資者交流紀要,這次有106家機構參與,參會機構有知名基金公司,如嘉實、富國、匯添富等;也有保險公司,如人保養老、中銀三星,也有知名券商,如中信、國盛、西南等。

這次投資者交流涉及藥品事業部、牙膏業務、省醫藥公司、中藥資源以及渠道建設等在內的七個問題。從紀要來看,公司強調探索業務增量(如中醫診療設備、醫美),擴大三七銷售,加強渠道建設等,但是從整個回答來看,缺乏具體產品的聚焦,投資者可以仔細品位一下,其創新產品到底在哪裏?

沒有好的產品,跳不起市場圓舞曲;沒有好的產品,互聯網+最多也只是獨奏曲。

附3月29日投資者交流紀要內容:

1、藥品事業部經營情況如何?

答:藥品板塊,堅定“產品力+卓越市場營銷能力”的運營模式,持續強化學術隊伍的專業性,結合大型IP活動,構築立體化的產品推廣渠道,隨着藥政改革浪潮逐漸退去,藥品事業部積極擁抱政策紅利,主產品厚積薄發,醫療器械業務基於金健橋產業平台,產品聚焦家庭可穿戴智能設備、中醫診療設備,穩步探索業務增量。

2、健康品事業部經營情況如何?

答:健康品板塊,雲南白藥牙膏市場份額持續穩居全國第一,年末市場佔有率達到22.2%,“雲南白藥口腔健康醫學研究中心” 在京成立,未來將搭載現代化進程中一系列新技術、新手段,聚焦產學研深度融合,全方位提供口腔健康數字化智能護理及治療解決方案。2020年,雲南白藥集團上海科技有限公司、雲南白藥集團上海健康產品有限公司相繼成立,未來在AI皮膚檢測、全植物安全護膚、精準解決方案等方面將持續突破,探索醫美領域增長極。洗護產品繼續深化控油防脱信號點,加大專業線防脱商品的曝光人羣,進一步提升專業防脱在線上的份額權重。

3、中藥資源事業部經營情況如何?

答:中藥資源板塊,持續聚焦戰略藥材全產業鏈運營模式,雲南白藥“數字三七產業平台”在雲南白藥集團文山七花有限責任公司正式啟用,該平台為三七產業的升級換代搭建了一個聚合資源開放共享,涵蓋三七全生命週期、全生產流程、全產業鏈可追溯數字“雲平台”,標誌着一個被優化重構的雲南三七產業或將走上標準化、規範化的轉型升級之路。“白藥生活+”體驗店持續收穫好口碑,截至報吿期末已開店18家,開店規模逐年穩步提升。

4、雲南省醫藥有限公司經營情況如何?

答:醫藥商業板塊,作為雲南省政府指定的第一批防疫物資儲備企業,以及省政府、昆明市政府指定的省市兩級捐贈防疫物資的代儲代配企業,雲南省醫藥有限公司在做好企業內部防疫的同時,竭盡全力儲備和配送全省防疫物資,圓滿完成了防疫物資保障任務。業務創新方面,省醫藥公司不斷升級藥房管理,着力DTP藥房建設、慢特病藥店項目,打造專業化零售藥店;建成了“三中心一平台”的數字商務,即訂單中心、承付中心、BI中心,供應商服務平台,實現智能採購,電子訂單系統全流程自動處理。

5、公司北京、上海、海南等3個國際中心目前最新進展如何?

答:2020年,北京大學-雲南白藥國際醫學研究中心、上海國際中心、海南國際中心相繼落地,各中心建設取得實質性進展。(1)北京大學-雲南白藥國際醫學研究中心於2020年5月正式揭牌,軟硬件建設順利推進,科研場地裝修在即,該中心基於國家區域醫療中心發展定位,圍繞公司確定的戰略賽道開展項目合作,充分發揮和共享雙方的市場優勢、人才優勢和技術優勢,實現成果轉化、交叉融合、創新發展。(2)上海國際中心是公司融入產業領域前沿、邁向國際化的大事,具有標誌性的里程碑意義,公司將在上海古北辦公區打造運營中心、研發中心和精準定製肌膚管理平台,結合骨科產業投資及內外資源的整合,培育新興業務板塊,逐步構建涵蓋研發、生產、市場推廣等業務發展的平台,聚集配置全球資源,參與全球競爭。(3)海南國際中心主體雲南白藥集團(海南)有限公司於2020年12月完成工商註冊登記,後續相關工作正在穩步推進,海南國際中心圍繞三亞大健康產業集羣佈局,定位於引進高端人才,建設雲南白藥健康養生醫療服務平台,發展國際貿易、金融業務、工業大麻業務等,搭建國際運營平台。三個中心的先後佈局、聯動發展將有效推進公司生物醫藥大健康產業向科技化、數字化、國際化發展。

6、藥品事業部新渠道營銷方面是否有探索?

答:2020年,電商團隊,自營店鋪,店羣模式持續成長,整體純銷保持穩健增長,核心產品風濕骨痛類目蟬聯第一,重點新品眼罩持續發力,全年回款發貨規模位居天貓眼罩類目第三,京東第二;事業部繼續探索在線上IP化營銷,聚焦深耕職場加班人三大加班場景,圍繞產品差異優勢產出系列關愛加班人的原生內容,站內站外高效鏈接,“植物補益在身旁”IP成為銷量接近於618、雙11的雲南白藥特色電商IP,深受平台認可;同時,事業部持續與鬥魚、有道等平台合作,圍繞新流量端、新人羣、新場景繼續打造“雲南白藥愛玩538”與護眼方向的獨特 IP,產品聲量與影響得到最大化的釋放,事業部特色電商IP已經成為開發新人羣,新場景,兑現營銷一體、實現站內外流量價值增長的重要載體和構建引流、帶貨、互動、會員建設等多環節統一的體驗式營銷閉環的核心工具。

7、四季度扣非淨利潤虧損的原因?

答:公司2020年四季度經營一切正常,《2020年年度報吿》第四季度扣非淨利潤虧損,主要是受到四季度母公司所得税費用、管理費用等因素的影響。