本文來自格隆匯專欄:證券市場紅週刊,作者:王立峯

雲南白藥迎來了民營資本,但是沒有迎來企業家精神。

2020年財報公佈後,雲南白藥(000538.SZ)遭遇投資者大舉拋售,五個交易日跌幅近10%。投資者用腳投票表達對這家傳統中醫藥公司四季度乃至全年業績的不滿;更為重要的是,當投資者把這樣的業績與雲南白藥的混改、產品佈局以及創新結合起來的時候,其對這家公司中長期的擔憂就會更加嚴重。

財報數據顯示,雲南白藥2020年實現營收327.4億元,同比增長10.38%;實現淨利潤55.2億元,同比增長32%。不過,營收的增長一定程度上是受益於四季度大幅賒銷(應收賬款擴張),來自二級市場在內的投資收益貢獻其淨利潤接近一半,這實際意味着2020年前三季度的業績恢復高增長神話終結。

數據透視出雲南白藥現實的困境:混改落地,投資者卻看不到雲南白藥“第二增長點”的積極培育。此外,投資者看不到混改以後的雲南白藥其創新到底在哪裏。終極疑問是,混改完成後,雲南白藥的企業家精神藏在哪裏?

雲南白藥成長史

雲南白藥是一家地處中國大西南雲南省的傳統老字號中藥企業。據公司官網顯示,雲南白藥創制於1902年,並於1993年作為雲南首家上市公司在深交所上市,目前總市值1570億元。

雲南白藥與片仔癀(600436.SH)是目前能夠享受國家保密方待遇的唯二產品,且該兩種藥品核心原料之一均為中藥材三七。三七,被明代著名的藥學家李時珍稱為“金不換”,清代醫學家趙學敏《本草綱目拾遺》記載:“人蔘補氣第一,三七補血第一,味同而功亦等,故稱人蔘三七,為中藥中之最珍貴者。”而三七,又以雲南省文山市盛產的三七品質最佳,這也直接成就瞭如今的雲南白藥。

從上市至今,雲南白藥前後歷經陳志祥、秦百平、丁世南、龍江、王明輝、陳發樹六任董事長(王明輝、陳發樹為目前聯席董事長),其中,王明輝從2004年擔任董事長至今,已經整整十八年。

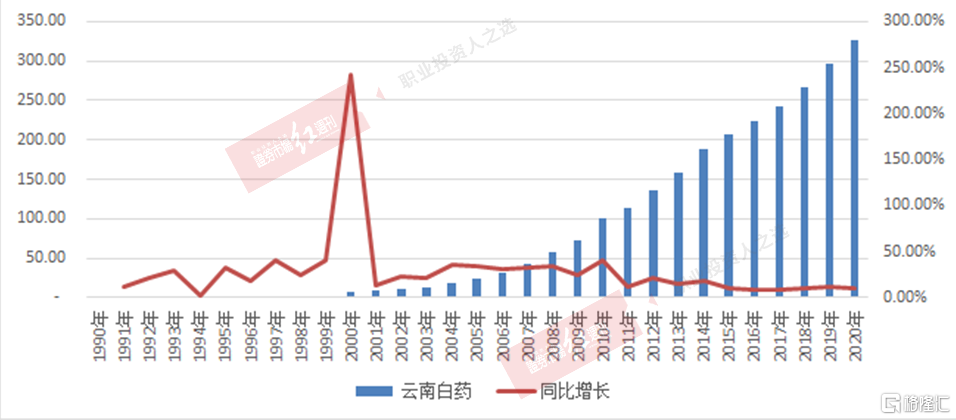

雲南白藥上市以後,業務獲得了相當的發展。截至2020年的過去三十年時間裏,雲南白藥的營收從1991年的不足4000萬元,擴張至327億元,年複合增長率25.86%,這一成績即使放在A股全部上市公司裏面,並不多見,尤其是王明輝擔任董事長期間。王明輝最早1999年赴任雲南白藥總經理職務,外界評價其人行事果斷,上任以後,秉承市場理念,曾表示“我始終堅信,市場是第一突破口”,雲南白藥遂快速發展。

圖1 雲南白藥營收規模以及增速

不可否認,雲南白藥的業績增長,離不開改革與相關企業領導的責任擔當,很大程度上仍源於政策保護,依賴“自然壟斷”。受益於國家政策的保護,雲南白藥對於其產品具備相當的定價權。財務數據顯示,其產品毛利率異乎尋常的常年穩定在30%上下,這從側面印證公司對其產品的定價權,其可以依據材料的成本變化,調整價格以調節毛利率和盈利表現。

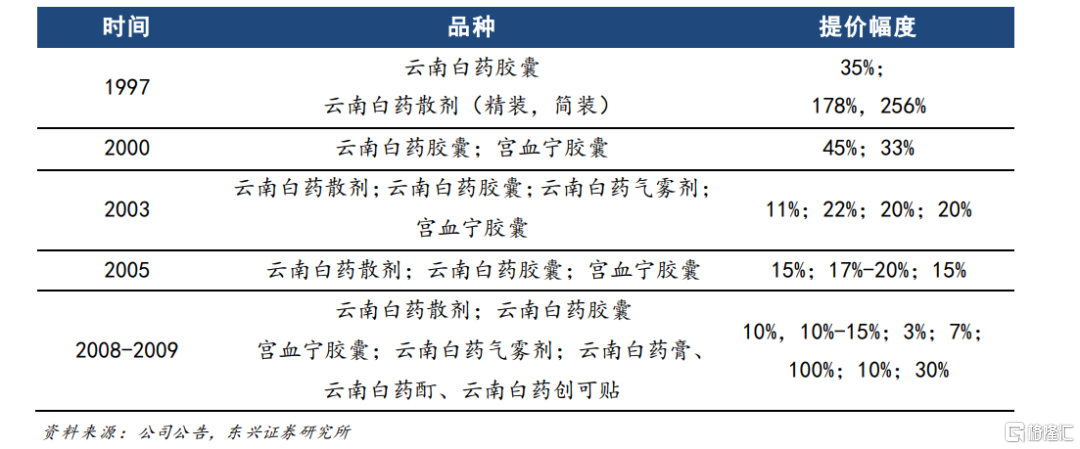

據東興證券2018年發佈的一份研報顯示,雲南白藥在1997-2009年的十多年裏面,多次調價,最高年漲幅近3倍。

表1 公司主要藥品提價情況

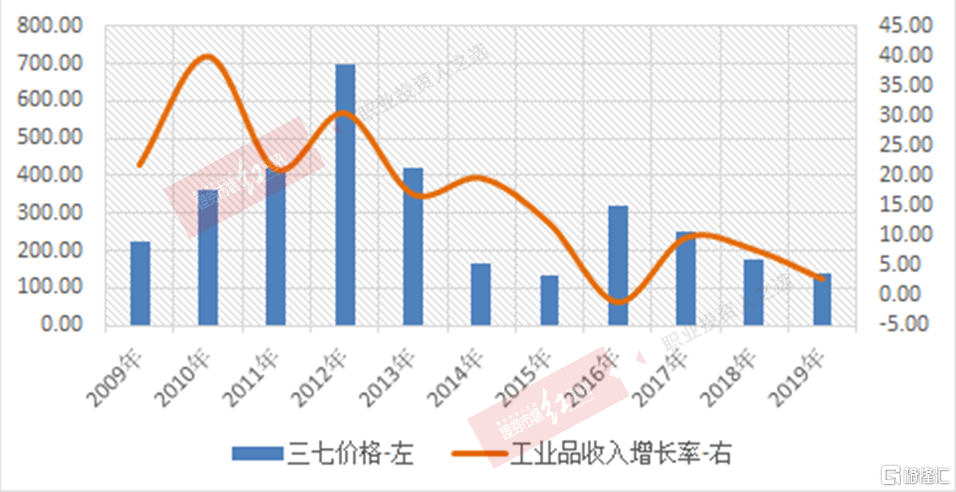

調價一度驅動了雲南白藥業績的增長,背後的動因是原材料三七的價格上漲。問題也浮現出來,一旦作為主要原材料的三七價格不再上漲,雲南白藥產品失去提價動機,公司的業績增速就會下滑。比方,在三七價格四年十倍的2008-2012年間,雲南白藥的平均營收增長率高達25%;2013年以後,三七價格回落,雲南白藥的業績增速明顯隨即低迷,過去幾年僅維持個位數的低速增長。

圖2 三七價格與工業板塊收入增速

沒有提價就沒有營收增長,這説明一個確定無疑的結論:就白藥類產品而言,實際早已觸及了業務擴張的市場邊界,暗示了雲南白藥產品品類總體單薄的弱勢特徵。

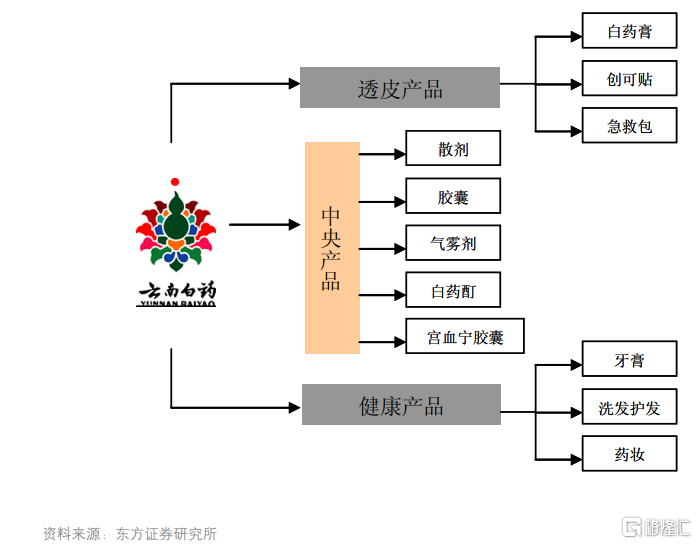

縱觀雲南白藥過去的發展歷程,伴隨着改革與轉型。1999年,雲南白藥成功實現企業再造,2005年,開始實施“穩中央、突兩翼”的戰略性規劃,尋求“內生性增長與外延式擴張並舉,技術創新與銷售拉動同步”,並確立大健康的戰略發展方向。

圖3 雲南白藥“穩中央、突兩翼”戰略指導下的產品佈局

在前述戰略基礎上,2016年,雲南白藥進一步提出生物醫藥、商業物流、健康產品、中藥資源四大板塊齊頭並進的思路,實際上意在加大發展醫藥流通領域擴大營收規模。

前述戰略,從最終實施結果看,均取得了一定的成績。規模在擴張,業績也取得了一定的增長,尤其是相關戰略剛剛落地之初的年份,但是也折射出虎頭蛇尾的特點,戰略後期業務發展通常後勁不足。從產品的角度來看,目前雲南白藥主要就是依賴白藥類產品以及牙膏,缺乏其他鮮明的業務增長點。

過去三十年,雲南白藥還發生了兩次極其重要的國企改革,遺憾的是,兩次改革都算不上成功,至少目前看來如此。

第一次改革發生在2004年-2006年。為整合發展雲南省中藥產業,擴大雲南白藥的銷售市場,激發企業活力,2004年9月,雲南省國資委牽手中國醫藥工業有限責任公司(下稱醫藥工業)重組彼時的雲南白藥控股股東——雲南省醫藥集團(雙方各持50%股權),醫藥工業由中國醫藥集團、東盛集團共同組建,分別擁有醫藥工業公司51%、49%的股權。這次與中國醫藥集團的“婚姻”維持時間不到兩年,2006年4月,中國醫藥集團以及東盛集團退出雲南白藥。

第一次國企改革實際失敗,此後,圍繞這家公司的改革就被放緩,一直到2016年。2016年,雲南白藥在控股股東層面(雲南白藥控股)以增資擴股的方式實施混合所有制改革,引入民營資本新華都實業集團股份有限公司(下稱新華都實業),以激發企業活力。2019年4月,經證監會核准,由雲南白藥集團股份有限公司吸收合併雲南白藥控股,雲南白藥控股實現整體上市。當年12月,混改落地,雲南省國有股權運營管理有限公司(代表雲南國資委,以下表述如無特指,用雲南國資委代替)、新華都實業以及江蘇魚躍醫療並列成為公司股東。

這次被外界視為喚醒雲南白藥企業活力的改革,從一開始就不被機構看好。早在證監會發布批文之前,機構、險資就已經開啟了大幅減持。事後,從改革後的諸多表現來看,在很多方面頗值得商榷。通過混改引入兩家民營企業,尤其是新華都實業,這並未給雲南白藥帶來外界期許的業績彈性。至少從業績反映的信息來看,雲南白藥的企業家精神遠不足夠,創新活力不足。

混改未改盈利能力下滑趨勢

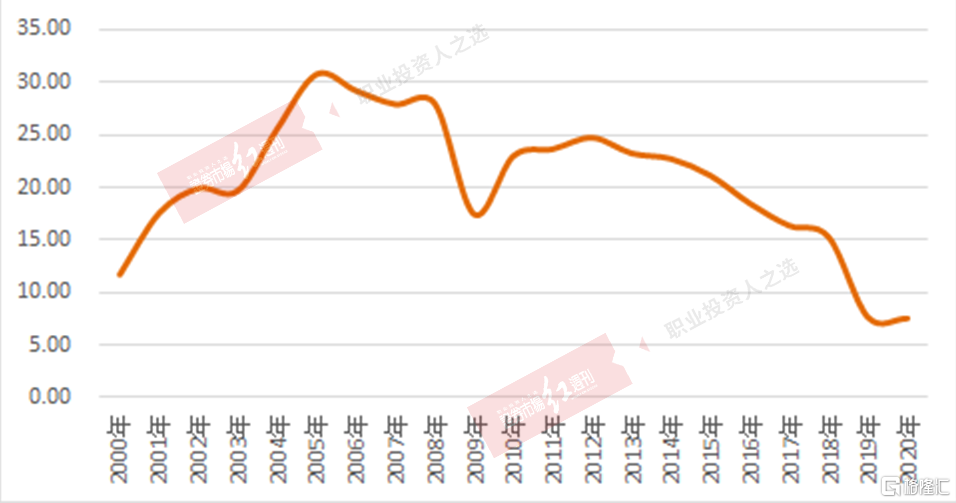

財報數據顯示,雲南白藥2020年扣非後加權淨資產收益率(ROE)7.6%,是這家公司1993年上市以來的最低水平,相比以往20~30%的水平大幅下滑。ROE的下行,意味着雲南白藥的管理層在2020年為股東創造利潤的能力依然處於下降通道。

圖4 雲南白藥ROE(加權,%)

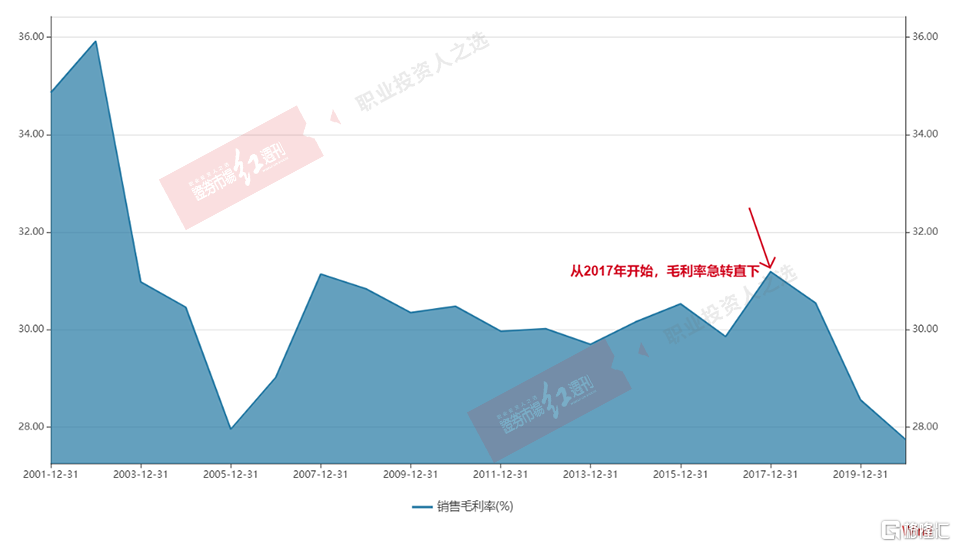

雲南白藥ROE的下行,有毛利率的原因,也有公司經營效率下降的因素,本質上反映了這家公司市場擴張不斷放緩。雲南白藥的綜合毛利率過去幾年一直處於下降通道。2020年,雲南白藥的毛利率27.75%,相比2019年下降0.81個百分點,相比2017年下降了近4個百分點。毛利率的下降,暗示其產品競爭力下降。

圖5 雲南白藥綜合毛利率

從經營效率看,雲南白藥整體呈現大幅放緩的跡象,這顯示公司利用自身資產創造收入和利潤的能力不斷下降。數據顯示,2020年,雲南白藥總資產週轉率僅為0.62,同樣處於歷史最低值,相比2005年1.71的歷史高點,下降了1.09次之多。

前述數據折射一個客觀現實,“雲南白藥”這一金字招牌已經不像從前一樣強大了。藉助改革開放的春風把“白藥”送入千家萬户以後,市場已經飽和,疊加消費者對於“白藥”的審美疲勞最終導致了其市場的滲透能力下降,哪怕是犧牲價格(毛利率下降)。

進一步把雲南白藥2020年的業績拆分看,以下兩方面問題將加重投資者疑慮。

其一,雲南白藥去年四季度扣非利潤實際是虧損狀態。2020年,雲南白藥全年扣非淨利潤28.99億元,2020年前三季度為31.85億元,這實際意味着雲南白藥四季度扣非淨利潤虧損2.86億元。數據顯示,雲南白藥的盈利能力在去年四季度大幅下滑。

雲南白藥將這一問題歸因為四季度費用上升,實際上這個解釋並不充分。縱觀雲南白藥過去20年的財務表現,只有2020年以及2019年兩個年度是四季度扣非歸母淨利潤虧損,且2020年虧損幅度最大。

其二,再看應收賬款。雲南白藥2020年末應收賬款餘額65.82億元,環比三季度末的51.82億元,大幅增長14億元。也就是説,去年4季度,雲南白藥通過增加賒銷的方式突擊確認了14億元的收入。考慮到這家公司越來越低的經營效率以及變現能力,大幅增加的賒銷,很容易讓人懷疑這家公司通過應收賬款調節利潤表現。

沒有上述賒銷的確認,則意味着雲南白藥4季度的業績表現將更為糟糕。2020年,雲南白藥扣非後淨利潤率8.85%,據此估算,前述應收賬款的大幅確認影響4季度淨利潤1.24億元。如果不是這一因素影響,雲南白藥四季度的扣非後淨利潤虧損額將擴大至4.1億元。

糟糕的業績只是公司經營層面的外在表現,這些看似短期的業績表現,實際隱含這家老牌中藥企業中長期業績憂慮,比方,押注新華都算不算個戰略錯誤?

信仰的破滅?

2019年7月,持續三年的雲南白藥混改塵埃落定。此次混改,雲南白藥通過向其母公司白藥控股的三家股東雲南省國資委、新華都及江蘇魚躍發行股份的方式對白藥控股實施吸收合併。吸收合併完成後,雲南省國資委持有上市公司25.14%的股權,新華都及其一致行動人持有25.14%,江蘇魚躍醫療持有5.59%的股權。

據云南白藥公吿,混改意在推動公司體制機制的市場化轉變,整合優勢資源、縮減管理層級、避免潛在同業競爭,提升上市公司核心競爭力。但是從實際的情況來看,結果並不理想。

改革體現了雲南國資委對於重振雲南白藥的渴望,也暗示了其對於外來資本的將信將疑。其在改革路徑上總體採取與主要合作伙伴“平分”股權的方式。2004-2006年的改革,採取了雲南省國資委與中國醫藥集團牽頭的資本方各自50%的持股比例的方式,這種股權結構本質上更像是“合營”。這種股權比例分配的最大問題是核心缺失,難以在決策高效的市場上殺伐決斷,利益失衡將最終導致合營失敗。2006年中國醫藥集團牽頭的資本方與雲南省國資委的分手就是明證。

第二次改革總體因循第一次的路徑,但步伐更為謹慎。先是2016年在控股股東層面引入新華都,經過磨合在達到某種利益平衡後再決定是否繼續推行。2016年12月,雲南白藥控股(彼時雲南白藥控股股東)通過增資擴股方式引入新華都實業集團股份有限公司,新華都擬向白藥控股增資約254億元,持股比例50%。三年後的2019年12月,新華都、雲南省國資委各自以24.51%的相同持股比例,成為雲南白藥的直接股東,一起進入的還有魚躍醫療。外界多有分析認為,魚躍醫療實際是雲南省國資委平衡新華都的影響而引入。

混改之後,鑑於主要股東方股權比例完全一致,雲南白藥在決策層面採取了聯席董事長機制,任命新華都實業的陳發樹擔任聯席董事長,這本身也為治理層面的爭鬥埋下了伏筆。

所以,從實際結果看,雲南白藥的無實際控制人狀態,恰好可能是對雲南白藥的最大傷害,一旦業績不及預期,就很容易引發董事會決策層面內訌。

不妨來看一下雙方內訌的表現。2021年3月5日雲南白藥董事會審議《關於選舉獨立董事候選人的議案》,該獨立董事經由魚躍醫療提議。代表雲南國資委利益的兩名董事對此投了反對票。內訌,或者內部不和的證據多次發生。《紅週刊》記者統計發現,2020年下半年至今,多達六次董事會九項議案,如下表。

表2 2020年下半年以來董事會否決情況統計

上述內容,以無可辯駁的證據向外界展示了雲南國資委與新華都之間的內訌。

內訌的出現源於信仰的破滅。雲南國資委與新華都之間的蜜月過後,迴歸業績疲軟的現實。考慮到控股股東2016年的持股比例,以及彼時對於雲南白藥的影響力,新華都實業從2016年底實際已經介入雲南白藥的經營了,新華都之於雲南白藥的影響和評價,從2017年開始算起並無不妥。

規模方面,確實有所增長,但是增速緩慢。營收方面,2017年至2020年,平均增速9.63%,與混改前一年持平,不到過去20年平均營收增速的一半;扣非歸母淨利潤方面,2017年-2020年四年平均增速3.44%,與混改前一年持平,該指標過去20年平均增速24.32%,且混改後出現了2019年大幅下滑20.8%以及去年四季度虧損的不利局面。

這樣的業績表現與外界(尤其是股東)對於雲南白藥混改的預期,差距不小。從2013年以來,機構開始不斷拋售雲南白藥。Wind數據顯示,基金對雲南白藥的持倉比例從2013年末的21.35%,下降至2020年末的6.76%,且持股極不穩定,呈現明顯的季度波動特徵。

險資也在不斷減持。保險資金對於雲南白藥的持股從2016年6月11.85%的高點,直至去年底清倉。險資方面最大的持有人是中國平安(601318.SH),其持有云南白藥的股權比例最高達9.4%,該機構從2018年9月開始不斷減持,到2020年4季度,全部清倉。

值得商榷的押注

諸多跡象表明,雲南國資委一開始押注新華都實業,本身可能就值得商榷。

至少從業務拓展的角度,新華都實業的到來並未幫助雲南白藥“出圈”。如果説新華都實業的到來給雲南白藥帶來的最大改變的話,那就是雲南白藥很可能是2020年最會炒股的國資參股的企業,去年依靠小米集團、貴州茅台等的優異表現,雲南白藥在股市狠狠的賺到了22億元。

這是一個充滿着濃郁陳發樹色彩的財富增值故事。

陳發樹,1961年出生,福建人,靠倒賣木材發家,後從事商業貿易,是新華都實業集團創始人以及實際控制人。據百度百科,2020年5月12日,陳發樹以300.5億元人民幣位列2020新財富500富人榜第77位。

陳發樹旗下的新華都實業集團,成立於1995年,曾開設福建第一家百貨商場,後發展成為一家以零售為主營實業,併為多個行業提供投資、管理及諮詢等服務的集團公司,目前控制上市公司新華都(002264.SZ),主業為商超。

從上市公司角度看,新華都目前經營慘淡,營收額目前在70億上下徘徊不前,利潤方面更是一年虧損一年賺錢,表現極其不穩定,目前總市值僅為26億元,相比2016年的歷史高點縮水60%以上。

相比經營慘淡的新華都,二級市場表現活躍的陳發樹在炒股方面的歷史業績更為出色,是以外界有“股神”稱號。陳發樹最成功的投資是投資紫金礦業,這一投資的巨大成功源於結識紫金礦業時任董事長陳景河。陳發樹以3359萬元入股,至2008年4月紫金礦業回A股上市,陳發樹一舉豪賺超過150億元。陳景河本身也是一個有故事的人。

此後,陳發樹還成功投資的標的包括了隆基股份、中國中免、必創科技等。截至2020年三季度,陳發樹持有上述股票總市值超過100億元。

前述事實,説明兩點。第一,儘管身為福建知名企業家,實際上陳發樹的企業家精神並不突出。證據就是其自身創業的新華都多年陷入經營泥潭之際,陳發樹並未推出任何有實質性影響的措施以謀求企業改觀。相反,陳發樹把更多的精力放在了無需耗費其太大精力就可以做到的二級市場投資上,這根本不需要什麼創新,不需要什麼冒險主義,更不需要什麼企業家精神。站在雲南白藥的角度,這本身是一種頗具諷刺性的反思。

第二,陳發樹本人從事的商超生意,源自西方國家上個世紀70年代、80年代後興起的大賣場,站在當時看國內領先,也是一種商業形式的創新。然而,隨着競爭的加劇,在股市方面如魚得水的陳發樹,很可能已經並不是很瞭解該怎樣通過創新激發一家企業的活力了。新華都被後起的永輝超市、家家悦等超越,這大概是個重要因素吧。

問題浮現,這樣的一個陳發樹能帶給雲南白藥什麼樣的創新精神?

至少從目前的業績看,陳發樹以及新華都實業沒有達到外界的期待。恐怕正是這樣的一個客觀現實,導致了前述的董事會內訌。

一個簡單的細節,暗示了陳發樹以及新華都實業對於雲南白藥的發展戰略上舉棋不定,這顯示其缺乏對於未來長遠的精心戰略佈局。2020年7月,雲南白藥董事會上討論大理置業股權增資事宜,彼時雲南國資委的兩名董事均投了反對票。從結果可以看出,這個決議草案較大可能來自新華都的建議。但是半年時間不到,2020年12月,董事會就再次討論將大理置業出售。

雲南國資委的董事納鵬傑對此表達了自己的強烈不滿,其在董事會上表示,2020年7月把大理置業的股權受讓方上海源業公司看成戰略合夥夥伴,宣稱把握文旅+康養+地產融合發展機遇,“半年時間不到,雲南白藥就以退出非主營業務及相關項目等為由,轉讓所持全部股權至上海源業公司,兩次經濟行為意圖和目的自相矛盾”。

吉姆·柯林斯在其《從優秀到卓越》一書中指出,但凡偉大的企業,通常都秉承“先人後事”的原則來處理公司的重大戰略安排。如此來看,又該如何評價雲南國資委押注陳發樹以及新華都實業呢?

添加點“冒險主義”或許更好

雲南白藥骨子裏仍是一家非常傳統的中藥企業,創新精神不足。最新公佈的2020年的業績顯示,來自二級市場的投資收益貢獻了其全年55億淨利潤的接近一半,這一數據不僅反映雲南白藥業績虛胖,更深層反映這家上市公司缺乏創新精神。

截至2020年末,雲南白藥二級市場的投資約達112億元(交易性金融資產),佔公司總資產比重接近30%。過去幾年,雲南白藥一步步的把將證券投資的標的範圍,從一開始的保本理財、貨幣基金、證券基金等,逐步擴大到了股票、股權以及股票資管計劃等,暗示其風險的容忍度在不斷攀升。財報數據顯示,雲南白藥用於二級市場投資的總金額從2014年的4.36億元,迅猛增長25倍至2020年末的112億元。

這不算是什麼好的現象。對於一家做實業而非專業從事金融投資的公司來説,雲南白藥的這一經營策略意味着其管理層把公司鉅額資產暴露於潛在的市場波動之下,比方今年一季度的市場巨大波動,這並非對股東負責任的最佳方式。

如前文所述,這是一個充滿着濃郁陳發樹色彩的財富增值故事,不需要什麼創新或者企業家精神。

與二級市場的大手筆相比,雲南白藥每年投入到研發方面的費用寥寥無幾,2020年僅為1.8億元,佔營收的比重僅為0.55%。雲南白藥寧可大手筆把資金投入二級市場,也不願意從事能夠為公司發展奠定長遠根基的醫藥研發。與對二級市場較高的風險偏好截然相反,其在醫藥科技的研發方面,展示出明顯的風險厭惡,這是公司缺乏“冒險主義”創新精神的鐵證。

當然,任何公司的發展帶着過去的基因。作為一家依靠保密方而成功發展起來的中藥傳統企業,過去很多年根本無需依賴創新就可以活的很好,雲南白藥早已經過慣了輕輕鬆鬆掙錢的日子。並非雲南白藥一家中藥企業如此,同仁堂、片仔癀等等都有着同樣的程度不一的類似問題。

值得一提的是,截至2020年末,雲南白藥賬面依然還有153億元的鉅額現金。鑑於現金很難產生收益,然而云南白藥管理層寧可將大把現金抓在手裏,也不肯在代表創新的醫藥研發方面,抑或是在其他代表創新的領域多花費一分錢,企業家的創新精神去哪裏了呢?這本質上是公司管理層對股東責任的懈怠,不夠勤勉。

經濟發展進入新常態,政府日漸倡導創新。2021年3月的《政府工作報吿》,45次提及創新,倡導創新,報吿指出,“堅持創新在我國現代化建設全局中的核心地位……把實施擴大內需戰略同深化供給側結構性改革有機結合起來,以創新驅動、高質量供給引領和創造新需求”。政府對於創新尚且如此重視,雲南白藥適當添加點“冒險主義”又有何妨?

當然,這些企業之所以畏懼創新,很大程度上是站在創新的角度,醫藥研發帶有不確定性,有研發投入就有遭遇失敗的風險。比方説科創板上市的百奧泰,兩個月前剛剛發佈了其研製的HER2陽性乳腺癌臨牀研究終止的公吿,實際宣吿了該藥物研發的失敗,隨後股價暴跌近20%;再比如重慶啤酒研發乙肝疫苗也遭遇了失敗(2011年),更是遭遇了市值的大幅暴跌。

然而,投資者更是看到了恆瑞醫藥、藥明康德、泰格醫藥、美迪西、智飛生物等一眾醫藥類明星公司依靠研發擴大護城河逐步獲得更持久發展動力的案例。

有人評論説,企業“創新就是找死,不創新就是等死”,雲南白藥會選擇什麼樣的道路呢?

尋找新增長點,下一個“爆款牙膏”在哪裏?

雲南白藥太需要牙膏之外的第二增長點了。

雲南白藥的收入主要由兩大類構成,分別是批發零售以及工業產品,前者貢獻營收總額的64%,後者貢獻36%。雲南白藥散劑、雲南白藥氣霧劑、宮血寧膠囊,以及雲南白藥牙膏等收入都反映在工業產品板塊。

板塊角度,批發零售業務是過去一些年雲南白藥發展最快的,過去五年平均增速12.76%,相比之下,工業產品板塊平均增速僅為5.07%。不過,批發零售業務板塊營收增速過去幾年整體也是下降趨勢。其中一個重要原因在於雲南白藥主要是面向醫療機構的批發業務,該業務總體穩定,而過去幾年醫藥流通領域發展最快的是零售藥房,雲南白藥在零售上的佈局不足。

與之相對比的是其同省兄弟公司一心堂,受益於零售藥房的發展以及戰略性時機的把控,一心堂過去五年平均營收增速接近20%。毛利率方面更是遠超雲南白藥,一心堂去年毛利率高達35.82%,雲南白藥批發業務毛利率只有9.09%。

工業產品板塊的收入,主要來源於雲南白藥最為著名的兩類產品,分別是散劑、氣霧劑等白藥類產品以及牙膏。白藥類產品,前文已述,實際早已觸達市場邊界,牙膏方面,雲南白藥早在2003年就開始積極投身牙膏業務,歷經多年培育,終成一爆款產品。最新財報披露的數據顯示,其牙膏在國內市場的市場份額目前上升至22.2%,超過黑人成國內市佔率第一品牌。

但是牙膏單品價值量低的特點,決定了牙膏業務很容易觸及營收天花板。此外,目前雲南白藥牙膏已經是22.2%的市場份額了,面對高露潔、佳潔士、中華等牙膏的強力競爭,雲南白藥牙膏未來進一步大幅拓展市場的空間很小。

特別需要指出的是,由於疫情因素的影響,雲南白藥2020年新增了4條口罩生產線,產能達40萬隻/日,該業務產生的收入正常應該反映在工業板塊。不過,雲南白藥並沒有披露口罩業務的營收情況。《紅週刊》記者就此在深交所互動易平台留言,截至發稿,未獲答覆。

但不管怎樣,上述口罩業務收入,包括去年因疫情導致的防疫物資調配帶來的增量收入因素,未來都將因疫情消失而放緩,這實際上加重了雲南白藥2021年以及以後年度的營收增長壓力。

積極培育第二增長點,對於雲南白藥刻不容緩。

雲南白藥的官網上,羅列了多達數十種的產品,如泰邦、雲南白藥、千草堂、醉春秋、金酒保等等,這些產品名字豐富,多數內涵單薄,產品張力不足。

圖6 雲南白藥產品名稱

圖片來源:公司官網

以最近兩年雲南白藥推出的“豹七三七”為例,這本質上就是過去的散劑換了個包裝。據公司官網,原來的散劑通常是4g包裝,改名豹七三七後,規格變成了60g、100g、120g,顯然這很難談得上是什麼創新。

再看另外一個日化品牌養元青。這是2010年雲南白藥推出的針對“頭皮健康管理”的個人洗護用品,主打中高端。該產品剛推出之際在沃爾瑪山姆會員店曾經重點推廣,如今在山姆的貨架上已經不見了蹤影;即使在如永輝超市這樣的大型國內超市,目前也沒有銷售。

“養元青”名稱本身可能就決定了結局。不妨一起看一下國內銷售規模居前的洗髮水名稱,海飛絲(寶潔)、飄柔(寶潔)、清揚(聯合利華)、水之密語(資生堂)、絲藴(漢高)等等,突出絲順、柔滑、飄逸,養元青突出什麼呢?

再看一下幾個重點品牌的宣傳海報,對比極其鮮明,養元青賣點是“雲南白藥”。

圖7 部分洗髮水宣傳海報對比

圖片來源:公司官網

縱觀雲南白藥的各類型產品,多以“養生”為名,這讓外界產生其有過度消費“白藥”品牌的嫌疑。問題是,這還可以消費多久呢?

日化領域,雲南白藥也嘗試在女性護理用品上打開局面。雲南白藥旗下有兩款產品,白曉曉以及日子,由雲南白藥清逸堂實業有限公司(下稱清逸堂)負責其衞生巾業務的生產、銷售。

從財報數據看,2020年清逸堂實現營收1.26億元,當年淨虧損2544萬元。數據顯示比2018年有所好轉,但是站在全國的角度,規模太小了,幾乎可以被忽略不計。衞生巾市場排名居前的有尤妮佳(蘇菲)、寶潔(護舒寶)、高潔絲(金佰利)、七度空間(恆安國際)、ABC(景興)等等,包括新近上市的重慶百亞股份(003006.SZ)在內,市場知名競爭對手有十幾家之多,這些反映這一領域市場格局非常分散,競爭激烈。雲南白藥要想在這一領域殺出一條“血路”,挑戰艱鉅。

整體來看,除了傳統的白藥類產品,雲南白藥在日化等領域尚不能形成產品集羣效應,最終結果實際是旗下各個單品的競爭,增加了其參與市場競爭的難度。

事實證實雲南白藥的確在向日化領域轉型和努力,這本有助於形成更加穩固的護城河。然而想做的東西太多了(數十種產品),有四處出擊之嫌,這反而約束了空間;同時這家公司太需要理念的創新以及科技的創新了。

如果沒有牙膏之外的下一個爆款產品出現,雲南白藥的營收增長將大概率再度陷入困境。營收增長的放緩將會瓦解組織的穩定性,威脅董事會以及股東結構的穩定。

很難想象,現在開始到2022年12月,也就是新華都實業的股權解禁的時候,如果還是看不到雲南白藥更好的業績表現,圍繞雲南白藥業務方向的爭論乃至內部的權力鬥爭會是何等激烈,投資者貌似已經看到了未來董事會權力爭奪的影子。屆時,雲南省國資委是選擇忍受,還是會像2006年一樣大手筆收回股權呢?陳發樹是走,還是留,又該拿什麼來捍衞自己在雲南白藥的股東權益呢?未來的故事或許會更精彩。