現在嘛,全球市場,24小時圍着轉,白天可以在A股吃麪,半夜爬起來,又發現美股新高了。突然就心情複雜,一言難盡了。

今天A股眼看着又是氣人的走勢,還好最後突然拉起,滿盤棋活的感覺。但你要説現在是反轉的開始,我相信10個人裏面有8個反對,大家心裏的算盤是這波反彈到底可以到多高。

而明明美股,不是在新高,就是在新高的路上,不管美債漲與跌。

都是買賣股票的,差異何以如此之大?

1

美A一直都是牛市

先要説明的是,不管是美股,還是A股,拉長時間看,其實都是牛市,並且A股的漲幅超過了美股。

這句話肯定欠打,説我怎麼可以這樣睜眼説瞎説。

上張圖吧,有圖有真相。2002年至今,滬深300漲幅大概是270%左右,標普500是240%左右。

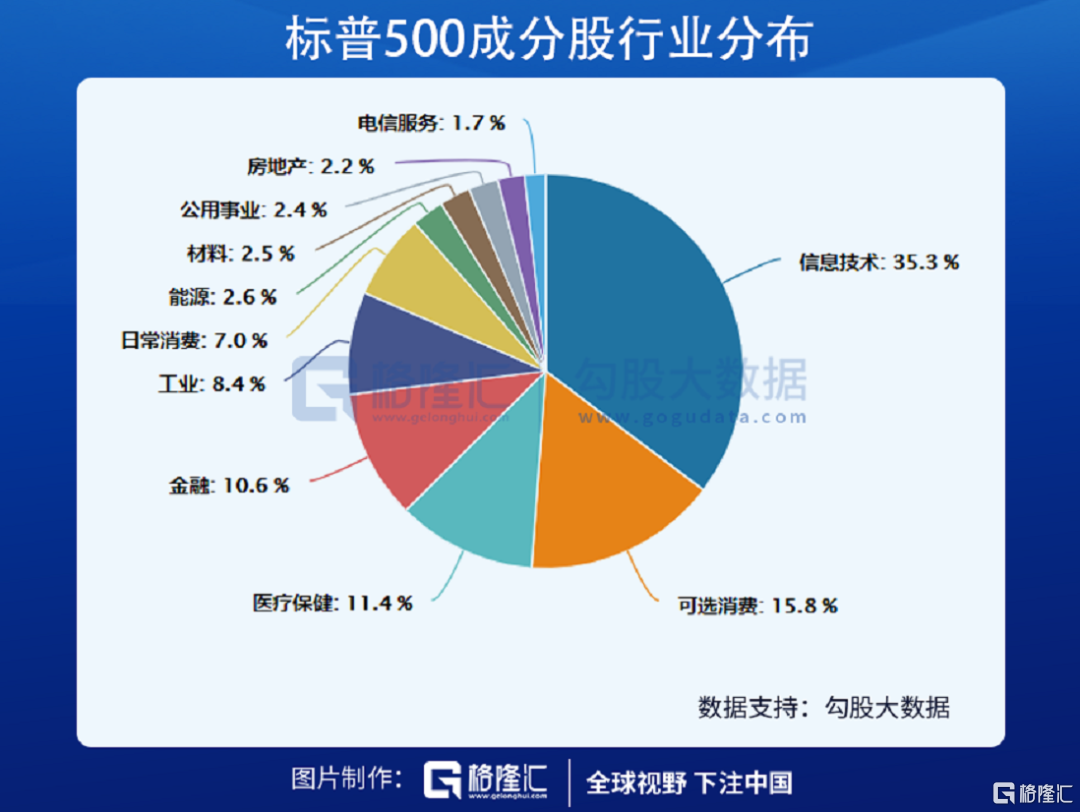

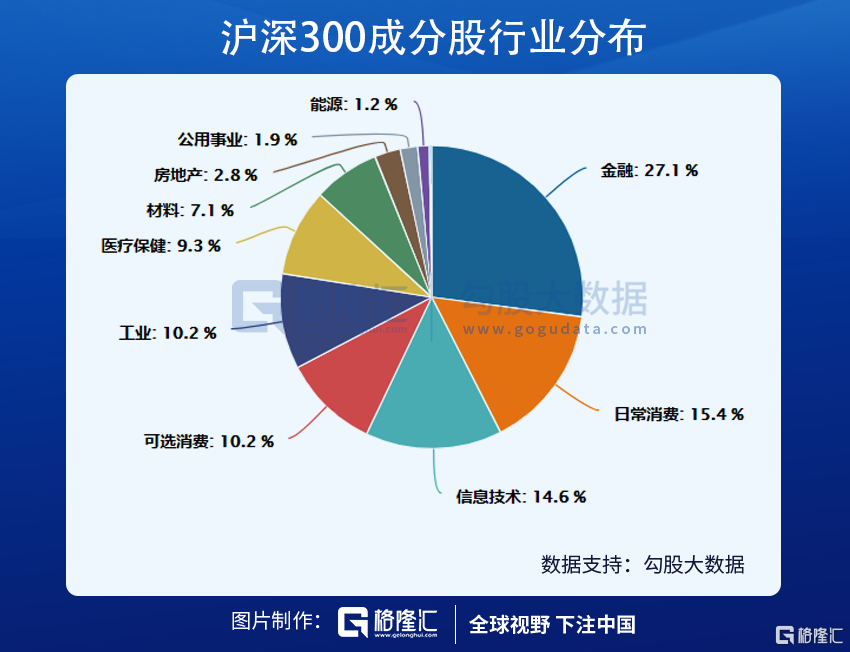

如果我們降低點滬深300成分股的金融比重,相信滬深300的漲幅會超過標普500更多。

上證指數存在的時間更長點,也可以看出,是一個長牛。從更大的尺度看,美股存在百年了,拋開中間的波動,整體可視為一個長牛。

長牛的本質是科技文明的發展。

關於科技文明,這裏借用一下李錄先生的概念。

根據人類生產方式的不同,李錄先生大體上把人類文明的發展階段分為三個部分:採集狩獵文明,或稱1.0文明;農業畜牧文明、或稱2.0文明;以工業革命為先導的科技文明,或稱3.0文明時代。

3.0時代和之前的兩個時代有着一個根本性的區別:在3.0時代,人類社會擺脱了上升、衝頂、回落的輪迴。

拿農業畜牧文明為例,我們經常會説“看天吃飯”,其中的根本是那個時代的社會天花板由光合作用決定。由於那個時候人類沒有高效利用光合作用的技術,比如高效的化肥,因而整個社會的食物總量是一定的。社會穩定的時候,人口大量繁衍,突破土地能養活人口的極限值,戰亂就開始出現,從而消滅多餘人口。

整個農業文明就是如此循環往復。農業文明時代只適合做波段投資,巴菲特這樣的長線投資是不可能存活的。

但在人類3.0時代,這個循環就被打破了,在3.0文明時代,人類的天花板是人類自己的知識。這是因為從第一次工業革命後,人類的生產力與人類自身的知識完美地掛鈎了。人類第一次有了基礎科學,有了理論,再根據理論來造出改善人類生活的工具。

因為生產力與知識掛鈎,只要知識可以繼續被創造出來,人類的生產力就不會停止,並且知識可以不斷積累下去,理論上是無限的。愛因斯坦曾經有言:這個世界最不可理解的就是它竟然是可以被理解的。但人類現在理解的部分,恐怕在這個茫茫的宇宙裏還微乎其微。

所以,沒有特別的原因短暫打斷,人類社會的經濟總量,在可預見的未來,會持續增長。這反映到微觀上,就是公司會變大,會賺更多錢,這就支撐了股市長期的上漲。

以中國為例,改革開放以來,中國通過吸收國外的技術水平,生產效率得到極大的提升,這推動了中國經濟持續幾十年的高速增長。這個高速發展的背後,如果用更具體的東西來描述,就是大量的中國企業從0到1,從1到10,再到100,活躍到了全球市場的舞台上。

這種轟隆隆的經濟增長,中國的股市怎麼可能不漲呢?

2

A股為何“慫”

但是,為什麼不少人的感知卻與實際差異這麼大?

還是回到上面那張圖。這張圖裏面的滬深300,我覺得與整體市場的表現有些失真,因為真實的,滬深300應該現在比2007年高,只是成分原因,想想,中石油當年7萬億市值,現在7000億,這失去的市值,得多少中小公司拼命漲才能漲回來。不過,不管這點,從這張圖可以看出中國股市短期的爆發力,2007年的時候,滬深300漲了330%,而同期標普500才30%。

但這也恰恰是問題所在。

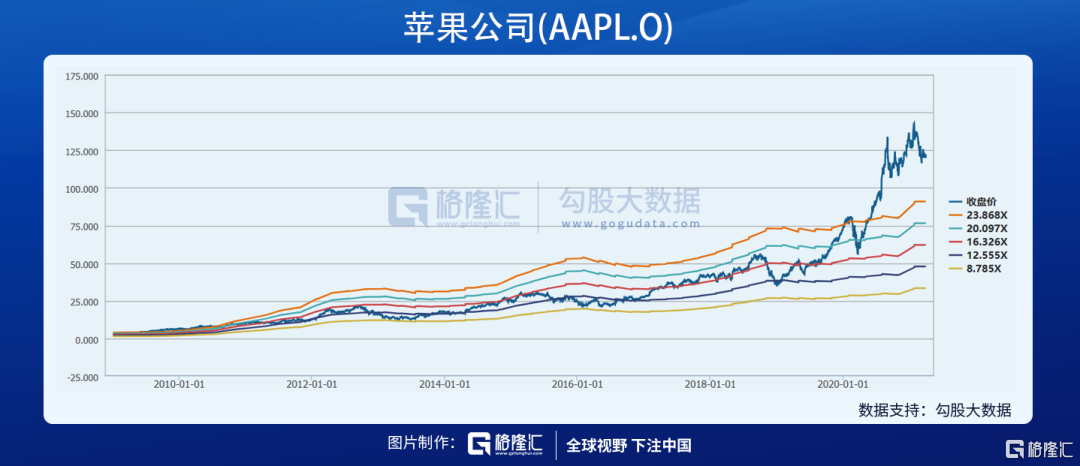

舉個例子,全球市值最高的科技公司是蘋果公司。在2020年之前,華爾街給的估值一直不高,最低的時候大概只有8倍多,最高大概摸到25倍左右。這幾年,隨着蘋果對iphone的依賴性下降,互聯網業務比重的提升,再加上去年的大放水,蘋果的估值才走到了30倍以上,目前是32倍。

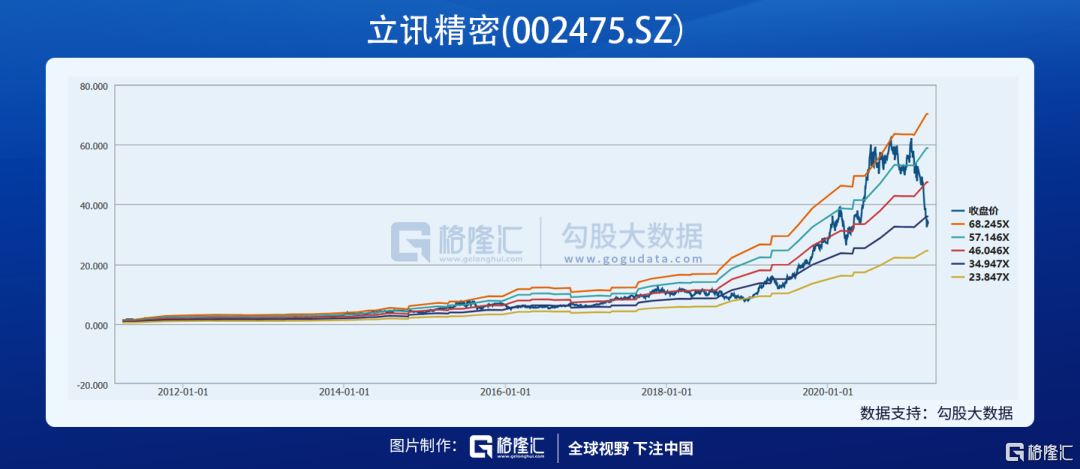

而我們看蘋果的代工廠,立訊精密,國內的估值要給的大方得多,再不濟也有24倍,高的時候70倍不在話下。

國內給估值,給了增速這個變量太高太高的權重,而完全不考慮持續性和風險。

就像歐菲光,説被踢了,就被踢了,但這一風險,在景氣的時候,國內給估值的時候完全不在乎。

這就必然導致了A股的大起大落,順週期時,戴維斯雙擊,透支太多未來,逆週期時,戴維斯雙殺,還之前的透支債。

就像這張圖顯示的,從2002年到2021年,滬深300與標普500其實漲幅差不多,起點和終點相同,但滬深300的表演過程要騷得多。每一次風騷動盪的背後,都是無數的財富被轉移,也即俗稱的割韭菜。

同樣在當下,看着美債收益率漲得心驚肉跳,總擔心美股要崩盤了,實際一片美債的恐慌中,美股不知不覺在新高。

問題不在美債,問題不在美股,美債收益率上漲暗示美國經濟向好,估值不誇張的情況下,美股新高沒毛病。問題在A股自身,港股的科技公司、消費公司以及中概股,也在此列。

這在我看來,也就是這段牢騷的原因。

3

當下A股怎麼看

現在美股在新高,A股到底怎麼看?

之前在《反彈交響樂》已經講過,這個反彈,如果對自己手裏公司的一季報有把握的話,可以看完這張牌。

但要説反轉,我維持《反抽?反彈?反轉?》裏的觀點,目前不大可能。

就現在這個估值水平,以茅台為例,剛出的年報給了21年的業績指引,營收大概增10.5%,這樣淨利潤預計增15%左右,低於我的預期。按這個指引計算,茅台現在的價格對應2021年淨利潤是47倍左右。

如果這個位置不再殺一波估值,我做好了未來2-3年震盪行情的準備,不會有大的上漲行情。

當然,鑑於A股過去的風騷表演,漲往極處漲,跌往極處殺,這次很可能也不大會有意外。當前A股的核心資產,僅是從泡沫階段,殺到合理階段還偏貴了點。

反彈的結束取決於新的負面事件到來時間點,當前的估值是沒有給未來的不確定性留一點安全邊際的。