3月24日晚,分眾傳媒(002027)發佈了2020年度業績快報及2021Q1業績預吿。年度報吿顯示,在報吿期內,2020年度,公司實現營業收入120.97億元,較2019年同比下降0.32%;實現營業利潤50.80億元,同比上升114.71%;實現利潤總額50.47億元,同比上升114.95%;實現歸屬於上市公司股東的淨利潤40.04億元,同比上升113.55%;加權平均淨資產收益率為26.16%。

2021Q1業績預吿顯示,公司盈利122,000萬元-138,000萬元,同比增長3,120.08%-3,542.39%。公司表示2020年Q1受疫情影響,公司經營情況不達預期。隨着國內宏觀經濟的整體回暖,眾多品牌引爆案例大幅提高了客户對公司的認同度,提升了公司媒體資源的整體刊掛率,因此公司2021年第一季度經營業績較去年同期有較大幅度增長。就業績而言,2020年度業績基本符合市場預期,2021Q1略超市場預期。

01

樓媒領域優勢擴大,有望迎來量價齊升

由於疫情帶來的消極影響,主要競爭對手自身融資情況受困明顯,現金流承壓嚴重,選擇主動退出競爭市場。因此,行業集中度逆勢提升,分眾再次確立明顯的競爭優勢。公司2020 半年報顯示,公司目前已覆蓋超過3.1億中國城市主流人羣,公司的梯媒覆蓋點位數量始終保持全國第一。

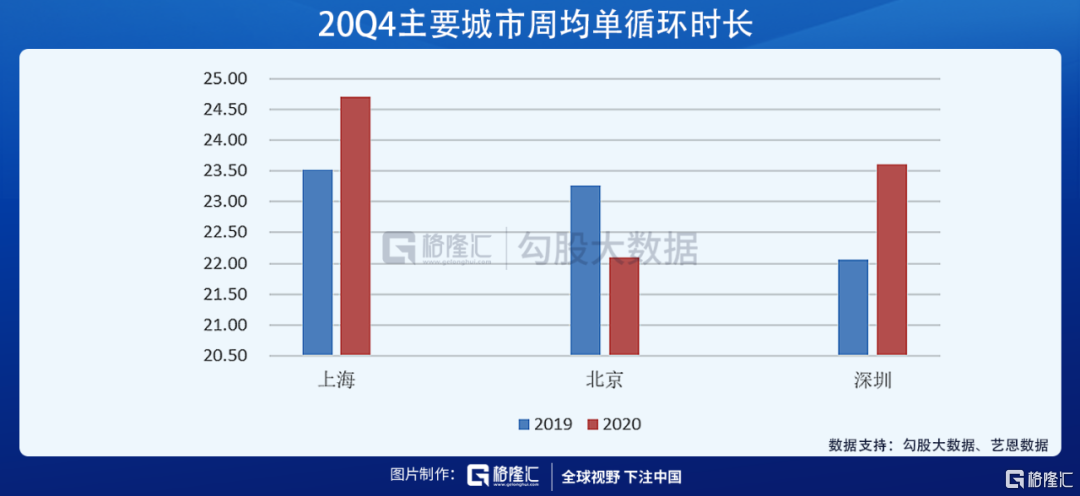

成果反應在2020年業績上,全年樓宇收入115.76億元,同比增長15.19%,20Q2疫情緩解後快速反彈。自20年5月起,電梯海報/電視刊例花費同比增速恢復至 20%以上。草根調研顯示,20Q4上海/北京/深圳三地周均單循環時長均長於20min,同比變動+15%/+16%/+33%,刊掛情況良好,恢復程度好於預期,疫情期間的積壓需求釋放,公司分別於20年7月/21年1月實施提價。疊加考慮隨着後續經濟持續好轉,以及公司在業內的高話語權,單廣吿點位仍具有提價空間,預計2021繼續維持量價提升。

02

院線經濟復甦,影院廣吿回暖

受疫情影響,公司營收中影院廣吿部分上半年受衝擊最為明顯,2020H1全國影院暫停營業致使收入金額與佔總營收比例均大幅下滑。2017-2019 年,影院媒體收入平均超過 20 億,佔總營收比例平均超過 17%,但 2020H1 受到影院暫停營業的巨大影響,全年影院收入僅為4.78億元,佔總營收比例驟降。

值得一提的是公司良好的運營成本控制能力,公司影院媒體由於疫情期間全國影院暫停營業,2020 年實現營業收入4.78億元,較上年同期減少75.90%。,各地影院停業未發生影院媒體租賃成本,2020年公司影院業務的租賃成本較上年大幅減少了10.39億元,同比下降達81.73%。

而自 2020 年 7 月影院全面復工以來,根據貓眼數據,到 2020 年 12 月,我國電影市場觀影人次、場均觀影人次、放映場次、票房與票價等均達到 2019 年同期的 90% 及以上,説明我國電影市場綜合恢復程度已基本恢復成疫情前水平。

在21QI數據中,受就地過年政策刺激,今年影院迎來史上最強春節檔,21年春節檔(初一至初九)票房96.5億,較疫情前2019年提升34%。除卻影院經濟的持續恢復,公司資源端新增中影、博納銀幕(目前簽約銀幕數量已超1.3萬塊)及中影華夏進口片貼片廣吿代理權,成本端影院單屏幕租金下降(與上海電影新合同年均租金下降37%)。

同時,疊加考慮到如果觀影人數基本恢復,而由於疫情政策限制上座率70%的背景下,院線方採取的對策會是延長檔期,加大排片力度,增加電影場次等,相對應的公司院線端貼片廣吿收入增長會進一步加快。

03

新國貨崛起成為未來幾年持續增長點

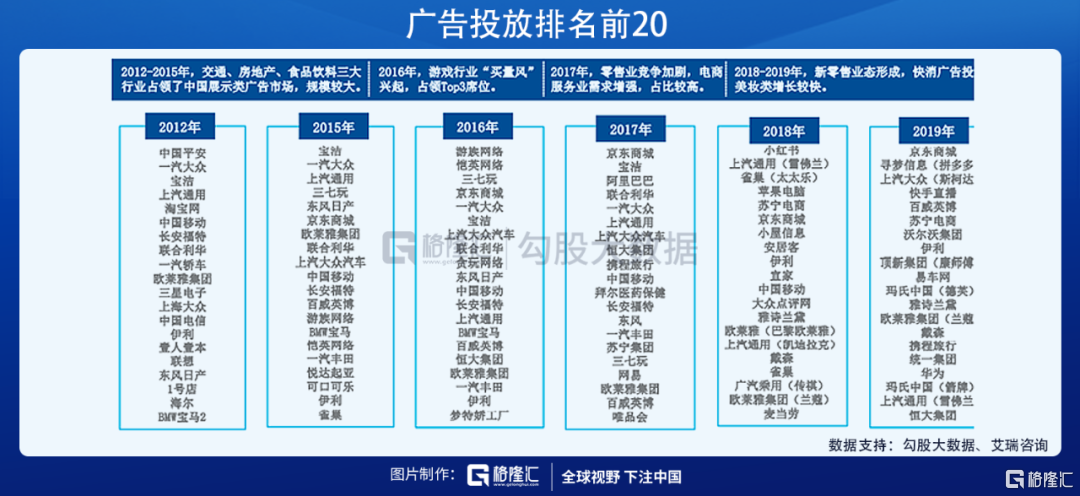

在復甦週期中,一方面前期積壓的廣吿投放需求釋放;另一方面品牌價值建設對企業長期競爭至關重要,這也導致對於梯媒等品牌類營銷訴求明顯增加。從近年的廣吿投放排名中,看得出投放主體由早期的以汽車和通訊為主,到如今明顯多元化。

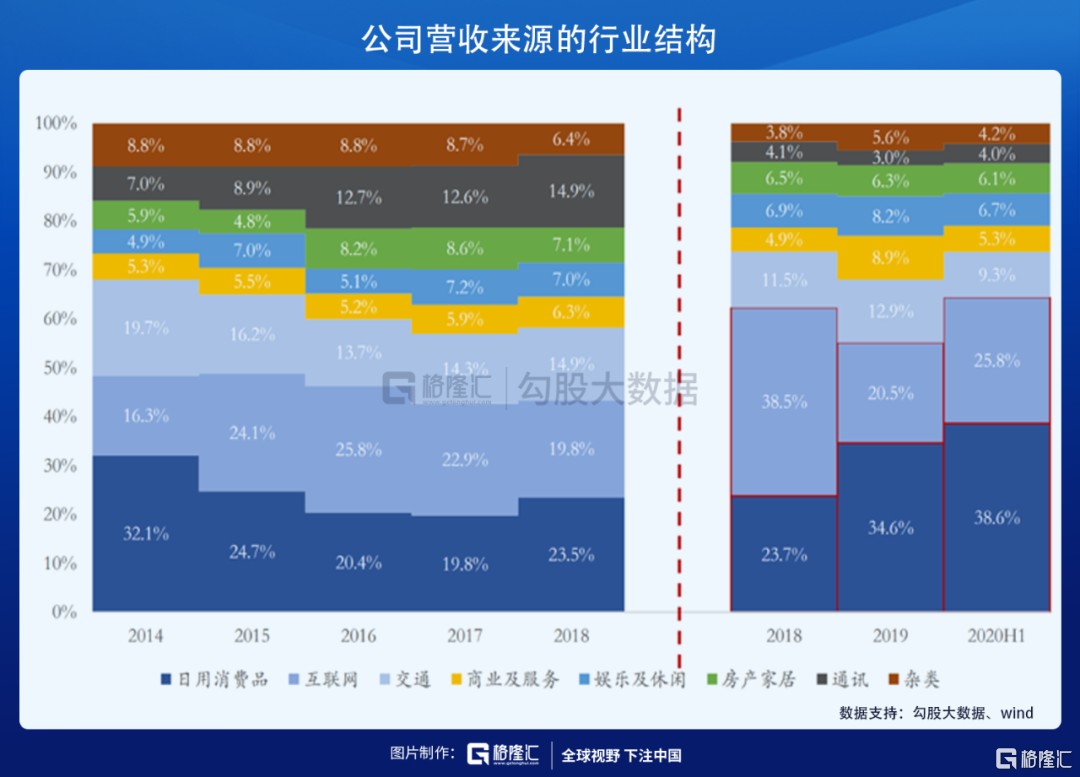

客户結構日益優化,日用消費及互聯網客户佔比超過五成。從客户結構來看,2020H1公司日用消費佔比 37%、互聯網廣吿佔比 25%。這兩個領域近年來國產化力度最大,公司對這兩個領域廣吿的高時長佔比投放,也契合了公司在這兩個領域着重發力的規劃,公司客户穩定性的進一步增強將會給公司業績增長帶來持續的動力。

近年來,在各領域的國貨化是一個潮流,一方面受影響於整體的輿論氛圍;但主要得益於中國企業的成熟化與產業鏈地位的提升,而品牌建設是企業進入成熟期的重要標誌,意味着企業由簡單的代工貼牌轉換為品牌製造。在國貨化過程中,企業倘若要對該領域的已很成熟的外國品牌進行市場爭奪,則需要大量的廣吿投入來樹立品牌形象,且這會是一個長達數年的過程,這種持續的投入會給廣吿行業帶來長期利好。

在廣吿成本方面,由於疫情因素導致線下停擺,各個行業的諸多核心玩家紛紛聚焦於線上部分,隨着廣吿主線上投放力度的加大,砸錢引流的模式讓線上流量成本被明顯拉昇。而新國貨品牌大多數為中小型企業與新型企業,在疫情好轉之後,這些中小型企業更願意將大部分廣吿預算投放在性價比更高的樓宇廣吿,公司作為樓宇廣吿行業龍頭受益顯著。在企業估值方面,公司一季度淨利潤12.2-13.8億元,預計全年淨利潤不低於58億元,疊加考慮廣吿傳媒行業持續處於上升景氣通道,與公司處於行業內絕對龍頭地位,保守給予公司今年PE32X,公司股價仍有較大成長空間。

風險方面,其一是疫情反覆造成經濟復甦不及預期的風險,即影響廣吿需求端提升,其二,樓媒與影媒之外的媒體平台和廣吿載體的形式更加豐富多樣,媒體結構正在逐步發生變化,外部市場競爭可能搶奪市場份額。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。