牛年開市以來,港股市場迎來了一波較大的回撤,恆生指數跌幅將近7%,但是房地產板塊逆勢大幅上漲,吸引主力資金的追捧。據Wind顯示,3月初以來,港股有超過120家房企股價上漲。其中,漲幅王是三盛控股(2183.HK),漲幅高達54.6%,亮瞎投資者的雙眼(剔除10億以下的公司)。

(地產板塊3月以來漲幅統計,來源:Wind)

三盛控股受到市場追捧,主要有兩方面的原因,一是2020年亮眼的業績“成績單”,二是估值對比同行非常有吸引力。

業績高速增長,超市場預期

3月8日晚間,三盛控股發佈業績盈喜公吿,2020年公司股東應占溢利不少於7.5億元,同比實現大增增長,超出市場預期。3月9日,三盛控股大漲6.31%,一度暴漲逾20%,對剛披露業績盈喜表達了最直接的態度。並在接下來的8個交易日內再度大漲將近30%。

(三盛控股股價走勢圖,來源:Wind)

3月20日,三盛控股正式披露2020年年報。據財報,公司已簽約未結轉金額為241.28億元,同比增長113.11%;實現營業收入87.79億元,較上年增長276%;淨利潤增長至8.51億元,剔除預收賬款及合約負債後的資產負債比率為53%。

(三盛控股財務數據,來源:2020年年報)

業績的良好增長,除了受優質資產注入影響外,與三盛控股自身不斷創新的營銷策略、精準的投資佈局、高效的財務運營策略等亦密不可分。

三盛控股通過吸納人才形成優良的作戰團隊,佈局潛力發展巨大的市場,堅持為客户提供優質服務和產品初衷,通過技術、管理、佈局策略等方式降低拿地成本,控制投資風險,提高營收效應。

估值極具吸引力,配置價值凸顯

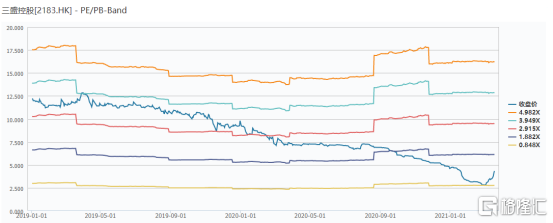

在3月初時,三盛控股市盈率PE-TTM僅為4.3倍,即便股價大幅上漲55%之後,低估值得到一定程度的修復,最新估值倍數也僅為6.59倍,還遠遠低於恆生地產建築業指數7.69倍均值市盈率。

從三盛控股自身對比看,當前仍然是歷史估值低位水平,還存在非常大的估值修復空間。

(三盛控股PE/PB-Band走勢圖,來源:Wind)

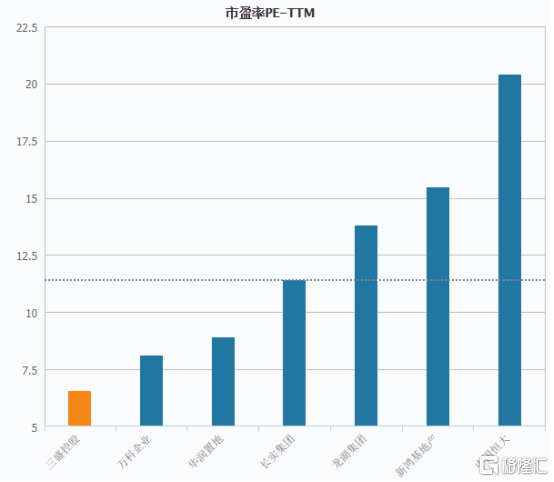

地產同行橫向對比,三盛控股估值倍數遠低於萬科企業(8.12倍)、華潤置地(8.91倍)、長實集團(11.4倍)、龍湖集團(13.82倍)、新鴻基地產(15.49倍)、中國恆大(20.43倍)等房企。

(地產同行估值對比,來源:Wind)

三盛控股股價強勢反彈,來了一波戴維斯雙擊,主要源於業績基本面和估值的修復。並且,放眼未來,這或許才是序幕。

二次注資,提升綜合競爭力

2017年,三盛地產通過收購利福地產在港交所上市。後來,通過2019年和2020年的兩次優質資產注入,三盛控股成功實現資產規模的擴充,資產結構亦不斷完善,從而推動公司的快速成長。

2019年12月,三盛控股就以2.31億港元收購福建盛創、福建宏盛、福建天壬及漳州德友盛等多個地產項目,這為其帶來超過50億元的銷售額。

2020年10月,三盛控股以3.47億港元成功收購控股股東MegaRegal持有的目標公司RosyPathGroupLimited的全部股權。通過這筆收購,三盛控股間接持有福州伯盛95%股權,而福州伯盛全資或控股福建閩僑、福州盛隆、泉州盛創、成都吉盛、江蘇浙廣、揚州三盛、温嶺榮發、青島海上、莆田市盛祥等9家項目公司,其中4個位於福建、3個位於長三角,項目合計估值101.5億元。

二次注入的資產均位於二線城市以及活躍的三線城市,為公司增加了百億級別規模的土地價值,顯著提升了公司的競爭力,為未來良好的業績增長奠定的堅實基礎。2020年業績的大幅增長,就是最為直接的成績。

房企在港股市場借殼上市,經歷多次優質資產注入,為市值打開想象力的案列非常多,金地商置(0535.HK)就是典型代表之一。

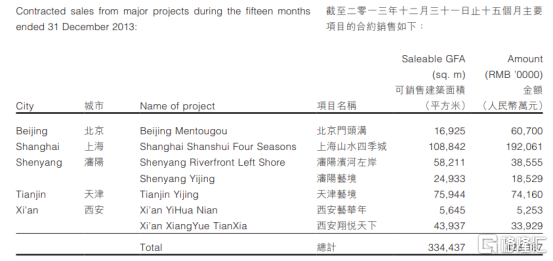

2012年9月15日,金地集團斥資16 .54億港元收購香港上市公司星獅地產56 .05%股份,成為後者控股股東。後於2013年10月開啟注入資產的序幕,當年可銷售住宅項目大幅增加,物業合約銷售從0大幅增長至4.23億元,相應的銷售建築面積達到33.44萬平方米。

(合約銷售項目,來源:金地商置2013年年報)

金地商置(原星獅地產)市值從借殼前的不足30億大幅暴漲至當前的200億以上,實現了600%的增長。

(金地商置股價走勢圖,來源:Wind)

金地在借殼上市後有一波大漲,後來才有優質資產的注入,股價隨即整體下跌,但後隨着業績的增長,股價不斷上漲,市值也不斷上台階,為投資者帶來了較為可喜的回報。

以史為鑑,我們發現三盛控股跟金地商置有着很為相似的成長經歷。金地商置在前,三盛控股在後,借殼上市注入投資資產,提升綜合競爭力,會為未來市值打開十足的想象空間。

現在上車,一點不晚

疫情之前的2019年,全國房地產開發投資增速高達9.9%,遠超於GDP6.1%的增速。疫情之後,房地產行業仍然是中堅力量,恢復很快,今年前2月同比增速高達38.3%,高於基建和固定投資。

房住不炒是政策大方針,但未來數年房地產仍然是中國經濟增長的穩定器和中堅力量,行業仍具備大的發展機會。

當前,各行各業恆者恆強趨勢明顯,房地產業也不例外,小型房企會加快退出市場,行業集中度會加速提升。這是有利於三盛控股這類風險抵抗力強、財務穩健型的上市房企。要知道,三盛資產負債比率僅為53%,現金短債比達到1.79倍,現金以及現金等價物73.9億元,同比大幅增長300%。

最為重要的是,三盛控股在有強勁基本面的支撐下,估值還處於歷史低位水平,還具備非常大的修復空間,當下仍然具備非常不錯的配置機會。