恆立液壓從一個小油缸廠成長為千億市值的大公司,成為機械行業最具代表性的公司。尤其是2016年以來,公司持續帶給投資者持續性豐厚的回報,在市場上有“機茅”之稱。

從16年最低點到年初茅族烈火烹油的高點,恆立液壓區間最高漲幅超過30倍。經過近期的回調後,恆立液壓的五年累計漲跌幅依然近17倍。恆立液壓的主營業務為液壓油缸、液壓泵等,多為應用於工程機械等領域的核心零部件,本應具備高度的週期性質。恆立液壓怎樣講出成長故事?“茅族”遭血洗後,如何看待當今的位置?

01

液壓件領域龍頭

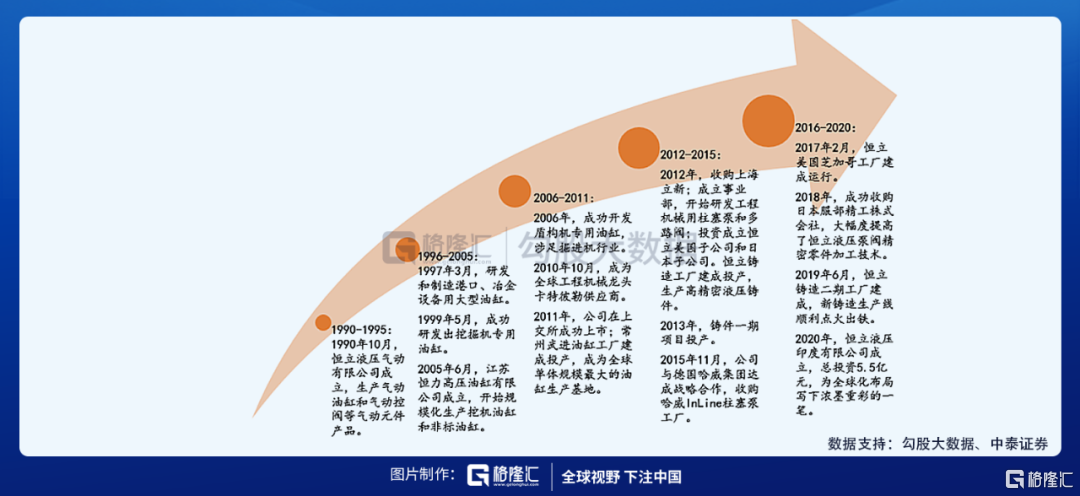

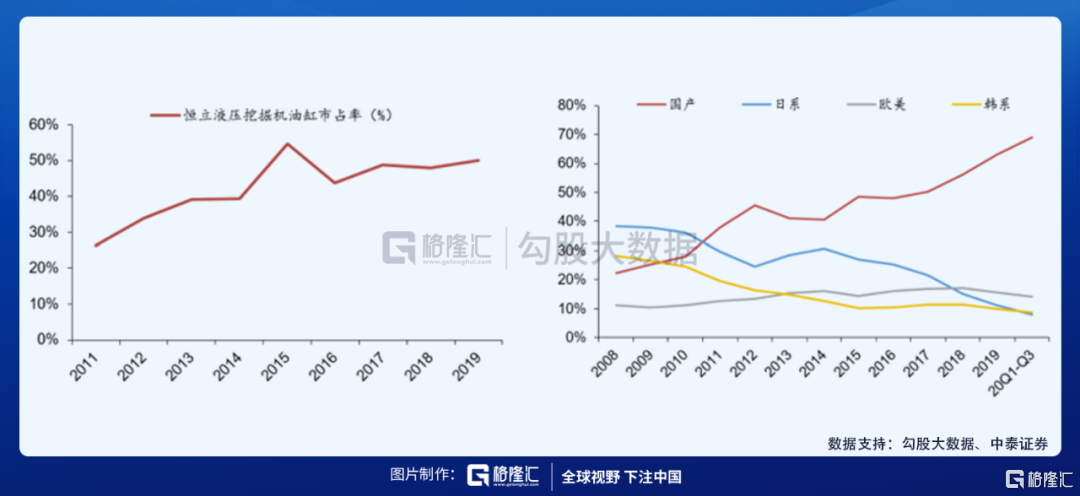

恆立液壓成立於1990年,早期從事氣動元件產品製造,於1997年涉足港口、冶金設備用大型油缸的研發和製造,正式進入液壓行業。1999年成功研發挖掘機用高壓油缸,受益於2008-2011年國內挖掘機行業的快速發展,成功進入卡特彼勒供應鏈。經過30年的發展,公司挖掘機油缸國內市場佔有率超過50%,成為全球挖掘機用油缸第一品牌。

在外延拓展方面,通過併購上海立新、德國柏林 InLine 液壓、日本服部精工,成功進軍全球高端液壓元件領域,並在中國、德國、美國、日本、印度分別建有 4 個液壓研發中心與 9 個生產製造基地。

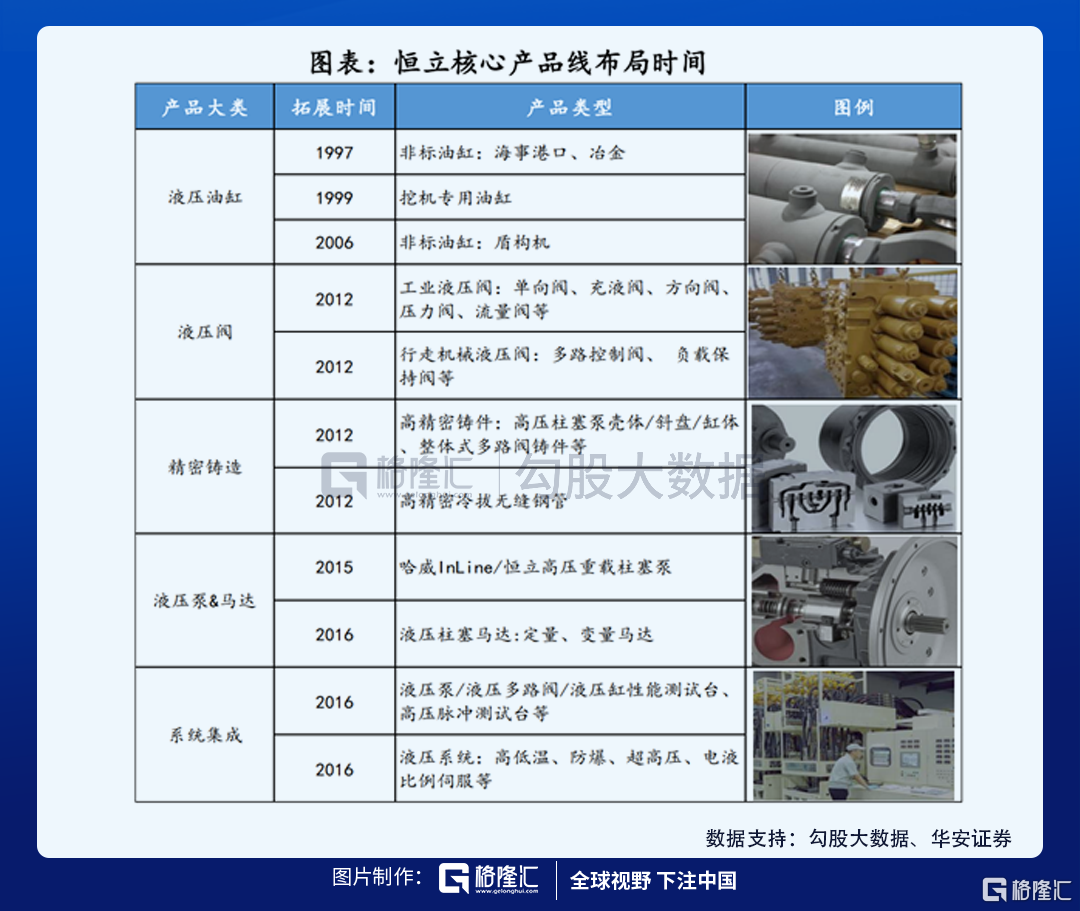

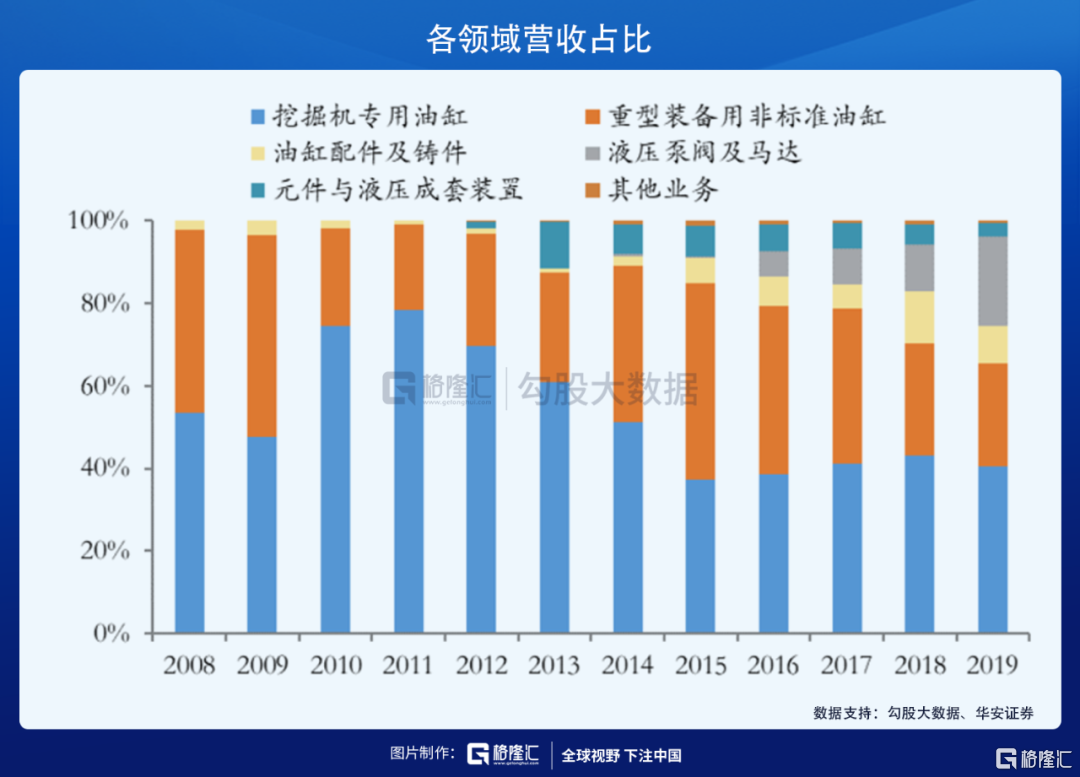

公司主營業務產品包括液壓油缸、液壓泵、液壓閥、液壓馬達、高精密鑄件、泵站及系統等。其中,液壓油缸為公司的主力產品,營收佔比65%(其中,挖掘機油缸佔比40%,其他類別非標準油缸佔比25%),液壓泵閥佔比超20%。

02

行業底部大舉擴張,機遇來臨乘風起

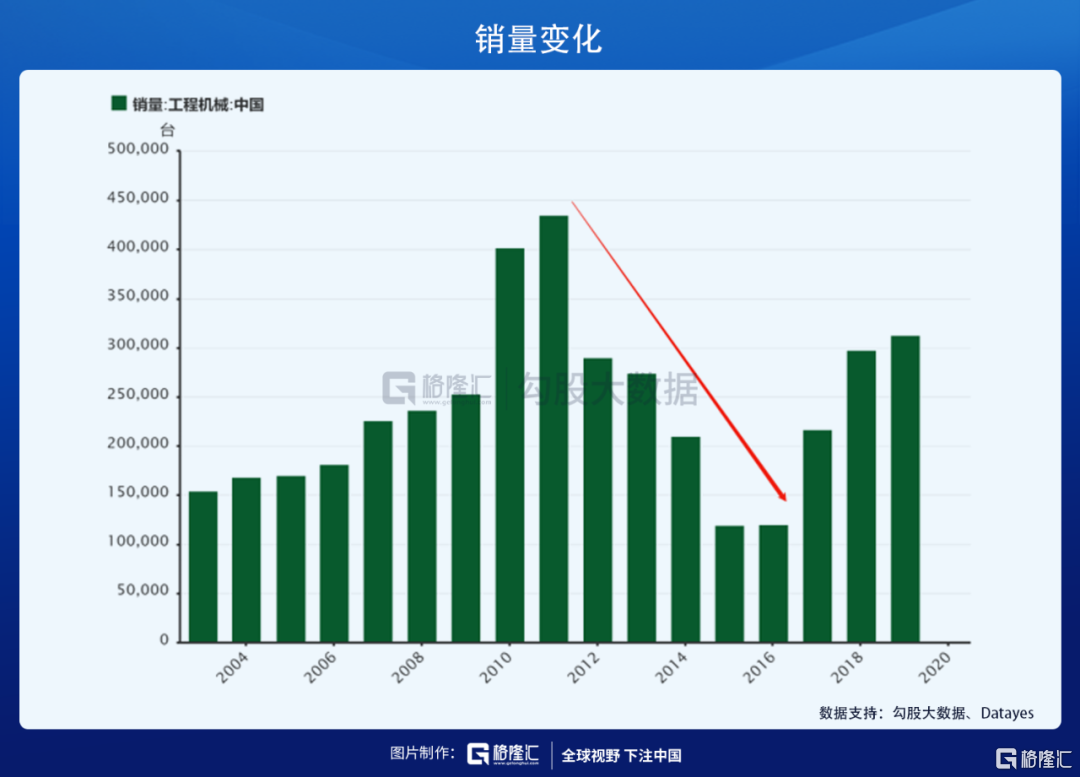

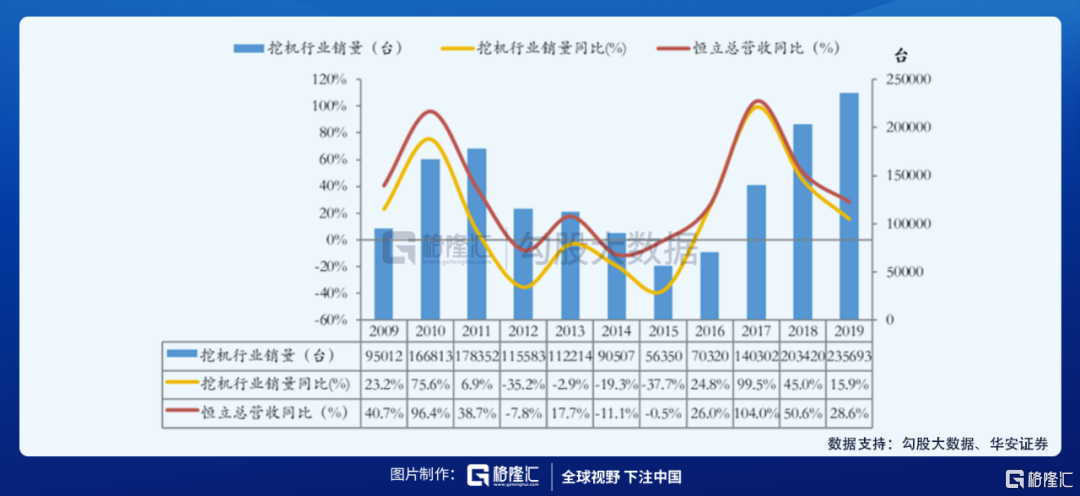

公司下游主要是以挖掘機代表的工程機械行業, 2012 年以來,伴隨着“四萬億”刺激的退潮,工程機械行業需求急速下滑,並隨之進入長達連續 5 年的深度調整期。

在行業低谷期,挖機行業銷量從17.8萬台下滑至5.6萬台,行業銷量下滑將近70%;公司期間營收最低時10.45億,最高時12.30億,收入波動幅度很小。從增速角度看,恆立營收增速始終高於挖機行業銷量增速,展現出了強大的α屬性。

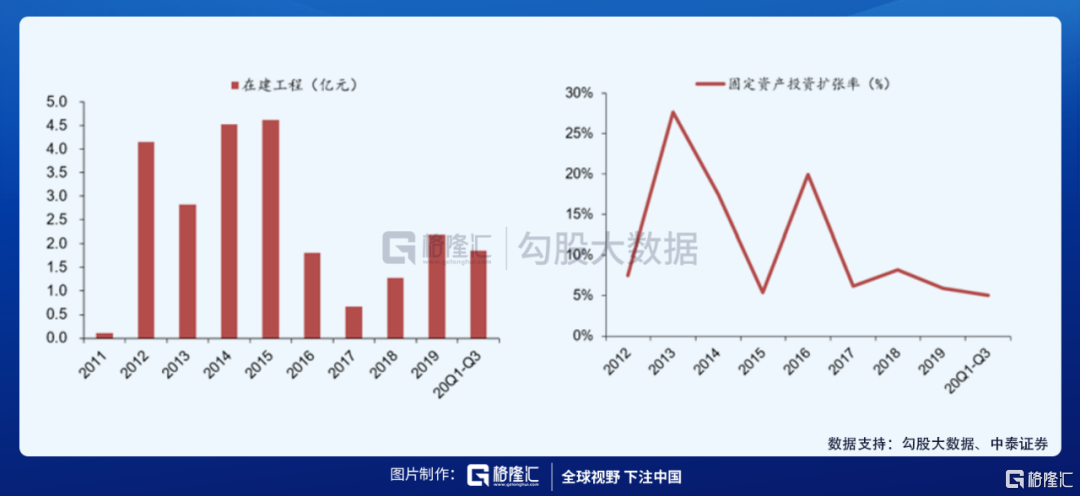

在此期間,外資液壓件廠商均採取收縮產能的方式來降低成本。然而,恆立液壓選擇逆勢擴張,在內生和外延兩個方向上動作頻頻:

2011年:上市,在建工程包括年產20 萬隻挖機油缸項目,並投資精密液壓鑄件項目;2012年:再次投入年產 12 萬隻挖機油缸項目,鑄造工廠建成投產,同年併購上海立新,併成立美國和日本分公司;2014年:液壓科技工廠建成投產,成功開發 8T挖機多路閥及柱塞變量泵,並建成高精密無縫冷拔管工廠;2015年:收購柏林哈威 InLine柱塞泵工廠。

公司逆週期擴張併成功打入多家重要客户的供應體系,為 2016年底以來行業持續回暖後公司業績的快速增長奠定了重要基礎。

2011年公司挖掘機油缸市佔率為 26.2%,而當時國內市場仍以外資品牌為主,挖掘機市場國產品牌佔比僅為 38.0%。到2020年,挖掘機市場國產品牌佔比已經接近 70%,公司挖機專用油缸國內市佔率超過 50%,全球市佔率超過 30%。

03

受益經濟復甦,下游需求持續旺盛

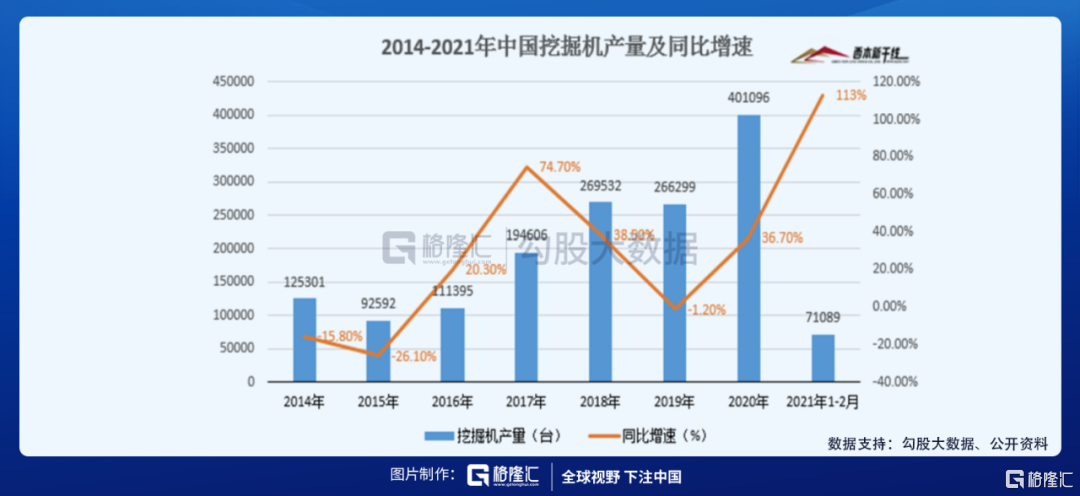

去年四月以來,國內基建等下**業需求保持高景氣, “兩新一重”相關項目拓展工程機械行業空間,行業整體呈現出“需求後移、旺季很旺、淡季不淡”的特徵。20年全年,挖掘機共計銷售32.8 萬台,同比增長 39.0%;其中 12 月銷售 3.2 萬台,同比增長56.4%;挖掘機銷量連續 9 個月增速超過 50%。2021年1-2月挖掘機產量累計71089台,同比增長113%,挖掘機產量創同期歷史新高。

此外,伴隨着海外疫苗接種進程的鋪開,歐美等發達經濟體的生產端在受到長期壓抑後也迎來強勁反彈,海外的工程機械需求料將明顯恢復,有利於公司海外業務的開展。

恆立液壓先後收購上海立新、 德國哈威 InLine、日本服部精工株式會社等品牌企業,在多個國家和地區設立海外辦事處並派駐了技術服務人員和營銷人員,在歐洲、北美、日本等建立了廣泛的營銷網絡,為客户提供本土化的高效服務。2020 年,公司斥資5.5億元在印度設立了工廠。

國外收入規模由2011年0.27億元增長至2019年9.72億元,海外收入佔比近20%。2020 年海外疫情爆發成為影響公司出口的不利因素,但21年公司的海外業務料將迎來報復式反彈。

遠期來看,2019 年世界液壓產品營收前四名依次為德國博世力士樂、美國派克漢尼汾、美國伊頓以及日本川崎重工,前四家企業市場份額合計達 42.3%。而國內龍頭恆立液壓和艾迪精密2019 年營收分別為 54.1/14.4 億元,市佔率僅為 2.2%/0.6%,與國外巨頭差距依然較大。

經歷了近期的回調後,以PE-ttm計60倍PE,接近過去五年均值。此外,公司在1 月 22 日發佈了業績預增公吿,預計 2020 年實現歸屬於上市公司股東淨利潤 20.47 億-23 億,同比增長58%-77%,以此計算20年PE約為50-56X,處於五年均值的下方。

在疫情衝擊後境內外復甦逐步實現共振,下游需求有望繼續旺盛的前提下,當前公司或已具備一定的安全邊際。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。