自牛年開始,市場受海內外利率上行因素的影響,開始大幅殺估值,這是本輪下跌行情的主要邏輯,近期跌幅也基本抹去了2021年以來的漲幅。

從結構上來看,其中上證指數跌幅最小,僅-8.09%。上證指數主要以各大權重為主,雖然跌幅不大,但有點傷害不大、侮辱性極強的意思。再看代表了多數個股的深圳成指和創業板指數,則更好地説明了市場的真實狀況,即多數個股跌幅都在20%以上。

繼昨天上證指數最低下探至3328.31後,短期市場空間基本明朗,牛年以來的殺跌將吿一段落。接下來反彈的行情中,恰逢上市公司2020年年報和2021年一季報披露的時間點,電子板塊裏有不少公司在20Q4和21Q1的景氣度均極高,在市場估值殺下來之後,業績環比持續上升的細分板塊和個股是我們應該重點關注的方向。

我們先從電子行業中選取的幾個高景氣的細分方向,然後再提供近期將公佈年報的核心公司的時間點。

如(1)半導體領域的,半導體設計(主要是MOSFET和IGBT)、材料、設備、晶圓代工、封測等,以及(2)電子元器件中處於漲價週期的面板、被動元器件等。

(3)其他消費電子等,這個板塊此前我們在《立訊午後閃崩,發生了什麼?》報吿中有提到,由於消費電子供應鏈邁入成熟期,立訊等大企業有一統江山的跡象,市場競爭格局惡化,同時在耳機的增速放緩之後、其他創新產品沒有跟上的情況下,雖然估值已經到了比較低的位置,但消費電子板塊近一兩年的能見度不太清晰,因此我們的態度是保持跟蹤,但不作為主攻方向,下文也就不再詳細論述。

接下來我們便來簡單聊一下這幾個領域的景氣邏輯。

(1)半導體

由於去年疫情的影響,導致上半年產能下降+終端廠商對採購比較保守,導致芯片庫存減少。隨着下半年電子產品+汽車需求的爆發,半導體產業鏈供需平衡被打破,供給端無法及時供應。導致半導體產業鏈供需平衡被打破,芯片價格持續上升,全球已有超過40多家上游半導體廠商宣佈漲價,整個行業的漲價已經啟動,並且預計在今年第三季前不會有價格回跌的情況。

然而,由於半導體的生產極為複雜,產能增加需要較長的時間。如僅是硅片的製造中就可能有高達1400個處理步驟(取決於處理的複雜程度),並且大部分處理步驟都涉及使用各種高度複雜的工具和機器,工藝複雜。總的來説,從客户下訂單到收到最終產品的交貨時間最多可能需要26周,這也導致半導體的景氣度或漲價潮至少將延續到今年3-4季度。

從晶圓廠的生產情況我們可以明顯看出來,2021年第一季全球晶圓代工市場需求依舊旺盛,面對終端產品對芯片的需求居高不下,客户傾向加大拉貨力道,使晶圓代工產能供不應求狀況延續,因此預估各業者營運表現將持續走強,預估第一季全球前十大晶圓代工業者總營收年成長達20%,代表公司有中芯國際0981.HK、華虹半導體01347.HK等。

而處於上游的IC設計公司,如韋爾股份、新潔能等,IDM的士蘭微、華潤微、聞泰科技等,只要有足夠的產能,它們在20Q4和21Q1的業績都將超過此前的預期。

(2)漲價週期的電子元件

電子元件中漲價週期的有不少,我們就挑選出幾個簡單討論一下。

①面板

從價格上漲的啟動到目前已經有8個月的時間。預計這個漲價的趨勢會持續到3月份,也就是會有一個連續10個月的價格上漲,後期的漲幅會逐步收窄。

這一輪的漲價有兩個特點,首先漲價時間比歷史上數次漲價時間都要長,其次是幅度非常大,各尺寸漲幅都超過了60%,甚至有的超過80%,這個漲幅也是過去十年來最高的。

雖然現在有很多的面板廠在考慮擴產,但實際擴產的建廠週期至少是18個月,對2021年的影響非常有限。機構對此做了一個測算:2021年整年來講,TV面板供應的產能面積大概是增長6%,這個增幅其實並不大。

若2021整年全球因疫情影響還是要維持社交距離,則IT的供應增幅會在17%-18%;目前供需緊張的局面沒辦法得到根本性的緩解。而若疫情在全球範圍內能緩解,則面板的供應會得到緩解,下半年會取得相對平衡的狀態。

對應的龍頭為TCL科技、京東方A。

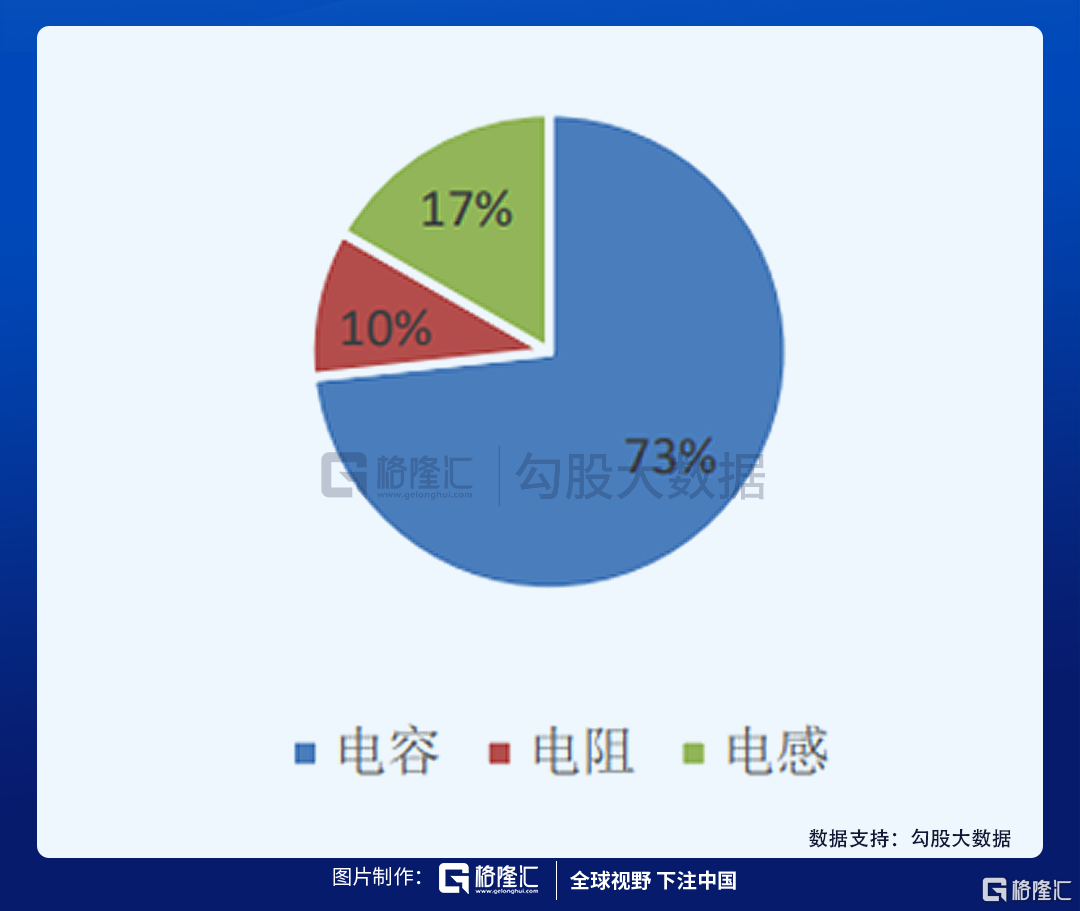

②被動元件

被動元件包括電阻、電容、電感。一般來説,電容市場佔比為73%、電感17%、電阻10%。

經歷了2018年的漲價週期、2019年的去庫存週期,2020年被動元件行業逐步進入補庫存週期。展望2021年,得益於經濟回暖、創新需求,預計被動元件行業需求持續向好,預計2021年全球被動元件市場同增11%。

另外,MLCC電容和電阻也在持續漲價,如全球MLCC龍頭國巨(中國台灣)已於3月8日對客户發出漲價通知,貼片電阻、MLCC預計調漲10%~20%,新價格將於4月1日生效。此外,三星機電、三環(潮州)已經於3月1日漲價,市場景氣度高企。

對應國內的公司為風華高科、三環集團、順絡電子、潔美科技等。

下面是近期電子板塊接下來即將披露年報的部分龍頭公司,根據券商的一致性預期,公司在歷史上PE估值的區間,待公司年報披露後,便能很好地理解公司估值所處的位置。

如3月9日公佈業績的TCL科技,此前TCL科技最近發佈了年度業績預吿,預計2021年全年業績規模在42-45億之間,一季度是22到24億之間,這個業績也是超了市場預期,前期市場的預期是20億。所以受這兩個超預期的因素推動,最近一週面板龍頭公司股價表現都很好,包括公佈業績後第二天(3月10日)也都展現出了非常強的走勢。

1-2月行情的主要驅動力來自於流動性寬鬆,核心資產的估值被拔高,而牛年後殺估值式的下跌也一定程度上反映了這個邏輯正在發生改變。未來隨着這些公司公佈業績,若能如我們預期向好,則將成為個股3-4月行情的核心驅動因素。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。