昨天蔚來汽車披露了它的業績,交付翻倍,毛利率逼近理想,公司賬上現金424億。説難聽點,現在蔚來手握的現金,是它2019年10月份股價接近1美元時候的市值的3.5倍!

換句話説,今天的蔚來手上的現金,能買下3個半2019年10月時的自己!

新能源汽車是一個瘋狂的板塊。跌起來也是六親不認,漲起來也讓人懷疑人生。

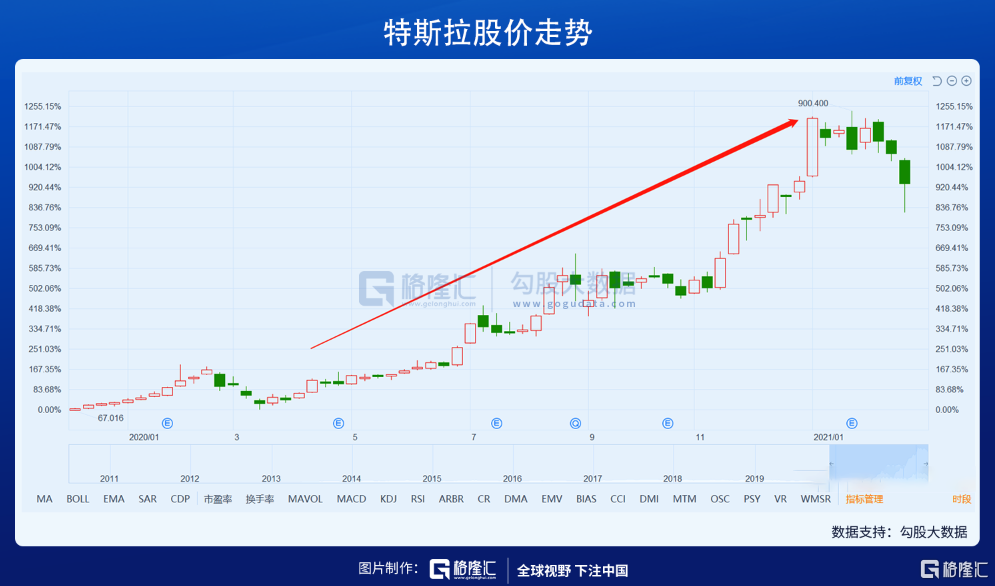

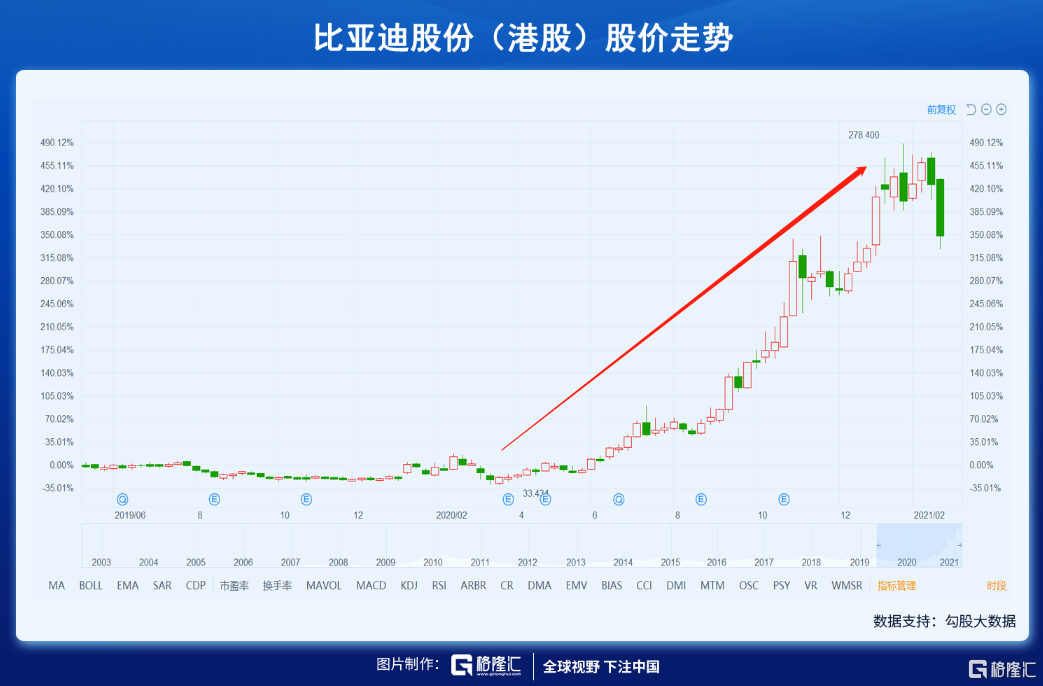

新能源汽車這一波瘋狂,從去年年初馬斯克入華開始。那是一段直擊靈魂的脱衣舞。如果從去年3月份疫情的低點算起,到這一波的最高點,特斯拉股價翻11倍,比亞迪股份(港股)翻7倍,寧德時代翻3倍;最牛的是蔚來,翻了32倍。

這一波享受在新能車暴漲所帶來的賺錢效應下的股民,有誰經歷過它當年的瘋狂和滅亡?而經歷了2020年這一波瘋狂之後,2021年,是滅亡,還是繼續瘋狂?

答案還要從新能車這些年大起大落的發展歷程中去尋。

1、開幕

中國新能源汽車的大幕,不是始於比亞迪,不是寧德時代,而是一位官員,前科技部部長萬鋼。

這位早年畢業於德國克勞斯塔爾工業大學機械系,在奧迪擔任開發工程師長達10年的致公黨人士,親眼目睹中外差距,也更明白外國人心裏打的算盤。

在他心中,合資政策、 “ 市場換技術”的美好願景,已經死亡,身懷強國之志的萬鋼,迫切希望中國的汽車工業實現彎道超車。

但問題是,怎麼做?

萬鋼給出答案,發展新能源汽車,並在2000年上書國務院。

2001年,科技部正式發佈新能源汽車戰略規劃,並將電動汽車重大專項納入國家"863"計劃。

2008年底,科技部、財政部等四部委正式發佈"十城千輛"計劃,計劃到2012年,每年發展10個城市,每個城市推出1000輛新能源汽車開展示範運行。

推動這一個計劃,正是剛當上科技部部長的萬鋼。

2、小試牛刀

新能源車太新了,要民眾掏腰包,難,那政府帶個頭,所以《計劃》針對的是電動大巴、出租車、政府用車等,共性只有一個--政府買單。

補貼大致兩檔:小車5-8萬,大車5-60萬。

於是,一眾商用車廠家紛紛上馬新能源車,南京汽車、安徽江淮、湖南江南、江西江鈴、比亞迪入選第一批推薦名單,成為第一個吃螃蟹的車廠;安徽安凱、鄭州日產、奇瑞、中通、北京華林特、天津清源、中聯重科入選第二批。

傳統乘用車廠則按兵不動,看看這幫商用車廠究竟是先驅還是烈士。

結果是,《計劃》實施效果不理想。

2010年,25個城市應該增加11618輛新能源汽車,實際清算只有4402輛;到2012年7月底,完成當年任務超過30%的城市只有4個。

究其原因,無非是產品性能差、地方政府沒錢。

性能方面,最大的問題是電池不過關。

北京公交車更換電池新舊不匹配,充電站又少,乾脆砍了增量;杭州公交車因為電池太重,要減少載客量;廣州因為天氣太熱,車子只能減速到45公里/時;成都的電動客車續駛里程太短,每個中午都得補充一次電。

整個產業鏈的公司,能真正從中獲利的並不多。

拿比亞迪來説,即便有深圳政府撐腰,到2012年末,也才賣了 200 台 K9 純電動大巴和 800 台 e6 純電動出租車,相比一年賣42萬輛汽車,可忽略不計。

不過,也有人嶄露頭角。

2011年,一個福建人回到自己的家鄉--三線城市寧德,創立了鋰電池公司寧德時代,他就是曾毓羣。

不熟悉他的人會想,偏居一隅的他,究竟能做出什麼,但熟悉他的人,都為他強大的技術背景所折服。

很快,寧德時代迎來橄欖枝,寶馬尋找鋰電池合作廠商時,在比亞迪碰壁後,找到了寧德時代,寧德時代也開始了和大廠合作的星辰大海。

回過頭看,新能源車的這一次小試牛刀,既有很多磕磕絆絆,也孕育着新生,這是新事物發展的必然。

部長們都清楚,實踐出真知,時不我待,差點沒關係,只要多實踐,多修正,這事就成了。

於是,更龐大的推廣計劃呼之欲出。

3、飆車

2013年,科技部再次聯手財政部,發佈《2013年新能源汽車推廣應用補助標準》。

新補助標準面向普通消費者,免購置税,純電車最高補助6萬元,燃料車最高補助20萬元。

汽車銷量最大的是乘用車,新能源車因為技術和規模問題,價格要高出同型號燃油車30%-50%,但充電又便宜50%-80%,典型的買着貴養着便宜。

現在買車有補貼,消費者興致來了,乘用車廠也被撩撥起來了。

傳統車企上汽、廣汽、北汽、東風、長安等,紛紛上馬新能源汽車項目;小鵬、蔚來、理想等新勢力破繭而出。

到2016年,我國新能源整車廠高達98家,如果算上新勢力、PPT車企,可能超數百家。

中國的新能源汽車產業從星星之火,開始了燎原之勢。

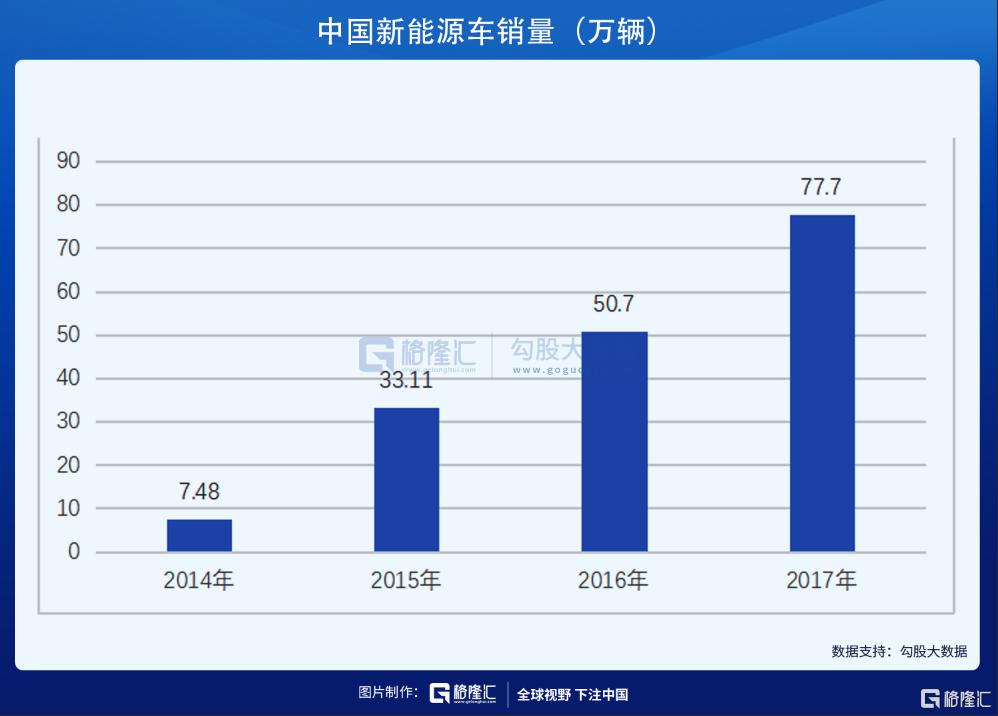

2014年,全球新能源汽車銷量首破30萬,中國佔去了1/4江山,登頂全球第一,並一路開掛,連拿了2015、2016、2017年的全球第一,年複合增速高達218%,佔全球比例提升至63%。

跨界公司也紛紛涉足,如國軒高科,通過併購重組,買了國軒動力鋰電池業務,成為炙手可熱的動力電池廠商,最後連名都改了,復牌後輕鬆斬獲10個漲停板。

還有董小姐,為“上車”,不惜大罵反對她收購銀隆的股東,見以公司名義收購無果後,她自掏腰包,拉上王健林、劉強東,以個人名義投資銀隆。

傳統歐美汽車巨頭,觀望情緒濃厚,按兵不動的很多。

不管怎樣,自鴉片戰爭以來,在大型工業消費品領域,中國算是第一次走在大多數西方國家前面。

新能源業務比較明顯的龍頭公司,賺得盤滿缽滿。

比亞迪銷量連續三年(15、16、17年),新能源車全球銷量第一,總營收翻近一倍,淨利潤飆升6倍;天齊鋰業因為13年大膽併購上游公司泰利森,毛利率從14%飆升至70%,營收翻2.85倍,淨利潤翻16倍;贛鋒鋰業營收翻3.9倍,淨利潤翻15倍。

2014年-2017年,中證CS新能車指數,從1185點一路飆漲至2788點,漲幅135%,同期創業板指數漲幅只有50%。

個股上,比亞迪股份就斬獲了130%的漲幅,新宙邦漲了337%,杉杉股份漲了408%,國軒高科漲了414%,天齊鋰業漲了662%,最牛的要數贛鋒鋰業,漲了2285%。

在這一波新能源牛市中,各細分領域的競爭格局開始確立,整車老大比亞迪,寧德時代因為大膽押注三元電池超越比亞迪,鋰化合物雙寡頭贛鋒、天齊,隔膜恩捷一家獨大,電解液則是天賜、新宙邦,還有正極的杉杉、當升,負極的貝特瑞。

不少企業趁機上市,貝特瑞2015年上新三板,恩捷2016年上中小板,寧德時代稍晚一些,2018年上創業板。

新勢力也開始交作業,蔚來2017年推出第一輛車—ES8,次年登陸美股。

不過,路上大多數新能源車,是跑“滴滴”的,貪養車成本低,做來生意划算,要普通居民掏腰包,依然任重而道遠。

而此時,行業拐點在若隱若現。

4、剎車

給新能源車瘋狂劃上第一個句號的,是中國人的小伎倆—騙補。

中央不是冤大頭,真金白銀掏了這麼多錢,也是時候問個究竟,於是專項檢查來了。

不查不知道,一查嚇一跳。

蘇州吉姆西等5家新能源車企騙補國家財政補貼超10億元。

如果查看2015年前10月新能源汽車銷量與上牌量,會發現,兩者足足相差一倍,意味着7萬輛的新能源汽車賣出去,但又沒有上牌。

國家除了制裁犯事者,就是給補貼退坡。

2017年,中央補貼下降2-4成,地方補貼下降一半,比原計劃的下降10-20%,翻了一倍。

給新能源車瘋狂劃上第二個句號的,是特朗普。

2018年,中美貿易戰開打,特朗普要求中國停止對製造業的鉅額補貼,新能源汽車首當其衝。

最後,國家出台更嚴厲的退補政策,將補貼和續航里程直接掛鈎,而且2019年補貼力度較前一年大幅退坡50%,20或21年則可能全部取消。

電池能量密度不夠的車輛,陸續被逐出補貼名單。加上2018年中國經濟下行,汽車行業受重創。

買新能源車就是奔着補貼來的,現在補貼少了,甚至沒了,自然就少了很多購買者,何況經濟不好,大家都得捂緊腰包。

2018年,中國新能源車銷量125萬輛,儘管還是全球第一,但佔比同比下滑10個百分點;2019年,銷量120萬輛,同比下滑4%。

行業哀嚎遍野。

比亞迪2019年淨利潤大跌40%,贛鋒大跌73%,天齊更慘,因為過分激進的併購,資產減值28億,虧了54億,比該年的營收還高出6億。

跟2017年的高光時刻相比,中證CS新能車指數跌去41%。

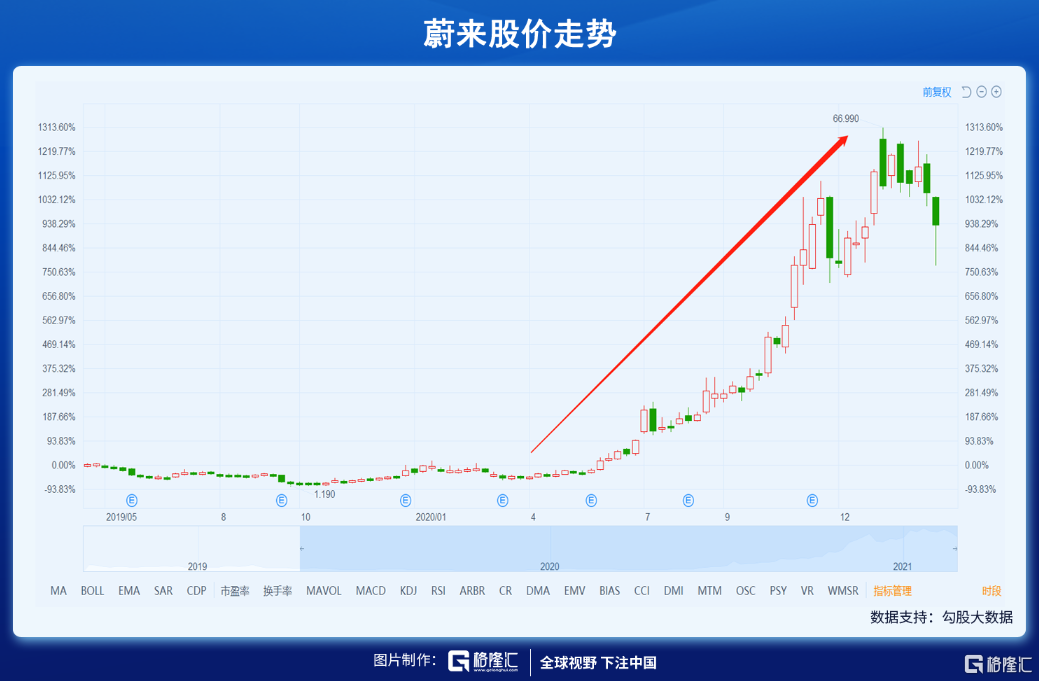

個股更是重災區,贛鋒跌52%,比亞迪跌55%,國軒高科跌58%,天齊跌62%,最慘的要數蔚來,跌了9成,股價1.19美元,離死亡只差最後一口氣。

5、涅槃

整個2019年,很多新能源車企不是倒閉,就是走在倒閉的路上。

截至12月1日,倒閉的新能源車企有19家,董小姐當年熱捧的銀隆也岌岌可危。

不過,倒閉的大多是PPT車企,糊弄了幾年,連影子都沒有,即使有造出車的,基本可以認為是爛車。

而傳統車企、已上市新勢力、產業鏈上游和中游雖然也有衝擊,但不至於死亡,原因在於這些公司要麼競爭格局基本穩定,要麼是上市公司,根基相對穩健,抗風險能力自然高出PPT車企很多。

有淘汰就有新生。

實際上,普通居民這個最大的消費羣體,一直沒被激活,有消費者教育問題,有產業政策問題,也有新能源車本身的價格、技術,充電基礎設施不完善的問題。

不過,這些問題,在特斯拉的先頭部隊助攻下,逐漸有了轉機。

得益於各地超級工廠產能釋放,廉價版的特斯拉--Model 3開始大規模出貨,深諳價格制勝原理的馬斯克將Model 3價格一降再降,路上看到越來越多特斯拉,加上馬斯克身上的傳奇標籤,無形中,消費者教育在慢慢完成。

電池技術也不斷有突破,特別是以寧德時代為代表的三元電池的普及,里程焦慮得到緩解;政策上,工信部部長苗圩表示,2020年的新能源汽車補貼政策將保持相對穩定,不會大幅退坡,這給行業吃下了定心丸,隨後,又將大力發展充電設施列入“新基建”。

居民的購買熱情被激活了,廠家也趁熱打鐵,特斯拉、寶馬、大眾、比亞迪、蔚來、小鵬、理想、廣汽、上汽,等等,不斷有新的新能源車型推出市場。

新能源車熱潮又回來了,股票市場也hold不住了。

即使疫情當前,也阻擋不住投資者的熱情,何況疫情導致了全球大放水,流動性過剩。

只用一年時間,中證CS新能車指數飆漲156%,創出歷史新高。

個股上,首先發威的是特斯拉,銷量登頂,季度利潤轉正,各地新建產能如火如荼,全年升幅超過10倍。

跟着是鹹魚翻身的比亞迪,先推出“神器”—刀片電池,又推出全新旗艦車—漢。

漢的月銷量從開始的1205輛,到4000輛,再到5000+,7000+,一路破萬,刀片電池急速擴產,芯片業務引入戰投、分拆上市,苦心經營的產業鏈價值不斷釋放。

業績大幅反彈,Q2、Q3淨利同比大漲171%、921%,股價全年大漲6倍。

下游興旺,帶飛上游。

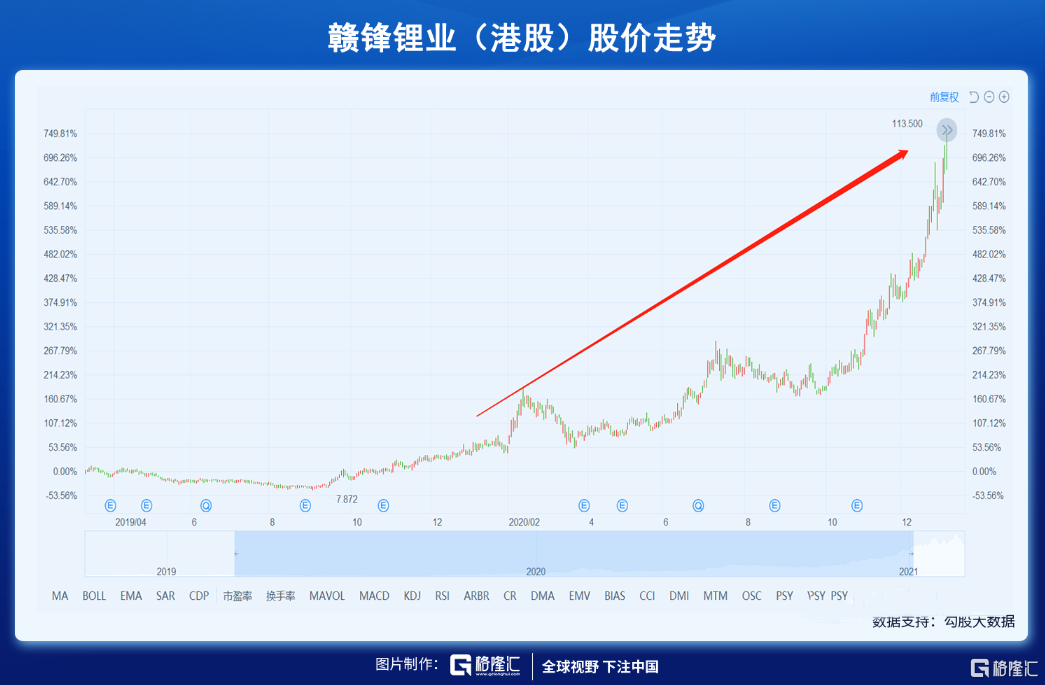

贛鋒Q2、Q3淨利潤分別大增250%、445%,全年大增175%,股價大漲5倍;天齊成功引入戰投,加上SQM股價大漲、證監會頒佈“ST”新規,成功避免債務、資產再減值和被“ST”的三重厄運,股價翻倍。

最風光的,是蔚來,在合肥政府70億入股後,從鬼門關爬回來。

2019年,蔚來賣了2萬輛;2020年,賣了4.37萬,儘管尚未盈利,但虧損額同比大幅收窄48%,蔚來的股價翻了32倍。

除了鹹魚翻身,也有乘勝追擊。寧德時代,前三季營收增54%,淨利潤增34%,股價最高上漲3倍。

整個2020年,和新能源沾邊的股票都如坐火箭,有產業前景做底,有看得見的銷售場面和利潤數據,還有氾濫的熱錢,股價翻倍是最低消費,翻好幾倍是常態。

熟悉的新能源牛市真的回來了。

6、下一個“蔚來”在哪裏?

説輪迴有點玄乎,回到投資世界,其實就是週期。

萬事萬物皆週期,生老病死是週期,陰晴圓缺是週期,漲漲跌跌自然也是週期。

能夠看懂週期,成功捕捉週期起點和落點,大膽押注的投資者,就是成功的投資者。

即使錯過週期,只要行業還在,公司還好,總會有下一個週期,唯一要做的,就是等,如果是朝陽行業,那就更值得等。

等到競爭對手熬不住,死了,或許就見底回升了。

現在,各種通脹、“收水”傳言甚囂塵上,全球股市大回調,新能源板塊首當其衝,CS新能車指數跌16%,寧德時代跌18%,特斯拉跌20%,比亞迪跌22%,蔚來跌25%,小鵬和理想腰斬,產業鏈的中上游龍頭股,也都有20-40%不等的跌幅。

但更多的人在問,調整到位了嗎?可以抄底了嗎?

回答這個問題,既要看過去,也要看未來。

如果看上一次大週期回調,很多股票跌幅都在50%以上,是此次調整所不及,不過上次是業績大跌,這次則是業績上升,處在週期上升中。

如果以一般的回調看待,回調20-30%,通常會有一波止跌反彈,但是反彈後會不會繼續下行,那還得繼續看兩個大指標。

首先是流動性,目前全球都存在通脹壓力,如果真的一旦“收水”,新能源車這種高估值板塊很可能會繼續上演“殺估值”行情;

其次是估值,因為行業前景大,不少投資機構都直接按5年後的業績進行折算,加上去年“水”多,甚至還要更進取。所以,即使回調20-30%,基本也透支了未來2-3年的業績,想找個估值“錨”,也不容易。

那就只能寄希望於看未來。

從宏觀的行業視角,新能源車確定性和成長性都充足,而且如此大的行業,走個15-20年的增長區間很正常,未來大概率還會繼續受資金追捧,是否介入就看投資者對風險和收益的權衡。

如果是長線資金,可以考慮首選各細分龍頭或次席的公司,少量佈局,同時緊跟後市表現;

如果是短線資金,短炒能力強,可以考慮博反彈,但更多的普通投資者,還是建議觀望為主,等行情明朗之後再決定。

最後,送上彼得 林奇的一段話:

“(抄底)的另一個關鍵問題,是你要有充足的時間,但人們買股票的時候總是很急。沃爾瑪1970年10月上市,如果你上市就買可以翻500倍,但如果你等10年後再買(到現在)還是可以賺30多倍,你也可以等微軟上市3年後再買,依然可以賺10倍,如果你是軟件專家,知道微軟超級牛逼,誰都在用微軟的系統,你就可以買微軟的股票,股票不是彩票,而是一家家公司,多看少動,你大把時間,重要的是要懂得你買的行業。”