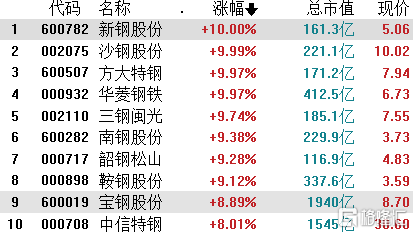

今日,鋼鐵板塊領漲大盤,當前行業漲幅已近6%。其中新鋼股份漲停,沙鋼股份、方大特鋼、華菱鋼鐵、三鋼閩光等多支個股漲超9%,寶鋼股份、中信特鋼漲超8%,板塊內三十餘隻個股全部上漲。

去年以來,鋼鐵板塊整體呈震盪上揚走勢,近一個月以來更是拉昇明顯,月內漲幅累計超13%。

港股方面,鋼鐵板塊亦領漲大盤,暴漲超9%。其中中國東方集團大漲14.02%,重慶鋼鐵股份漲逾13%,鞍鋼股份、中國鐵鈦漲超10%,天工國際、愛德新能源等個股跟漲。

期貨方面,今日螺紋鋼期貨主力合約一度上漲超5%,創逾九年半新高,月內漲幅亦超10%。

近日鋼鐵板塊的整體走勢強勁的原因主要有二。

其一是隨着兩會的臨近,碳中和和碳達峯成為核心熱點。自2020年9月開始,我國7次表態在2030年實現碳達峯、2060年實現碳中和。而目前,全國20個省、直轄市和自治區已經提出2021年將研究、制定碳達峯方案。根據規劃可知,預計碳中和是工業品未來5-10年的重大主題,鋼鐵行業碳排放佔全國總量的18%,壓減粗鋼產量、調整生產結構勢在必行。結合工信部表態2021年壓減鋼鐵產量的表述來看,21年粗鋼產量大概率同比下降,鋼鐵行業產能週期在2021年基本結束,產能不再是鋼鐵盈利之殤。

今日,工信部部長肖亞慶表示,鋼鐵去產量主要從節能減排這方面來看,冶煉能力要大幅壓縮,壓縮的量多少,工信部正在配合國家有關部門制定大規劃。業內人士分析,冶煉能力降低,供應端收縮進一步強化供需矛盾,對價格形成有效支撐。

中信證曾表示,由於成本端的控制要強於上一輪週期,在當前噸鋼利潤偏低的基礎之上,隨着需求的樂觀預期逐步落地,鋼價進一步上漲帶來的利潤彈性有望明顯高於上一輪週期,估值有明顯提升空間,鋼鐵行業有望迎來戴維斯雙擊。

其二是全球製造業的需求復甦強勁。

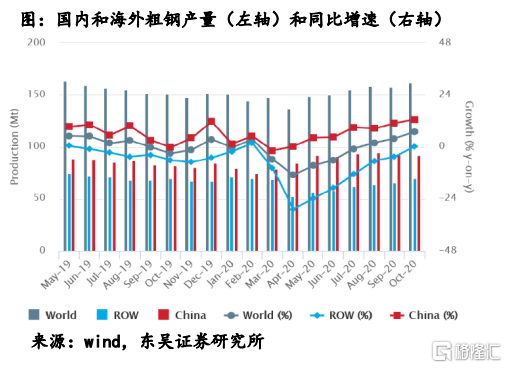

2020年,即使疫情影響,全年鋼鐵行業價格、產量仍然高位運行,反應行業需求大幅超預期。成本階段性強勢,全年鋼鐵利潤微降,但結構分化,板材類公司同比增速較高。2021年供需依然偏緊,產能利用率進一步抬升至89.6%。其中,需求端方面,預計隨着製造業復甦、出口回升, 同比增長4.8%,其中製造業增長7.9%,建築業增長1.5%,外需增長3%;而供給端,考慮到產能置換的延後,預計仍有部分產能投放,淨增預計在2700萬噸左右。

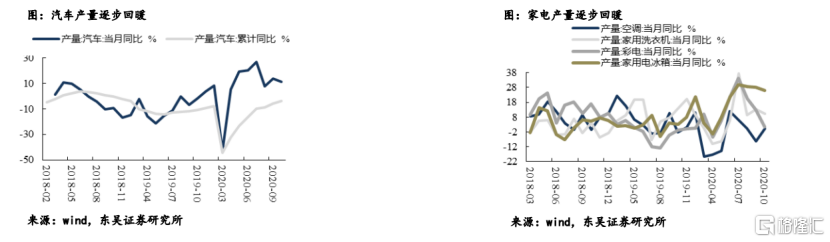

從下游行業來看,工業領域,製造業、工程機械、汽車家電、鋼結構需求延續2020年四季度景氣態勢,預計未來一段時間仍保持較好態勢,為板材提供支撐;長材下游的房地產需求預計也將保持一定韌性。

在國內經濟向好、需求增長預期樂觀等因素作用下,近期國內鋼材價格普漲。機構數據顯示,2月鋼鐵行業景氣度提升明顯,呈現淡季不淡行情。業內人士表示,隨着建築施工項目的逐步開展,鋼材需求將不斷放量。而在成本的支撐下,鋼價後市仍有上漲空間。

此外,當前不止中國的製造業對鋼鐵的需求復甦較強,海外的需求更是超預期回升。根據世界鋼鐵協會的數據,歐盟2020年的粗鋼產量為1.388億噸,同比下降11.8%,較2017年的峯值1.69億噸連續第三年下降。據測算,生產至少到2023年,需求至少到2022年才能回到大流行前的水平。因此消費將更快的復甦:在去年下降13%之後,2021年將增長13.3%,2022年將進一步增長3.4%。預計2021年中國鋼材出口有望回升至歷史中位水平,帶來需求增量在4000萬噸左右。

市場分析認為,需求端在整體宏觀經濟復甦的驅動下,製造業海內外共振上行主線明晰,同時建築材需求的韌性也值得期待。供應端碳達峯大背景約束有望帶來行業供應超預期收縮,鋼鐵行業將出現明顯供需缺口,行業利潤中樞有望顯著提升。

總之,在當前兩會全國聚焦碳中和的背景下,21年鋼鐵行業壓減產量將大概率會實現。且行業產能週期基本結束,公司的業績穩定性也有望穩步提升,疊加製造業復甦、海外經濟回升的加持,鋼鐵板塊短期內仍有一定機會。

不過也應注意,2021年上半年我國GDP將出現較快增長,貨幣及財政寬鬆託底經濟的必要性減弱。若貨幣政策超預期收緊,地產及基建開工將受到不利影響,鋼鐵行業需求或將迎來產生一定下滑。