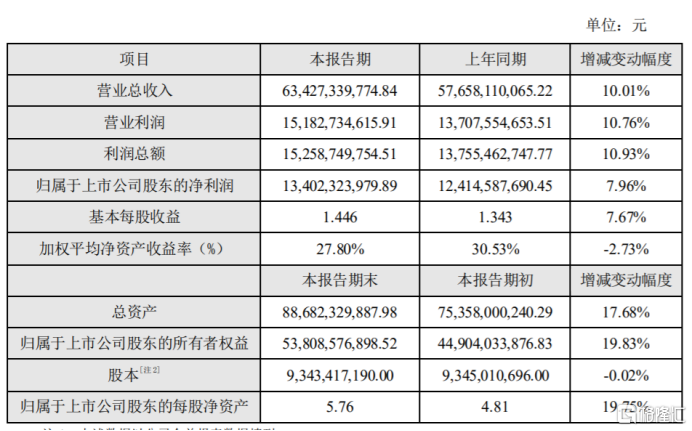

近日,安防巨頭海康威視發佈2020年業績快報,預計實現營業收入634億元,同比增長10%;歸母淨利潤達134億元,同比增長8%。業績向好的原因,主要得益於EBG事業部和創新業務的快速增長。

以此來推算,海康威視第四季度營收214億元,增長20%;歸母淨利潤50億元,增長13%。相較於Q1-Q3收入增速-5.2%、6.2%、11.5%,歸母淨利潤增速-2.6%、16.7%、0.1%,其營收及利潤均呈現逐季提升的態勢。

(來源:公司公吿)

正因如此,海康威視發佈業績之後,股價連續2日逆勢大反彈7%。從去年3月至今,其股價最大漲超140%,公司未來的增長邏輯是什麼?

01

2000年之前,對於剛剛邁入轉型期的中國來説,視頻安防監控系統是一個稀缺而又昂貴的設備。這時,我國的安防企業主要是以代理國外品牌為主,自主產品的市佔率幾乎可以忽略不計。

時任中國電子科技集團第五十二所副所長的陳宗年和副總工程師的胡揚忠等人,在華科校友龔虹嘉以及五十二所的資本幫助下,於2001年成立了海康威視。初期,公司主要以生產板卡、DVR等後端產品為主。

之後,隨着產品線不斷擴張,海康威視在2007年開始切入價值更高的前端數字攝像機領域,成為覆蓋全產業鏈的安防廠商。2011年至今,其連續蟬聯全球視頻監控領域市佔率第一。

而經過二十多年的發展,以數字視頻監控系統為代表的傳統安防行業已經逐漸步入成熟期,市場的主角換成了海康、大華、宇視等國內品牌。但隨着AI的興起,對傳統安防硬件有所衝擊,使得安防行業未來的可能性大大不同,下一個階段無疑就是人工智能的時代。

(來源:中商產業研究院)

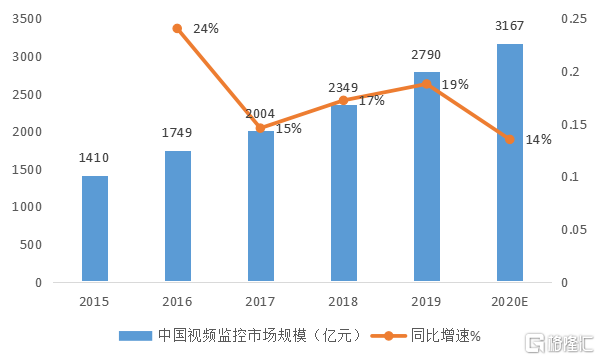

可以看到,儘管以視頻監控為主的市場規模不斷擴大,但是增速沒那麼快了。

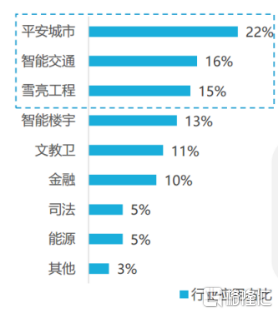

目前中國安防市場的主要以政府項目為主導的集中市場,其中包括平安城市、智能交通、雪亮工程為代表,佔比超過50%。2020年受疫情影響,財政資金向防疫方面傾斜,而非急需非剛需支出受到擠壓,2020年前10個月,全國一般公共預算收入約15.85萬億,同比下降5.5%,低於市場預期,其中安防相關領域的財政支出縮減最為嚴重。與此同時,雪亮工程已進入收尾階段,由此帶來的市場增量將減少。

(2018年中國安防市場安防產品應用佔比;來源:中安網、億歐智庫)

作為傳統安防龍頭,近幾年海康威視的收入及利潤增速亦開始不斷下降。所以,這些年市場上對於海康威視業績增長不確定性存在擔憂。

(來源:wind)

不過,隨着AI時代的到來,幾乎所有的從業者都認為,智能安防、智慧交通會是最先爆發的AI產業。以園區、樓宇、校園等碎片化市場有望成為安防行業的新增長動力,更多、更豐富的新應用需求場景可能釋放更大的市場規模,預計到2022年,人工智能安防市場的複合增長率將達到40%-50%左右。

所以,海康威視基於AI Cloud架構的EBG業務在這幾年快速增長,已與傳統PBG業務營收基本持平。2020年上半年,公司EBG業務同比增長20%至59.14億元;而PBG業務則下降5%至59.68億元。可以預見,未來EBG業務收入端會成為其主要的增長動力。

02

在此期間,海康威視也開始走上轉型之路,2017年則是以視頻為核心的物聯網解決方案商,到了2018年提出成為智能物聯和大數據服務提供商的目標。

不過,轉型並非易事,來自外部競爭加大。商湯科技、寒武紀、曠視、依圖等AI芯片和算法公司也都紛紛跨界下場安防賦能領域,阿里、華為兩大巨頭亦開展進攻。阿里通過阿里雲做“城市大腦”、“雲上公安”等業務;而華為機器視覺在去年5月25日發佈“四無”生態型攝像機HoloSensSDC,並直言“華為安防不做第一不會退出。”

相較阿里,市場更為擔憂華為的進擊,主要是因為海康中有很大一部分的芯片是華為海思提供的,一旦華為大舉進軍安防,兩家勢必會成為同行競爭對手,而華為會不會通過芯片遏制海康威視的發展?因此,海康威視股價第二日隨即暴跌6.6%。

其實,華為早在2012年就踏入安防領域,基於在通訊領域的優勢,其更可能將安防作為一個切入口,結合既有的雲服務、大數據方面佈局,最後瞄準的是智慧城市。

所以,華為的入局一定程度上會影響到海康威視在安防領域的市場份額,但智慧城市這一新興領域還有很大的增長空間,對於海康威視的影響有限。

除此之外,海康威視另一大挑戰在於供應鏈的不確定性。

海康威視的芯片供應主要來自外部。目前其採購的高端芯片多是來源於美國的英偉達,英特爾,中高端則是採用的海思芯片,中低端芯片也是採購自國內企業,像北京君正、富瀚微等。

(來源:西部證券)

在美國製裁國內高新企業的背景下,2019年10月,海康威視被美國商務部列入貿易管制的“實體清單”,再到去年7月,禁止美國政府從華為、海康威視和大華等五家中國公司購買產品或服務,給海康威視的芯片供應帶來不利影響。

但是,考慮到在剛剛受到美國製裁,海康威視就開始進行供應鏈轉移和加大備貨。2019年末存貨達到112.68億元,較上年新增存貨55億元,同比+96.8%,截至2020年三季度,公司存貨仍有111.53億元,預計關鍵零部件備貨週期在1-2年,從2019年之後業績也可以看出,利潤增速雖然有所下滑,但是所受的影響沒有預期的那麼大。

03

總體來看,海康威視身處安防行業這一巨大市場,隨着行業向智能化發展,其順應時代轉型面臨着新的更大的機遇與挑戰。一方面,來自阿里、華為等巨頭介入,市場競爭日益加劇;另一方面,美國對其芯片供應鏈的遏制影響仍存在,短時間內對其業績不利。

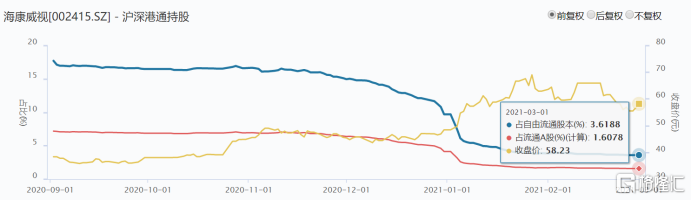

而且,從去年12月開始,北向資金因被剔除了MSCI和A50指數而開始被迫“清倉式”減持海康威視,持股比例由原先17%左右下降到3.6%。缺少了北向資金的加持,公司顯些失色。基於以上分析,其當前PE-TTM為41倍,還是處於較高估值水平。

(來源:wind)

不過,和華為一樣,海康威視也在積極去美國化,尋求更多可替代供應商。同時,公司自研芯片亦提上日程,未來可能擺脱對美國的依賴。