目前已經召開的兩會都提到了培養半導體新產業,而開春以來,隨着國際缺芯潮的愈演愈烈,A股半導體板塊行情走勢也好於整體行情,截止2021年2月26日半導體漲幅2.58%。

(數據來源:東方財富)

下面要來講的一隻股票剛剛發佈業績快報,下面我來解讀一下這份業績快報,再看看其在2021H1業績會有怎麼樣的表現。截止目前收盤,華潤微跌1.07%。

截止發稿2021年3月1日華潤微漲幅3.21%。

(數據來源:東方財富)

一.公司簡介

公司以IDM模式經營,擁有芯片設計、晶圓製造、封裝測試等全產業鏈一體化經營能力;產品聚焦於功率半導體、智能傳感器與智能控制領域。

二.公司業績

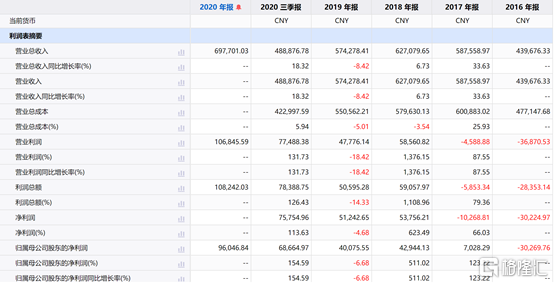

(1)公司2020年業績:公司2021年1月26日公佈業績快報,2020年度,公司實現營業收入697,701.03萬元,較上年同期增長21.49%;歸屬於母公司所有者的淨利潤96,046.84萬元,較上年同期增長139.66%;歸屬於母公司所有者的扣除非經常性損益的淨利潤84,995.45萬元,較上年同期增長311.98%;淨利率為13.77%,較上年同期增長4.83%。

(數據來源:iFind)

(2)公司業績達預增公吿上限:早前公司發佈業績預增公吿,預計2020年實現歸母淨利潤92,173.77萬元到96,193.87萬元,同比增長130%到140.03%;扣非淨利潤82,524.60萬元到85,327.94萬元,同比增長300.00%到313.59%;歸母淨利潤和扣非淨利潤基本達到業績預增公吿的上限。

(3)公司營收、淨利潤、淨利率、扣非同比增長説明:

①公司營收較去年有所增長主要因為今年景氣度較高,公司基本滿產能生產;淨利潤和淨利率較去年大幅增長,主要由於公司訂單充足,基本在挑訂單做的狀態,同時疊加公司產品漲價影響,因此淨利潤漲幅也高於營收增速;

②扣非同比大幅增加,主要由於去年一季度受春節假期和年度生產線集中檢修影響,產能利用率較低,導致去年一季度扣非為負;而在去年第三、四季度由於需要計提存貨跌價準備和期間費用的增長,也影響公司第三、四季度扣非;從而去年扣非基數較低,而今年由於景氣度上升,產能利用率充足,存貨跌價準備較去年有所下滑,所以今年扣非較去年大幅增加。

(數據來源:公司公吿)

(4)以目前公司業績報吿對華潤微進行估值:公司2020年EPS為0.8334,以股價61.08,對應PE 為73.23,對應PB為 7.02,對應PS為 10.65;在整個半導體行業屬於一個較為合理的估值。

三.未來業績展望

(1)預計2021H1公司原業務維持滿產能+訂單漲價的狀態:那麼可以估算公司2021H1營收為2020Q4的兩倍至417,648.5萬元,預計同比增長36.35%;按2020Q4淨利率13.11%計算2021H1淨利潤,預計2021H1淨利潤可達54,753.72萬元,預計同比增長35.83%。

(2)擴產計劃下半年才能貢獻營收:目前公司無錫8英寸已經開始建設,預計下半年釋放一部分產能;同時重慶8英寸產線升級也不會在今年上半年釋放產能;而另一條建設的12英寸產線,2021年為建設期,預計2022年才能釋放產能。

(3)收購子公司剩餘股權貢獻利潤:公司早前收購重慶華微剩餘47.3%的資產,預計對公司2021H1貢獻淨利潤6,361.85萬元。總體來看公司2021H1預計淨利潤為61,115.57萬元,同比增長51.61%。

四.小結

在下游景氣度維持較高水平,公司持續滿產能+漲價預期,2020年已經實現了較好了業績增長;預計公司2021H1淨利潤可實現61,115.57萬元,同比增長51.61%,同時隨着下半年產能的釋放,可以為公司貢獻更多的營收,預計公司2021年依然維持高增速!