第一隻科創板可轉債,來了!

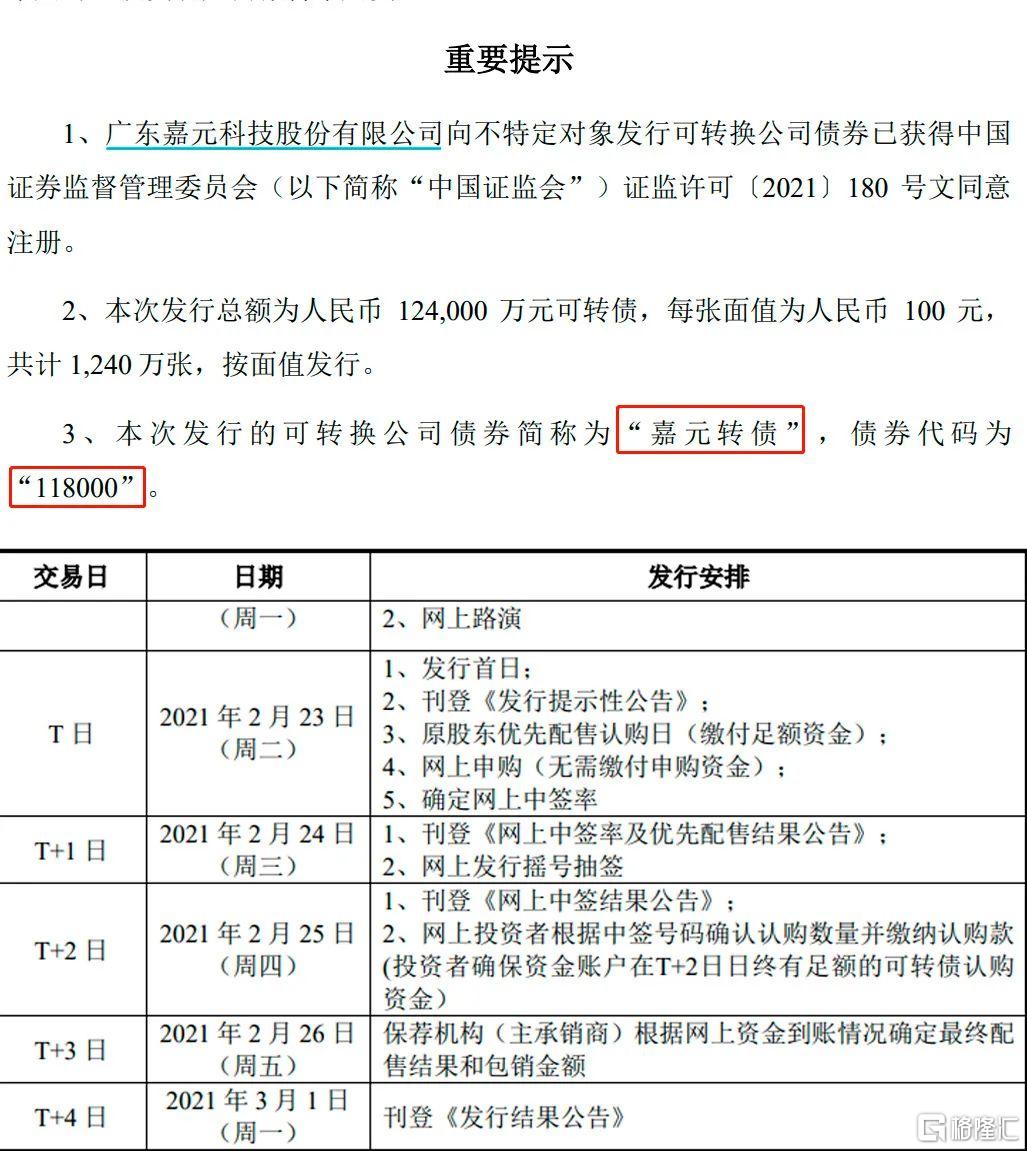

2月23日,嘉元科技即將公開發行12.4億元可轉換公司債券,簡稱“嘉元轉債”。

“118000”的一串吉利數字,不僅開啟了科創板公司發行可轉債的先河,也給新施行的《可轉換公司債權管理辦法》(下稱《辦法》)在科創板市場的應用打了樣。

誰能買、怎麼轉等問題,都可從中找到範式。

沒開通科創板,能買不?

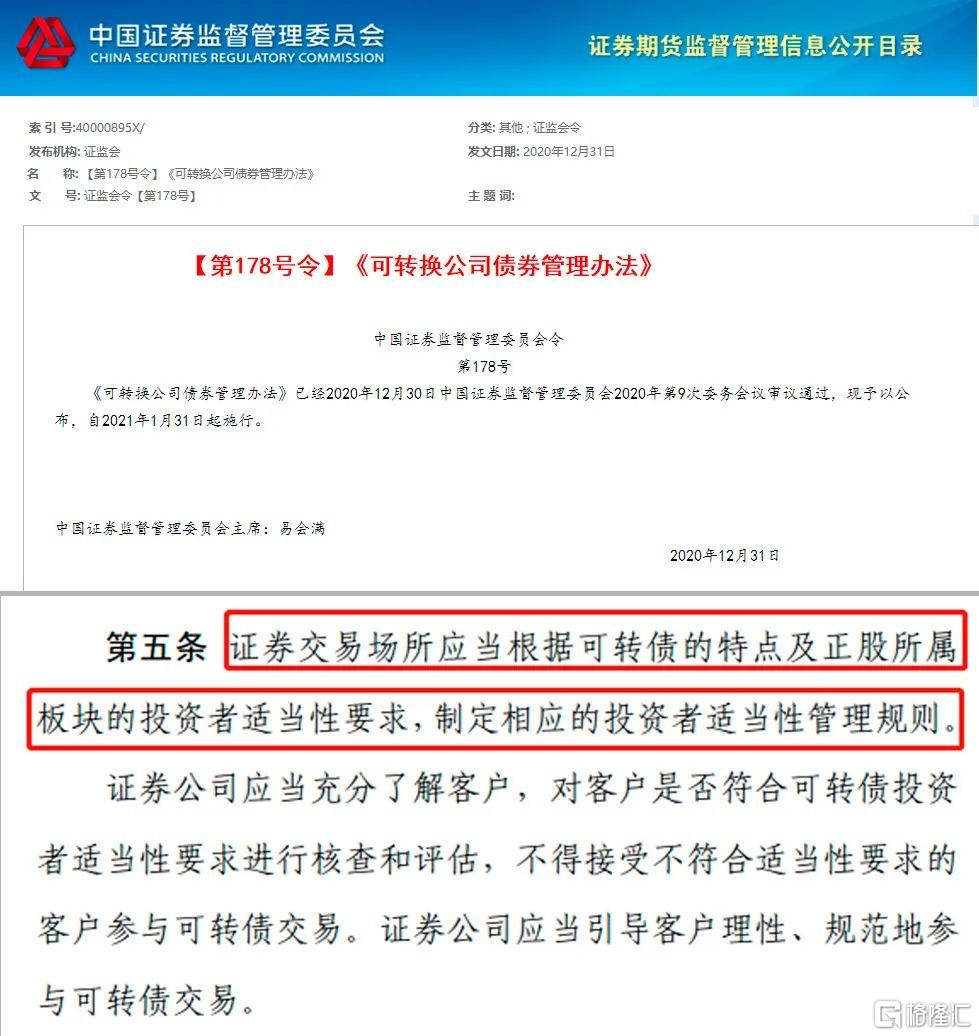

根據《辦法》第五條規定:證券交易場所應當根據可轉債的特點及正股所屬板塊的投資者適當性要求,制定相應的投資者適當性管理規則。

道理也簡單,“可轉債”顧名思義,就是可以在特定時間、按特定條件,可以轉換為普通股票的特殊企業債券,兼具債權和股權的特徵。

以門檻較高的科創板為例,若其面對債轉股時來者不拒,無異於大開“方便之門”,讓本來不符合適當性要求的投資者也能“乘虛而入”。

那麼,這是否意味着,沒開通科創板的投資者就將徹底無緣科創公司可轉債的投資?

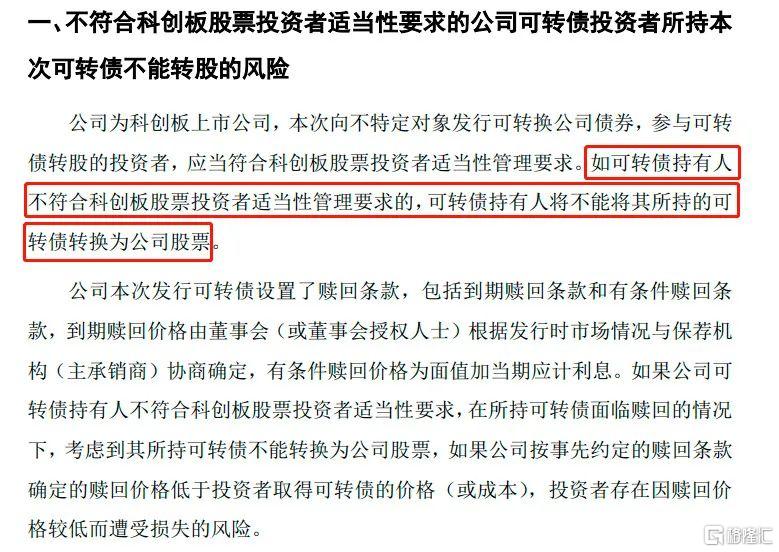

非也!嘉元科技在可轉債發行説明書中明確:本次向不特定對象發行可轉換公司債券,參與可轉債轉股的投資者,應當符合科創板股票投資者適當性管理要求。如可轉債持有人不符合科創板股票投資者適當性管理要求的,可轉債持有人將不能將其所持的可轉債轉換為公司股票。

啥意思?相當於持債的“大門”面向公眾敞開,但若要步入持股的“里門”,仍需跨過科創板的“投資者門檻”。簡單來説,沒開通科創板的投資者還是可以參與可轉債的打新和買賣,只是不能轉股罷了。

發行條款怎麼樣?

洋洋灑灑252頁説明書,哪裏才是重點?莫慌!記者為大家擇出了一些關鍵指標。

1.發行規模:12.4億元

2.債券期限:6年

3.轉股期限:發行後6個月至到期日

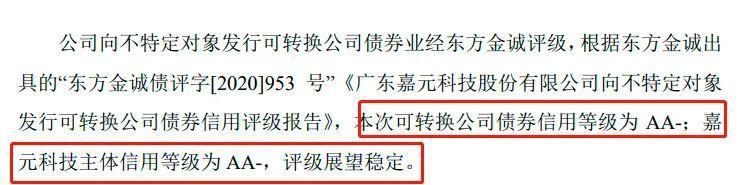

4.債券評級:AA-

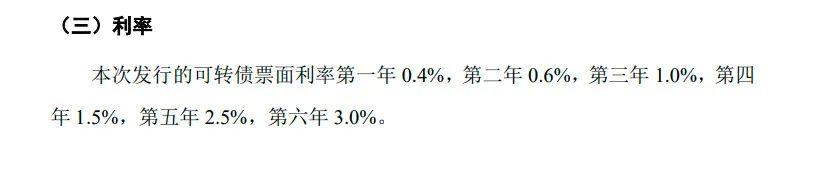

5.票面利率:第一年至第六年分別為0.4%、0.6%、1.0%、1.5%、2.5%、3.0%

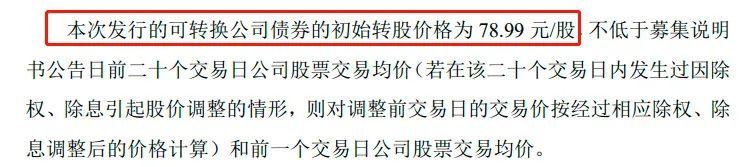

6.初始轉股價:78.99元/股

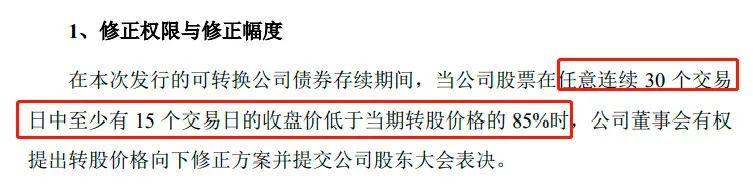

7.下修方案:30個交易日中15個收盤價低於轉股價的85%

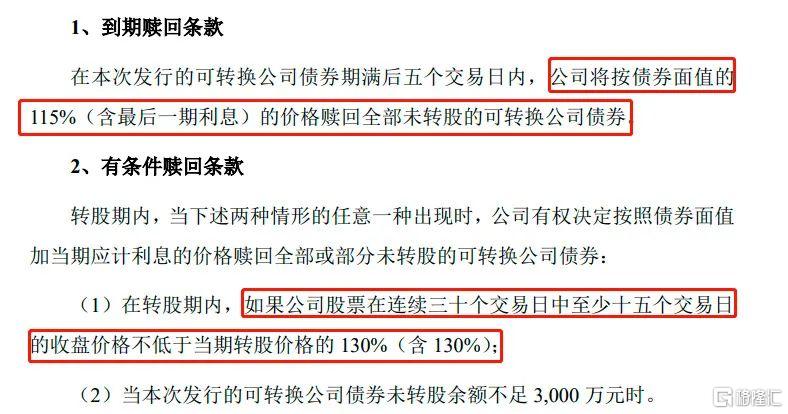

8.強贖條件:30個交易日中15個收盤價不低於轉股價的130%

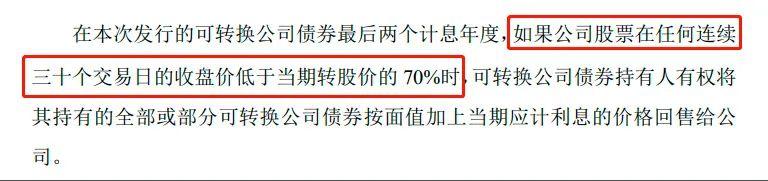

9.回售條件:最後兩個計息年連續30個交易日收盤價低於轉股價的70%

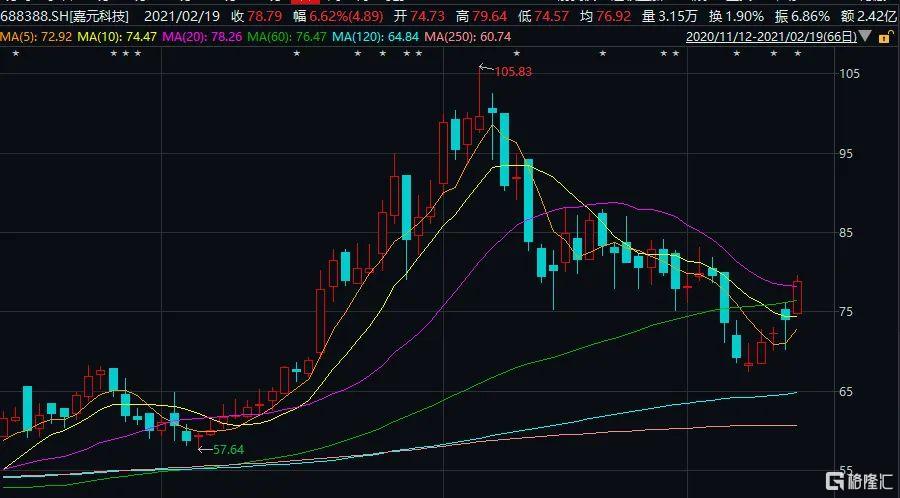

10.當前正股價:78.79元/股

近3個月來公司股價走勢

11.轉股價值:約99.75元

啥叫轉股價值?簡單理解,就是可轉債在轉換成股票之後,對應多少股票市值。

計算轉股價值的公式如下:

轉股價值=可轉換成股票的數量×股票當前價格= 100÷轉股價格×股票當前價格。

由此可得,嘉元科技可轉債當前的轉股價值約為99.75元。

正股質地如何?

看完了發行條件,“拔得頭籌”的嘉元轉債究竟值不值得投資?還得再掂量掂量正股質地。

主營業務:鋰電銅箔

公開資料顯示,嘉元科技主要從事各類高性能電解銅箔的研究、生產和銷售,主要產品為超薄鋰電銅箔和極薄鋰電銅箔。

鋰電銅箔是啥?粗淺理解,它就是鋰離子電池負極材料集流體的主要材料,作用是將電池活性物質產生的電流彙集起來,以輸出較大電流。

根據厚度,鋰電銅箔可分為極薄銅箔(≤6μm)、超薄銅箔(6-12μm)、薄銅箔(12-18μm)、常規銅箔(18-70μm)和厚銅箔(>70μm)。未來發展方向以6μm和4μm厚度為主。

目前,嘉元科技主要產品是 6μm 極薄鋰電銅箔,但已成功研發及具備批量出貨6μm以下極薄鋰電銅箔的能力。

下游客户:寧德時代、寧德新能源、比亞迪等

嘉元科技的下游市場可謂一片廣闊。一眾新能源領域的“弄潮兒”——寧德時代、寧德新能源、比亞迪、孚能科技等頭部電池廠商,皆從公司的手上購買鋰電銅箔。

根據《2019 年我國電子銅箔行業經營狀況及未來展望》(2020 年),嘉元科技2019年的鋰電銅箔產量排名,僅次於同行靈寶華鑫、諾德股份,位居行業第三。

行業展望:銅箔價格屢創新高

事實上,隨着2020年下半年下游需求好轉加上短期擴產存在瓶頸,銅箔價格已從去年10月底進入加速上升通道。

據中國化學與物理電源行業協會數據顯示,1月22日鋰電池主要材料銅箔6μm、銅箔8μm價格分別上調5000元/噸。銅箔6μm自去年12月4日以來價格至少漲超5%。銅箔8μm自去年12月4日以來價格至少漲超9%。

行業的高景氣度從嘉元科技的擴產計劃也可見一斑。公司現有電解銅箔產能1.6萬噸/年,前次募集資金投資項目“5,000 噸/年新能源動力電池用高性能銅箔技術改造項目”和本次募集資金投資項目“年產1.5萬噸高性能銅箔項目”達產後,公司設計總產能將達3.6萬噸/年。加之,公司計劃分別在福建省寧德市、江西省贛州市投資建設年產1.5萬噸鋰電銅箔項目和年產2萬噸電解銅箔項目,未來產能有望進一步提升。

業績波動:2020年歸母淨利潤同比下降逾四成

不過,值得注意的是,嘉元科技近期業績出現較大波動。業績快報顯示,公司2020年實現歸母淨利潤為1.85億元,同比下降43.8%。

公司在風險提示中直言:未來如果疫情防控、行業恢復等出現不利變化,或者宏觀經濟形勢、行業競爭及發展狀況等向不利方向發展,公司存在經營業績進一步下滑的風險。