港股喜迎開門紅,令投資者對A股的開局表現也頗為期待。其中,受春節檔票房刺激,影視板塊飆漲,成為港股牛年開市最搶眼的亮點之一。這也使得A股影視板塊開局表現預期明顯升温,並進一步擴散至春節消費受益板塊。這難免不讓人聯想到物流板塊。

尤其是在今年,在政策提倡“就地過年”的疫情常態化防控背景下,各大物流企業紛紛推出“春節不打烊”服務,並不斷加大服務力度,行業整體表現強勁。據WIND資訊顯示,2月11日-15日,全國郵政快遞業累計攬收和投遞快遞包裹3.65億件,同比增長224%。

對於頭部物流公司來説,春節期間的良好開局,顯然利於公司進一步奠定全年的業績增速基礎。其中,率先披露2020年業績預吿的德邦股份(603056.SH),無疑是主要受益者之一。

德邦股份2020年業績預增數據

(來源:公司業績預吿)

德邦的這份不俗的盈利數據,不僅反映出其四季度持續向好的經營局面,也強化了行業於去年逆勢爆發的預期。率先交出亮眼“成績單”,隨後又宣吿引入韻達控股(002120.SZ)作為第二大股東,儘管利好接踵而至,但投資者貌似還有所顧慮,這主要關係到其在2月11日除夕夜披露了其控股股東的減持計劃。

一直以來在A股,市場往往談“減持”色變,“解禁”也被視為洪水猛獸,尤其是股價在減持計劃發佈後出現下跌,則更多被市場歸為導致下跌的“罪魁禍首”。但眾所周知,情緒在市場會被進一步放大,盲目的樂觀或悲觀論調都是過猶不及的,最終影響理應視具體情況而定。

據業內分析認為,若想要較為理性地來判斷減持帶來的影響,可以重點關注三個方面的變化:核心邏輯、減持主體及資金用途、現時估值水平。

擬減持規模不超過3%,且實控人不減持

首先,根據公吿顯示,德邦股份此次減持的主體,系控股股東寧波梅山保税港區德邦投資控股股份有限公司(簡稱“德邦控股”),而並非其實控人崔維星。目前,德邦控股持有德邦股份約71.99%的股份,崔維星持有德邦控股比例約44%。這好比給市場吃了一顆“定心丸”,至少在這點上,可以看出實控人對公司的長期發展仍是看好的。對於投資而言,一般重點關注的是實控人減持及其動機,這本質上體現的是公司管理層對於公司未來價值判斷的取向。

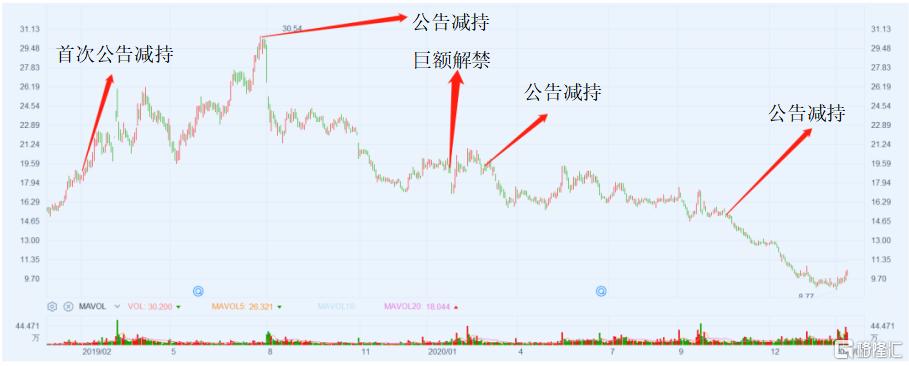

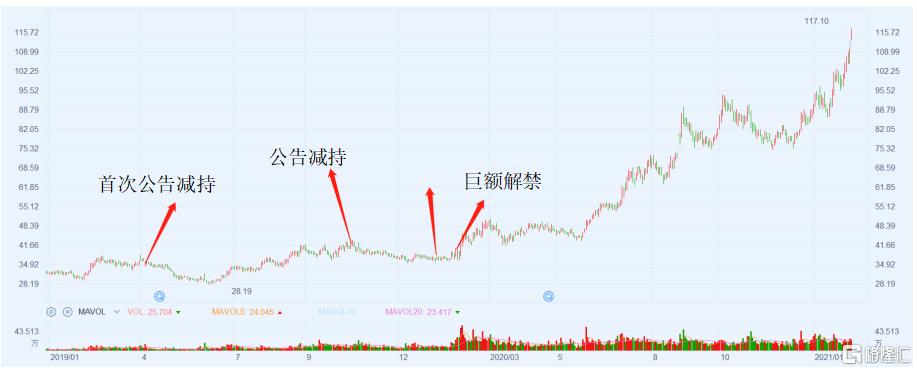

為了能更加直觀地來評估市場對此的所產生反映與影響,我們截取了同業幾家A股上市公司(2019年至今)股價表現來進行比較參考(如下圖)。

圓通速遞(600233.SH)日行情走勢

申通速遞(002468.SZ)日行情走勢

韻達股份(002120.SZ)日行情走勢

順豐控股(002352.SZ)日行情走勢

德邦股份(603056.SH)日行情走勢

(來源:富途牛牛、WIND)

可以看到,在鉅額解禁(或公吿)之後,股價都仍處於升勢。而減持之後表現則不盡相同,目前無法直接判斷其影響。若從總量來看,相較同業其他幾家而言,德邦股份此次控股股東減持的規模並不算多,相應產生的影響也將是有限的。

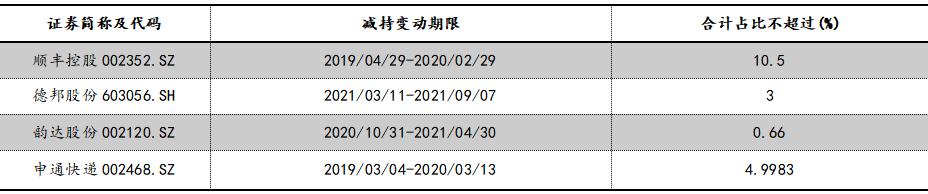

持股5%以上大股東減持情況統計

(來源:WIND)

當然,市場也不乏聲音認為,德邦股份當前的流通盤太小,控股股東適當的減持可以讓渡部分籌碼,有助於提升整體的流動性,改善投資者結構,對市場來説反而是一種利好。

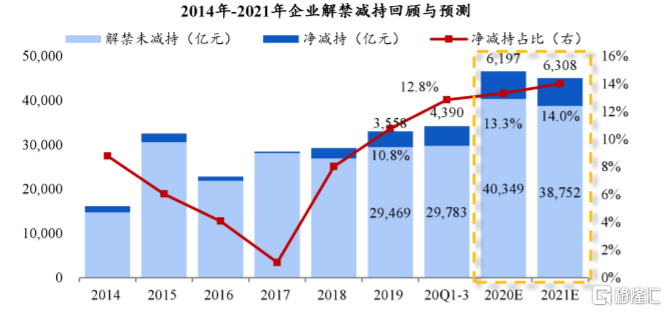

為了更加貼近市場真相,我們回顧了2009年金融危機以來的四次大規模解禁潮的市場表現,可以大致得出以下結論:解禁的不利影響更多體現在對市場情緒的擾動,進而影響市場結構與節奏,在正常情況下,並不會對整體行情帶來毀滅性的打擊。

也就是説,拉長時間來看,在市場整體向好背景下,解禁對股市的影響仍是有限的。

(來源:興業證券)

再從整體市場來看,伴隨近兩年來的制度改革以及再融資政策紅利釋放,A股加速擴容,相應解禁以及淨減持規模與日俱增,並在去年達到高峯。當然,在解禁與減持空前壓力下,投資者對後市走勢的預期也將會變得更加謹慎,減持意願可能會增強,進而給市場帶來不穩定的因素。

但從長週期宏觀視角來看,減持背後體現的是產業資本與金融資本的定價博弈。而歸根結底,不論是產業資本還是金融資本,都無法脱離基本面與估值水平來談,這點也是最基本的事實。

經營持續改善,未來增長邏輯明晰

眾所周知,德邦股份以快運業務起家,並以大快件為切入點成功向快遞業務拓展,其作為國內首家快運業務營收破百億體量的企業,在快運業一直處於領先優勢,同時也是國內少有的具備覆蓋全國運輸網絡的直營制物流企業。

目前來看,儘管各家都在朝着綜合物流商的方向進軍,但進攻路線卻各有不同,而這主要和各自的原生積累及所處階段是分不開的。下面主要從賽道、經營模式的差異化佈局及未來增長邏輯來進行分析:

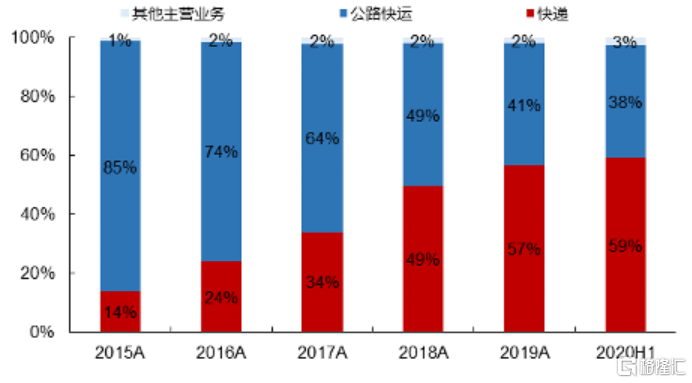

1.快運及快遞雙賽道發力,全網直營制模式

經過多年發展,德邦股份現已形成快運及快遞雙賽道發力的格局。進一步來看,其所處的快運和大件快遞都屬於偏中高端市場,對網絡穩定性、運輸能力要求較高,競爭格局相對穩定,目前只有德邦、順豐快運、跨越速運三家頭部企業。

2015-2020H1業務結構(%)

(來源:東北證券)

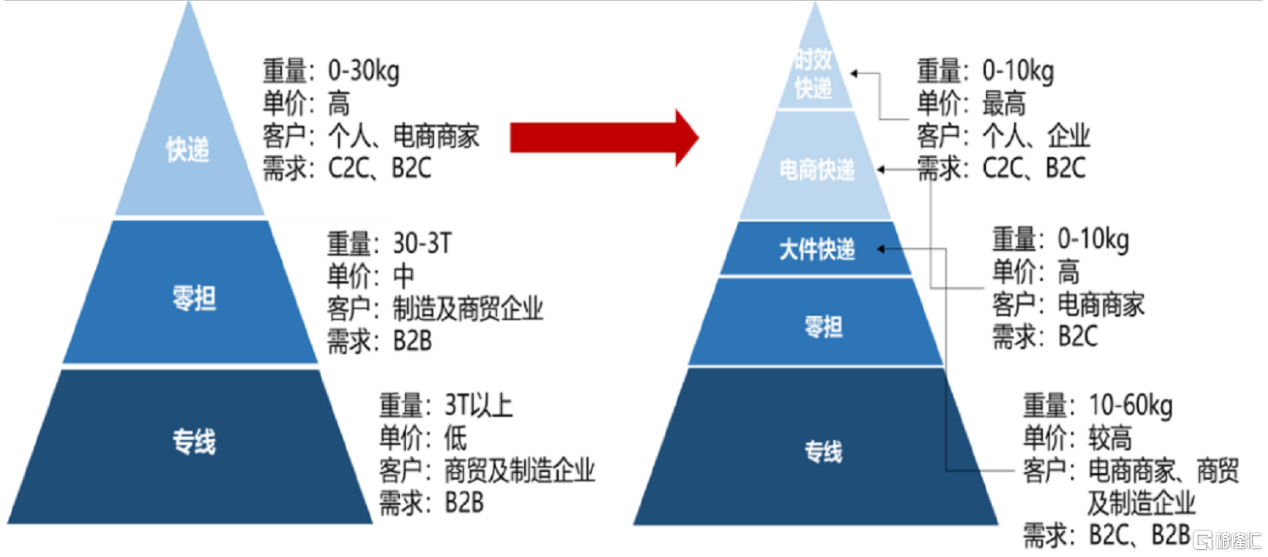

在此簡單介紹下,參照公路貨運分類體系,以重量為標準,一般將公路物流市場劃分為快遞、零擔、專線。但隨着企業對需求分析更加精確,產品分類亦更為精細,快遞市場進一步切分出10kg甚至3kg以下為主的小件和10kg以上的大件快遞。

公路貨運市場分類

(來源:東北證券)

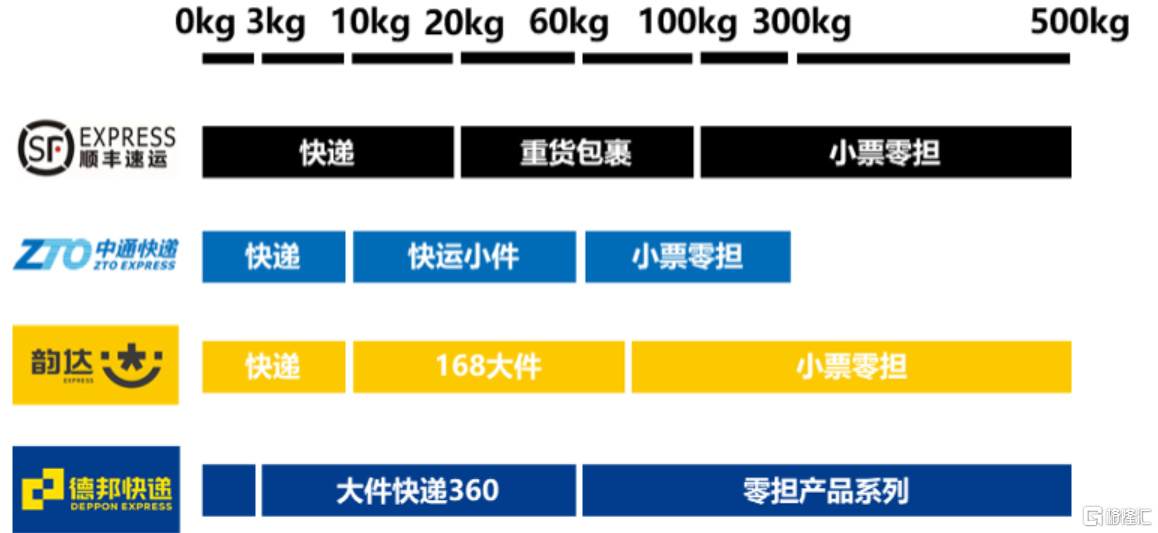

儘管各家劃分標準不一,但10kg-60kg重量段基本被劃分為大件快遞。以電商件為主打的中通快遞和韻達股份均將10kg以上產品劃分在快運產品體系中,而以時效件產品主打的順豐則以20kg為界限,德邦則將3-60kg產品納入大件快遞體系。

快遞企業單票重量分層

(來源:東北證券)

從細分市場格局來看,順豐在時效件領域一家獨大,使其擁有堅實的利潤底盤,但時效件的低增速也限制了其成長性。因此在利潤支撐下,其加快佈局電商快遞、零擔及冷鏈等賽道。電商系快遞企業雖仍處於膠着的價格戰中,但對於電商平台的過度依賴以及邁向綜合物流企業的必然選擇,也促使其加速業務的橫向拓展。儘管越來越多的企業入局零擔市場,並已初見規模,但電商快遞企業格局尚未清晰,在底盤業務未堅實情況下,也難以切入順豐、德邦所在的高端零擔市場。

物流業本質上屬於人力密集型行業,細分市場又各有側重,由於快運業務的可變成本構成中,人力成本更高,利潤釋放更多依賴人效提升推動。同時,快遞業務由於更強的規模效應,也被視為德邦未來推動盈利提升的擔當。

在2019年下半年,隨着董事長崔維星迴歸,落地一系列激勵及提質增效措施,提高員工的穩定性和積極性,同時加註服務與品質。因此,在四季度開始,盈利端先行出現正向拐點,歸母淨利實現正增長,且毛利率與淨利率回升明顯。

另外,相比快遞賽道,高端零擔市場的競爭烈度也更低。

相應地,這對於在快運市場長期維持領先優勢的德邦來説,未來增長理應享有充足的確定性。而進一步來看,德邦所切入的大件快遞市場,價格戰烈度遠低於電商件市場。這點體現在2015年-2019年期間,儘管德邦單票價格下降了4.05%,但遠低於同期快遞行業11.92%降幅。而錯位競爭也將有助於德邦持續有效地拓寬快遞業務版圖。

儘管受疫情影響,2020年一季度行業整體經營受阻滯,但隨着行業復工重啟,二季度公司經營持續改善,快遞及快運業務先後重回增長軌道,且整體盈利能力不斷提升。另外,從開頭所提到的2020年業績預吿來看,公司在四季度延續向好局面。

2.未來增長邏輯明晰

首先,快運市場集中度仍有明顯提升空間,這是德邦起家的基本盤,先發優勢明顯。公開資料顯示,以收入計,2016-2019年,CR5佔比由45.22%升至58.80%,同期CR10佔比由67.5%升至79.16%。目前,快運營收規模過百億的企業僅順豐快運和德邦。而從整體趨勢來看,小企業生存空間逐步受擠壓,頭部企業的市佔率在逐年提升。未來隨着公司管理結構優化及降本增效推進,快運賽道依舊大有可為。

其次,大快件快遞早已支撐起超百億的快遞業務收入規模,併成為德邦重要的利潤增長點。自2018年全面聚焦大件快遞業務以來,其通過持續優化網絡、改善服務質量,逐步獲得市場認可。未來隨着德邦在傢俱、家電及生鮮等垂直領域持續深入,拓寬服務範圍,以及一系列提質增效措施的推進,這塊業務的規模及盈利能力都將會得到進一步提升。

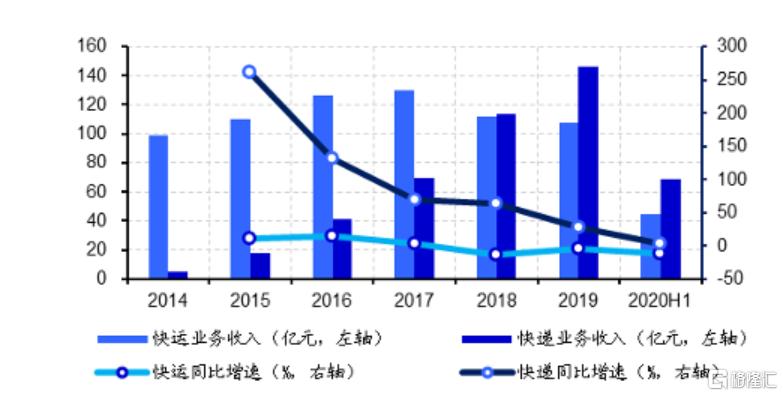

2014-2020H1快遞及快運業務收入及增速情況

(來源:海通證券)

據東北證券測算,未來3年(2021-2023年),預計國內快遞業務量增速將維持在15%左右,零擔行業增速將維持在8%-15%之間,年均複合增長率在10%以上,其中,零擔行業中大件快遞增速將趨於15%。同時,其也指出德邦大件快遞業務毛利率有望達到14%以上,目前不足10%,具備較大提升空間。

此外,疫情凸顯出供應鏈安全的重要性,而同順豐、京東一樣具備全網運輸能力的直營制的德邦,相比加盟制物流企業而言,擁有對業務的絕對控制力,在保障運輸服務質量方面具備突出的優勢,有望進一步拓展B端供應鏈業務,進而帶來新的增長點。當然,這點屬於長線邏輯。

另外,還值得一提的是,此次韻達與德邦的聯姻,雙方未來的協同預期也獲得市場一致看好,主要體現在三個方面:其一,可實現交叉銷售,韻達的末端觸角範圍將得以擴寬,利於搶佔輕小件快遞市場份額;其二,可實現轉運中心、運輸車輛等網絡資源的共享,推動進一步降本增效;再者,可以集中採購設備和材料,利於規模化集採降本。

寫在尾聲

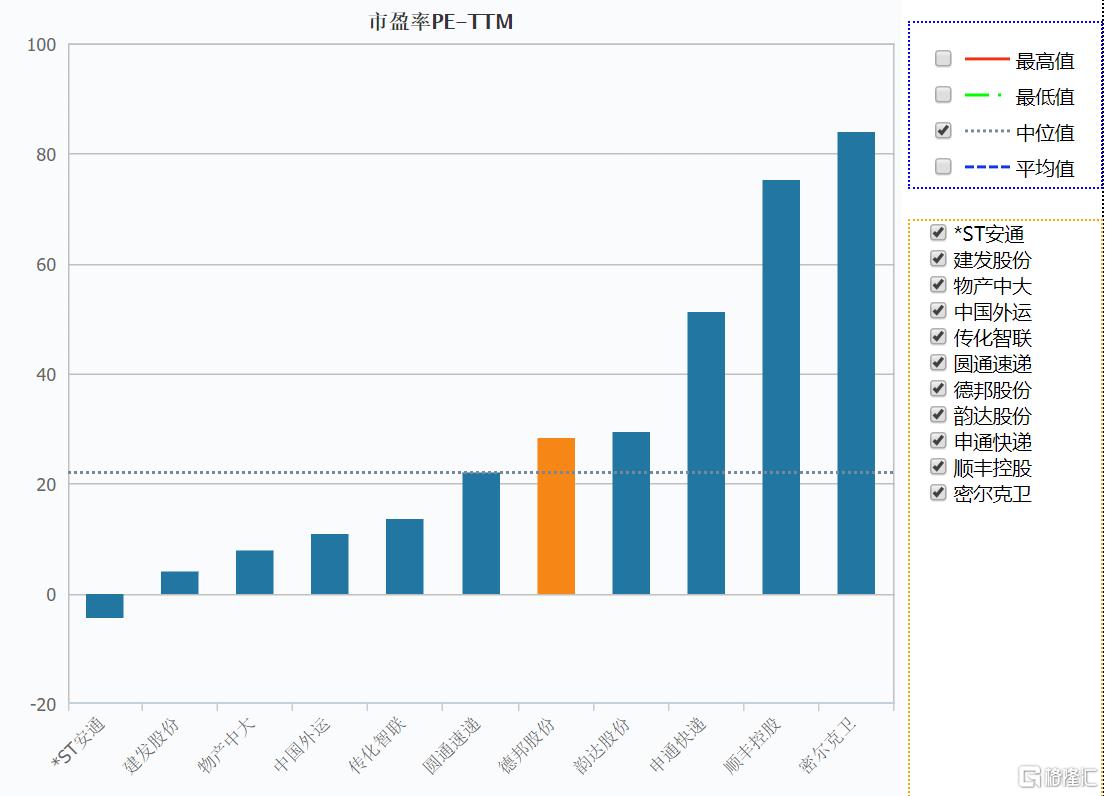

最後迴歸估值來看,據WIND統計顯示,目前德邦的PE(TTM)在28x左右,略高於行業均值,但目前來看仍不算是貴的。

(來源:WIND)

綜合上述分析來看,對於德邦此次面臨的大股東減持風險,投資者大可不必多慮。當然,不排除短期資金抽出效應導致股價波動,而市場經驗同樣吿訴我們,消息只能影響股價短期運行的速率和節奏,卻改變不了股價中長期運行的方向。若在公司中長期邏輯不變的情況下,每一次由於短期市場情緒引發的回調,或都可能是“假摔”,而為看好後市的投資者帶來較好的進場機會。