銅箔價格漲勢望延續,超華科技或深度受惠

近期,銅箔價格持續上漲,不少券商研究所在上週發佈的有色金屬行業點評或跟蹤報吿中已經關注到這一點。以東吳證券發佈的報吿為例,據其產業鏈調研情況,主流銅箔生產企業目前訂單飽滿、供不應求,並預期緊張局面將持續較長時間,短期進一步漲價需求強烈。

不難發現,銅箔漲價背後的深層次原因,主要有以下幾點:(1)下游新能源汽車與儲能行業的高增長;(2)疫情出現之後,全球數字化經濟轉型加速,因此消費電子如平板電腦、智能終端、5G基站等,以及國內新基建投資所帶來的需求大幅超預期;(3)經濟復甦和通漲預期,驅動成本端銅價的持續上漲預期。我們認為,銅箔漲價的最關鍵問題就是行業供求關係的轉變,獲得持續邊際改善,其中新興領域所產生的需求呈現加速上漲,這種狀況是遠超產業預期的。

若進一步考慮到銅箔產業的擴張週期一般需要兩到三年,疊加未來可預見落地的新產能有限,因此可預期供需緊張或不平衡的狀況仍將會持續,這意味着,從中長期角度出發,當前銅箔產業鏈的景氣循環週期將得以延續下去。另一方面,對於把握機會率先大規模擴產及技術領先的廠商,將有機會分享到行業景氣帶來的好處,加速國產替代趨勢之外,更有機會在兩到三年間實現彎道超車。

特別指出,作為銅箔產業鏈超前佈局、打造全產業鏈產品能力的領先樣本,超華科技(002288.SZ)有望充分受益於行業高景氣及產能擴張週期。

據瞭解,自8000噸高精度電子銅箔工程二期項目於去年10月投產後,公司的銅箔有效產能達2萬噸,連同去年推出的定增計劃中又規劃建設新的2萬噸高精度超薄鋰電銅箔年產能,以及在去年上半年規劃的電子信息產業基地項目(以自有資金3,000萬元投資設立廣東超華新材科技有限公司為實施主體),超華科技合計的銅箔總產能將達6萬噸,名列行業前茅。

而就在日前,超華科技再度宣佈重磅擴產計劃。公吿顯示,公司擬在玉林市投資建設年產10萬噸高精度電子銅箔和1000萬張高端芯板的新材料產業基地。這意味着公司的銅箔總規劃產能將大幅升至16萬噸,增幅超過167%,迅速拉開與同業廠商之間的差距。

逾120億鉅額擴產計劃創業內之最,創新合作模式望打開發展“天花板”

超華科技於2月1日公吿宣佈,在廣西玉林市政府、市委的支持下,公司與其下轄廣西玉柴工業園簽訂《銅箔產業基地項目投資合作協議》,該項目總投資122.6億元,擬建設年產10萬噸高精度電子銅箔和1000萬張高端芯板的新材料產業基地,規模創業內之最。

(簽約現場)

據玉林日報消息,2月3日,玉林市政府、超華科技以及玉柴工業園在南寧市舉行項目簽約儀式,出席領導包括自治區人民政府副主席費志榮、玉林市委書記黃海昆、玉林市市長白松濤及超華科技董事長梁健鋒等。

未來,若按照產能規劃逐步落地及後期的運作注入之後,坐擁年產能力為16萬噸電子銅箔的超華科技,有機會將一舉成為中國排名第一的電子銅箔製造和加工的超級巨頭新星,並在全球範圍內產業鏈裏面產生極其強大的影響力與控制力,真正成為推動加速國產替代、持續引領行業往高端轉型和技術進步的領導者。

此外,《銅箔產業基地項目投資合作協議》項目一期建設還包括了1000萬張高端芯板的擴產,此舉延續了去年定增計劃中對高端集成電路基材的加碼方向。

總體上看,總投資為122.6億元的投資計劃,不但令到超華科技能夠搶先一步抓緊5G、新能源汽車、儲能、IDC、消費電子等領域的高速增長的歷史性發展機遇,更可透過進一步大幅擴大銅箔、覆銅板產能,飛躍性、前瞻性地奠定了超華科技電子基材領域的領先地位,對於該公司發展歷程而言,具有劃時代的重要意義,最終定將留下筆墨濃厚的一筆。

另外,該重大投資項目符合國家積極培育新興產業和高端製造業的大方向,受到政策支持。不但在玉柴工業園的協助下被列入廣西玉林市重大統籌推進項目,並爭取列入自治區重大統籌推進項目和“雙百雙新”產業項目,當地政府及相關部門還將給予税收、綜合補助、土地、其他配套等優惠政策,這將有助提升該項目的投資回報率和綜合競爭力,為項目的有序展開和按計劃落地充分凝聚多方優勢,共同保駕護航。

與此同時,通過整合多方資源,打造創新合作模式,也是本次鉅額擴產計劃的一大亮點。

據公吿所述,超華科技和合作方玉林政府下轄廣西玉柴工業園共同探索、創新了一條“產業、政策、資本”三位一體、封閉式管理的、以代建為主的上市公司大型生產基地的資本招商合作模式。

以一期項目為例,在建設階段,由玉柴工業園方面首先出資啟動項目,並由其牽頭設立基金運作,按固定資產45億元的基準計,項目資本金達13.5億元,玉柴方面作為GP,超華作為LP認購5.4億元,剩下的8.1億元由玉柴方面來統籌解決;在此期間,項目由超華科技旗下項目公司來全權管理運營,每年可獲得逐年增長的經營管理費收入;在項目正式投產後,超華科技再通過收購併入相關資產。

項目進展速度或將超預期。據瞭解,在2月3日的簽約儀式結束後,相關領導出席了年產10萬噸高精度電子銅箔和1000萬張高端芯板項目的落地會。討論中,超華科技董事長梁健鋒做出承諾,稱該項目將於今年3月1日前落地開工。此外,工商銀行玉林分行黨委書記、行長丁昌鋒,及建設銀行玉林分行黨委書記、行長康華表示,會對該項目密切關注並盡全力給予支持。

值得留意的是,超華科技在項目託管及收購方面均具有唯一性和排他性。

那麼,該合作模式對於上市公司而言,優勢顯而易見。

一方面,通過合作分攤資本金,避免在項目建設期,因過高的資本投入而產生債務風險,並拖累上市公司業績,同時地方政府信用背書下,融資能力得以保障,有助於加速項目落地。

另一方面,項目建設期間,通過管理經營獲取持續穩定的現金流,同時在項目投產成熟後,再分階段注入上市公司,利於穩步、良性擴張,而隨着業績逐步兑現,公司估值也有望提升。

總之,基於這樣的合作模式,超華科技在本質上可以較少的資源來撬動更大的資產規模,不再囿於短期龐大的資金缺口,以實現快速擴張,並把握市場黃金機遇期,最終實現行業優勢卡位。不得不承認,此舉顯然有“扭轉乾坤”的意義和信號。

總之,基於這樣的合作模式,超華科技在本質上可以較少的資源來撬動更大的資產規模,不再囿於短期龐大的資金缺口,以實現快速擴張,並把握市場黃金機遇期,最終實現行業優勢卡位。不得不承認,此舉顯然有“扭轉乾坤”的意義和信號。

而隨着超華科技創新合作模式的推進,或將助力打開公司成長的“天花板”。

而接下來,隨着未來產能的逐步釋放和注入,超華科技在業績方面釋放將持續得到體現,新擴張的重大項目投資計劃和此前公佈的定增計劃,將給公司基本面帶來“翻天覆地”的變化,所以,按照投產、達產時間,未來三年到五年內,或許會是超華科技業績爆發和成長速度最為耀眼的歷史性時期。

盈利改善跡象明顯,產銷兩旺潛藏超預期機會

首先,超華科技在2020年Q3實現季度盈利。主要由於公司加大市場開拓力度及提升內部管理效率,訂單充足且銷售單價有所上漲,同時產能利用率提升,生產成本下降,歸母淨利潤實現較大增長。

2020年Q4,雖然如今尚未公佈最新數據,但可據公開的調研數據顯示,在需求旺季驅動之下,訂單和銷售單價均延續上漲趨勢,且在Q4公司年產8000 噸高精度電子銅箔工程二期項目投產,因此在2021年可進一步助力公司收入和盈利能力改善。

儘管在2020上半年,因新冠疫情的影響拖累需求導致公司業績承壓,但在2020下半年情況得到極大改善。由於2020年上半年的低基數,疊加2021年銅箔價格漲勢的延續,以及2020年下半年毛利率較高的年產8000 噸高精度電子銅箔工程二期項目投產將助推公司收入產生較大增長等積極因素,可以預見的是,在2021年上半年,超華科技的業績發生大幅改善情況正逐步被市場所認可,這是從短期角度來判斷公司的業績增長態勢。伴隨年報披露季到來,業績預期兑現,從而提振短期市場情緒。

而站在中長期的角度,超華科技業績改善有“接力接棒”的長期支撐因素存在,關鍵在於規劃產能的逐步落地。

先來看,去年推出的定增計劃。公司於2020年10 月15 日晚公佈非公開發行股票預案,擬定向不超過35名投資者募集資金不超過18億元,主要用於(1)年產1萬噸高精度超薄鋰電銅箔建設項目;(2)年產600萬張高端芯板項目、年產700 萬平方米FCCL項目以及補充流動資金等。從項目建設期規劃來看,高端芯板項目和FCCL項目等高端集成電路基材項目正常的建成達產時間在1-2年內,而年產1萬噸高精度超薄鋰電銅箔建設項目正常的建成達產時間在2-3年,定增投資的是規劃建設新2萬噸高精度超薄鋰電銅箔年產能的一期項目,這意味着還有後續的二期項目,每一期產能建設1萬噸。

從粗略的時間表推斷,公司業績在2021年大概率反映的是已有2萬噸銅箔產能潛力釋放(其中去年Q4新增8000噸)疊加當年產品價格的上升預期;在2022年-2023開始反映的是定增計劃中的新擴張產能釋放潛力。

同理,自2024年開始,公司業績開始反映的是新簽訂122.6億的廣西玉林擴產項目中一期建設5萬噸電子銅箔項目進入產能落地階段,緊隨其後將會是另外的後續的5萬噸電子銅箔項目(即廣西玉林電子銅箔二期項目)。

想必有不少投資者想知道,在梅縣和玉林項目落地後,充分釋放會給公司帶來多大收益想象空間?

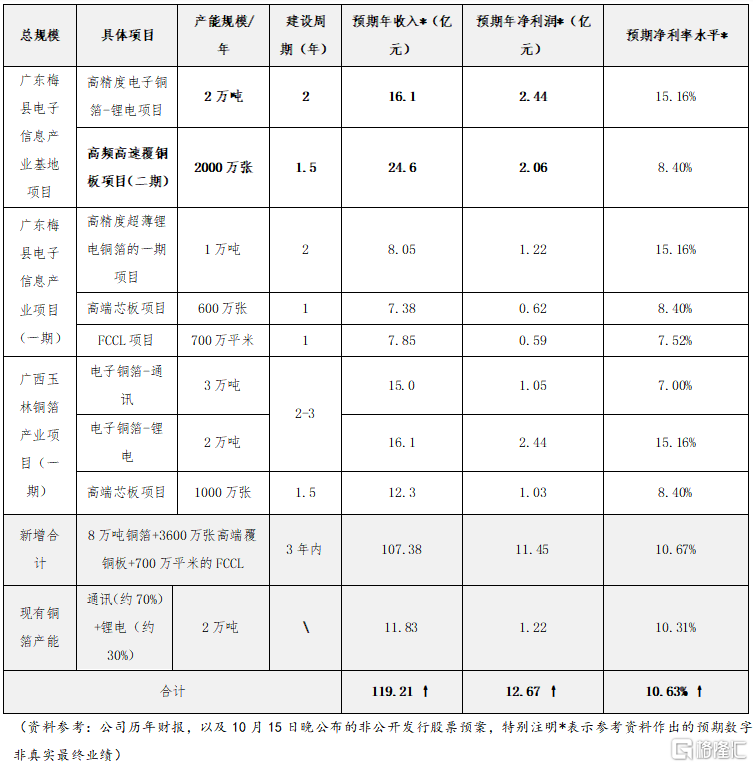

在此專門給出一個大致的參考思路供大家探討,若以一期項目為例,結合公司於去年定增預案中所披露的相關項目規劃及財務預測數據,結合公司歷史經營與同業數據,在未來不考慮技改和產品價格變動等因素的情況下來進行粗略估算,大致如下列表所示:

(資料參考:公司歷年財報,以及10月15日晚公佈的非公開發行股票預案,特別註明*表示參考資料作出的預期數字,非真實最終業績)

根據上述簡單線性外推,在梅縣及玉林的一期項目落地並完全達產後,未來三年預期新增收入和淨利潤分別接近107.4億元、11.5億元,淨利率約為10.67%,高於目前行業均值。若連同現有的2萬噸的銅箔產能考慮,預計未來三年(即至2024年)總收入將擴大至119億元以上,將是2019年營收規模(約13.21億元)的9倍左右,年均複合增速將高達55%。

若項目如期落地並順利兑現,考慮處高景氣週期的龍頭製造企業市場往往不吝嗇給予較高的估值溢價,PE往往可達30x左右,以10%淨利率水平計,按照PS=PE*淨利潤率的公式可以推導出,對應長期PS至少為3x,這也就意味着未來三年預期市值至少在357億元以上,差不多接近當前市值的4.4倍,增幅逾340%。