2021年2月3日收盤,華燦光電漲幅3.76%,股價創短期新高。2018Q4到2020Q2一直虧損的公司,2020Q3開始才開始盈利,為什麼市場這麼看好它呢?

一.公司簡介

首先公司並不差,作為大陸第二大LED芯片公司,其並非是A股市場中默默無聞的企業。然後公司一直虧損的原因也主要受系統風險的影響,而非公司自身出現問題,導致虧損。最後公司股價能創短期新高,市場主要看到公司作為第二大LED芯片廠商,可以在Mini/Micro LED市場中分一杯羹。

二.Mini/Micro LED商業化後,市場資金對其趨之若鶩

(1)Mini/Micro LED商業化,逐步被市場認可

最近三星推出的The Wall系列運用了Micro LED產品,蘋果發佈的12.9英寸iPad pro、16英寸MacBook和27英寸iMac可能要用Mini LED,Mini/Micro LED作為新一代LED,其商業化後逐步被市場認可。

(2)2020年Mini/Micro LED新增投資430億元

高工產研LED研究所數據顯示,2020年Mini/Micro LED等領域新增投資已接近430億元,較2019年實現了數倍的增長;隨着Mini/Micro LED逐步商業化,各大LED廠商都想在新興領域分一杯羹。

(3)公司募資15億元投資Mini/Micro LED領域

2020年4月2日公司募集15億元,其中12億元投資Mini/Micro LED,3億元投資第三代半導體GaN。

(4)珠海國企華實控股也看好Mini/Micro LED前景

繼2020年12月華實控股參與非公開發行股票,持股比例達到10.43%,這次華實控股又參與協議轉讓,持股比例達24.87%,成為華燦光電第一大股東;要知道華燦光電自上市以來一直沒有實際控制人,這次華實控股入股華燦光電可以不斷完善公司治理結構和內部控制制度。

同時華實控股作為華髮集團的子公司,芯片半導體一直是華髮集團佈局的新興產業核心放心之一,這次收購完成,華髮集團將為華燦光電提供上下游一整套產業鏈的配套,助力華燦光電加速產品結構轉型和拓展發展空間。

(4)小結

Mini/Micro LED商業化的價值逐步被市場認可後,LED芯片廠商也迎來了新一輪的春天行情,以往LED芯片價格戰拋之腦後,現在投身於LED芯片資本戰中,就連珠海國企也看好這個市場前景投資入股華燦光電,華控控股的加入將為華燦光電提供資金支持和上下游一整套產業鏈的配套,助力公司業務騰飛。

三.Mini/Micro LED市場前景

既然各大LED芯片廠商對這個市場都趨之若鶩,也引來國企紛紛入股投資,我們可以簡單看一下這個市場規模到底有多大。

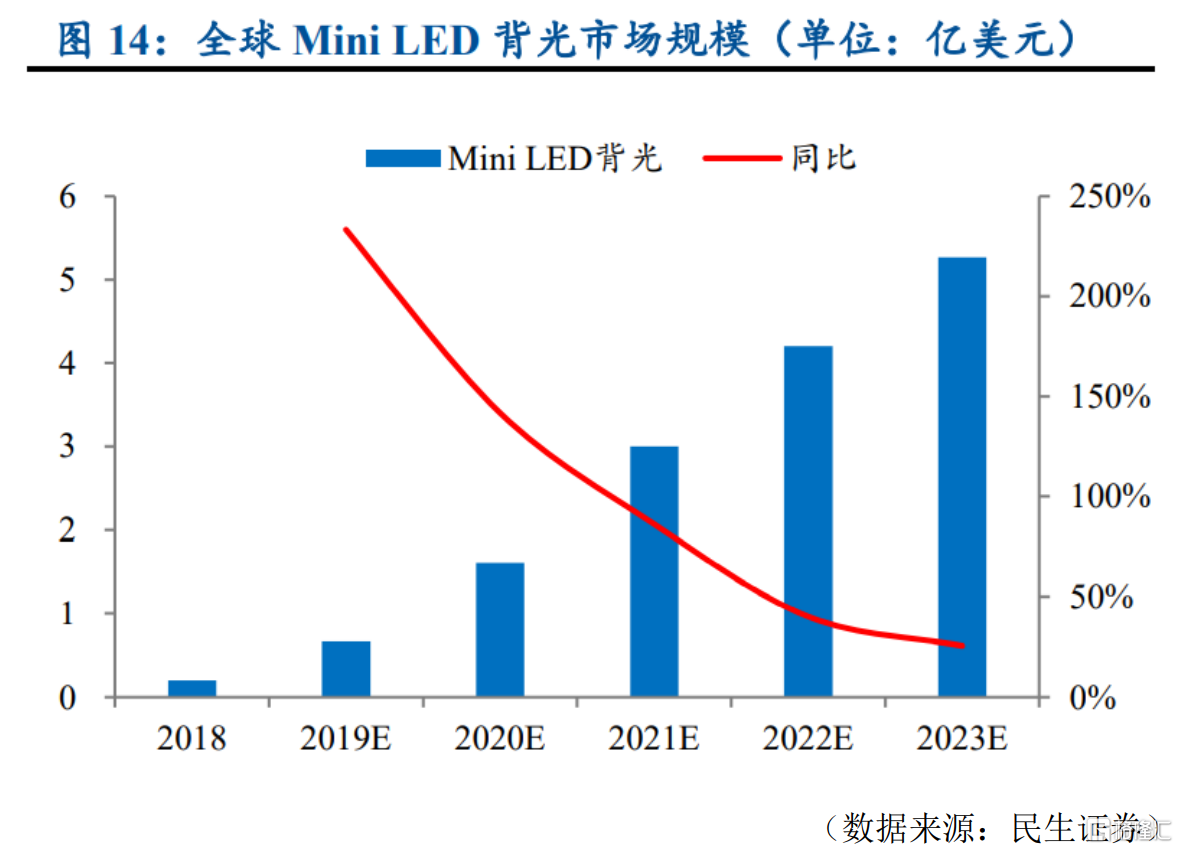

(1)2023年Mini LED背光源市場規模5.3億美元

Mini LED作為背光源其實它是在LCD基礎上提高了性能,而其比目前很多消費電子應用的OLED具有成本和壽命優勢,這也引來了三星和蘋果開始商業化Mini LED。其中機構預測2023年全球Mini LED背光終端設備8070萬台,2019-2023年的年複合增長率達90%;2023年市場規模可達5.3億美元。

(2)2023年Mini LED直顯規模可達6.4億美元

Mini LED可應用於小尺寸穿戴設備和大尺寸電視等領域,預計2023年全球Mini LED直線規模可達6.4億美元。

(3)2025年Micro LED市場規模可達100億美元

到2025年Micro LED高端電視機、手機、手錶等模組的出貨量可達3,3億隻,產值將超過100億美元。

既然市場對Mini/Micro LED市場前景這麼看好,華燦光電今年是否實現盈利呢?

四. 公司狀況

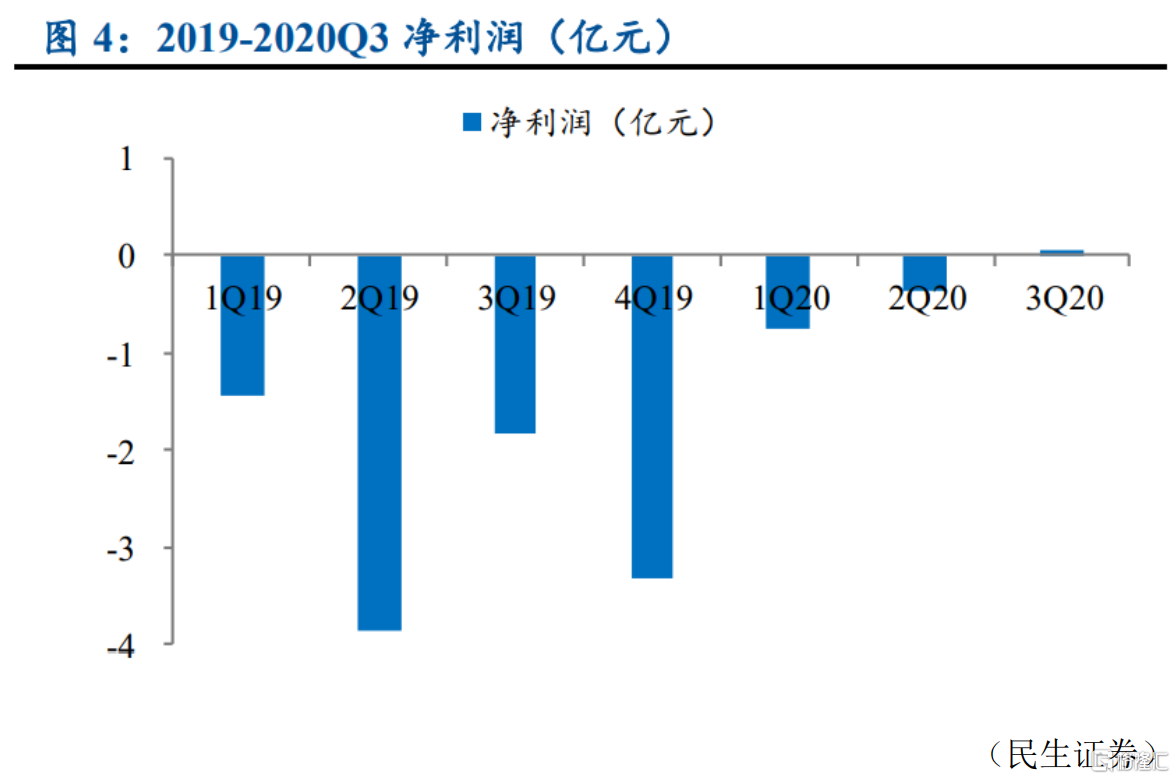

(1)2020Q3公司逐步實現扭虧為盈

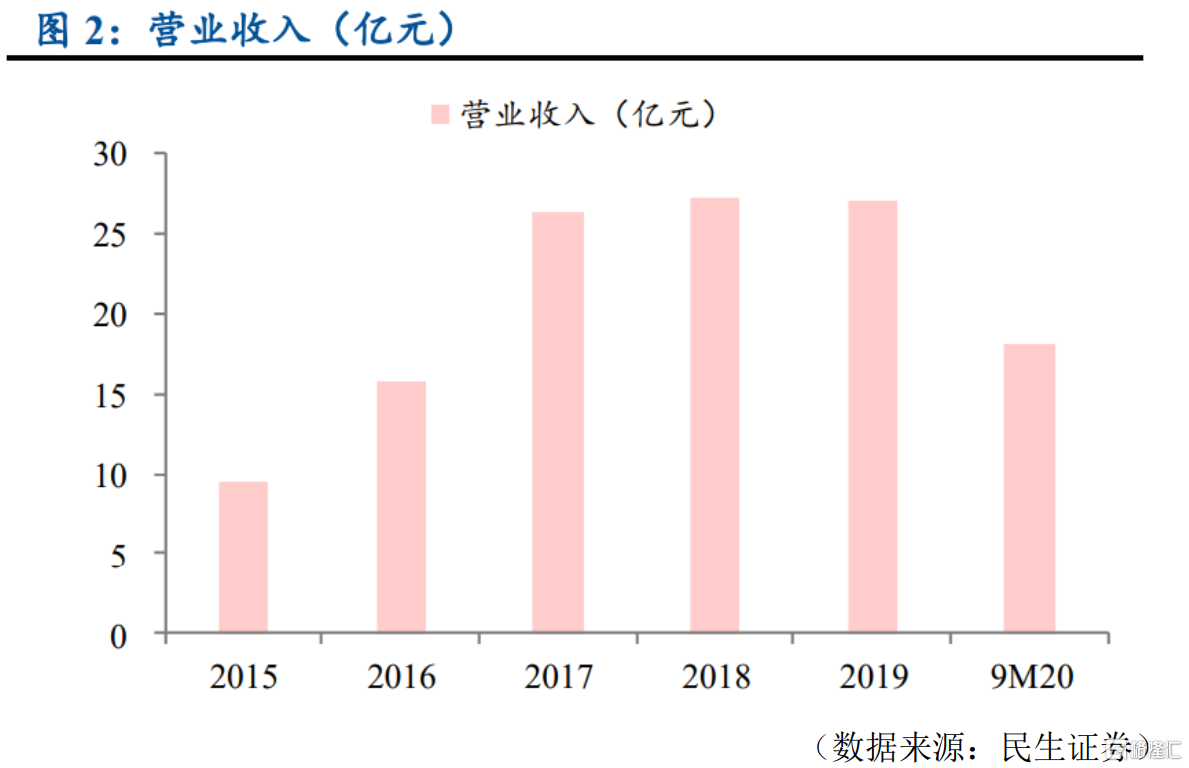

今年以來隨着Mini/Micro LED逐步商業化,公司Mini/Micro LED芯片在營收中佔比逐步提升,公司終於扭虧為盈;2020Q3營收7.4億元,淨利潤實現0.05億元;2020全年盈利0.16-0.24億元。

(2)股權激勵,2023年淨利潤是2020年的17-25倍

2021年1月27日公司發佈股權激勵草案,草案中提到公司2021年、2022年和2023年淨利潤不低於1億元、2億元和4億元;如果按2020年淨利潤0.16億元-0.24億元測算,那麼2023年淨利潤將是2020年的17-25倍。

而公司作為全球LED芯片產能第二、收入規模第三的企業,公司生產的Mini LED芯片已經批量進入市場,屬於全球三傢俱備Mini芯片量產能力的企業之一;並且有了華髮集團的加入,為公司提供上下游一整套的產業鏈配套,助力華燦光電加速產品結構轉型和拓展發展空間,公司有望在2023年實現既定目標增長。

(3)收購格盛科技,對LED產業鏈上下游進行全覆蓋

2020年1月27日,公司以0元轉讓價收購格盛科技33.4%的股權;格盛科技是一家經營集成電路及芯片設計的廠商;此次收購完成,公司將逐步完成LED產業鏈上下游的全覆蓋。

五.小結

華燦光電最近股價創新高,得益於公司早期佈局了Mini/Micro LED市場,並且隨着Mini/Micro LED商業化的價值被市場認可;公司作為LED芯片第二大供應商,也已經在Mini/Micro LED市場中分了一杯羹,隨着Mini/Micro LED市場的逐步擴大以及華髮集團和格盛科技的助力,公司業績有望騰飛。