2021年1月28日收盤-1.78%,小於深證指數-3.25%。或許受電子煙市場前景影響,盈趣科技跌幅小於深證指數。

市場上經常聽到一句話“盈趣科技成敗皆因電子煙”,我今天來講一下為何盈趣科技業務受電子煙影響如此之大。

盈趣科技簡介

公司介紹

公司作為一家以UDM模式為基礎,主要為客户提供智能控制部件、創新消費電子等產品的研發、生產,併為中小型去也提供智能製造解決方案的企業。

2004-2010年,公司也如富士康早期一樣,生產模式主要以OEM和ODM為主,主要代工羅技產品,2011年以後,公司收購廈門盈塑塑膠有限公司,成立盈趣科技(香港)有限公司等公司,逐漸轉型成以UDM模式的廠商,並且成功切入了全球各細分領域龍頭的供應鏈中。

2014年公司與與Venture合作電子煙塑膠部件產品,此後電子煙塑膠部件便成為了公司主要營收來源之一。

公司財務數據

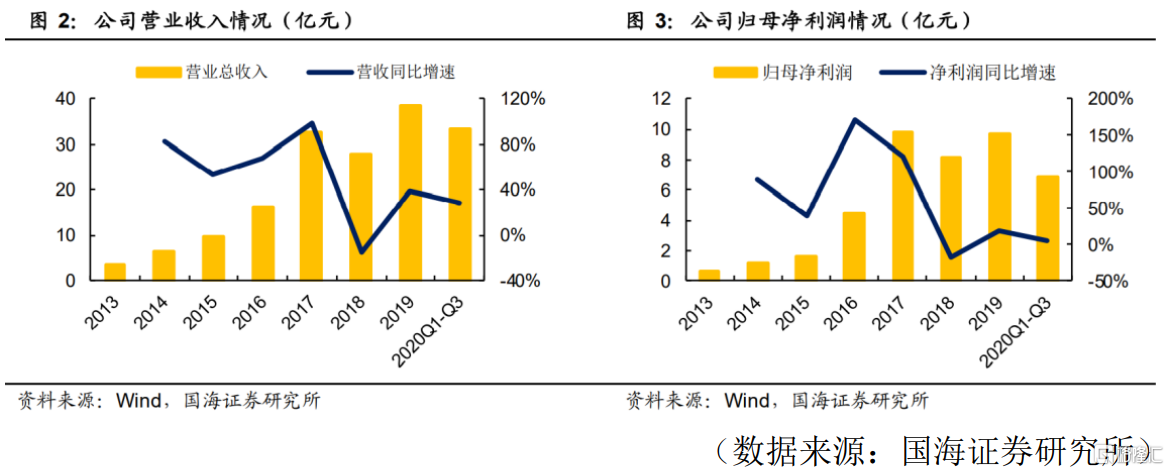

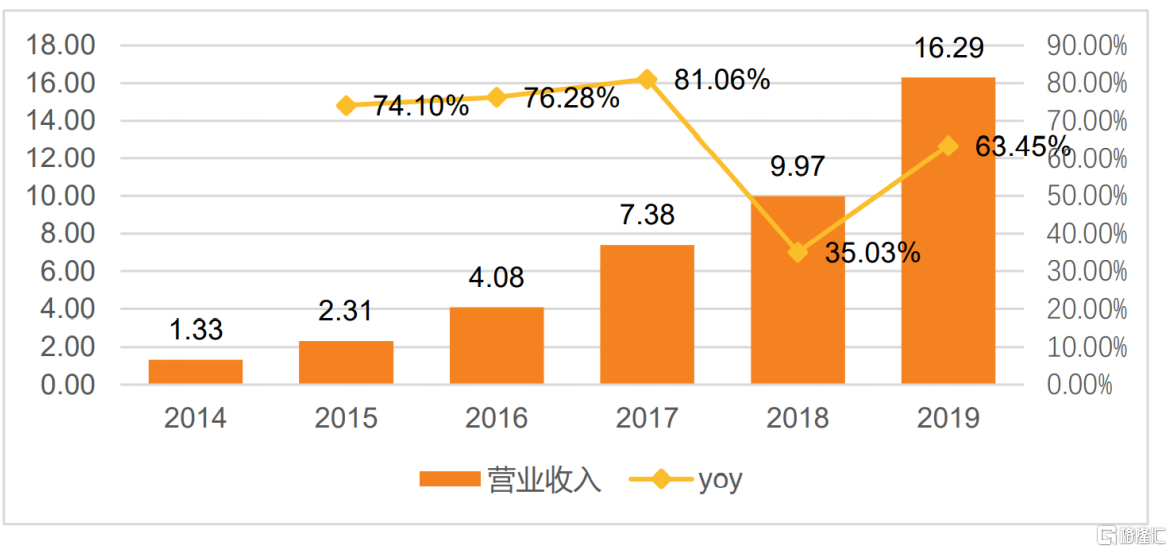

自2015年以來,公司營收整體受益於電子煙部件及雕刻機業務的高速增長,2015-2019年公司營收復合增速40.81%,歸母淨利潤複合增速55.89%。2020年前三季度實現營收33.5億元(+28.9%),淨利潤6.9億元(+5.8%)。

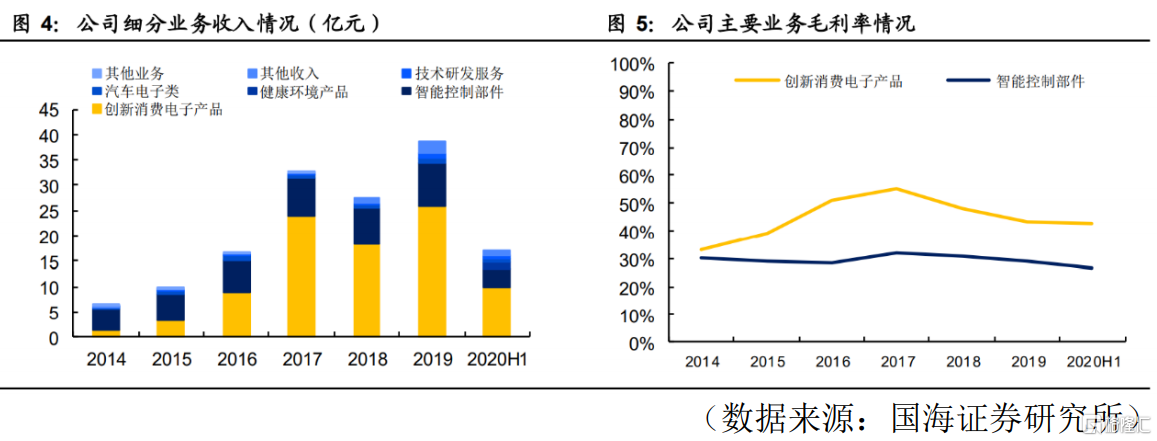

按照2020H1財務數據顯示,公司主營業務收入包括創新消費電子產品(58.67%)、智能控制部件(19.83%)、健康環境產品(8.64%)和汽車電子產品(3.92%),其中創新消費電子產品佔比最大,毛利率較高,公司營收狀況與整體毛利率受消費電子產品影響也較大。

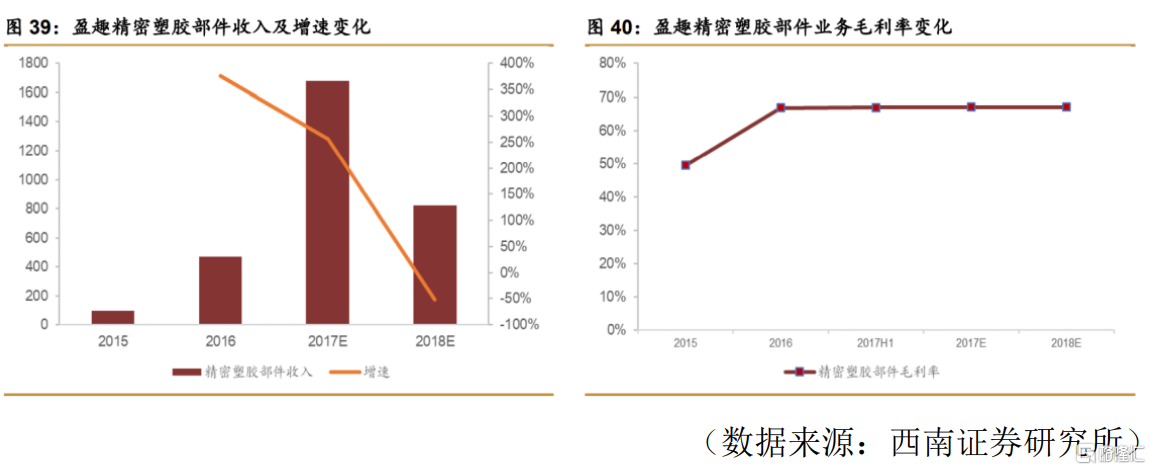

公司創新消費電子產品包括電子煙精密塑膠部件和家用雕刻機,這兩個業務佔公司營業收入比重較大。

公司電子煙部件業務潛力

電子煙簡介

電子煙與傳統香煙的區別在於其低害性,2020年7月IQOS通過FDA改良風險煙草產品指令,該種電子煙被認定為與傳統香煙相比,具備了低害性。

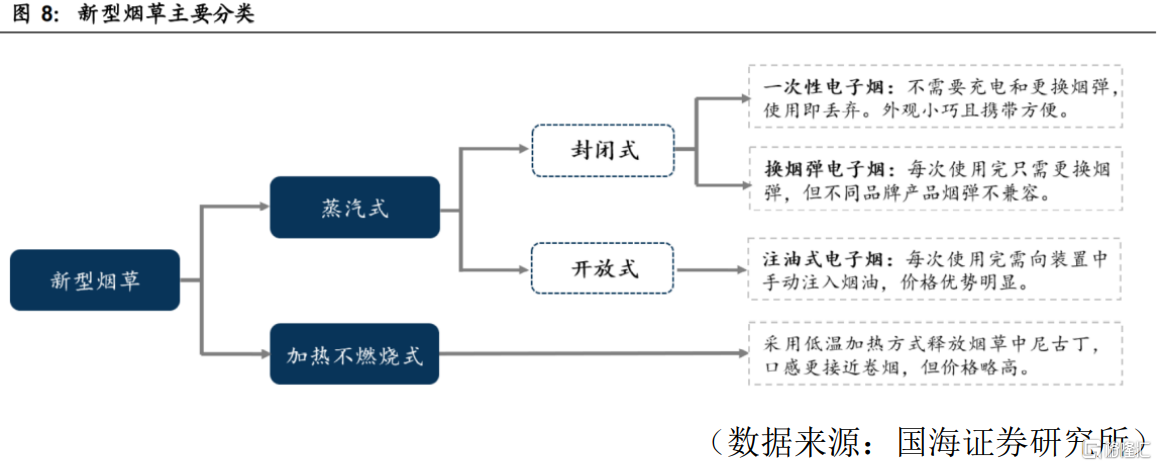

電子煙分類

電子煙可分為蒸汽式電子煙和加熱不燃燒式捲煙。

兩者的區別在於蒸汽式電子煙吸入有味道的霧化蒸汽,而加熱不燃燒式捲煙(HNB)是二次加工煙草製成的煙彈,可以提供類似香煙點燃所產生的氣溶膠,煙草所含有的尼古丁更能發揮出其解癮能力。

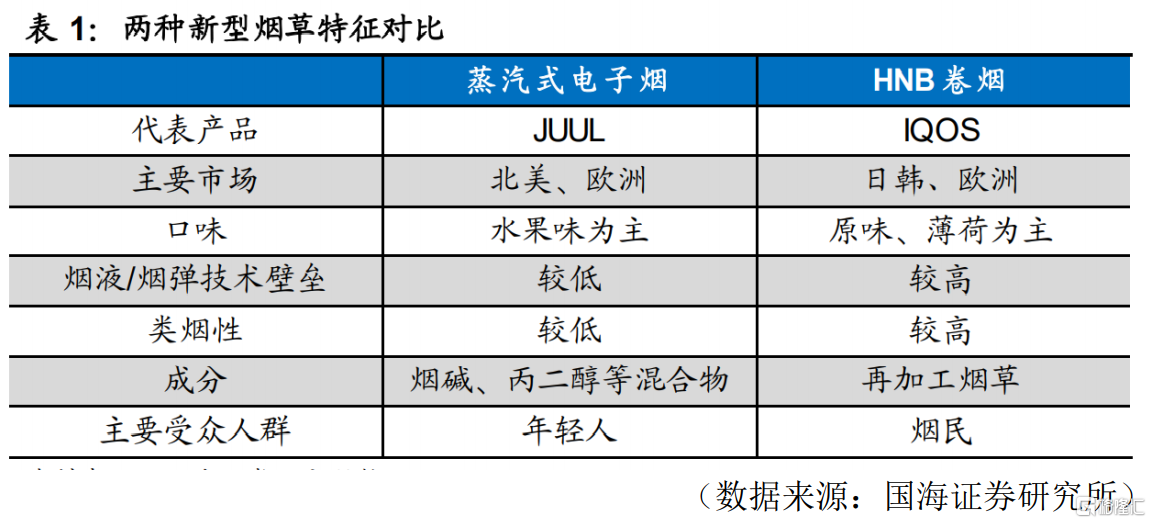

同時蒸汽式電子煙受眾羣體主要為追逐潮流文化的青少年,而HNB主要受眾羣體為全球10億老煙民,受眾羣體更廣闊。未來HNB是發展趨勢。

電子煙市場趨勢

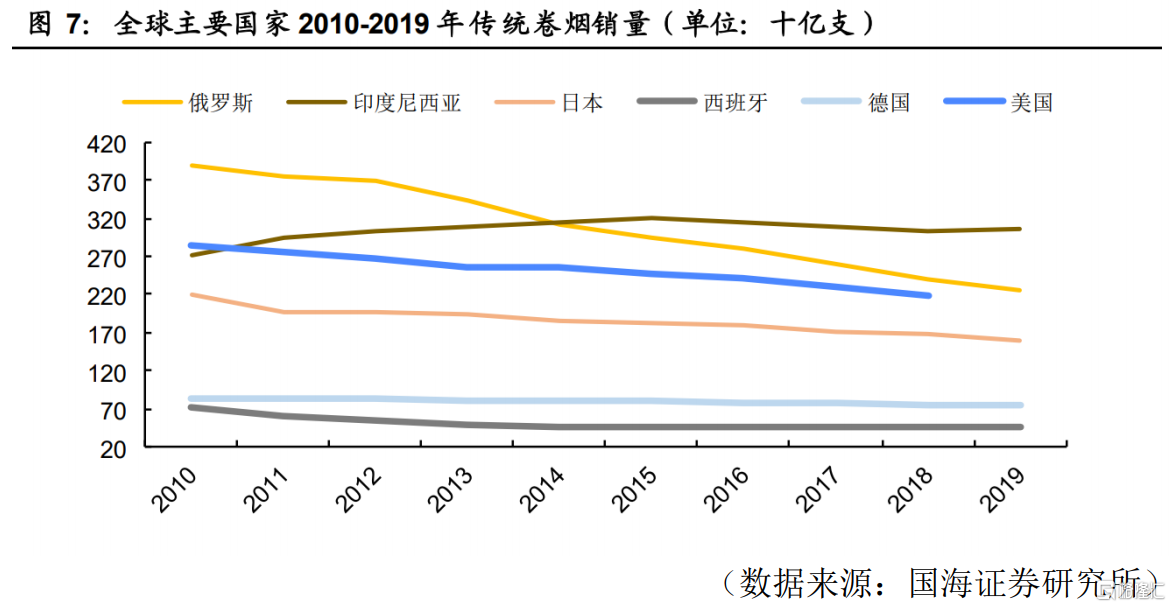

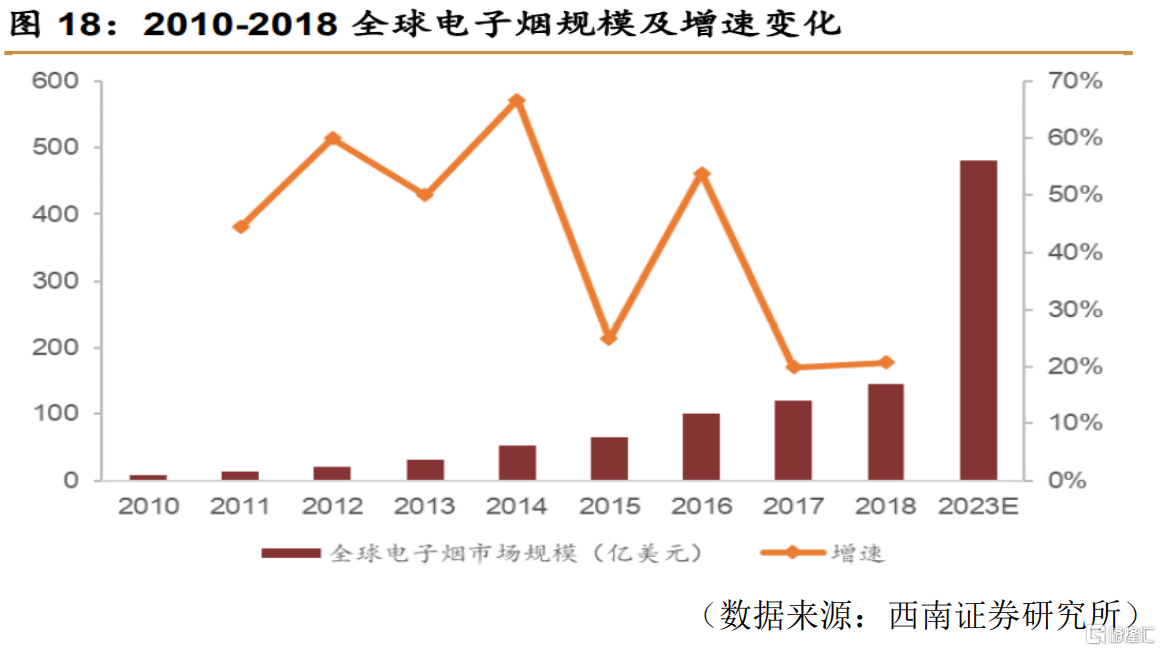

受益於傳統煙草市場持續萎縮,新型電子煙低害性已經得到驗證,未來低害性電子煙將是發展趨勢,而電子煙也將得到廣泛接受和推廣,其市場空間巨大。

公司合作企業

在電子煙領域,公司目前與PMI合作生產IQOS零部件。PMI是萬寶路的母公司,作為一家老牌香煙企業,其追逐市場發展趨勢,開發出電子煙產品,可見電子煙未來市場前景可期。

IQOS市場前景

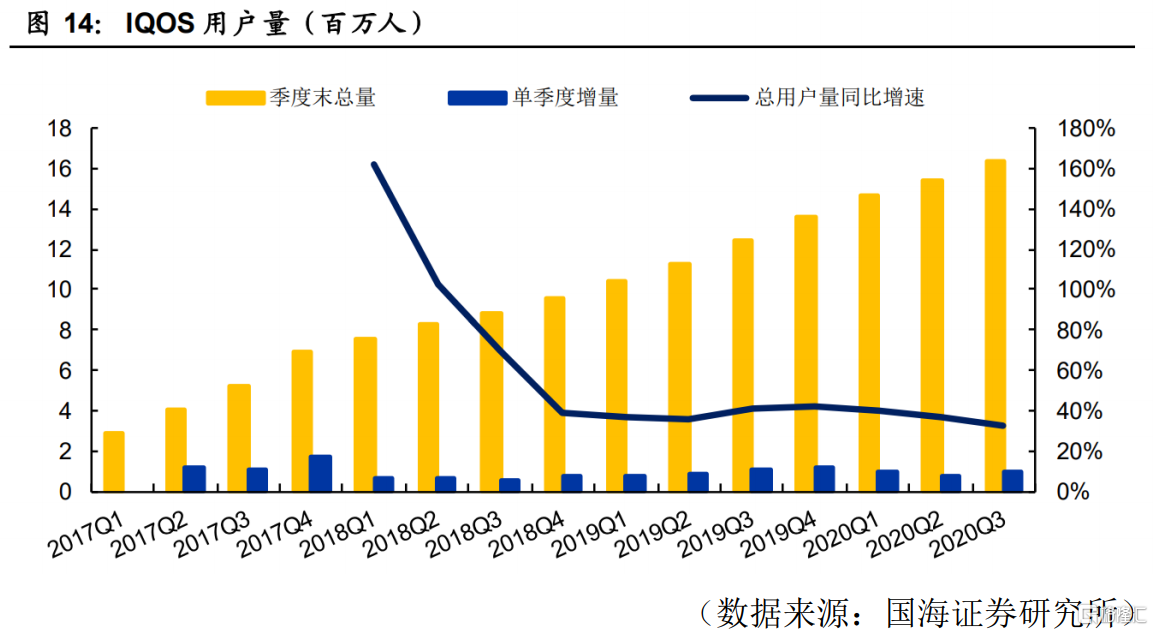

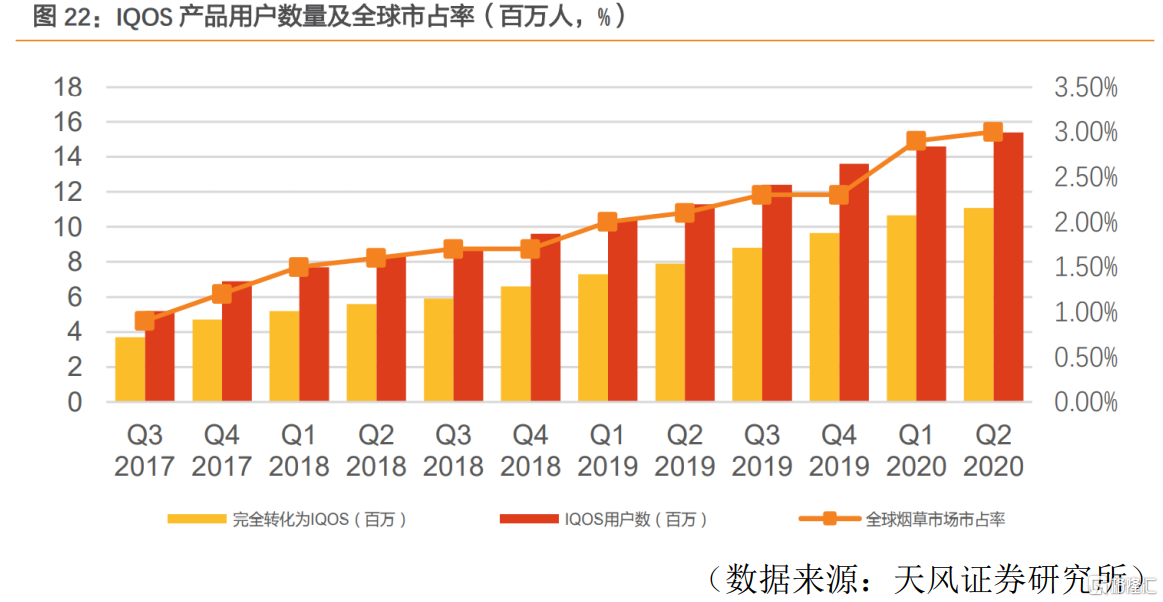

HNB捲煙的代表產品IQOS。全球來看,截止2020年9月,IQOS用户高達1640萬户,同比增長32%,在全球疫情的施虐下,IQOS用户仍保持迅猛增勢。

目前電子煙在全球滲透率比較低,未來市場空間巨大,而IQOS產品主要還是用到煙草,對傳統煙草廠商不造成影響,而只會影響到煙草廠商的下游傳統香煙製造廠商,相對於蒸汽式電子煙而言,進入市場的阻撓相對會弱一些。

公司電子煙部件財務狀況

2018年受PMI對IQOS去庫存影響,公司電子煙部件業務受挫,2019年公司電子煙部件實現營收約為9.59億元,2020年受疫情影響IQOS依然實現用户量大幅增長,可預見公司電子煙業務也實現穩健增長。

同時電子煙部件毛利率高達70%,帶動公司整體毛利率的提升。

公司其他業務

家用雕刻機

在家用雕刻機領域,公司與Provo craft公司合作研發Cricut產品,受益於歐美市場手工製造個性化需求的興起,家用雕刻機在歐美市場滲透率有望持續提升,目前Cricut產品在美國市場細分領域市佔第一。2014-2019年公司在家用雕刻機領域營收年複合增長51.83%。

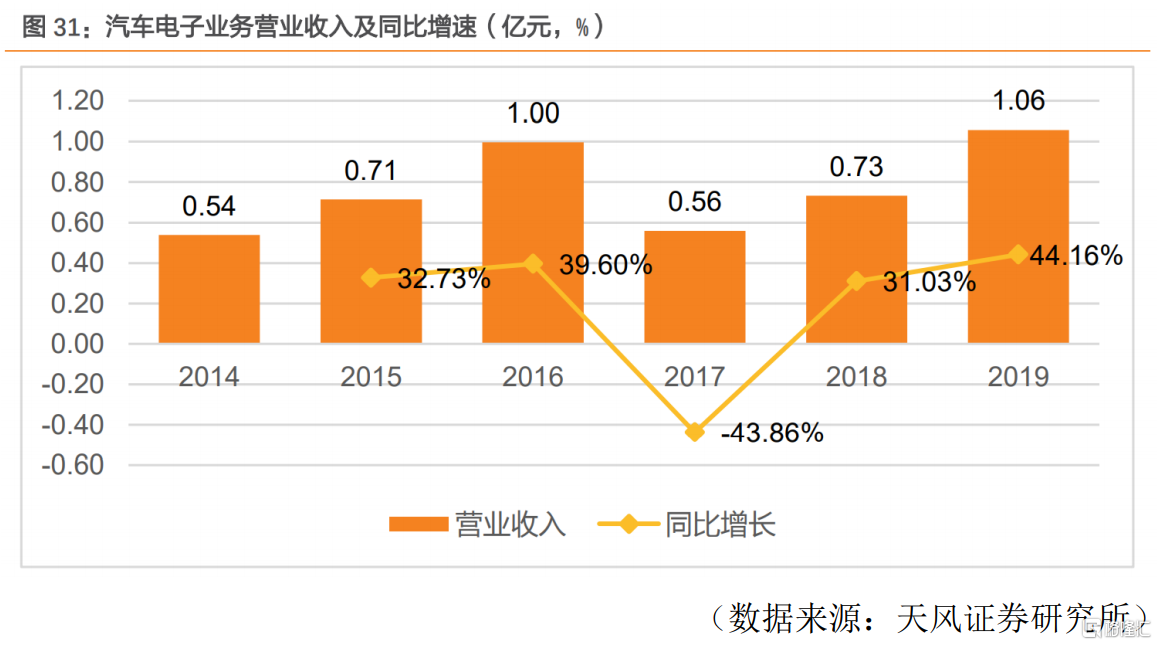

汽車電子

汽車電子,2014-2019年營收年複合增長率11.90%,其中得益於公司收購了廈門盈趣汽車電子有限公司,開始佈局車聯網;隨着汽車智能化、電動化發展態勢,公司這條業務線也將持續發力。

盈利預測

國海證券預計公司2020-2022年營業收入分別為49.8億元、66.0億元、86.7 億元,歸母淨利潤分別為11.4億元、15.5億元、21.0億元,對應PE 27.61、20.31、14.99。