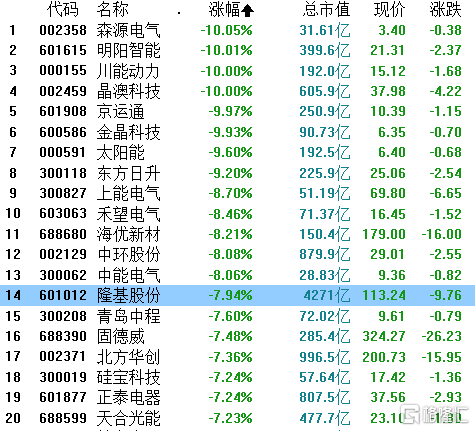

今日,光伏板塊持續走低,隆基股份一度暴跌超8%,截至收盤,跌7.93%,報113.24元/股,當前市值為4271億元。自去年以來,隆基股份作為光伏板塊的明星龍頭股,股價就一路上漲,去年至今已累計漲超360%,今年以來漲幅已達23%。

受昨夜美股大跌影響,今日A股也大幅震盪,光伏板塊個股紛紛回調。森源電氣、明陽智能、川能動力、晶澳科技跌停,東方日升跌超9%,隆基股份、北方華創、正泰電器等跌超7%。

從政策面上看,近日央行貨幣政策委員講話顯示,貨幣政策將逐漸收緊。同時本週央行再度淨回籠千億資金,銀行拆借隔夜利率隔夜利率一度升破3%,創出了2015年以來的最近6年最高水平。在央行持續大額淨回籠資金的影響下,市場資金面更加緊張,A股市場成交金額明顯縮量,因此也影響了各版塊的表現。

從行業上看,光伏板塊2020年的新增裝機量創下三年新高,同時市場預期今年一季度仍將維持高需求,因此促進了前期個股的股價上漲。但自今年二季度起,行業整體裝機需求量可能較之前會有所放緩,因此也使市場對整個行業熱情有所下降,影響近期板塊個股股價回調。

公司層面,今日盤後公司發佈業績預吿,2020年實現淨利潤為82億元到86億元,同比增加55.3%到62.9%。此前券商券商一致預期是84.64億,因此業績符合預期。

公司表示,由於2020年全球光伏新增裝機需求持續增加,中國市場需求增長明顯。受益於單晶產品在度電成本方面體現出更高的性價比,單晶市場佔有率快速提升。公司主要產品單晶硅片和組件產銷量同比大幅增長,因此帶來了營業收入和利潤的穩步增長。

作為光伏板塊的龍頭企業,隆基股份目前硅片出貨量已是全球第一。自2006年以來,公司專注於單晶硅片的製造與研發,2014年開始逐步轉型為一體化公司,併成長為市值最大的光伏公司。

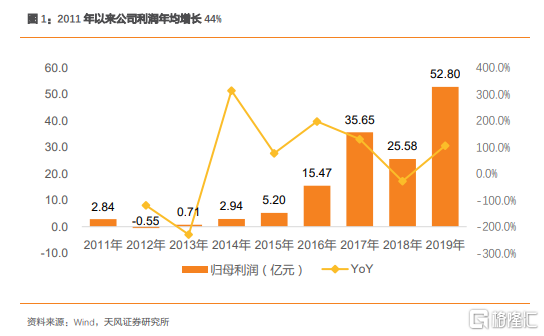

上市以來,公司業績從2011年盈利2.84億元增長到2019年淨利潤52.8億元,年均增長44%,同時股價在8年多時間裏漲幅超40倍。2020年,在中歐新能源政策超預期的利好推動下,公司提前完成了20GW目標,不僅營收大幅增長,股價更是翻了三倍,成為資本市場公認的明星股。

近年來,公司從硅片業務開始,拓展到硅片、電池片、組件、電站 EPC、BIPV 等光伏產業環節,逐漸打開了成長空間。垂直一體化帶來對關鍵原材料、渠道等的掌控,使得公司更有利於靈活應對各種外部市場環境,不僅帶來經營效率的提升,同時也有更大的盈利空間和盈利能力,促進公司競爭力的持續提升。

2021年1月18日,隆基股份與陝西省西鹹新區簽訂合作協議。隆基股份將投建 15GW 電池項目,投資額約80億元,該產能計劃將於2022年投產。估計該電池路線為N型高效電池,龍頭企業加快高效電池擴產,佔據了下一有利地位。

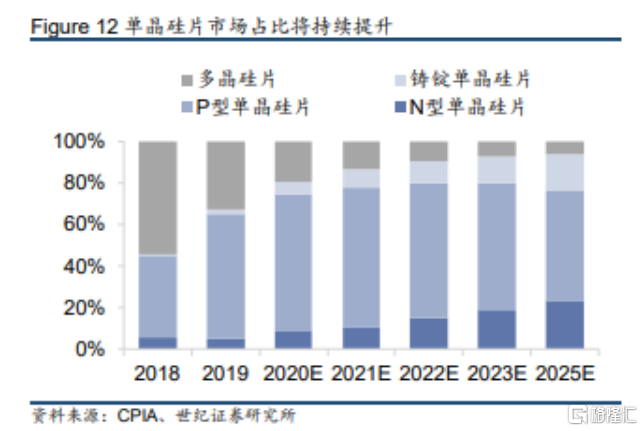

目前電池環節迎來技術變革,HJT及TOPcon電池可以達到23.5%~24%的轉化效率,雖然PERC 電池依然最具備性價比,但終究將被高效電池替代。隆基股份作為組件硅片雙龍頭,緊緊抓住電池變革機遇,實現全產業鏈領先,即硅片成本領先+電池技術領先+組件規模領先。

但也要注意,由於公司在光伏產業強大的綜合競爭力,公司可能面臨短期盈利下降的挑戰。當下及未來1-2年,公司在硅片業務上需面對新進入者與尺寸更替的雙重壓力,電池業務上受到新技術路線的衝擊,組件業務上強敵環伺,因此可能階段性造成公司的盈利下滑,不過長期看公司競爭優勢仍將持續擴大。

數據顯示,預計2025年全球裝機達350GW,組件環節的市場規模為3968億元,預計公司組件市佔率有望達40%,硅片市佔率50%,貢獻利潤208億元。從當前公司52倍的估值上看,公司仍有廣闊的上漲空間。

總之,當前整個光伏板塊的回調只是短期的資金收緊和市場情緒影響所致。中長期上看,光伏概念的全球市場需求量和行業發展仍有較大的市場空間。

此前,市場對光伏板塊2020年度業績預期一直很高,隨着當前各公司業績的陸續披露,若沒有大幅超出市場預期,將仍可能對股價短期造成一定影響。如光伏龍頭隆基股份,由於市場此前預期一直較高,因此股價也隨之一路暴增。如今利好落定,必將會帶來一定的波動風險。