立訊精密今日開盤便暴跌超9%,之後股價逐漸拉昇,截止目前下跌3.77%。近幾個交易日,其股價已經從最高點下挫近10%。

消息面上,立訊精密遭到美國337調查。

12月18日,美國安費諾公司向美國國際貿易委員會提出申請,指控立訊精密及子公司東莞立訊精密等5家企業的產品侵犯其專利權,請求發佈有限排除令和警指令。一個月後,美國貿易委員會正式對立訊精密開展337調查。

1月24號,立訊精密發佈公吿稱,本次337調查對公司目前的生產,經營不會造成實質性影響。但從今天開盤時股價表現來看,投資者對美國打壓還是相當敏感。

除此之外,公募基金的減倉也是股價疲軟的原因之一。

2017年,立訊精密便進入了Airpods的組裝環節,並迅速成為其主要供應商,2019年下半年,立訊再次率先進入Aripods pro供應體系,並且立訊憑藉較為成熟的智能手錶零部件及模組生產能力,也已經逐步成為了Apple Watch無線充電、錶帶、錶冠模組、聲學、馬達等零組件的核心供應商之一。

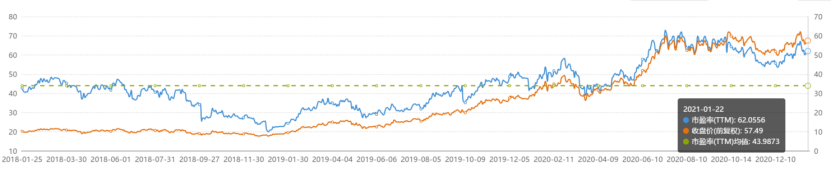

成為蘋果主要的供應商為立訊精密近幾年的業績提供了一個保障。從17年到19年,其業績增速都保持在60%左右。因此,立訊精密也成為了近幾年機構的寵兒,可以看到,19年開始,機構便不斷的增持立訊精密,其股價也實現了大幅上漲,從19年到去年年中,漲幅高達近270%。

然而,根據公募基金的最新持倉數據顯示,與2020年三季度相比,在前兩個季度穩居前三的立訊精密,已經失寵跌至前十大重倉股的最後一名。

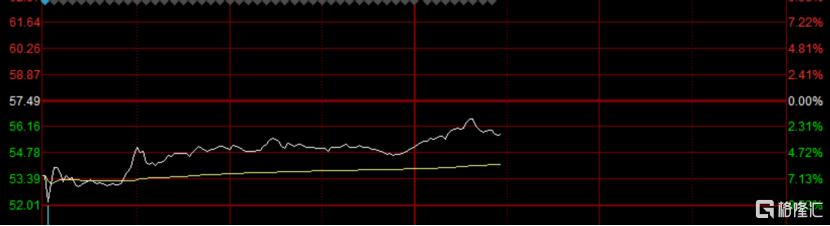

其實從去年下半年開始,公募基金便開始減倉立訊精密,從去年半年報1683家公募持股12.3億股,到去年末減倉至782家公募基金持股8.47億股,減倉幅度高達31%。以立訊精密去年下半年平均股價55元計算,公募基金累計減倉金額達到210億元。

不僅僅是立訊精密,近期蘋果產業鏈板塊也持續回調。歐菲光,信維通信等股價回調超40%,歌爾股份自去年11月衝高至50.23元之後,也持續回調。

主要是由於市面上出現了一些傳聞,例如有基金經理稱,蘋果將砍單,供應鏈可能會轉移;5nm手機芯片的表現並沒有達到預期,用户不買賬等。

今日,立訊精密雖然在盤中一度暴跌9%以上,但是隨後股價便慢慢拉昇,跌幅缺逐漸收窄收窄,説明仍得到了一些資金的支撐。

其主要原因可能是,蘋果將於1月27日盤後發佈2021財年第一季度(截至2020年12月末)業績,市場普遍預期將創歷史最好財季。

摩根士丹利分析師發佈研報稱,根據對蘋果的調查,該分析師認為,在蘋果的整個產品和服務組合表現強勁下,預計蘋果將會公佈創記錄的季度營收和利潤,營收將達到1082億美元,超越市場一致預期的5%。

機構普遍看好蘋果產業鏈第一季度市場。根據市場數據,來自DigiTimes的最新數據顯示,去年第四季度iPhone12系列銷量大幅上升,在中國市場達到1800萬部,市場份額超過20%

去年7月份,立訊精密稱,將出資33億元人民幣全資收購緯創資通兩家全資子公司100%的股權,隨着立訊精密逐步切入iPhone組裝。機構認為,立訊精密收購完成,將有望切入iPhone組裝,拓展公司現有業務範圍,享受iPhone製造的利潤以及入耳式無線耳機的充足訂單。

另外,去年10月立訊精密披露的三季報超出市場預期,並且預計2020年實現淨利潤70~71億元,同比增長50~55%。按2021年增速40%來算,跌停位置的PE不到40倍,相對來説,處於低位。